(报告出品方/分析师:长江证券 赵智勇 臧雄 倪蕤)

N 型电池迎来规模化量产,多家企业引领 HJT 量产落地

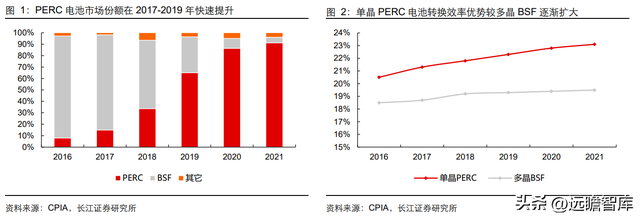

提效降本是光伏行业发展的核心驱动,而技术的优化和迭代正不断推动光伏电池片光电转换效率持续提升。上一轮技术革命是 PERC 替代 BSF,随着 PERC 效率与 BSF 逐步拉开差距,叠加 PERC 电池工艺趋于成熟,成本下降,PERC 迎来大规模扩产,市场份额快速提升取代传统的 BSF。

当前随着 P 型技术逐步接近效率提升瓶颈,行业将迎来新一轮的技术变革周期。

一方 面,N 型电池取代 P 型电池趋势相对明确。随着以 HJT、TOPCON、IBC 为代表的 N 型电池规模化量产落地、生产规模逐步扩大、设备和材料的国产化率逐步提升、设备价格和生产成本下降、产品性能和竞争力逐步提升,以及生产工艺的逐步优化,N 型电池片市占率将在未来持续增长。

另一方面,由于多种 N 型电池技术路线在转换效率方面并未拉开明显差距,均可以实现 24%以上的量产效率,其在成本、工艺复杂度、产线兼容性等方面表现均有所不同,HJT、TOPCon、XBC 等新技术路线将协同发展,齐头并进。

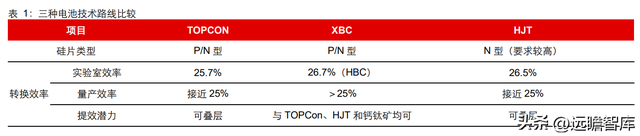

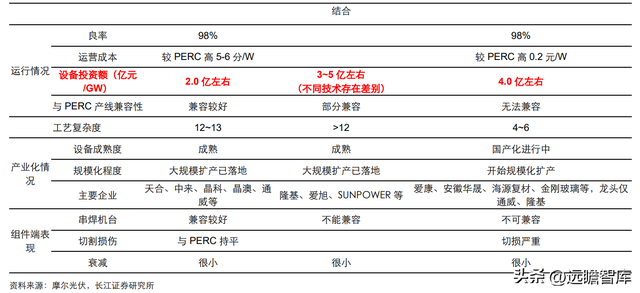

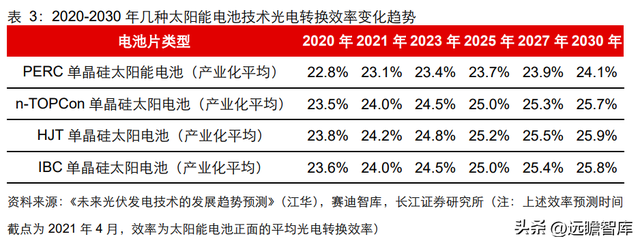

➢ 转换效率来看,三种 N 型电池技术均能够实现 24%以上的量产效率,IBC 电池效率更高,且能够分别与 TOPCon、HJT 电池技术进行结合,升级成为转换效率更高的 TBC、HBC 电池;

➢ 成本端对比来看,目前,三种电池技术的单 W 成本仍高于 PERC,相较而言,TOPCon 的单 W 成本低于 HJT;

➢ 从工艺复杂度来看,HJT 工艺相对简单,XBC>TOPCon(12-13 道)>PERC(8- 10 道)>HJT(4-6 道);

➢ 从与 PERC 产线的兼容性来看,TOPCon(可基于 PERC 升级)>XBC(部分兼容)>HJT(完全不兼容),TOPCon 可基于现有 PERC 产线升级。

从光伏电池扩产来看,由于国内外装机规模旺盛叠加大尺寸电池片结构性紧俏,大尺寸 PERC 电池盈利较好且具有溢价,同时 TOPCon 等新技术电池溢价较好。

电池盈利上行背景下,22 年 PERC 电池扩产明显超预期,同时,新技术电池规模化扩产加速更值得重视,22 年新技术电池大规模扩产拉开帷幕。

根据目前下游厂商的扩产规划,预计 2022 年 TOPCON、XBC、HJT 电池扩产占比或超 50%以上。HJT 电池效率和成本进步较好,同样将迎来规模化扩产,今年以来,安徽华晟、金刚玻璃、隆基绿能、东方日升、爱康科技等均新宣布扩产规划,安徽华晟、华润电力、爱康科技等亦积极推动前期 HJT 扩产规划落地。

➢ 安徽华晟:

1)华晟二期(2GW 异质结项目)于 2022 年 4 月底完成首批 210 电 池片出片,预计至 6 月底完成所有 2GW 设备的调试与投产。首批电池片已实现电池最高转换效率 24.68%,组件功率达 700W+。

2)2022 年 5 月华晟宣布在安徽宣城建设 4.8GW 双面微晶异质结智能工厂项目,5 月底已正式开工,预计 2023 年 Q1-Q3 分两期完成设备搬入和调试生产。

3)2022 年 5 月公司与大理州政府、华能澜沧江水电股份有限公司签署合作协议,拟建设 5GW 高效异质结光伏电池和组件项目。

➢ 金刚玻璃:

1)1.2GW 大尺寸半片超高效异质结太阳能电池及组件项目已于 2022 年 3 月全线贯通,5 月实现首次出货,电池片平均转换效率达 24.95%,组件功率 700W+;

2)2022 年 6 月公司宣布在甘肃酒泉建设 4.8GW 高效异质结电池片及组件项目,预计建设周期 18 个月。

➢ 隆基绿能:

第三方环评机构网站显示,隆基绿能拟建设中央研究院一期中试项目,规模 1.2GW,从主要建设内容概要判断,该项目或为 HJT 项目。

➢ 爱康科技:

1)2022 年 1 月,爱康科技 8GW 异质结电池及其配套项目落户瑞安。项目分两期建设,分别建设 4GW 光伏电池及 4GW 高效光伏组件产能;

2)2022 年 5 月,爱康科技 6GW 异质结电池项目正式开工。

3)2022 年 7 月,公司发布公告,与迈为股份签署《设备采购合同》,湖州爱康光电以自有资金向迈为股份购买两条太阳能 210 半片异质结电池整线设备,每条生产线的产能均超过 600MW。

➢ 东方日升:

2022 年 1 月,公司公布定增预案,拟募集资金建设 5GWN 型超低碳高效异质结电池片与 10GW 高效太阳能组件项目,项目建设周期为 12 个月。公司同时披露《15GWN 型超低碳高效异质结电池片与 15GW 高效太阳能组件项目可 行性研究报告》。今年 4 月,项目已通过环评。

➢ 华润电力:

公司 2021 年 8 月公布 12GW 高效异质结太阳能电池及组件制造项目,今年 5 月发布项目配套标准厂房工程总承包信息。

➢ 印度信实工业:

根据迈为股份 4 月公告,印度信实工业拟向新加坡迈为采购太阳能异质结电池生产整线 8 条,产能为 600MW/条,共 4.8GW。

提效空间逐步挖潜,双面微晶、半片等技术助力效率提升

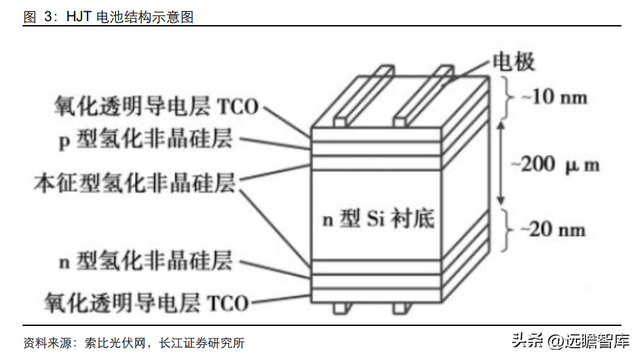

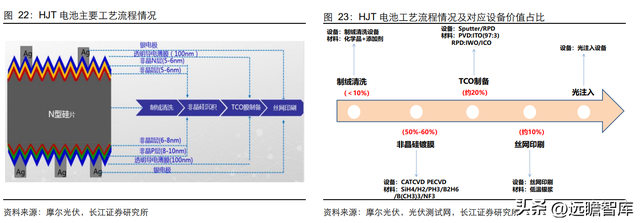

HJT电池(本征薄膜异质结电池)通常以 N 型单晶硅片为衬底,宽带隙的非晶硅作发射 极,具备双面对称结构。

从结构上看,HJT 电池在 N 型硅片正面依次沉积本征 a-Si:H 薄膜和 P 型掺杂 a-Si:H 薄膜以形成 P-N 结,在 N 型硅片的背面则沉积本征 a-Si:H 薄膜和 N 型掺杂 a-Si:H 薄膜以形成背表面场,并在两侧在沉积 TCO 导电薄膜。

异质结电池具备较高的开路电压和高转换效率,本征非晶硅薄膜是关键,可以有效降低非晶硅与晶硅异质结表面的复合速率,减少表面复合损失,从而在硅片表面获得优良钝化效果,显著提高 HJT 电池的开路电压和转换效率。

目前 HJT 量产及实验室效率不断提升,提效空间不断挖潜。

在量产效率方面,HJT 电池量产平均效率已接近 25%,随着双面微晶工艺、半片、光注入及多主栅等技术的运用,量产平均效率有望较快突破25%并向26%的效率窗口迈进。

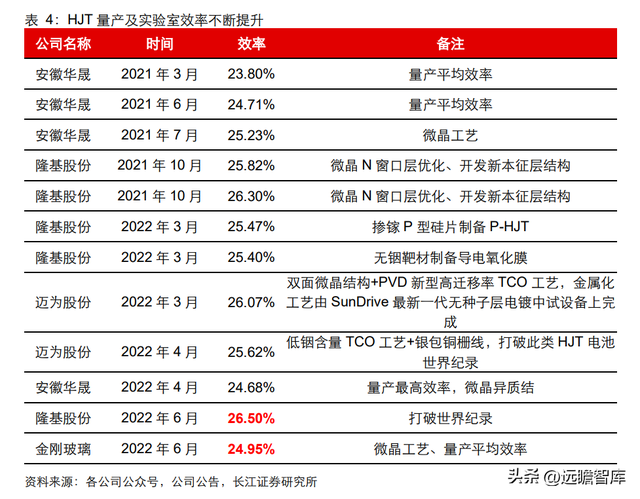

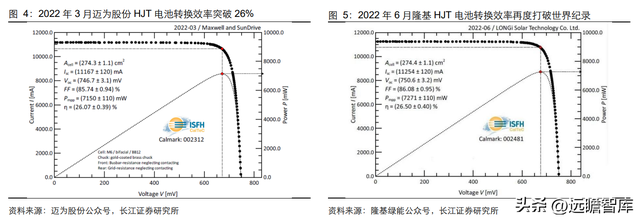

以华晟和金刚玻璃为代表,2022年 4 月华晟二期异质结电池首批量产最高效率为 24.68%;2022年 6 月金刚玻璃微晶异质结量产平均效率已达 24.95%。在实验室效率方面,目前 HJT 效率已经超过 26%。

2021年 10 月隆基绿能通过微晶 N 窗口层优化、开发新本征层结构等,HJT 转换效率达到 26.3%,2022 年 6 月隆基绿能再次打破世界纪录,HJT 电池效率进一步提升至 26.5%。

此前赛迪智库预计,HJT 产业化平均效率有望在2023年达到 24.8%,并在 2030 年实现 25.8%。目前来看,HJT 的产业化效率提升节奏或好于预期。

双面微晶及半片等技术运用持续助力 HJT 效率提升,HJT 提效仍有较大提升空间。

双面微晶工艺:非晶硅薄膜晶化率、电导率和吸收率影响 HJT 电池转换效率。非晶硅薄膜的晶化率提高,电导率将有较大幅度提升,自吸收下降,从而减少 ITO 横向电导压力,实现更好的钝化效果。

目前微晶工艺一般使用 PECVD、HWCVD 或 VHF-PECVD 技术,已经在下游 HJT 中试线和量产线中应用验证,且取得较好提效成果。PECVD 环节微晶工艺或成为 HJT 增效的标配技术。

➢ 目前迈为股份采用 VHF-PECVD,镀膜速率较 RF 提升 2 倍以上,较 RF 降低氢气用量 70%左右,效率较 RF 高 0.3%以上。

2022 年 3 月迈为股份新型 PECVD 微晶设备叠加 PVD 新型高迁移率的 TCO 工艺实现单晶异质结电池转换效率达 26.07%。同时,迈为股份微晶工艺在金刚玻璃 HJT 量产线实践,2022 年 5 月,进过工艺调整、效率爬坡,金刚玻璃微晶异质结电池量产平均转换效率已达 24.95%。

➢ 隆基绿能去年 10 月以来,通过优化微晶 N 窗口层和开发新的本征层结构两方面提升,改善钝化性能,连续实现 HJT 电池转换效率突破。其中,VHF-PECVD 设备环节工艺开发在几乎不增加 HJT 电池成本的情况下,实现 HJT 效率突破。

➢ 金辰股份和晋能科技共用合作开发基于微晶的 HJT 太阳能电池 PECVD 工艺,今年 3 月,金辰股份首台微晶 HJT PECVD 工艺设备进场晋能科技。今年 8 月,金辰股份首台套微晶 HJT PECVD 量产设备成功交付发货。

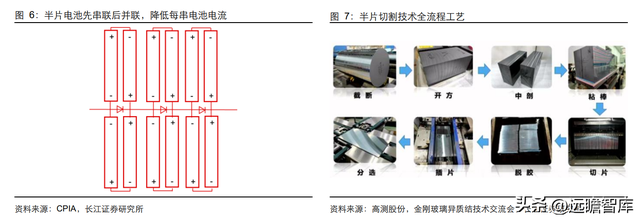

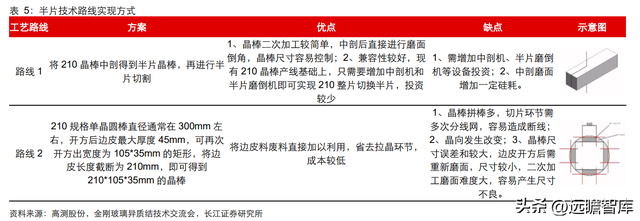

半片工艺:半片技术是将电池切半,通过优化半片电池片的串并联结构,得到与全片电池组件相近的电流和电压。

但由于并联,每串电池电流降低一半,从而降低电阻消耗,相对功率可提高 2%-3%左右。但将电池片切片做半片组件的过程中,会产生微裂纹,对效率有损伤,且效率越高切损越大。

因此,半片工艺将电池片切片环节上移至硅片端完成,通过规避后端电池切片的效率损失达到提升电池片效率的目的。同时,半片工艺可使电池制造过程中形变量降低,在后续组件的工艺中,碎片率得以一定改善。目前迈为股份提出了直接半片电池方案,已在 HJT 设备整线中运用。半片工艺有望成为行业的重要技术方向。

降本路径清晰,与 PERC 成本差距不断收窄

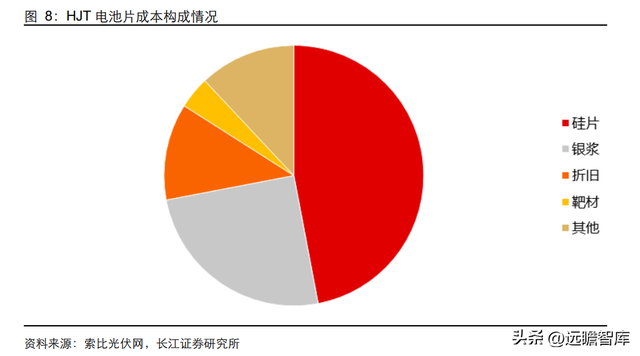

短期 HJT 电池经济性仍待提升,但未来降本路径清晰、空间较大。当前 HJT 电池片成本总体仍高于 PERC,非硅成本中设备投资大导致设备折旧较高、银浆成本占比高且存在靶材成本是 HJT 的重要特点。

HJT 降本路线清晰,主要包括 1)从设备国产化出发,降低设备投资成本,同时提升设备的量产产能,摊薄 HJT 生产成本;2)通过硅片薄片化、节省银浆用量(SMBB 工艺、激光转印及银包铜等)或者用电镀铜等方案降低硅片成本和非硅成本。

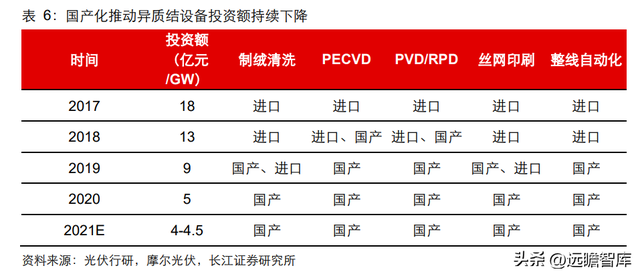

设备国产化推动设备投资持续下降

目前,HJT 电池整线采用进口设备的投资额约 7-8 亿元/GW,国产厂商捷佳伟创、迈为股份、理想能源、钧石能源等持续进行国产设备研发,未来随着国产化整线设备推进,预计设备价格有望进一步下降。

而在 HJT 主工艺设备中,PECVD 价值占比 50%以上成为降本的关键,是当前 HJT 产业的核心制约因素,一旦突破有望打开 HJT 产业化瓶颈。与此同时,设备降本的另一个途径则是提升设备产能,HJT 产能提升的关键在于 PECVD 设备环节。

对于 PECVD 而言,其主要思路是在不显著提高设备成本的基础上扩大产能。产能提升的途径包括增加单腔体处理硅片数量、提高生产节拍等,目前,设备厂商一般通过缩短镀膜工艺时间、扩大腔体面积,增加腔体数量、优化腔体布局等方式来实现,在实际生产中,不同的方式对成膜质量、均匀性存在影响,并对生产过程中的自动化水平也具有较高要求。

材料降本:硅片薄片化、金属化工艺降本势在必行

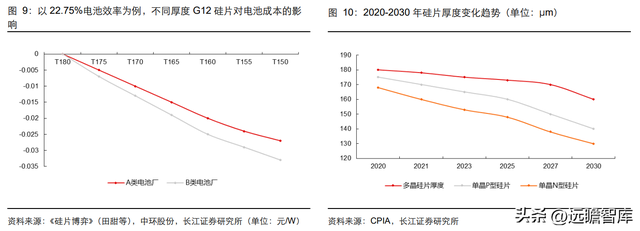

薄片化降本:硅片减薄在硅料、硅片价格高企的情况下是重要手段。根据中环股份发布的《技术创新和产品规格创新降低硅料成本倡议书》,减薄 18μm 厚度硅片可以覆盖多晶硅料价格 10 元/KG 的涨幅。

2021年用于 P 型电池的单晶硅片平均厚度在 170μm,N 型硅片减薄潜力更大:TOPCON 电池的 N 型单晶硅片平均厚度已达 165μm,HJT 电 池硅片厚度约 150μm,IBC 电池硅片厚度约为 130μm。各类型的单晶硅片厚度有继续下行趋势,当前更多大硅片和电池厂商正在测试基于 150μm 厚度的硅片。

CPIA 预计,2030年,N 型单晶硅片厚度有望下降至 130μm,P 型单晶硅片厚度有望下降至 140μ m。目前,硅片减薄或快于此前预期,带来的降本效应将逐步显现。

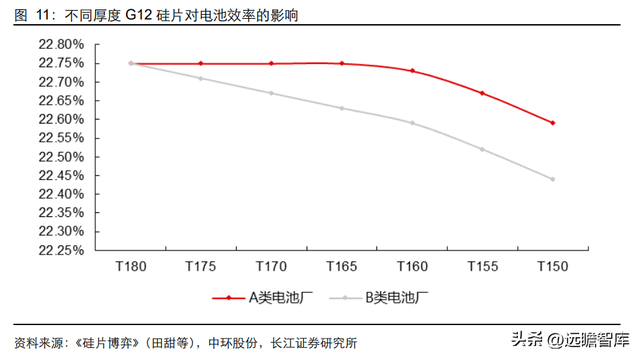

HJT 电池具备硅片减薄优势。

一方面,硅片减薄会对电池片的功率有影响。

硅片减薄会使被激发的载流子扩散到空间电荷区的路径变短,少子被复合的概率降低,对提升电池的开路电压有积极作用,但同时硅片减薄后,硅片对太阳光的吸收会变少,从而造成短路电流降低。但 HJT 转换效率受厚度变化影响更小,依赖较低的表面复合,短路的电流 的损失可以通过开路电压予以弥补。

在硅片减薄影响转换效率较小的情况下,HJT 可以更大程度的降低硅片厚度实现更大降本空间。

另一方面,薄硅片易发生物理形变,PERC、TOPCON 为高温制程,导致更高的碎片率,而 HJT 具备电池对称结构且为低温工艺,更适宜硅片减薄趋势。当前 HJT 电池片厚度约为 150μm,未来 HJT 电池片厚度有可能减薄至 90-100μm,厚度降幅可达 33-40%,HJT 电池硅片成本可实现下降。

低温银浆通过材料国产化叠加金属化工艺革新降低银浆耗量实现不断降本。

银浆目前仍是光伏电池片主流的电极金属化材料,HJT 由于使用进口低温银浆,价格更高且用量较大,银浆成本占据电池片总成本较大比例。

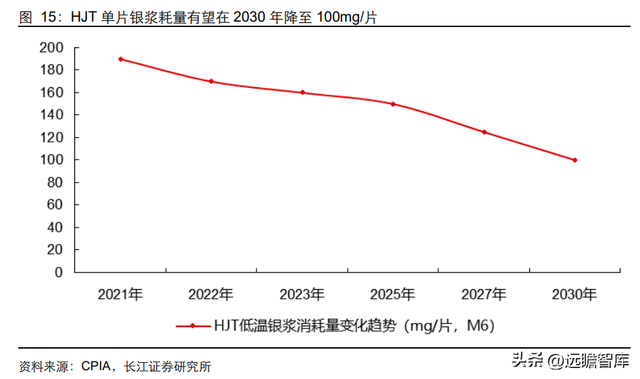

1)从电池片单片银浆耗量看,2021 年 M6 尺寸的 P 型电池平均银浆耗量(正银+背银)96.4mg/片,而 HJT 电池双面低温银浆消耗量约 190mg/片,较 PERC 银浆耗量翻倍。

2)低温银浆仍依赖进口,2021年,进口低温银浆的价格约 8000-9000 元/kg,明显高于国产银浆的售价,降本空间明显。

降低低温银浆成本从降低银浆用量和实现银浆国产化两个角度出发。

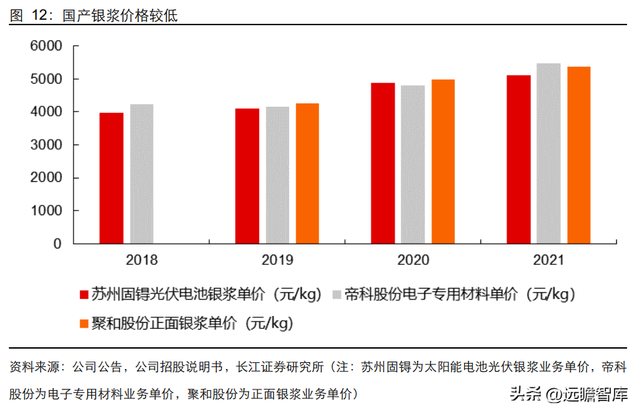

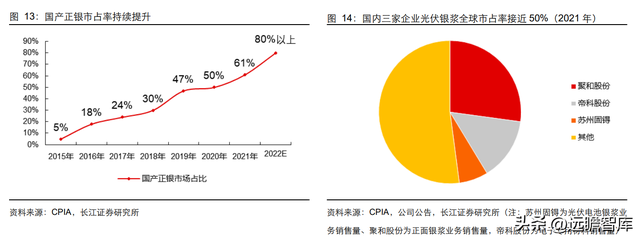

银浆国产化方面,当前国产浆料已经取得较快进展,2021年国产正银市占率已经上升到 61%,TOPCon 电池用正面银浆国产化率亦达 70%左右,随着杜邦、三星浆料业务被国内企业收购,预计 2022 年国产正银市占率有望进一步提升至 80%以上。聚和股份正银销量跃居全球第一,聚和股份、帝科股份、苏州晶银(苏州固锝子公司)3 家企业全球银浆市占率接近 50%。

国产低温浆料市占率仍较低,HJT 用低温主栅银浆国产化率仅 10%左右,细栅用银浆仍然全部依赖进口。目前低温银浆供应商为日本京都电子,市占率约 80%及以上,在体电阻率、拉力、细线印刷性等方面具备明显的竞争优势。低温银浆国产化持续推进,国产浆料大厂已经实现低温银浆出货。

根据聚和股份招股说明书,2019-2021年其 HJT 银浆收入分别约 27.37 万元、266.37 万元、495.84 万元,营收占比分别为 0.03%、0.11%、 0.10%;苏州固锝2021年全年实现销售 HJT 低温银浆 5.14 吨;帝科股份2021年 HJT低温银浆实现小批量出货。

低温银浆国产替代是行业发展必然趋势,国产替代实现后,降本幅度预计超过 20%,对 HJT 降本起到至关重要的作用。同时,从长期看,HJT 电池银浆耗量将持续下降以达到降本目的,金属化工艺革新进步是重要推动力。

根据 CPIA,2021 年,HJT 电池双面低温银浆消耗量约 190mg/片,预计在 2030 年有望降至 100mg/片。

金属化革新工艺包括 SMBB 多主栅、银包铜、激光转印、铜电镀工艺,从目前工艺验证来看,均能有效实现银浆消耗减量。

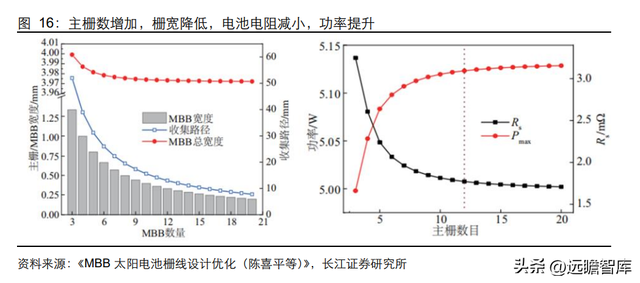

(1)SMBB 多主栅技术既可以使电池片的发电效率提升,同时也可以较大幅度降低银耗。

一方面通过增加主栅数量,收窄主栅宽度,降低主栅线对受光区域的遮挡,提升受光面积;亦使电池上电阻、电流分布更加均匀,降低串联电阻提升功率。

另一方面,从 SMBB 实践看,华晟新能源推动 HJT 电池从 9BB 向 12BB 切换,根据华晟新能源公众号披露,2022 年 4 月其 M6-12BB 电池单片银耗量已降至 150mg 以下。SMBB 技术栅线数量可进一步增加至 15、20 根,较 12BB 进一步提升,尽管栅线数量增加,但主栅 宽度也将进一步收窄,银浆耗量下降潜力或将进一步得以挖掘。

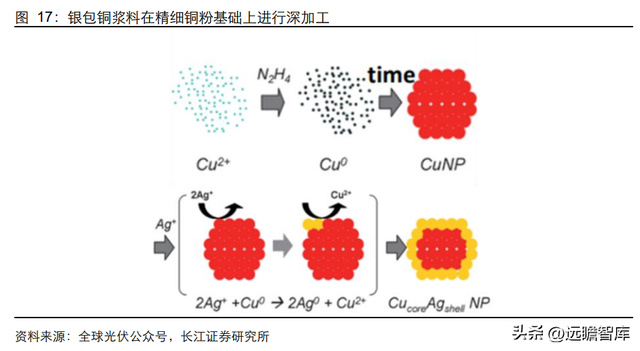

(2)银包铜浆料方面,银和铜均具备类似的导电属性,但铜较银更便宜。

银包铜直接通过化学镀的方式,在超细铜粉表面形成不同厚度的银镀层提升铜粉的抗氧化能力,并通过调节浆料中的银、铜比例,用低价值金属替代高价值金属从而降低整体的浆料成本。

尽可能降低银包铜粉中银含量是行业发展趋势,但降低银含量可能导致浆料整体抗氧化能力衰退致使银包铜电极失效。

《一种硅太阳能电池电极银包铜浆料及其制备方法》专利显示,不同工艺水平下银铜不同含量占比将影响银包铜粉抗氧化能力,比如直接镀银法需要银包铜粉中银质量分数 60%以上才具备良好的抗氧化能力;化学镀法可得到表面均匀厚度可控银层,在银质量分数 30%以上即具备良好抗氧化能力。银包铜粉在超细铜粉产品上进行深加工,工艺上包括研磨、再生包覆、表面处理等,品控难度大、加工费用高,由此形成技术壁垒。

HJT 适宜导入银包铜工艺,一方面,低温工艺防止铜离子氧化,铜在高温浆料工艺中易氧化,导电性性能变差。另一方面,银包铜中铜离子有扩散效应,在硅基底渗透将增加表面复合,降低转换效率,而 HJT 电池结构抑制铜在硅中电迁移。目前国外厂商日本京都电子可实现银包铜浆料量产。

国内设备厂商和浆料厂商共同推动国产银包铜浆料的应用进程,目前已取得良好进展,已在测试含银量 50%以下的银铜浆,并获得较好的可靠性数据,银包铜技术国产化有望加快并逐步导入量产线。银包铜浆料技术逐步成熟,预计能使银浆消耗量降低 30%以上,降本效果凸显。具体来看:

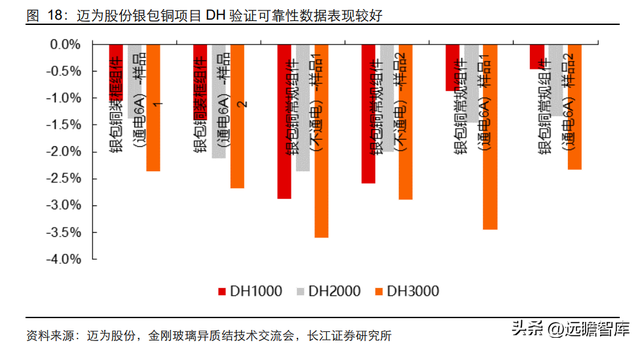

➢ 迈为股份:目前在含银量 45%的浆料中实现高效数据,近期公司公众号发布的电池片效率突破公告中部分已经导入银包铜工艺。从验证看,目前银包铜项目 DH 验证可靠性数据表现较好。

➢ 帝科股份:收购江苏索特,江苏索特此前收购了杜邦旗下 Solamet®事业部,后者拥有银包铜粉制备技术。目前公司正在推进 HJT 电池低温银包铜技术的开发与产业化。

➢ 苏州固锝:根据公司投资者交流纪要,银包铜产品已经通过了客户的可靠性认证,并实现了小批量出货,并和客户合作建造了试验性小电站,实地考察银包铜异质结电站的可靠性和稳定性。

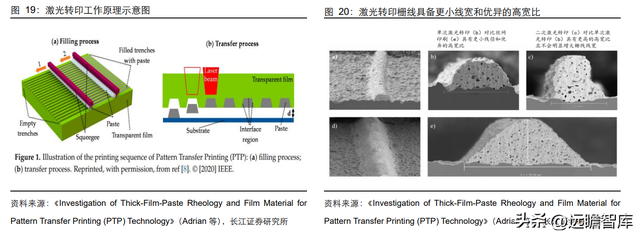

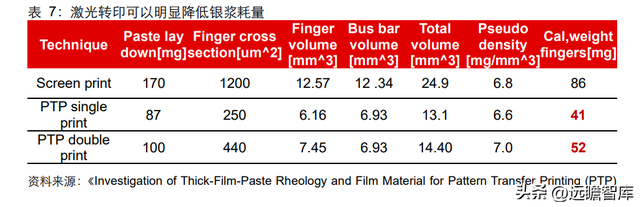

(3)激光转印——降本提效显著的新兴电极金属化替代技术。

激光转印降本提效效果显著,相较主流的丝网印刷,激光转印优势明显:

1)栅线高宽比表现更优,且一致性好;栅线线宽能做到更细(18μm 以下),明显降低银浆耗量;

2)由于缩短栅线线宽,减少栅线遮挡,改善电池片电流和电阻分布,提升电池转换效率;

3)非接触式印刷,没有隐裂、碎片,更加适用 N 型电池薄片化。激光转印对电池技术没有选择性,在 HJT、TOPCon、IBC、PERC 等均可使用。

从降本幅度看,激光转印在 HJT 电池降本将更加显著,主要由于 HJT 电池栅线线宽较大,银浆耗量高于 PERC 和 TOPCon,且使用价格更高的低温银浆,激光转印栅线线宽收窄带来的银浆消耗量减少在 HJT 电池上更为明显。

激光转印设备供应商目前主要为帝尔激光,量产验证后有望较快实现订单落地。

帝尔激光已完成激光转印量产化技术储备,正在与下游龙头企业紧密推进产业化进程。根据其投资者关系活动记录表,目前激光转印的细栅可以做到 18μm 以下,浆料节省 30%。截 止 2022 年 4 月 28 日,公司已完成两家头部公司的量产样机交付,近期将完成剩余 1- 2 家客户的交付,工艺上覆盖 PERC、TOPCon、IBC、HJT 等电池工艺。

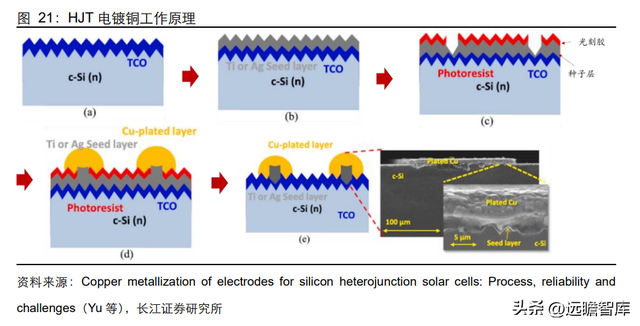

(4)电镀铜是通过在电池片上直接镀铜,取代银电极材料的新兴工艺。

HJT 具体工艺 流程看:

1)电池片表面制备种子层(存在不同技术路线,一般使用 PVD);

2)电极图形化,主要用于形成栅线图形,以利于后道电镀的进行,在图形化工艺方面,目前存在不同技术路径;

3)电镀铜及后处理工序,采用垂直电镀或者水平电镀的方式在种子层及掩膜开槽部分完成铜电镀,选择性地形成铜栅线。电镀完成后,对栅线部分以外的剩余掩膜及种子层进行选择性刻蚀。在整个电镀铜工序环节中,电极图形化和电镀为关键工艺环节,尤其是电极图形化。

相较传统光伏电池的银浆工艺,电镀铜技术的优势相对突出,运用前景广阔:

1)铜栅线电阻损耗和栅线线宽优于传统丝网印刷制备的银栅线,可以实现 0.2%以上的效率提升。一方面,铜栅线电阻率低,一般比银栅线低 2-3 倍,且能够降低接触电阻。另一方面,丝网印刷银栅线线宽较宽且线高一致性相对较差,尤其是低温银浆结构松散,浆料间粘 连且存在较多纳米级的孔洞影响载流子传输,增大电极电阻。而电镀铜电极形态较好,线宽可以做到 20μm 以下,降低电极遮挡损耗和接触损耗。

2)电镀铜使用贱金属铜替代贵金属银,通过栅线材料的变化,直接解决光伏电池片成本中银浆成本占比较高的问题,尤其对于 N 型电池优势明显,降本效应更为突出。

3)此外,电镀铜工艺可以实现双面同时电镀,电池正背面电极能同时制作,制造效率明显提升。

从工艺流程来看,电镀铜工艺需要在现有产线上额外增加 PVD、图形化设备及铜电镀设备等,新增设备投资预计 1-1.5 亿元。

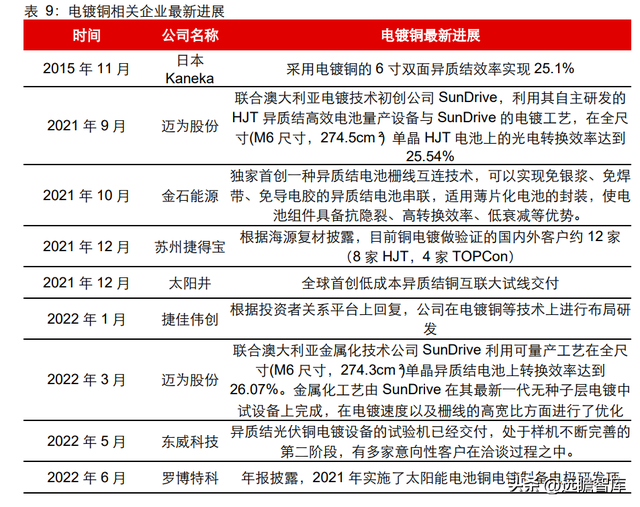

目前,电镀铜工艺已开始逐步导入量产阶段,当前布局研发电镀铜工艺的公司包括隆基绿能、通威股份等,同时,爱旭股份也在布局无银化技术。

设备端,布局电镀铜各工艺环节设备的公司除捷佳伟创、迈为股份提供部分设备外,在核心图形化环节的设备厂商包括帝尔激光、芯碁微装;电镀设备公司包括东威科技、捷德宝、罗博特科、太阳井等。2021 年下半年以来国内电镀铜工艺设备验证及量产化应用持续推进:

➢ 2021 年 10 月,金石能源发布独家首创一种异质结电池栅线互连技术,可实现免银浆异质结电池的串联。

➢ 太阳井官网显示,2021 年 12 月,公司全球首创低成本异质结铜互联大试线交付。

➢ 2022 年 3 月,迈为股份公众号披露,联合澳大利亚金属化技术公司 SunDrive 利用可量产工艺在全尺寸(M6 尺寸,274.3cm²)单晶异质结电池上转换效率达到 26.07%。金属化工艺由 SunDrive 在其最新一代无种子层电镀中试设备上完成,在电镀速度以及栅线的高宽比方面进行了优化。

➢ 2022 年 5 月,根据东威科技投资者交流纪要,异质结光伏铜电镀设备的试验机已经交付,处于样机不断完善的第二阶段,有多家意向性客户在洽谈过程之中。

➢ 2022 年 6 月,罗博特科年报披露,2021 年实施了太阳能电池铜电镀制备电极研发项目,研发适用于太阳能电池的大产能垂直连续电镀设备和前道掩膜层制备及后道刻蚀清洗装备;近期公司投资者关系活动关系表披露,铜电镀按照既定规划正稳步推进。

成本仍是扩产最大限制,降本推进有望助力规模化加快

降本提效是光伏行业发展的核心驱动和永恒话题,推动电池技术的更迭。而当前 HJT 尽管具备更高的提效空间,但其相较 PERC 的更高生产成本是阻碍其大规模扩产落地的重要原因之一。

近年来,HJT 电池扩产呈现出扩产规划多、实际落地少,中试线多,量产线少等特征,主要仍是 HJT 经济性相较 PERC、TOPCon、XBC 较弱。

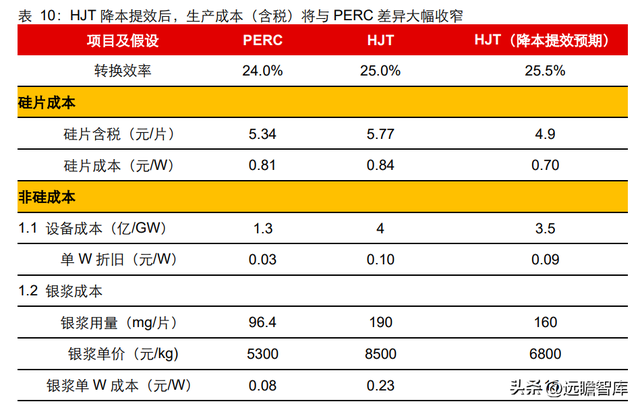

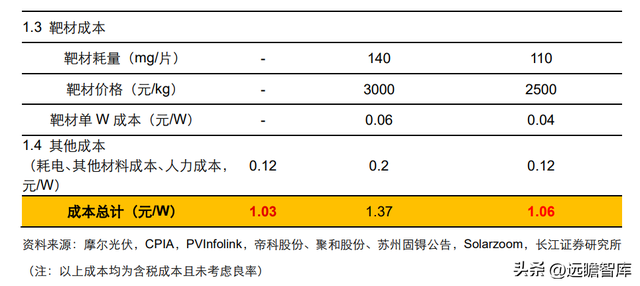

我们测算,当前在不考虑良率的情况下,HJT 生产成本(含税)约 1.37 元/W,较 PERC 仍有较大溢出。伴随着国产低温银浆&靶材大规模运用、银浆耗量降低、硅片减薄、设备成本下降等降本措施,预期 2023 年 HJT 生产成本(含税)与 PERC 差异将明显收窄。

具体测算及假设如下:

➢ 转换效率:保守估计,2022年量产效率达到 25%,2023年底,量产效率可提升至 25.5%。

➢ 硅片成本:以 166 硅片2021年 7 月 7 日至2022年 7 月 6 日的周报价平均值作为硅片成本,并假设 N 型硅片有 8%的溢价。预计2023年底,HJT 硅片厚度有望下降至 120μm,硅片成本下降 15%。

➢ 银浆:当前 PERC 银浆国产化率已明显提升,以2021年聚和股份正面银浆业务单价、帝科股份电子专用材料业务单价、苏州固锝光伏银浆业务单价平均值作为当前 PERC 银浆价格。根据 CPIA,低温银浆实现国产化后,价格将下降超 20%,当前进口低温银浆价格仍依赖进口,价格 8000-9000 元/kg,以中值 8500 元/kg 估计,实现国产替代后,国产低温银浆价格有望降至 6800 元/kg。

在银浆耗量方面,CPIA 预计2023年 HJT 低温银浆单片耗量将降至 160mg,较2021年 190mg 的 低温银浆耗量有明显下降。

➢ 设备投资:设备降本持续推进,当前 HJT 设备投资在 4.0-4.5 亿元/GW,2023年或有望降至 3.5 亿元/GW。

后续 HJT 仍有持续降本空间:

1)硅片厚度可以更进一步减薄至 90-100μm,硅片成本将进一步下降;

2)银浆耗量有望进一步下降,根据 CPIA,在 SMBB、银包铜等技术综 合运用下,HJT 单片银耗可降至 45mg/片,大幅降低银浆耗量。

总体来看,HJT 量产效率不断提升,如果各环节技术进展顺利能够推动降本进程加快并逼近 PERC,届时 HJT 有望迎来大规模量产落地。

HJT 扩产有望释放,设备弹性空间凸显

HJT 电池相较于 PERC 而言具有颠覆性,其生产设备与现有的 PERC 产线设备并不兼容,需要全部新建产线,由此将带来大量的新增设备需求。

HJT 核心制造工序主要为清洗制绒、非晶硅薄膜沉积、TCO 膜沉积和电极金属化4道工序。相对于PERC和TOPCon 电池而言,HJT 电池片的生产步骤明显简化,较少的工艺步骤在一定程度上降低了工艺控制的复杂程度,有助于降低电池不良比率以及人工和维护成本,但 HJT 电池对每个环节的制造技术要求更高。

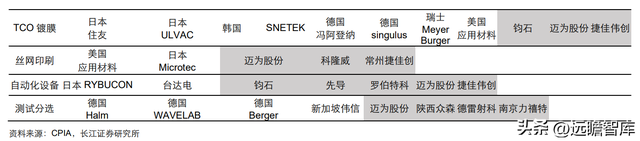

设备价值量来看,在 HJT 电池产线设备投资额中,作为核心关键设备的非晶硅薄膜沉积设备投资占比约 50%-60%,其次为 TCO 膜沉积设备,价值量占比约 20%,清洗制绒设备价值量小于 10%,丝网印刷设备价值量占比约为 10%左右。

HJT 国产设备技术不断完善,市占率显著提升。目前各个环节均有国产厂商参与,迈为股份、捷佳伟创等厂商具备 HJT 设备整线供给能力。具体来看:

➢ 清洗制绒设备:目前国内 HJT 产线清洗制绒设备已实现国产化替代,以捷佳伟创、南通启威星为主。

➢ 非晶硅薄膜沉积设备:主要包括 PECVD 和 HWCVD 两种技术路线。其中,PECVD 主要采用板式 PECVD,优点是运行相对稳定、转化效率高,但亦有产能相对较低,成本较高的局限,目前,捷佳伟创正在研发管式 PECVD。

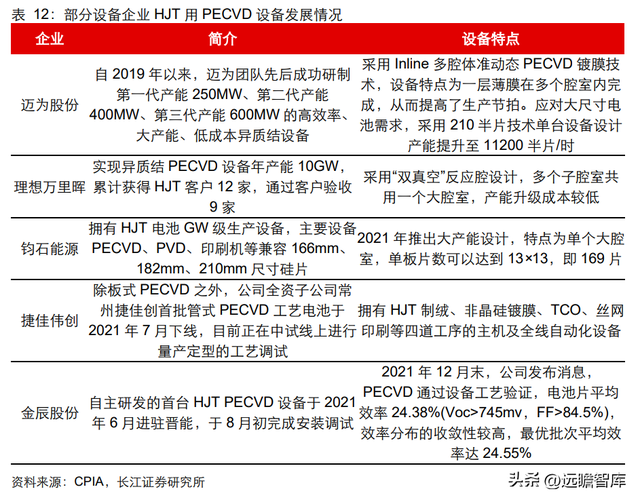

国外板式 PECVD 设备厂商包括应用材料、德国 Singulus 等,但设备价格相对较高。国内厂商以迈为股份、理想万里晖、捷佳伟创、金辰股份、钧石能源为主,目前 HJT 新扩产能基本由国产品牌中标。

➢ TCO 薄膜沉积设备:包括物理气相沉积 PVD 和反应等离子沉积 RPD 设备两种实现方式。理论上 RPD 工艺具有低离子体轰击损伤、低沉积温度、高解离率、具有大面积沉积和高镀膜速率与更佳的 TCO 薄膜等优势。相对于传统 PVD 工艺,RPD 工艺在转换效率上具有 0.3%-1%的优势,但设备售价较高。捷佳伟创开发了二合 一设备 PAR。

➢ 电极金属化设备:早期丝网印刷海外供应商包括应用材料、日本 Miro-tec 等,目前主要以国内供应商迈为股份、常州捷佳创、科隆威等为主。同时,行业内也在积极推进激光转印、电镀铜的新型金属化工艺以实现降本。

HJT 设备投资约 4.0-4.5 亿元/GW,较 PERC 有数倍提升,HJT 设备需求弹性凸显,捷佳伟创等设备制造商将充分受益。

设备布局企业来看,HJT 整线设备商包括迈为股份、捷佳伟创,金辰股份、理想万里晖、钧石能源等对核心环节 PECVD 设备持续布局推进。

目前,行业市场格局呈现寡头垄断格局,迈为股份凭借技术领先优势及整线布局占据 HJT 新扩产能设备市场份额超过一半,但目前 HJT 技术及设备工艺仍在进步中,设备市场格局尚未完全确定,其他企业也正在进行技术追赶并取得突破,捷佳伟创目前正全力推进板式 PECVD 和管式 PECVD 的量产验证,金辰股份官方公众号发布消息,公司首台微晶 HJT PECVD 量产设备成功交付发货给头部客户。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库