作为行业创新产品,杠杆代币与杠杆ETF受到大家关注,目前火币、币安、FTX、MXC抹茶、Gate等交易平台均上线此类产品。

事实上,杠杆代币与杠杆ETF在产品设计上有所不同。本文将探究二者之间的联系与不同。

杠杆代币与杠杆ETF的异同

首先,发行机制不同。杠杆代币来自于FTX平台。官方资料显示,FTX杠杆代币是为满足一些交易策略的需求所创造提供的一种工具,它会追踪标的数字资产的表现,并产生3倍回报。比如ETHBULL就是3倍杠杆做多ETH。

FTX杠杆代币存在自动调仓功能,产品净值的涨跌幅及用户收益和亏损都会得到一定限制。且用户每购买一笔杠杆代币,以太坊链上便会发行相应代币,反之则销毁。

杠杆ETF产品是一类在传统金融市场内非常受欢迎的金融衍生品。它与杠杆代币类似,也是在给定标的资产(如BTC)的前提下,实现追踪目标每日资产收益率的一定倍数(如3倍)的交易型产品。

如果BTC价格上涨1%,对应的3倍杠杆ETF产品的净值会上涨3%;而对应的-3倍产品的净值会下跌-3%。

相比之下,杠杆ETF并未在链上发行相应代币。所以,当以太坊链上交易活跃时,杠杆代币出现的交易手续费较高、且交易拥堵的情况,杠杆ETF并不存在。

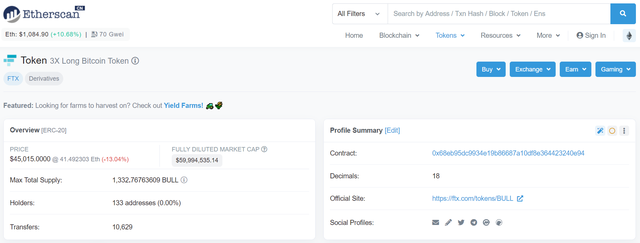

其次,价格不同。且杠杆ETF发行价为1美元,而杠杆代币则不同,以太坊链上数据显示,杠杆代币3倍做多BTC,目前已上涨至45015美元的价格。

然后,涨跌幅略有差异。在今年3月12日的极端行情中,比特币现货最大跌幅为52.36%,同期普通3倍做多杠杆跌幅为157.08%,MXC抹茶杠杆ETF比特币3倍做多产品跌幅为92.96%,低于普通3倍做多杠杆。

而在接下来的反弹行情中,MXC抹茶杠杆ETF比特币3倍做多产品涨幅236%,高于普通3倍做多杠杆的167.41%以及现货的56.47%。相比之下,杠杆代币由于调仓的问题,涨幅相对受限。

深入探究再平衡机制

事实上,杠杆代币与杠杆ETF作为加密资产领域新兴的衍生品,还并不为多数投资者所熟知。接下来,我们以杠杆ETF为例,探究其重要的再平衡机制。

如果投资者惯常使用低倍杠杆进行开仓,杠杆ETF拥有相对优势。首先,杠杆ETF仓位资金利用率更高,这主要是由于杠杆ETF开仓时,无需交纳保证金,开平仓如买卖现货一般,所以无需占用部分仓位作为保证金,以抬高或降低强平价。

其次,杠杆ETF再平衡机制,使得其拥有复利投资效益。新加坡时间每晚12点,进行再平衡之后,仓位盈利部分自动补入新开仓位中,适合牛市操作。

近几年,美国比特币推动者,不断向监管机构申请比特币ETF上线,也从侧面反映了ETF未来的想象空间。

杠杆ETF的特性,是基于再平衡机制的。可以说,理解了再平衡,就理解了杠杆ETF。

再平衡分为定时再平衡、不定时再平衡两部分。

定时再平衡本质上是,平台为了维持ETF的3、4或5倍杠杆率,进行的操作,此外平台也需要在其他多个衍生品平台,进行风险对冲,以规避价格急涨急跌带来的风险,而维持杠杆率和对冲,都需要产生一定的费率磨损。

所以,以MXC抹茶为例,其杠杆ETF产品会在新加坡时间每日0点,进行定时再平衡,向现有持仓账户,按费率收取费用,如目前BTC3L费率为0.001%。

不定时再平衡是指,当标的的现货价格,涨幅或者跌幅超过一定幅度时,3L或3S持仓者需要按费率交纳管理费。

比如在BTC现货价格为1万USDT时,BTC3L与BTC3S上线,所以BTC3L与BTC3S的不定时再平衡,锚定的BTC现货价格为1万USDT。当BTC现货价格上涨或下跌幅度超过15%,也就是说BTC现货价格达到11500 USDT,或者达到8500 USDT时,不定时再平衡就会触发。

再平衡并非加密资产ETF独有的机制,在传统金融ETF里也存在。

杠杆ETF的复利收益,正是来自于再平衡,新加坡时间每日0点定时再平衡时,盈利部分仓位会自动转入总仓位,实现复利收益。

总结来说,如果惯常使用低倍杠杆进行投资,可以尝试使用ETF。由于再平衡机制的存在,杠杆ETF没有爆仓机制,开仓无需占用保证金,方向暂时开反也无需追加保证金。

而每晚0点进行再平衡时,盈利仓位会自动转入开仓仓位中,获得复利收益。杠杆ETF特别适合单边行情,尤其适用于目前的行情。

事实上,杠杆ETF作为锚定现货涨跌幅的衍生品,资金进出并不会影响现货价格,所以ETF在传统金融领域,是大资金投资某个标的的首要选择之一,适合大资金入场,这也是为什么比特币ETF如此受人关注。