日落大道的夕阳铺洒在街边的老爷车上,飞机刚好擦过帝国大厦塔尖,在全世界哈迷母校点一杯黄油啤酒……参加了环球影城主题乐园内测的陆雨从9点半进园一直玩到了最后一批出园,兴奋感仍未消减,“这就像来到了一个浓缩的世界,只来一次怎么够。”

1.投资超530亿元,内测门票炒至6000元

北京某高校的大三学生徐率作为一个不折不扣的哈迷,老早就期待着开园那一天身着巫师袍“正式入校”,“我去过大阪的环球影城,当时的体验现在还记得,这就在自己学校附近能不冲吗?”

去年一听说环球影城即将开园,徐率就早早和朋友约好要抢票,但是票务迟迟未出,直到去年双十一,环球影城才在飞猪旗舰店里低调开卖“优先购票权益包”,仅50元就可以比正常售票日期提前5天购票,且门票立减100元,并可优先选择入园日期。开放当天,1万个名额2分钟就被抢光。“如果不是一直关注很容易错过,另一个朋友没有买到,最后还是找了黄牛。”

现在看来,徐率和朋友的“投资”非常值得。经过三个月的内部压力测试后,8月24日,北京环球度假区宣布,将于9月1日正式开启试运行,试运行期间仅向受邀客人开放,不会对公众售卖门票。过了一周,北京环球度假区再次宣布,将于9月20日正式开园,徐率凭借早先购买的权益包,收到了可以提前购票的通知。

优先购票权益也被热炒

而早在内测阶段,黄牛就已经蠢蠢欲动。陆雨是因为家人在园区工作才获得了内测资格,她告诉电脑报,内测票是一张带二维码的纸质票,输入个人信息就可以进行认证绑定。这也就意味着,没有绑定的门票可以被二次转手销售。

在微博、咸鱼、豆瓣等平台上,买卖内测资格的用户数不胜数。深入交流会发现不仅内测票被炒到6000元,甚至试运行期间的门票也超过了3000元。相对于环球度假区418~748元的正式开园后票价,着实有些疯狂。

内测门票价格炒至6000元

无论是粉丝的期待,还是票务上的火爆,都只是北京环球度假区热度的一个缩影。8月30日,北京环球度假区宣布,将于9月20日正式开园,而官宣不到一个小时,在各OTA平台无票可卖的情况下,携程“北京环球度假区”的访问热度迅速上升830%;去哪儿平台上中秋期间以北京为目的地的机票搜索量超过上周同期11倍;同程旅行平台相关搜索量环比上涨400%,环球影城周边酒店住宿搜索量涨幅也超过了200%。市场预测,在即将到来的中秋假期,北京将在短期内成最火目的地。

自从康卡斯特旗下NBC环球公司计划在中国开环球影城以来,从筹划、选址到真正落地开园,北京环球度假区用了整整20年。这个花费530亿元、仅一期工程就占地159.58公顷的旅游度假综合体不仅是世界第五个、亚洲第三个环球影城主题公园,也将是迄今为止规模最大的环球影城主题公园,面积是新加坡环球影城的5倍。

看好中国市场、投入重金的海外主题乐园不只是环球影城主题乐园,2016年进入中国内地的迪士尼乐园就更早地感受到了中国市场巨大的潜力。北京环球度假区的开放意味着迪士尼面临的挑战再度升级,凭借自己的大IP优势,迪士尼还能保持领先地位吗?

2.“公式对手”一南一北

作为世界最顶级的两家主题乐园,迪士尼乐园和环球影城早在进入中国内地市场前就已经是彼此的“公式对手”了——二者不仅在战略上相似,都依靠IP起家,选址上也相当接近,彼此呈对垒之势。譬如,全球6家迪士尼中,美国本土的2家,亚洲3家,全球5家环球影城同样也是美国2家,亚洲3家。

迪士尼全球分布图

数量上来说两者的差异并不大,但从产品供给到定位客群来看,这一南一北两大国际性主题乐园还是有很多不同的。主题乐园究竟是有什么魔力让游客们趋之若鹜?秘诀离不开IP营销。

主题公园是以IP和运营为核心的生意,IP的强弱和运营能力高下对园区生意有着决定性影响。以在国内名气更盛的迪士尼乐园为例,其所有项目都是基于迪士尼旗下影视人物,“IP+故事”的模式不仅丰富了IP的形象,也为迪士尼乐园筑起高高的门槛和壁垒。

星黛露中秋版被追捧

除了依托旗下现成的IP,迪士尼还会随机推出各园独有的IP,大家耳熟能详的“米奇和朋友们”系列就是东京迪士尼原创,还有在国内被小红书炒成“抢钱女明星”的星黛露,也归属于上海迪士尼独家特供“达菲和朋友们”系列。近日,“星黛露中秋系列毛绒玩具”开售3天售罄,原价359元的国风玩偶在二手平台上炒到了上千元。据上海迪士尼官方6月发布的数据,目前乐园共计售出577万个毛绒玩具,其中星黛露主题的商品叠加起来“总高度相当于119座珠穆朗玛峰”,吸金能力可见一斑。

“迪士尼集团的业务涉及电影、主题公园、地产、娱乐多个领域,IP集群化是它最大的特点。”消费行业分析师易纲认为,单个卡通人物形象并不能产生较大的经济效益,内容制作、电影发行、流媒体服务等等都是盈利的主要来源,主题乐园提供了沉浸式的游玩互动,可以有效拉伸IP的生命周期,“更像是链接各个内容变现业务中的一条纽带”。

迪士尼旗下IP

和迪士尼基于自身资源开发IP链条稍有不同,环球影城更像是一个IP大杂烩,独特性有所减弱。环球影城主题乐园中的游乐项目、景点、商品更多是通过第三方IP授权或者与第三方共同开发合作的方式获得。

以奥兰多环球影城中的IP项目为例,环球影城自有娱乐项目多基于场景化比较强、科幻色彩浓厚的IP,比如侏罗纪公园、E.T.等,在注资照明娱乐工作室(小黄人)、母公司康卡斯特收购梦工厂动画公司之前,环球自身动画IP屈指可数。

从外部购买IP通常在独特性方面就会大打折扣。IP授权时,通常会严格细分使用权限的边界。华纳兄弟虽然将哈利波特魔法世界主题乐园的使用授权授予环球影城,但华纳兄弟保有其他哈利波特IP的权益。例如将哈利波特的拍摄地改造成可以参观的制片工厂,与授权主题乐园并不冲突,游客照样可以看到哈利波特魔法学校、购买魔法棒等,味道还更正宗。

反观迪士尼,全世界只有在迪士尼乐园中,你才可以看到正版艾莎公主;但想坐上正版的霍格沃茨列车,在华纳兄弟摄影棚和环球影城主题公园中都可以实现。

当意识到IP缺乏可能掣肘主题公园发展时,环球影城及母公司康卡斯特在2016年以38.7亿美元收购梦工厂动画公司,一下将《怪物史莱克》《马达加斯加》《功夫熊猫》以及《驯龙高手》《疯狂原始人》等影视IP收入麾下,强化了上游IP制造环节。全球首个功夫熊猫主题园区也是这次北京环球影城专属园区之一。

除了砸重金买进IP,为了能进一步与迪士尼形成差异化发展,环球影城将重点放在了“玩”上,但在营销能力上还是差了迪士尼乐园一个段位。

与主打梦幻的迪士尼城堡不同,环球影城的基调更加成人化。“迪士尼更温情,环球更科技化。”资深玩家Cino几乎去过现有的所有迪士尼乐园和环球乐园,认为两者各有所长,但环球更擅长打造给成年人的刺激,“比如北京环球里最大的过山车霸天虎过山车,速度可在4.5秒内从静止状态加速至时速104千米;日本环球影城万圣节主题活动时将成年人吓哭的贞子影院等等,都是我觉得非常值得一试的。”

迪士尼乐园打造的梦幻氛围与环球影城多有不同

局限于宣传营销力度和周边商品完善程度,环球影城大量科技感体验内容仅存于部分内测游客的小红书和朋友圈中,无法准确通过社交媒体传达;而迪士尼“在逃公主”、打卡记录之类的话题热点早席卷了国内目前各大社交APP。

这样看来,北京环球度假区开园可能短时间会稀释迪士尼的流量,但长期也很难撼动迪士尼的魅力和热度。

3.海外、本土挑战者齐聚

当然并不是手握众多独家IP就能迅速变现,顶流主题乐园“赚钱魔法”失灵的也不少。上海迪士尼是全球6座迪士尼乐园中唯一一个第一个完整财年就实现盈利的,而开在巴黎的迪士尼乐园,开园近30年只有2年是盈利的。去年受疫情影响,全球主题公园大部分处于亏损当中,日子很不好过,直到今年第三财季,迪士尼旗下主题公园和消费产品部门才呈现出复苏迹象。

迪士尼第三季度财报显示,截至7月3日的三个月录得9.18亿美元利润,而上年同期亏损47.2亿美元。旗下主题公园和消费产品部门本季度收入同比增长300%,实现利润3.56亿美元,而在所有主题乐园中,只有上海迪士尼和奥兰多迪士尼世界度假区实现了整个季度完整营业。

海外市场面临天花板,主题乐园纷纷将目光转向了更快从疫情中恢复的中国内地。除了上海迪士尼乐园和北京环球度假区,小众一点的乐高乐园也将在深圳等地落户。

主题乐园抢滩中国市场着眼的是庞大的消费潜力。相较于海外园区还要在“年千万次”的荣枯线上努力挣扎,背靠庞大人口的国内市场极具吸引力。

国内华侨城系列乐园就曾在2019年凭借5397万人次的客流量,超越环球影城乐园位居全球第三名;而北京环球影城一期规划预期接待人次是1500万/年,如果这个数字可以延续下去并且不断提升,环球影城就有望较快地收回前期成本。

全球游客量前10位的主题公园(单位:万人次)

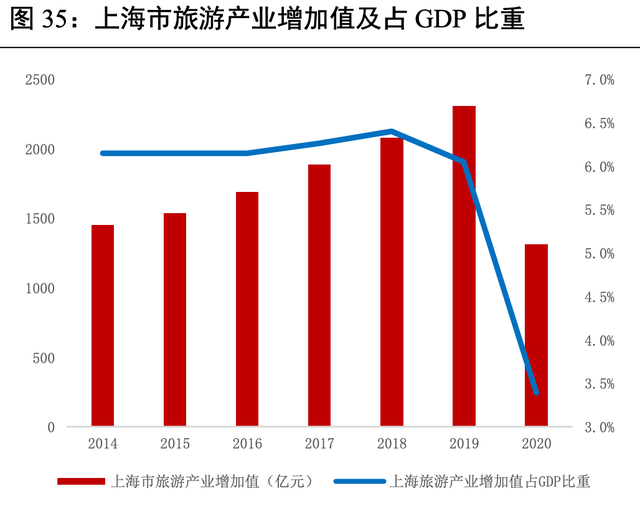

这对于落户城市来说也是双赢,毕竟优质主题乐园带来的价值远远不止项目本身,还拉动着旅游、经济以及当地GDP。2016年,上海迪士尼乐园建成当年,上海旅游产业增速直接翻了一番多。截至2019年,年均拉动上海GDP0.21个百分点,这还不包括固定资产的投资对周边地产带来的升值;山西证券分析师预计,北京环球影城这类拥有IP矩阵的旅游度假综合体,可以产生的辐射效应是普通景区的10~15倍。

上海迪士尼乐园的外溢效应明显

实际上,近年来我国旅游业的发展不仅引来海外玩家,也滋养了本土乐园的生长。据相关数据统计,近几年中国主题公园市场规模增长迅猛,从2014年到2020年,市场规模从212.5亿元增长至548.5亿元,并且在未来五年,还将以12.8%的速度持续增长,于2023年达到829亿元左右。

不同于迪士尼和环球影城“主题公园+影视IP”的运营模式,国内的主题乐园更像是挂着乐园的名头卖房子。自2013年开始,万达、恒大、碧桂园、华南城、世贸、佳兆业、山水文园等多家房企蜂拥而至,竞相涉足主题公园领域,以实现产业多样化,谋求新的增长点。

热钱的涌入让主题乐园步入高速发展阶段,但是有一部分的主题乐园开园以后盈利困难,资金断裂以后无力为继,更有甚者在建设阶段就烂尾了。

但对于部分房企来说,主题公园的运营一开始就不是他们的目标,商业地块的差价和增值更有吸引力。“主题公园对于房企来说不仅是一个营销手段,一般还可以借此拿到更低价的土地,何乐不为?”此前,华侨城负责人在接受北京商报采访时曾透露,华侨城在北京的拿地平均价约为100万元/亩,远低于周边商品房当时200万元/亩的土地成本。

安徽某地烂尾主题乐园

然而,随着《关于规范主题公园建设发展的指导意见》等政策发布,打着主题公园的名头拿地的方式已经不可行,华侨城系列及欢乐谷、华强方特、融创和长隆在大浪淘沙中留存下来。可留下来的主题乐园们面临这两大难题:一是没有强势的IP和运营能力做支撑,同质化严重;二是盈利渠道单一,只能算是游乐园,很难打造出一个“环球”的品牌。

“主题公园作为一个重资产项目,周期长、回报慢,开发建设非常烧钱,盈利需要时间的积累。而目前中国主题公园数量不多,比较好的主题公园更是稀缺,中国主题公园市场空间很大。”中国主题公园研究院院长林焕杰在接受采访时表示,目前国内主题公园的门票收入占园区总收入的70%左右,二次消费占30%或更低,而迪士尼的门票收入仅占30%,本土主题乐园在营收上面临着比海外品牌更高的风险。

也有一批以潮玩企业为代表的新秀们正准备入场,比如想要打造“中国迪士尼”的泡泡玛特。天眼查数据显示,近日北京泡泡玛特乐园管理有限公司成立,经营范围含城市公园管理、游乐园、演出场所经营等。

然而,泡泡玛特的IP的商业化模式与迪士尼相反。迪士尼是先产生故事,通过内容孵化IP;而泡泡玛特的IP大多建立在产品外形方面,缺乏完整的故事背景,未来能否长青还是未知数。

不可否认,在主题乐园界的排名中,迪士尼乐园和环球系列都是绝对的断层存在,两者的良性竞争一次次带给游客们新的体验,拉高了主题乐园的上限,这都是游客喜闻乐见的。本土玩家们能否在挑战中创造出更有新意的持久经营模式,也将是下一个课题。