(报告出品方/作者:华泰证券,申建国,张志邦,陈莉)

一、低压电器、分布式光伏双主业并行发展

正泰集团成立于 1984 年,前身是乐清县求精开关厂,凭借 5 万元、50 平米、8 名员工进 入低压元器件产业。1997 年,集团经过整合与股份制改造,成立正泰电器,主要产品包括 终端电器、配电电器、控制电器等低压电器。2010 年 1 月,公司在上海证券交易所上市, 成为中国第一家以低压电器为主业的 A 股上市公司。公司已累计三十余年低压电器行业的 从业经验,是国内最大的低压电器企业之一。

2006 年,正泰集团进入光伏产业,成立正泰太阳能。2016 年,正泰电器收购正泰新能源 100%股权,将光伏资产注入上市公司。正泰新能源主要从事光伏组件的生产和销售,光伏 电站、储能、配网售电等业务。

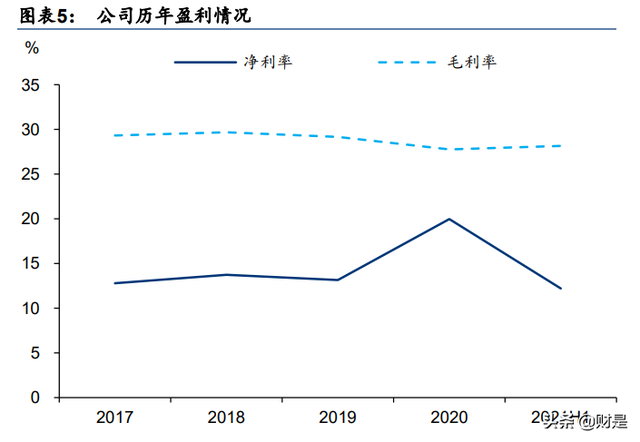

公司业绩多年来稳定增长。2020 年公司营业收入为 332.53 亿元,同比增长 10.02%,归母 净利润为 64.27 亿元,同比增长 70.85%。21 年前三季度营业收入为 286.51 亿元,同比增长 23.25%,归母净利润为 27.79 亿元,同比下降 8.84%,主要受到低压电器原材料涨价的影响。

1.1 主营业务分析

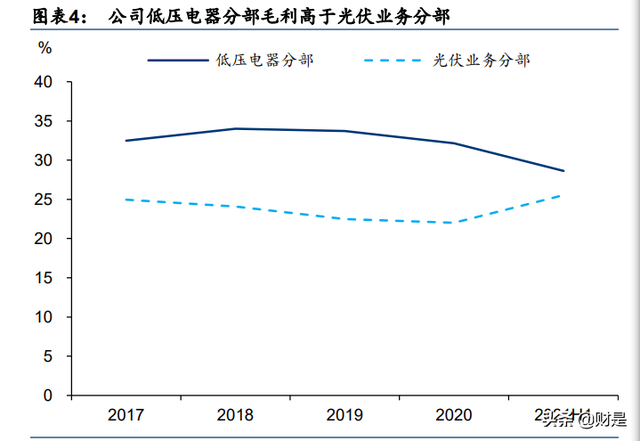

低压电器、光伏为公司主要业务,合计占比 97%。从业务结构上看,2021H1 低压电器、 光伏业务的营收占比分别为 65%、32%。从盈利能力来看,公司毛利率、净利率水平分别 为 28%、12%,历年表现较为稳定。其中,低压电器毛利率稍高,约 29%;而光伏板块内 部差异大,2018-2020 年电站运营业务的毛利率高达 50%以上,而太阳能电池组件和光伏 电站工程承包在 8%-20%之间。

1.2 股权结构

股权结构稳定。目前,公司第一大股东为正泰集团,直接持有 41.16%的股权。公司实际控 制人为董事长南存辉,直接持有 3.45%的股权,并通过正泰集团和正泰新能源投资有限公 司间接持股。

回购彰显发展信心,员工持股增强共同利益。2021 年 11 月 4 日,公司董事会审议通过了 回购议案,拟使用自有资金或自筹资金以集中竞价交易方式回购公司股份,回购价格不超 过 82.08 元/股,回购总金额不低于人民币 10 亿元,全部用于实施员工持股计划。截至 2022 年 3 月 11 日,公司已回购 2030 万股,约占公司总股份 0.94%。(报告来源:未来智库)

二、分布式光伏空间广阔,多重催化加速成长

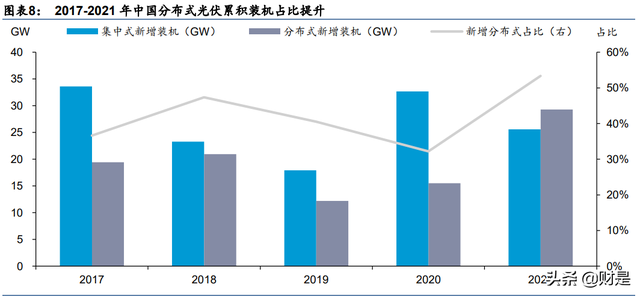

2021 年中国分布式光伏新增装机 29.3GW,表现亮眼。由于部分原材料供不应求,2021 年光伏组件价格高企,据 PV InfoLink 统计数据,年初 166mm 单晶组件价格约 1.7 元/W, 10 月一度涨超 2 元/W,年底约 1.88 元/W。在光伏项目收益率承压的背景下,2021 年中国 光伏新增装机 54.9GW,同比增长 13.9%。其中,分布式光伏贡献 29.3GW,同比增长 88.7%, 约占 53%,首次年新增装机超过集中式。2017-2021 年,分布式光伏累计装机在总量中的 占比逐年提升,从 23%上升至 35%。

分布式光伏具有收益率高、可开发资源多、就地消纳等优势。当集中式光伏向沙漠、戈壁、 荒漠等地区推进时,分布式光伏由于单体容量小,具有选址灵活、建设门槛低的优势,安 装在人口密集地区的屋顶、车棚上,可以直接与电力消费场景联系起来,有效补充用电需 求。另外,与分布式光伏相比,集中式光伏在升压设备、线路、土地、路条等方面费用更 高,导致其单位发电功率的投资成本更高。

2.1 “整县推进”打开屋顶分布式光伏市场需求

2021 年 6 月 20 日,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开 发试点方案的通知》(以下简称“整县推进”)。通知指出,申报试点的县(市、区)应具有 比较丰富的屋顶资源,党政机关建筑屋顶总面积可安装光伏发电比例不低于 50%,学校、 医院、村委会等公共建筑不低于 40%,工商业厂房屋顶不利于 30%,农村居民屋顶不低于 20%,强调接入电网时“应接尽接”、设计方案时“宜建尽建”。

2021 年 9 月 14 日,国家能源局公布了“整县推进”试点名单,共报送 676 个县(市、区), 约占全国数量的 24%。通知指出,2023 年底前,试点地区各类屋顶安装光伏发电的比例均 达到上述要求的,列为“整县推进”示范县。

历经半年,“整县推进”初见规模。据国家能源局不完全统计,2021 年全国整县推进屋顶 分布式光伏试点县累计备案容量 46.23GW,主要分布在山东、河南和浙江;累计并网容量 17.78GW,主要分布在山东、浙江和广东。2022 年初至今,据光伏們统计,公开信息显示 已经有约 1.7GW 的“整县推进”项目陆续开工。

2.2 国补退坡,地方补贴持续助力

2021 年起,中央财政不再补贴新备案的集中式光伏电站、工商业分布式光伏项目,实行平 价上网;而 2022 年起,户用分布式光伏项目也将告别国补。回顾国补历史,2013 年,国 家发改委提出发挥价格杠杆促进光伏发电产业健康发展,通过可再生能源发展基金,给予 分布式光伏 0.42 元/千瓦时的上网电价补贴;之后,国补经历了五轮下调,最终伴随着产业 链成熟,光伏发电进入“平价时代”。

但是,考虑到分布式光伏对于能源转型的重要性,以及光伏平价的缓冲期,各级地方政府 纷纷出台相关政策进行针对性补贴,具体补贴形式包括按照发电量、装机容量或投资金额。 以北京为例,其市级补贴分别针对工商业及户用光伏、公共建筑及 BIPV 分别设置 0.3 元/ 千瓦时和 0.4 元/千瓦时的补贴,同时北京市西城区针对新能源开发利用项目给予总投资额 30%的补助。

2.3 工商业光伏:受益于企业排碳成本上升

全球范围内,在“碳达峰碳中和”目标的指引下,鼓励节能降碳、遏制高耗能高污染成为 主流,为了推动产业优胜劣汰,制造企业面临的排碳成本上升。

从国内来看:2022 年 1 月 21 日,国家发改委等多部委联合印发《促进绿色消费实施方案》, 文件指出,要加强高耗能企业使用绿色电力的刚性约束,各地可根据实际情况制定高耗能 企业电力消费中绿色电力最低占比,明确了用电端对可再生能源的刚性基础需求。另外, 2021 年 10 月 11 日发布的《关于进一步深化燃煤发电上网电价市场化改革的通知》中指出, 在燃煤发电市场交易价格在 20%的范围内浮动的基础上,高耗能企业不受该幅度限制,由 此扩大了高耗能企业电力成本波动的范围。在此类政策推动下,部分工商业企业选择在厂 房屋顶、园区空地上安装分布式光伏,通过自建绿色电厂来控制成本。

从国外来看:碳定价机制由来已久,主要包括碳税和碳排放权交易。20 世纪 90 年代初, 芬兰、挪威、瑞典、丹麦等北欧国家就开始征收碳税。截至 2021 年 5 月,世界上已经实施的碳定价机制共计 64 种,覆盖 全球温室气体总排放量的 21%,其中 35 项是碳税制度,涉及全球 27 个国家。碳定价机制 不仅在特定地区、行业内适用,并将通过商品贸易、税收等形式对更大范围内参与者形成 直接或间接的影响。

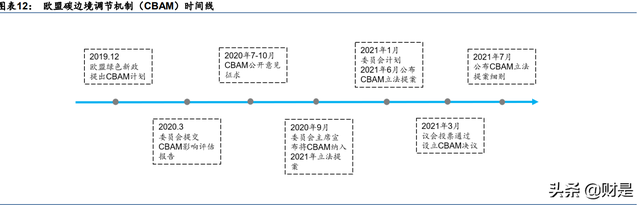

2021 年 7 月,欧盟委员会公布了碳边境调节机制(CBAM)的立法草案,要求部分高碳行 业的进口产品以向欧盟购买配额证书的方式支付自身碳排放费用,从而达到防止碳泄露和 保护本土产业竞争力的目的。欧盟是中国第二大的贸易伙伴,此举将对我国制造企业出口 造成重要影响,在新的评判标准下,企业需重新审视自身的碳排放强度和产品竞争力。根 据法案附录中提及的碳量核算方式,除了生产过程中直接的二氧化碳排放,间接碳排放来 自外购的电、热、蒸汽等,与生产地的能源结构相关,因此地方政府也应关注可再生能源 装机容量对当地制造企业的影响。

“拉闸限电”背景下,制造企业有稳定用电需求,安装光伏电站意愿增强。2021 年,部分 地区由于煤炭供应不足、“能耗双控”进展不及预期等多重因素,不得不采取“拉闸限电” 的手段,打乱了当地制造企业的生产节奏,造成开工不足的困境。在稳定用电的诉求下, 分布式光伏可以作为制造企业的应急电源和日常用电补充。同时,《促进绿色消费实施方案》 指出,针对消费绿色电力比例较高的工商业用户,在实施需求侧管理时优先保障。

2.4 户用光伏:受益于融资渠道拓宽

早期,光伏项目由于投资成本高、盈利性差,银行并不愿意对此放贷,而普通农户很难承 担一次性的投资支出,导致项目难以落地。如今,随着光伏正式进入“平价”时代,配合 可靠的运维服务,位于光照条件优越地区的项目盈利性可观,使得大批户用光伏电站成为 值得投资的优质资产。

创新金融模式加持,投资方种类多样。针对业主自持模式,除了传统的商业银行贷款,经 销商还引入了融资租赁等金融模式,拓宽了融资渠道。针对非业主持有的模式,业主可以 通过出租屋顶获得定期定额的租金收入,规避了投资风险;而以正泰电器为代表的民企以 及有投资意愿的央国企均可以成为屋顶的承租方,通过组合投资的方式分散风险,实现可 持续的运营模式。(报告来源:未来智库)

三、光伏业务:渠道为本,运维致胜

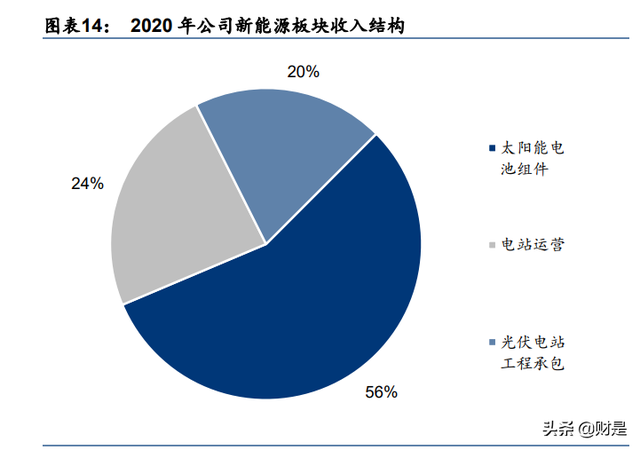

公司新能源板块业务主要包括太阳能电池组件、电站运营、光伏电站工程承包,2020 年收 入占比分别为 56%、24%、20%。从毛利率来看,电站运营业务维持 50%以上的水平,而 太阳能电池组件和光伏电站工程承包则在 8%-20%之间波动。

户用光伏龙头地位稳固。2020 年和 2021 年上半年,公司新增户用装机容量分别为 1.8GW 和 1.05GW,占国内户用总装机的份额分别为 17.82%和 17.84%,位居第一。

3.1 先发优势明确,光伏业务模式成熟

正泰新能源是国内最早从光伏制造转入光伏电站建设的民营企业,资质完备。2006 年公司 正式进入光伏行业;2009 年,公司建设完成了杭州能源与环境产业园 2MW 屋顶光伏系统, 并且参与了第一批国家金太阳示范工程和光电建筑应用示范工程;2010-2016 年,光伏电 站建设逐年加速,2016 年电站装机容量达到 3000MW。根据官网披露,目前正泰在全球范 围内建设光伏电站超过 6000MW。

2015 年成立正泰安能,深耕户用光伏市场。作为公司旗下户用光伏品牌,正泰安能是中国 行业协会颁发的首家“户用光伏优秀品牌”,至今已在全国建设户用光伏电站 50 余万座, 为客户提供专业的能源解决方案。

正泰安能的户用光伏产品共有三种模式,供不同风险偏好的用户选择:

1) 金顶宝:公司与用户合作建造电站,电站设备、建造及运维均由公司承担,用户将获 得长期固定收益,无需投入资金和承担风险。

2) 富民购:以用户的名义建设电站,由工商银行提供融资支持,正泰安能为用户提供 25 年安心运维服务,并承诺保障电站最低发电量,不足部分由公司补足,超发收益归属 于用户。

3) 绿电家:公司与用户直接签署销售合同,由兴业银行提供 15 年贷款。贷款期内用户也 可享收益,第 16 年开始获得全部发电收益,同时正泰安能为用户提供 25 年安心运维 服务,承诺保障电站最低发电量,不足部分公司补足,超发收益归属用户。

集团布局产业链各环节,形成协同效应。户用光伏系统包括光伏组件、逆变器、光伏计量 箱、电线电缆等组成部分,公司依托正泰集团,具有发、集、逆、变、配、送等全产业链 支持,具备更强的系统集成能力。

基于分布式光伏解决方案,正泰开始拓宽下游应用场景。传统的分布式光伏发电系统,与 储能、充电运营平台、消防系统结合后,形成了正泰安能“光储充”一体的解决方案。将 清洁能源发电与充电场景直接对应,为下游客户提供增值服务,形成可持续的商业模式。

3.2 新老业务协同,品牌渠道为王

低压电器业务培育强大经销网络。公司由低压电器起家,该业务具有下游应用广泛、终端 客户多样的特点,推动公司不断迭代渠道。根据 2021 年中报披露,公司目前在国内形成了 以省会和工业城市为重点,地市级城市为主体,县级城市为辐射点的三级营销网络,拥有 15 个片区办事处,525 家一级经销商、5000 余家二级分销商、超 10 万家终端渠道,实现 96%以上的地市级覆盖率和 83%以上的区县覆盖率。

户用光伏开发业务同样具有渠道依赖性,公司快速复制成功经验。一个典型的户用项目开 发,需要销售人员与用户对接,明确合同细节,但是按照 150W/平方米左右的安装密度, 单个户用光伏的装机容量仅几十千瓦。面对分散的潜在客户群体,足够下沉的渠道网络是 保障开发速度的重要因素。除了共通的渠道经验,在发展户用光伏业务之初,公司部分低 压电器的经销商也开辟了“第二曲线”,同时发展户用光伏开发业务,公司两大主业的经销 商体系存在部分重叠。

建立户用光伏人才培养平台,完善行业生态。2017 年,面对户用光伏市场扩张、行业内专 业化人才紧缺的困境,公司与与行业协会、金融保险、大学院校等机构联合,发起成立了 正泰光伏学院,是一家专注于培养户用光伏综合型人才的公益性学院。正泰光伏学院累计 培训 10 万多人次,开发 400 余门课程,包括业务、施工、运维、技术、商务等 5 大类,形 成针对性的培训体系。通过线上学习平台,为全国范围内的代理商提供便利的自我提升、 统一培训服务。

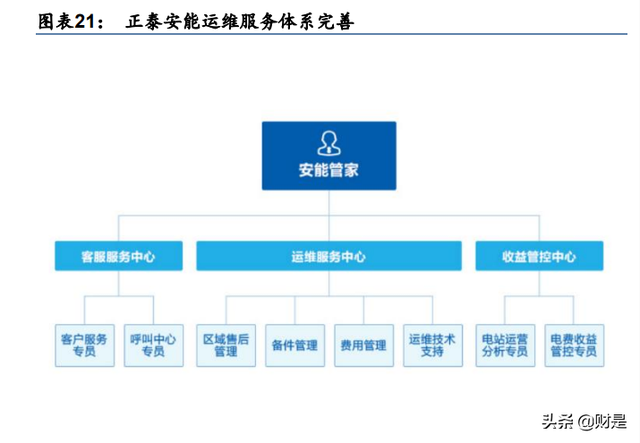

3.3 运维能力强劲,增益电站质量

优质运维保障光伏电站的发电效率,产生品质溢价。正泰安能的运维服务覆盖全国 79 个城市, 拥有 400 多个线下运维服务网点、1300 位运维工程师。2021 年,正泰安能为 50 万户电站 提供运维服务,全年发电完成率高达 108%,其中 41%的电站超发率高于 10%。背后原因在 于优质的运维服务,定期维护、及时排故,有助于延长发电小时数,维持电站高效运转。超 过设计发电量的部分将直接转换为光伏电站的超额收益,从而带来高溢价和高口碑。

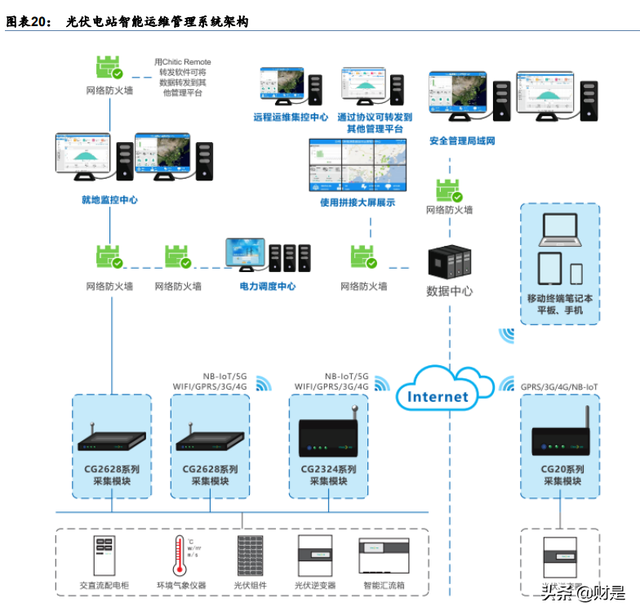

基于智能云平台,提供光伏项目全生命周期服务。正泰安能的运维服务体系配有 7X24 小时 智能呼叫中心、安能管家智能应答、客户一键报修等智能化服务平台,借助智能系统,户 用电站运维部门 40 多名员工可以负责全国 30 余万个电站,运维体系具有智能化、网格化、 专业化的特点:

1) 智能化:云平台涵盖前期屋顶资源勘察、电站设计、安装施工、运维监控等多个阶段, 提供电站开发、产品溯源、实时发现故障与维修等功能,实现全流程平台化、可视化、 智能化,从而保障服务时效,确保公司及业主的发电收益。

2) 网格化:每 800 个镇建设“综合能源服务中心”,为用户提供户用光伏维修服务的同时, 也为附近村民提供饮用水站、快递服务、正泰网上商城、便民服务(免费测量血压、 打印)等,近距离为用户提供更高效、便捷的服务。

3) 专业化:运维服务标准化、专业化,2021 年召开 40 场全覆盖运维培训,针对系统使 用、理论、实战进行专业化培训,提高运维服务技能。

3.4 受益“整县推进”,分布式光伏业务加速发展

光伏电站投资成本高,“整县推进”引入央国企,有效解决资金问题。光伏项目投资是一项 重资产业务,按照每 GW 分布式光伏的投资成本 30-35 亿元,借助 75%-80%的银行贷款, 投资方需投入 6-9 亿元自有资金。如果选择大量开发并自持光伏项目,可以在 25 年以上的 经营周期中产生可观的现金流,但同时意味着较高的资金占用压力。“整县推进”政策使得 零星的分布式光伏项目可以以村、县、市、区等地区为单位统一开发,集合成一个小有规 模的项目,吸引央国企作为投资方进入这一市场,这一政策背景为正泰的业务提供了新的 解决思路。

出售电站盘活现金流,滚动开发扩大运维市场。政策颁布后,央国企纷纷出手购买存量光 伏项目,根据公司公告,2021 年 9 月至今,正泰电器总共 5 次对外出售光伏发电系统资产, 合计 2.1GW,形成可观收益。资产交割后,公司将继续为这些光伏电站提供运维服务,在 保障发电效率的同时,增加公司的运维收入。同时,公司分别以小比例参股电投泰集、重 庆渝泰和电投安能,持股比例约 18%,从而继续享受优质电站项目带来的投资收益。

创新模式提升分布式光伏开发速度。央国企肩负碳达峰碳中和的政治任务,对清洁能源装 机量提出了相应的目标。例如,国家电力投资集团提出,2023 年公司将实现国内“碳达峰”, 2025 年电力装机达 220GW、清洁能源装机比重达 60%,2035 年电力装机达 270GW、清 洁能源装机比重达 75%。“整县推进”项目将成为央国企的重要抓手之一。但是,面对分散 的分布式光伏用户,央国企不具备地推能力,因此它们倾向于与民企合作,各自发挥比较 优势:央国企享受更低的资金成本、信用背书以及地方政府关系,有助于获得项目和提供 资金;民企则具备更高效的组织架构和个性化人才优势,有助于项目落地和后续运维。通 过 BT(建设-移交)或 EPC(工程总承包)的方式,可以加速正泰电器分布式光伏业务的 业绩兑现和现金流回流,增强公司持续开放新项目的能力。

公司积极开拓“整县推进”项目。自 2021 年 6 月“整县推进”通知下发以来,正泰电器积 极推进相关合作。根据公司披露,已与各地方政府签署 14 份合作框架协议,在山东、河北、 河南等 9 省 91 个县签约装机容量达 3.6GW,成为“整县推进”领跑者。2021 年 11 月, 在第三届中国分布式光伏创新发展论坛上,正泰安能获得了“整县推进最佳方案提供商奖”、 “中国最具影响力光伏系统品牌奖”。

四、低压电器:经营稳健,持续增长

低压电器业务品类齐全。低压电器指用于交流电压 1200V,直流电压 1500V 及以下的电路 内起通断、保护、控制或调节作用的电器元件或组件。电能经过高压电路传输、变电所降 压后,要通过配电系统分配才能进入终端用户,低压电器对于保证供电系统可靠性至关重 要,根据作用可分为配电电器、终端电器、控制电器、电源电器、电子电器等。

4.1 工业消费品属性,行业规模稳定增长

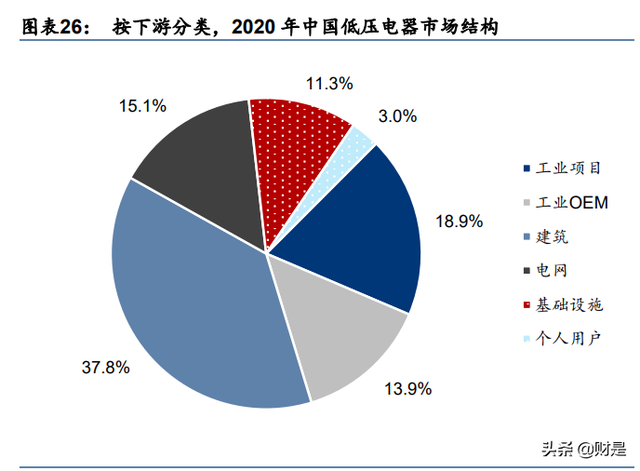

低压电器产品广泛应用于国民经济的各行各业之中,与宏观经济相关性强。根据格物致胜 整理数据,2020 年中国低压电器下游应用中,建筑、工业项目、电网占比较高,市场规模 占比分别为 37.8%、18.9%、15.1%。由于低压电器属于支持国民经济发展的基础资本品, 其行业发展与固定资产投资、发电量等因素有较强的相关性。总的来看,电力工业发展是 低压电器产品需求增长的重要推动因素。

过去十年,低压电器市场稳增。根据格物致胜整理数据,2020 年中国的低压电器市场规模 862 亿元;观察过去十年行业规模增速,中国市场 CAGR 为 5.3%,尽管具有一定周期性, 但多数年份增速大多维持在 5%以上。按照不同类别来看,2020 年中国市场中,终端电器、 配电电器、控制电器分别占比约 34%、42%和 16%,其 2010-2020 年 CAGR 分别为 5.9%、 5.3%、6.2%。

新兴产业发展带动低压电器需求。展望十四五,国家将增加对数据中心、新能源等领域投 资,有助于扩大低压电器市场空间。另外,电网智能化等新趋势提高了对低压电器稳定性 的要求,将提升中高端产品需求容量。

4.2 竞争格局不断优化,头部企业份额提升明显

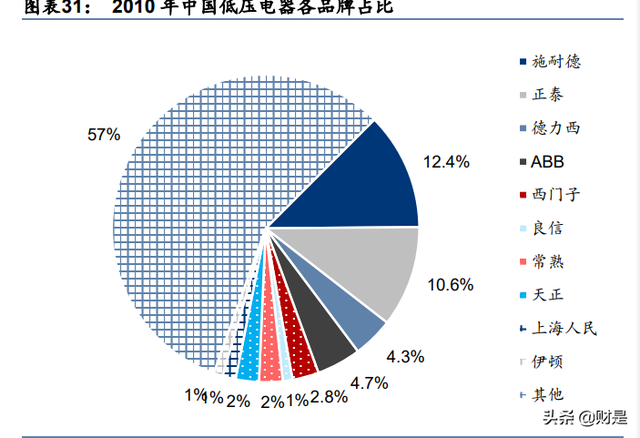

国内低压电器市场竞争格局分散。从中国低压电器市场份额来看,2020 年排名前四的是施 耐德、正泰电器、德力西、ABB,占比分别为 15.3%、13.7%、6.5%、6.0%,销售额均在 50 亿以上,处于第一梯队;第二梯队为 20-50 亿元之间,包括西门子、良信电器、常熟开 关、天正电气;第三梯队为 5-20 亿之间,包括上海人民、伊顿;其余为规模更小的参与者, 占到总市场的 44%。

集中化趋势明显。对比 2010 和 2020 年各企业市占率情况,可以观察到头部企业份额提升, CR5 从 34.7%提升至 45.3%,而其余企业竞争变得更加激烈。

按照下游不同的应用场景分类,正泰电器市占率领先。国内低压电器市场上,在工业项目、 工业 OEM、建筑、电网、基础设施、个人用户领域,正泰电器均位列前五;在客户相对分散 的个人用户场景,占据绝对的领先优势,市占率约 27%;在工业 OEM、建筑、电网场景中 分别以较小的优势排名第一。

低压电器可分为定制型和通用型产品。定制化产品主要运用于轨道交通、石油石化等场景, 通用型产品则用于家庭场景较多。目前高端应用场景包括石油石化、通讯、轨道交通、电 子制造厂房、数据中心、高端商业楼宇,仍使用外资三大品牌较多,即施耐德、ABB、西 门子。中高端商业楼宇已开始慢慢接受良信、泰永、北元等品牌,中端商业、住宅楼宇更 多的是采用德力西和正泰品牌。

内资产品性能逐渐接近外资,国产替代开始。低压电器技术迭代变缓,随着国内厂商技术 水平的提升,内资产品性能逐渐接近外资。但由于外资产品品牌力强,售价普遍高于国产 品牌,接下来国产品牌有望凭借性价比优势开始国产替代。

4.3 经销渠道实力强劲,积极布局直销及海外市场

低压电器下游行业众多,各个行业的属性差异大,因此采购方既有 To B 的行业大客户,也包括 TO C 的众多消费者,其终端性质决定了头部低压电器厂商必须同时布局经销、直销渠道。

4.3.1 分销渠道

公司分销渠道起步早,低位难撼动。通过十数年的努力不断扩大渠道优势,经销商数量逐 年增长,是少有的渠道可覆盖至镇一级的品牌。通过开展“蓝海计划”,公司分步启动股份 制合作区域,将核心经销商纳入到公司的治理体系中。截止 2021 年 6 月,已覆盖 19 省份 和自治区,共设立 24 家销售公司。

品牌在终端市场的影响力不断提升。由于低压电器具有工业消费品属性,除渠道数量之外, 公司还积极推动品牌质量提升。公司重点推进品牌建设,支持鼓励有意愿、有条件的经销 商向综合业务型、行业拓展型转变,不断提升品牌在终端市场的影响力。2021 年上半年, 公司新增品牌体验馆 5 家,工业超市旗舰店 9 家,行业峰会展示 5 场。

打造“昆仑”和“诺雅克”,抢占中高端市场:

1) 昆仑:定位中高端市场,于 2016 年问世,包括万能式断路器、塑壳断路器、终端配电 及电动机控制与保护等品类。

2) 诺雅克:定位高端市场,于 2007 年设立,定位于新一代高端智能低压电器的研发和制 造务。诺雅克深耕北美及欧洲市场,在全球拥有 3 大研发中心、5 个物流基地及百个 销售分支机构,雇员超 1000 人,其中研发技术人员占比约 20%。2020 年,诺雅克被 评为上海市“专精特新”中小企业。

4.3.2 直销渠道

把握客户痛点,发力直销业务。2018 年开始,公司以电力、机械、通讯、工业、建筑工程 和新能源六大行业为抓手,开始拓展直销业务。公司的专业直销团队挖掘客户痛点,针对 性地实施产品组合策略,拓展成功后,转交由经销商进行配送服务,分工明确,提升了服 务质量与效率。

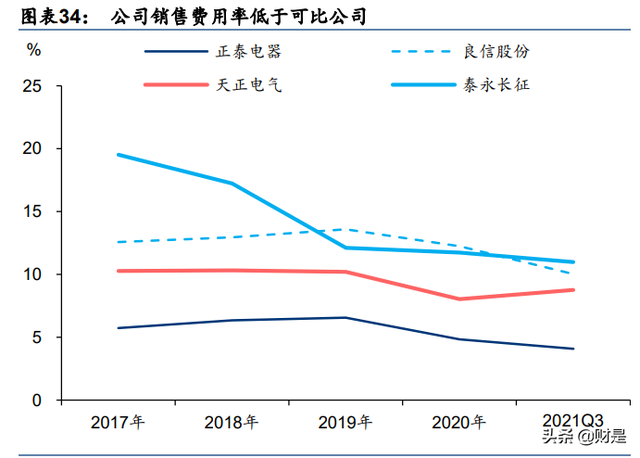

规模效应+经销强大使得正泰电器销售费用率保持在较低水平。比较同行业上市公司销售费 用率,2021 前三季度正泰电器销售费用率约 4.1%,低于可比公司,良信电器、天正电气、 泰永长征分别为 10.0%、8.8%、11.0%。从销售人员占比来看,2020 年正泰电器约 8.45%, 而其余三家公司在 17%以上。

4.3.3 提前布局海外,加速国产替代

中国已成为全球低压电器最大的制造国。根据中国海关总署数据,2020 年我国低压电器进 口金额为 149.5 亿美元,同比增长 2.3%;出口金额为 173.8 亿美元,同比增长 7.0%;贸 易顺差为 24.3 亿美元,同比增长 49.1%,中国企业出海速度加快。

获得海外市场份额的关键竞争力在于销售渠道和物流体系,正泰电器布局完善。正泰电器 依托新加坡日光电气和 EGEMAC 合资的埃及成套厂,构建全球区域物流仓库与本土化销售 网络。目前,公司业务遍及 140 多个国家和地区,全球员工超 3 万名,在全球范围内设立 4 个海外研发中心、6 个全球营销区域、13 个制造基地、2000+销售公司、20+国际物流中 心。而国内其它低压电器企业很少有足够体量完成海外布局。2021 年,公司海外业务取得 一系列成就,包括首次进入欧洲主干网输配电业务、中标拉美哥伦比亚 EGP Cuayepo 500KV 变压器项目、实现比亚迪英国储能配套项目落地、开发韩国 LG 储能配套项目等。

4.4 低压电器行业马太优势明显,强者恒强

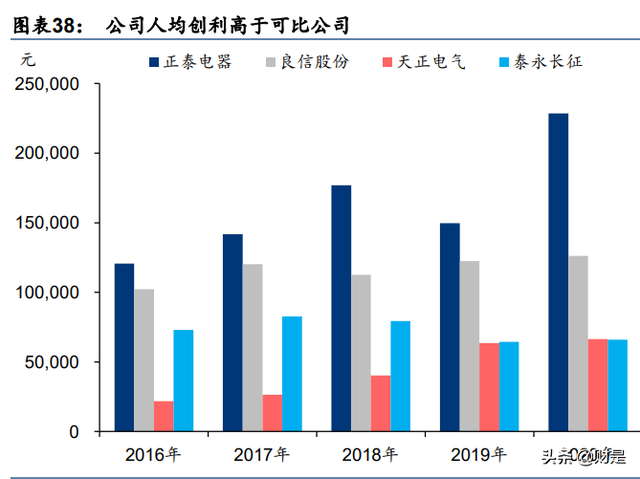

自动化产线投资门槛高,仅头部厂商有资本购置:小型断路器等产品标准化程度较高,适 合采用自动化生产。公司自主设计建设小型断路器和交流接触器的数字化车间,历时三年 实现全自动化生产。根据公司介绍,该项目有效提升公司生产运营效率,共计节省 759 名 人员、43%的生产运营成本,产品研制周期缩短 22%,能源利用率提高 8%。而小型企业 难以负担这样的投资成本,或订单规模无法支撑自动化产线的利用率。从人均创利来看, 正泰电器显著高于可比公司,2020 年实现 22.85 万元/人。

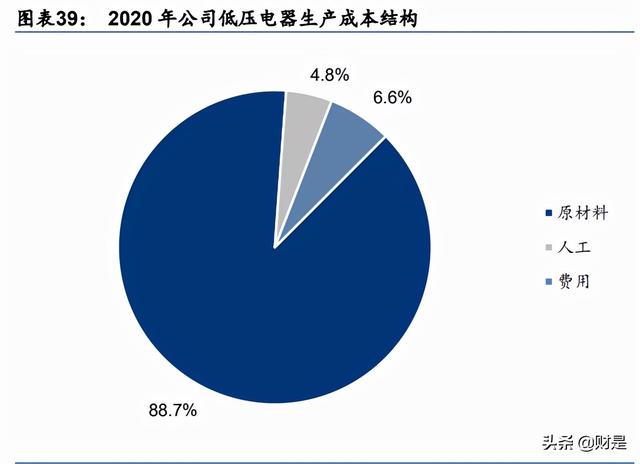

低压电器行业马太优势明显,规模化厂商在采购、生产方面优势较大:低压电器的原材料主 要包括铜、银、塑料等,2020 年,公司低压电器生产成本中原材料占比 88.7%,公司出货量 行业领先,采购成本可较同行更低;低压电器具有定制化属性,每个型号要求不同的模具, 因此销售规模大意味着单批次生产量足够大,可以有效减少产线切换次数,摊薄模具成本。

盈利预测关键假设

光伏电站工程承包:2019、2020 年营业收入分别为 38.6 亿元和 28.1 亿元,同比增速为 77%和-27%,毛利率为 8%和 15%。公司具备 EPC 成本、质量控制的综合实力,2021 年 上半年,公司签署澳洲 Edenvale 共 204MW 项目合同,与中国电力签署战略合作协议,完 备内蒙古通辽及呼和浩特合计 250MW、辽宁朝阳 200MW 项目合规性手续。随着公司持续 拓展海外市场,以及“十四五”期间国内风光大基地项目纷纷落地,预计 2021-2023 年公 司该业务收入将加速增长,假设增速分别为 5%/25%/30%,对应收入 29.6/36.9/48.0 亿元。 工程类业务毛利率较低,预计 2021-2023 年分别为 10%/10%/9%。

太阳能电池组件:2019、2020 年营业收入分别为 56.2 亿元和 79.3 亿元,同比增速为-11% 和 52%,毛利率为 17%和 11%。根据公司 2021 年中报,其 166 尺寸 SuperPERC+4.0 电 池技术平均量产效率达 23.2%,量产技术 TOPCon+高效电池平均效率突破 23.0%。但是在 大尺寸化、技术更新的背景下,电池与组件环节竞争变得更加激烈,并且生产成本受到上 游硅料价格波动影响。2020 年,公司组件生产成本和不含税销售价格分别为 1.36 元/W 和 1.52 元/W。2021 年,由于硅料环节供不应求、扩产存在瓶颈,导致原材料价格与销售价格 上涨,我们预计 2022 年下半年开始,随着硅料环节新增产能释放,原材料价格有望下降。 同时,由于组件厂商纷纷扩产,市场竞争会更加激烈,我们预计该业务盈利能力或将有所 下降。我们预计 2021-2023 年公司组件业务将维持满产满销,年销售量为 5.2GW,生产成 本分别为 1.40/1.39/1.33 元,不含税销售价格分别为 1.64/1.61/1.53 元,对应毛利率分别为 15%/14%/13%。

电站运营:2019、2020 年营业收入分别为 24.4 亿元和 33.8 亿元,同比增速为 25%和 38%, 毛利率为 57%和 54%。该业务包括公司自持光伏电站获得的投资收益,以及出售电站获得 的收益。由于 2021 年公司向央国企出售部分存量电站,或将减少存量电站带来的收入,而 未来随着“整县推进”政策落地,2022-2023 年公司有望加快分布式光伏电站开发速度, 采用“滚动开发”的方式保证存量电站规模,从而带来相关收入增长。同时,由于 2021 年 组件价格上涨,导致新增电站建设成本上升,以及营业成本中的折旧费用增加,因此我们 预计毛利率小幅下降。我们预计 2021-2023 年公司存量电站收入分别为 25.7/30.8/33.9 亿 元,同比增长-15%/20%/10%,毛利率分别为 50%/48%/48%;出售电站收入分别为 62.5/110/210 亿元,毛利率分别为 30%/28%/26%。由于电站出售业务毛利率低于存量电站 业务,因此电站运营整体业务毛利率分别为 36%/32%/29%。

低压电器:2019、2020 年营业收入分别为 178.8 亿元和 184.2 亿元,同比增速为 9%和 3%, 毛利率为 34%和 32%。针对传统主业低压电器,公司历史相关收入保持稳增,公司致力于 提升渠道优势、加大品牌推广力度,通过智能制造和持续创新保持自身竞争力。由于公司 着重拓展海外市场和直销客户,2021-2023 年,我们预计海外业务收入增速分别为 45%/28%/30%,国内直销业务收入增速分别为 18%/32%/30%,贡献主要增长。我们预计 2021-2023 年该业务总收入分别为 196.7/226.8/260.6 亿元,同比增长 7%/15/15%,毛利 率分别为 33%/33%/32%。

费用率:2019、2020 年公司销售费用率分别为 7%和 5%,未来发展低压电器业务和分布 式光伏业务的重点都是打造渠道和品牌,尤其是“整县推进”政策带来了更广阔的市场, 因此销售费用将随着营收的增长而增加,我们预计 2021-2023 年公司销售费用率将保持 5%; 2019、2020 年公司管理费用率分别为 4%和 5%,而未来公司可能面临职工薪酬上涨和股 权激励需求,因此预计 2021-2023 年将保持 5%;2019、2020 年公司研发费用率均为 3%, 未来公司需要进一步智能制造水平和产品品质,因此预计 2021-2023 年将保持 3%。

总的来看,公司低压电器业务有望保持小幅增速,并带来稳定的利润,而光伏业务则受益 于下游需求扩张和国内的“整县推进”政策,获得较高的收入增速。我们预计 2021-2023 年公司营业收入有望达到 406.9/495.4/638.6 亿元,归母净利润分别为 43.2/53.2/63.5 亿元, 对应 PE 分别为 21.2/17.2/14.4 倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站