文 | 海若镜

2022年开年至今,据36氪统计,国内至少有22家合成生物公司宣布完成融资。一级市场上,合成生物公司估值已水涨船高,不乏两三年间估值增长20余倍、甚至60倍的初创企业。二级市场中,凯赛生物、华恒生物等合成生物概念股市盈率在70倍左右,发酵产品对应的化工行业市盈率则仅有20倍。

不过,新变化也在隐约发生:今年二季度合成生物领域,除摩珈生物外,发生的另外8起融资皆在A轮及以前,集中在天使轮、天使+轮。与生物医药行业投资趋势相似,合成生物投资呈现出投早、投小的走势。

VC天使投资人纷纷走向海内外高校实验室,寻找还能够另起炉灶的教授,或是高潜力博士,再配置一位有产业经验的合伙人,组局、融资,即可启动合成生物的“造物与造富之旅”。有投资人调侃,现在医药、消费、互联网行业的投资人都在看合成生物,各有各的逻辑,都说得通,就是各自的估值体系对不上。

不同资本市场上,对合成生物的预期也有了分化。与国内合成生物热潮相反,大洋彼岸美股合成生物三巨头Amyris、Zymergen、Ginkgo Bioworks的市值,已各自跌至5.95亿、1.35亿、44亿美元(6月29日收盘)。一二级市场有倒挂之势。

尽管从终端市场来看,技术路线谁也不比谁高贵,消费者不会额外为“生物合成”买单。但是,资本市场会阶段性共识“更代表未来的技术”,并给予相关公司更高的关注和溢价。那么,到底什么样的合成生物技术代表着未来?

后文附详细公司盘点

哪种合成生物技术,代表着未来?

作为一种新兴的生物技术,合成生物到底是什么?具备哪些技术能力的企业,有可能成功造物、并把实验室产品放大到量产?

基于21世纪之初,生物元件-底盘菌种构建的突破,工程学中“设计(design)-合成(build)-测试(test)-学习(learn)”(DBTL)理念,被引入到生物学领域,用以改造自然菌种。因此,不少业内人士认为,相比合成生物,“工程生物学”能更好地概括这一概念。

何为工程化?北京大学教授、中科院院士欧阳颀曾这样科普:“就是你的设计和生产应该要能分开,其标志,就是你的理论能够定量地预测你所设计的东西的行为,什么样的input就一定有什么样的output。你的预测能力越高,设计能力越强,就越可以放心地把设计蓝图放到生产车间,按这个计划生产一定没有问题。”

国内最早研究合成生物学的另两位顶级学者,中科院院士赵国屏、深圳先进院合成生物研究所所长刘陈立去年9月在北京香山召开的学术研讨会上,同样强调“定量”、“可预测性”(或称理性设计)。

与随机筛选驯化菌种,或进行有限的基因改造不同,合成生物的“造物”,要把生产目标产物的完整代谢通路放入底盘菌,中间可能需将多个基因序列按一定顺序插入、涉及到十几步反应,方能有序运行,得到预期中的产物。

打个比方,把细胞看作一个“工厂”,放入完整的代谢通路,就像是新增了一整条生产线;而对部分基因序列进行编辑改造,就像是改变了生产线上的一道生产工序。两者所对应的技术难度,大有不同。

生物学中,对于不同菌种的研究深度也有很大差异,例如原核生物细胞体系中的大肠杆菌、真核细胞中的酵母菌,是外源基因表达研究比较成熟的“模式菌”,因此开发利用也更广泛。通过合成生物技术,改造大肠杆菌,获得生产维生素B12、丁二酸(生物塑料PBS原料)、PHA等产物的工程菌,在实验室层面已有不少成功案例。在医药行业,用酵母和CHO(哺乳动物细胞)生产药用蛋白,相对也比较成熟。

但是,生命系统非常复杂,细胞内发生的各类生化反应中,还有很多通路和调控机制未能破解;或者仅有“正负”的定性理解,距离“定量”、“可预测”还有一定的距离。

在理性设计能力尚不足的情况下,通过设计+实验,重复DBTL的流程,进行大规模筛选、试错,是当前合成生物构建菌种的重要方法。关于菌种性能的评价,学界已有一套指标体系,但改造的具体方法中,有大量细节。

从框架上看,怎样的菌种才是“理想型”?首先是产物积累率,核算投入的原料和目标产物的产量、价格,通俗而言,要找到“吃饭少、干活多”的菌种;其次则是菌种的稳定性,能够稳定传代,基因片段不易丢失;第三要看抗逆性,通常对高温、酸碱、高渗透压等耐受程度高的菌种更理想,意味着菌种对培养环境的适应性更强。

但是,在VC投资过程中,企业处于研发早期,不一定能够提供上述结果层面的指标数据。“这就需要重点了解企业底盘菌的设计改造能力、和对应产物的研发布局、规划,因为底盘菌的核心代谢通路,决定了这个菌种能够产生哪些关键平台分子,关键平台分子+少量的基因改造,意味着能创造目标新分子的可能性。这也是合成生物学成为平台型技术的关键。”一位生物学背景的医疗投资人讲道。

在上述投资人看来,企业菌种开发规划可以从两个维度理解,一边是研发端,企业是否已确定底盘菌的核心代谢通路和向下游扩展的能力,这决定了平台分子的可延展性;另一边是市场产品端,底盘菌产生的关键平台分子及其衍生物,是否能够覆盖满足市场新需求的分子。这两端意味着,能不能造得出来、且卖得出去。

更进一步,底盘菌的设计改造能力,具体该如何评估?

菌种筛选、设计改造,两个步骤都很重要。首先要能够获得足够优质的原始菌株,在这方面,像中科院微生物所、高校生物实验室等包含大量自然菌种资源库的机构,就具备一定优势,可以快速筛选一些自然菌种用以改造。

在菌种改造环节,具体而言,一方面是应用生物学和基因改造工具的能力,包括基因重组、基因编辑、高通量筛选平台、微流控筛选平台等。从工具层面来看,很多技术比较成熟,比如CRISPR基因编辑工具等,在生物和医药研发领域已有体系化的应用;但对于研发团队而言,是否有能够驾驭相关技术的人才,将技术应用至业务流、并针对特定菌种进行工具优化,颇为重要。

另一方面则是对基因网络、代谢网络中定量关系的深度理解及计算能力,这就需要大量的生物试验数据作为基础,以获取网络中多个节点上下游的生化反应方程、定量关系等。理论上,对复杂网络的理解及计算愈准确,设计的可预测性愈强,进而目标产物更可能符合预期。

学术界对于常见模式生物(如大肠杆菌、酵母)的代谢网络会有研究积累,这也是定量合成生物学者、企业研究的重要方向;但除了公开发表的部分,还有大量不公开的私有数据和试验know-how细节,这也是决定工程菌性能的关键。模式生物之外的菌种研发,更加依赖企业自有实验数据和开发能力。

举例来说,同样是用大肠杆菌、酵母菌合成重组胶原蛋白,不同企业能够“驾驭”编辑的氨基酸序列长短不同。巨子生物、锦波生物、创健医疗、聚源等都在“重组人源化胶原蛋白”原料上竞争,但各家能够截取的氨基酸序列片段差异很大,这又决定着重组胶原蛋白的类型、功能和可应用范围,影响着原料的商业价值。

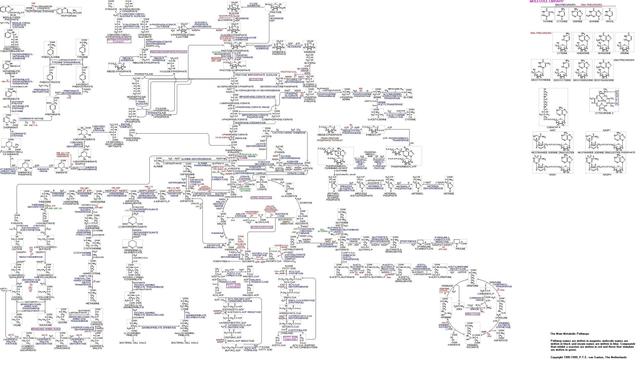

微生物体内主要代谢网络

面对菌种内部纷繁复杂的代谢网络,站上这一赛道的投资人们,读文献、做访谈、研究案例,尝试对技术的理解更进一步。不少投资机构看合成生物标的,生物医药组负责判别技术能力、菌种性能;消费或新材料组负责甄别目标产物的市场需求、商业化前景。

工艺放大:教授、发酵“老法师”

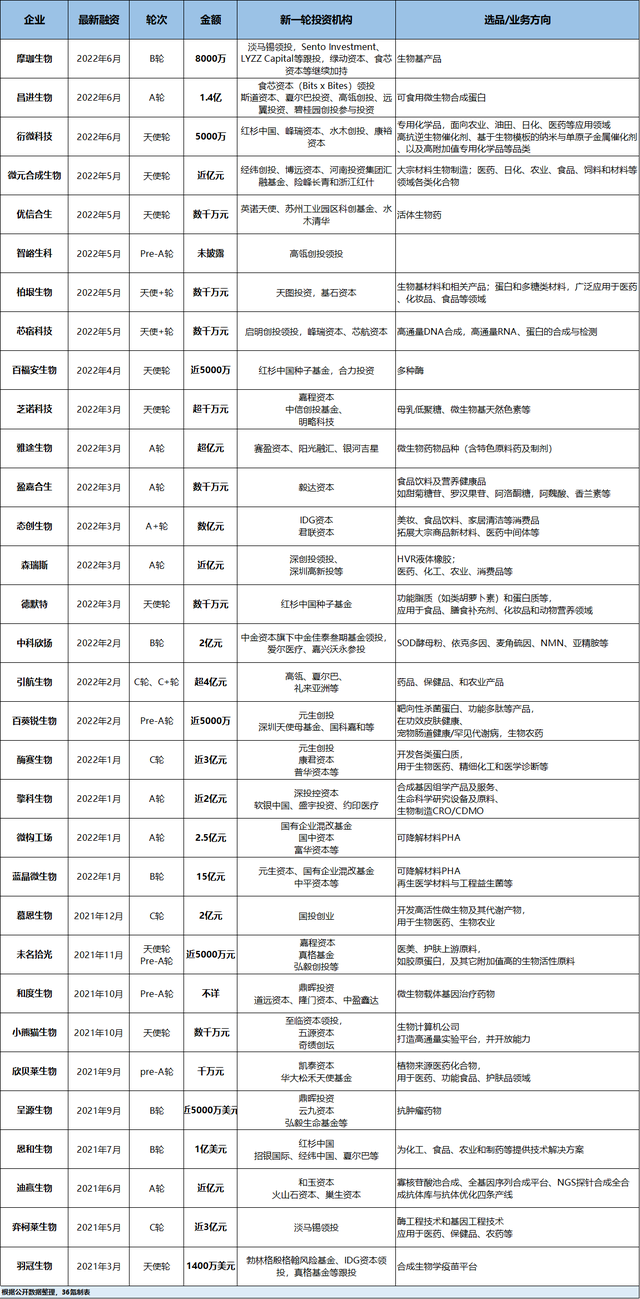

与互联网行业相似,投资就是“投人”的逻辑,在合成生物行业依然适用。海外麻省理工学院、伯克利、剑桥等高校中许多学者已深入产业界;国内清华、北大、中科院、深圳先进院、江南大学、天津大学等高校院所中,与合成生物相关的微生物所、生命科学院、化工学院里,教授创业融资成功的新闻也接踵而至。在后文中,36氪盘点了2021年至今,开展融资的30家合成生物学企业,绝大多数创始团队来自上述高校院所。

产学研之间的转化,在化工合成领域也不是稀罕事,但彼时还是以专利授权为主。合成生物热潮下,许多现成已组好的团队太贵,VC纷纷走向早期孵化,选择在合成生物技术上有潜力的实验室,在投入真金白银的同时,也帮助公司组建队伍:技术能力、发酵经验、产业资源,是相对核心的“三角”。

不过,名校顶流PI总是稀缺,教授非全职创业的配置也不够完美。在合成生物这项新锐技术上,年轻的海内外名校博士同样受到追捧,而这些人往往有着同一个标签:参加过iGEM(国际基因工程机器大赛)。iGEM最初是MIT校园内部赛,2005年开始扩展到北美,当前已是合成生物领域国际顶级大学生竞赛。2021年中国有82支参赛队伍获得金奖,一些队伍也具备冲击iGEM冠亚季军的能力。

在海外,iGEM孵化出Ginkgo、Benchling、PvP Biologics等企业;在国内,蓝晶微生物、恩和生物、寻竹生物、未名拾光、态创生物、羽冠生物等企业的创始人,也都曾参与其中。不少合成生物企业在招聘时,也将“有iGEM参赛经验”作为一个加分项。

除了研究合成生物、具备菌株设计能力的科学家,此前主营化学合成或生物发酵的企业、创业者,也有不少寻找技术合伙人,组建合成生物团队。这类公司不在少数,优势在于连续创业者,已做过发酵、建设过工厂,在项目管理能力、市场策略和销售渠道方面,有一定积累和经验,能从市场倒推需求,做到“以终为始”。

合成生物的发酵工艺、分离纯化等环节,与传统生物发酵有一定相通之处,因此,寻找具备丰富发酵经验的“老司机”,建设能沉淀试验数据的平行发酵系统,成为加速DBTL试错,缩短小试、中试周期的有效方法。

微生物生长有一定随机性,菌株改造、细胞培养过程中,“scale up”是量产的拦路虎。工艺放大过程中,多个环节都可能发生偏离:

首先,生物反应器的开发。在实验室中,发酵传质速率等条件可控,但反应器放大后,局部的微环境(代谢物积累、流场环境)等都会发生改变,对工艺和发酵结果影响非常大。

其次,细胞不断分裂,反应器放大后,扩增代数随之增加,对菌种遗传稳定性可能造成扰动。

接着,下游分离、提取、纯化,各步骤也有多种技术路线,如果工艺落后或成本高,也会影响产品整体的竞争力。

在一定体积发酵罐成功放大之后,各批次产品的一致性和质量稳定性,非常重要。这就要求企业有标准化SOP,并严格执行,方能保证产品性能、纯度等。

除了技术和工艺,原料、培养基的成本和稳定供应,放大过程中也必须考量。特别是对于大宗产品,工厂产能规划到万吨级别时,上游原料(如棕榈油、葡萄糖等)价格波动、原料运输成本(与建厂选址相关)、乃至发酵过程中消耗的水/电等,都直接影响着产品的成本。

合成生物尚未发展到“完全理性设计”的阶段,上述环节把控仍需发酵工程师的经验加持,发酵工程本是一个成熟学科,招聘普通的发酵工程师也非难事。但合成生物数据驱动的逻辑,也推动着传统发酵从粗放的曲线变化,走向更深入的代谢流分析;从经验直觉,走向与自动化设备结合的数据分析。

国内外做合成生物起步较早、已进入量产阶段的企业,典型如Amyris、凯赛生物都建立了自动化的数据采集系统。如凯赛生物利用在线传感器技术,采集生物代谢过程中多个参数,进行大数据分析,实施智能化控制过程,将长链二元酸的发酵反应逐步放大,并实现产品成本和质量的稳定。

选品:眼前的现金流,未来的想象力

化学合成时代,已经诞生了多家跨国巨头,靠火药起家的杜邦、靠阿司匹林崛起的拜耳、靠合成尿素奠定江湖地位的巴斯夫,一个爆款单品,让企业弯道超车的故事不胜枚举。对合成生物企业而言,选准关键品类,不仅决定了企业阶段性现金流,甚至决定着公司的整体走向。

在海外,合成生物巨头Amyris、Zymergen各自投身生物燃料、光学薄膜,却又铩羽而归的教训,让国内合成生物圈内形成一种共识:既要关心技术上,能不能做得出来;也要考虑市场上,能不能卖得出去。

36氪制图

当前,合成生物企业的分类,业内已有一定共识,包括:上游使能公司、平台型公司、产品型公司。平台型公司,以海外Ginkgo Bioworks为代表,通过“生命铸造厂”高度自动化的工作模式和代码库(生物数据资产),为厂商提供基于微生物菌株的解决方案。2021年,Ginkgo总收入达到3.14亿美元,但当前市值已斩至45亿美元以下,远低于上市价格175亿美元。

对于产品型合成生物企业而言,在具备菌种开发能力的基础上,所选品类可以从3个维度来看:工艺放大的难度、监管准入的门槛、市场真实需求的大小。

工艺放大:对于大宗商品而言,后端发酵生产规模要达到千吨或万吨级,才能拿到一定的市场份额,并摊薄生产成本,如PHA、丁二醇等生物基材料产品,甜菊糖苷等甜味剂等。这就意味着工艺放大要跨越的scale up有很多级,风险也会随之放大。

大规模建厂离不开重资产投入,需要企业能够在资本市场持续融资,这也意味着:每一个里程碑都要基本符合预期。

相比之下,一些高附加值的精细化工品、高活性分子,销售单位以公斤或克为单位,工艺放大过程中,可以有更强的渐进性。小试中试量级的产品,已可以为企业带去现金流。

政策监管和市场准入:医药类产品进入市场要接受国家药监局的审评审批,下游制剂药企要更换上游原料药供应商,也要进行备案申报,获得准入、占据市场的周期就会更长。植入式医美类原料(如胶原蛋白、透明质酸)等也是按照三类医疗器械管理,获批拿证非朝夕之功。而护肤品上游原料添加剂的门槛相对较低,因此不少初创企业选择以此切入。

监管政策上,保健品、食品领域的指引尚未完全明确,一方面,国内对于有“转基因”属性的食品审批非常严格;另一方面,《生物经济十四五规划》中,又明确鼓励“探索研发‘人造蛋白’等新型食品,实现食品工业迭代升级,降低环境资源压力。”这一点仍需观望。

目前,对于母乳低聚糖、乳铁蛋白等婴幼儿奶粉成分原料,经合成生物基因工程改造后,能否在国内获批上市,目前各方仍处于观望阶段。因此部分企业也尝试将欧美市场,作为产品上市的第一站。

市场真实需求:合成生物技术生产的产品,一种是替代原有产品的市场份额,如用PHA替代化工合成PLA,用生物合成人参皂苷替代天然提取;另一种则是开发具备新功效的产品,如被称为“不老药”的NMN(β-烟酰胺单核苷酸)。

市场表现是多要素综合显现的结果,与产品性能品质、价格、销售渠道、准入门槛、竞争格局等直接相关。即便成本降低,合成生物产品也不一定能替代原有技术,这就需要创始团队对于市场有敏锐的感知。来看两个成与败的案例:

茶氨酸,传统从茶叶中提取茶氨酸,即便只有20%的纯度,每公斤的价格也高达400-500元;江南大学用合成生物工艺做出的茶氨酸,纯度可以达到99.9%,且市场价格仅200元/斤。因此,当前市面上大部分L-茶氨酸产品都是生物合成。

谷胱甘肽,具有保肝、美白等功效的原料药,用传统酵母发酵的产品报价约八九百元/公斤,金城医药占据了国内90%左右的市场份额。合成生物工艺生产的谷胱甘肽,报价约六七百元/公斤,但这一降幅,并没有对市场造成冲击,金城医药依然占据九成市场。

除了降幅有限外,对于原料药等产品来说,下游药企变供应商需要备案或申报;在价格降幅有限的情况下,制剂厂商仍以稳定为主。这一逻辑,在药品之外的众多领域也适用,涉及与人体功效相关的产品领域,“安全”、“稳定”都是必须要考虑的要求。

综合工艺放大、监管准入、市场需求三点,当前合成生物领域的创业集中于化妆品、保健品、生物基材料、食品等领域。通过盘点企业选品情况可见:少有合成生物企业专攻一个单品,普遍采取多品类布局。

例如蓝晶微生物在重点开发PHA可降解塑料的同时,也在合作开发医美材料PHA微球(皮下填充剂);态创生物本是主打小分子肽等消费品添加剂,也正研发大宗PBS生物基材料。

合成生物在美妆市场上的潜力

相对而言,化妆品原料成分的市场准入较宽松,单位产品附加值高,且创新周期较短;因此研发角鲨烯、胶原蛋白、透明质酸等生物高分子,麦角硫因、依克多因等小分子添加剂的合成生物企业,达到公斤级产能后,即能够获得下游订单、销售收入,因此受到资本追捧。

不过,对于开发美妆原料成分的合成生物企业而言,必须面对“消费周期变化快”的问题:众多流行概念如“早C晚A”、“以油养肤”等,热度持续时间往往有限,这也考验企业快速拓展新产品的能力。

另外,化妆品行业新出台的合规要求,对配方所有成分做浓度拆解,这就对厂商采用的功能成分纯度,有了更高的要求。合成生物企业唯有提供纯度稳定、产品一致性强的原料,才更可能获得品牌商认可,完成交付。

在化妆品领域,头部原料企业也正朝着生物合成方向进行原料开发,特别是动物提取或化学合成存在不足的品类。典型如胶原蛋白,最早的胶原蛋白来源于牛跟腱等部位,但动物会有人畜共患的疾病,所以提取出的成分可能出现免疫排斥性。而化学合成工艺的转化率并非100%,会产生很多副产物(杂质),导致纯度不高,需要多道处理工艺。

生物合成的优势在于纯度、安全性和同源性,产能扩张受原料限制较小;目前透明质酸或胶原蛋白成分,通过生物发酵方式能够得到比较好的收率。

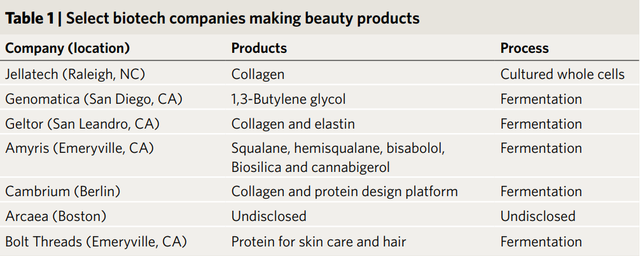

在海外市场上,合成生物学产业先驱Amyris从青蒿素、生物燃料转向化妆品高附加值成分后,量产了角鲨烷等成分,目前旗下已有8个不同品牌的化妆品产品。还有Genomatica、Ginkgo Bioworks子公司Arcaea等合成生物企业,都选择了化妆品品类。

选择生产化妆品产品的生物技术公司(来源:Nature Biotechnology,解码合成生物)

国内市场上,华熙生物、巨子生物等也将研发重点投向合成生物;华熙生物2021年研发投入2.84亿元,董事长/总经理赵燕把“打造合成生物研发平台基础”定位为“2022年最重要的工作”。除了依克多因、Y-氨基丁酸等已投产的原料,华熙也在尝试用合成生物方式做重组人源胶原蛋白。

相较于透明质酸,胶原蛋白具备更多元的功能域,“完整的胶原蛋白有接近200个功能域,每个功能域都有不同功效,促进细胞迁移、参与细胞粘附或促进修复再生等,”一位美妆成分行业专家介绍。目前胶原蛋白在食品、护肤、医美、医用敷料等领域应用广泛。

根据弗若斯特沙利文数据,2021年中国胶原蛋白产品市场零售额约288亿元,其中动物源产品为179亿;重组胶原蛋白108亿元,且渗透率正在快速提高。重组胶原蛋白开发的技术难点包括:目标DNA序列提取、工程菌制备、工程菌后期的培养表达;复制的氨基酸序列较长时,能否形成较牢固的三螺旋结构;以及形成三螺旋结构后的,下一步分离纯化工艺等。

目前,业内尚未有企业能够量产具有完整三螺旋结构、及生物活性的重组人胶原蛋白,这也是合成生物企业有可能突破的方向。

合成生物技术的前沿趋势

合成生物作为一种底层技术,未来可能带来医药健康、食品、生物基等制造方式的变革。面对合成生物理性设计能力有限的现状,赵国屏、刘陈立也提出了“白箱”、“黑箱”模型,两条腿走路,以加速合成生物学实现突破:

白箱是知识驱动,应用数理思维,研究生物学原理,以用简单定量关系描述复杂生物过程,推动理性设计合成生命体;黑箱则是指基于自动化实验平台产生的大量生物学数据,支持机器学习,通过人工智能辅助对生物元件的预测和理性设计。

AI+合成生物,与其他行业相似,都需要海量数据,除了各类研究信息、文献资料外,还需要生物实验室积累的过程数据。由于数据分散、数据基础薄弱,国内合成生物产业中,人工智能技术的应用、对管线研发的助力,尚且只是摆盘用的“小道具”,远不到基础工具层。但在资本助推下,人工智能应用于合成生物“设计-合成-测试-学习”各环节的进程在加快。

其中,人工智能+设计环节,涉及到的前沿技术包括:逆合成算法预测生物合成途径、蛋白质智能设计、调控元件的智能设计和优化、代谢网络的智能优化等。

逆合成算法预测生物合成途径,对分子产品的微生物合成,可以发挥辅助设计的作用。通过在原子水平上描述反应规则,确定途径筛选的评价指标,给出合理有效的合成路径,指导研究人员构建目标细胞工厂。

通过蛋白质结构预测和设计,能够获知用于催化的酶的三维结构信息,进而设计、合成出能够提高催化效率、具备工业价值的酶。目前这一领域产生多家上游服务公司,如分子之心,智峪生科等。

调控元件的智能设计和优化,目前集中在对启动子和核糖体结合位点的智能设计。代谢网络的智能优化,依托于基因组规模的代谢网络模型(GEM),涉及到系统生物学领域相关知识;引入热力学约束和多组学数据,是代谢网络模型构建趋向动态化、精确化的路径。

另外,为了加速DBTL的流程,高通量、自动化的实验室设备和技术,也是合成生物企业正在着力强化的方向。接下来,36氪将就“生物实验室自动化”话题,推出新一篇新风向。

冷思考

买方市场上,面对合成生物技术,已经形成了三种态度:

极端乐观者,认为合成生物面临巨大的机会,未来中国会有一大批合成生物上市公司;

悲观者,则认为这两年合成生物在炒概念、搞噱头——过去十几年大家都在做合成生物,为什么这两年突然爆发?放大量产的问题也远没有解决。

中立者认为当前合成生物的融资热度,确实催生了一定的泡沫;但给这个行业5年时间,资本市场上一定会有些新型合成生物企业做大做强、成功上市。

一家美元基金的合伙人向36氪表示,中国的合成生物技术才刚刚萌芽,“在前端的底盘菌构建、菌株改造上,我们的技术基础还很薄弱,相比之下,美国的基础研究、数据积累、工具运用更为成熟。中国的优势在于后端制造业,能快速建厂且找到成熟的发酵工程师,规模化放大生产能力强;美国因为制造业长期外包,在这方面缺乏优势。”

见证了美国合成生物行业的跌宕后,上述基金合伙人认为,中国的合成生物产业,也会如美国一样经历“一波三折”:在融资热潮、预期膨胀的高位,鱼龙混杂的行业将迎来第一次崩盘,企业优胜劣汰,批量倒闭的企业刺激资本市场走向理性,活下来的企业继续研发、开发符合需求的产品,等待市场下一次回暖。

附录:中国合成生物初创公司盘点

工具类

- 擎科生物

2017年成立,A轮融资近2亿元人民币。DNA合成(包括仪器、试剂、原材料载体)提供商,服务合成生物制造、核酸药物及CGT等生物医药企业。主要业务范围覆盖:合成基因组学产品及服务、生命科学研究设备及原料、生物制造CRO/CDMO。

- 迪赢生物

2018年成立,去年6月A轮融资近亿元,后又获字节跳动投资;董事长/首席科学家师咏勇为上海交通大学教授,CEO陈轶群毕业于复旦大学,在分子生物学领域工作多年。

作为高通量DNA合成服务提供商,目前迪赢生物的产线包括:寡核苷酸池合成、全基因序列合成平台、NGS探针合成、全合成抗体库与抗体优化;也在拓展高通量RNA合成产品管线、DNA数据存储产品管线。

- 芯宿科技

2021年成立,天使+轮融资数千万元,是一家研发分子芯片式DNA合成的企业。联合创始人赵昕、吴丹都来自MIT,采用集成电路、MEMS 与微流控开发第三代DNA合成技术。据公司披露,已完成高通量DNA合成原理验证,及桌面式高通量DNA合成仪的原型机。

DNA合成属于生物技术的上游技术,当前芯宿核心管线包括:DNA、RNA、蛋白的合成;生物大分子在单分子层面的检测。已开始为生物公司及科研院所提供服务,涉及业务:引物合成、基因合成、亚克隆、点突变、菌种库制备等。

- 智峪生科

2021年成立,pre-A轮,累计融资过亿;CEO王晟博士数次在国际蛋白质结构预测的顶级赛事CASP上获得突出成绩,曾腾讯AI Lab前高级研究专家。

生物计算平台,定位是AI+蛋白质结构预测与设计,主要服务新药研发、合成生物。据公司披露,建设的自动化湿实验平台“智汇ZBot”,目标是实现蛋白质设计的自动化:从蛋白质序列的设计,到DNA合成的自动化,氨基酸序列的表达,蛋白质的合成、纯化及功能的验证。

平台类

- 恩和生物

2019年成立,B轮融资1亿美元,合成生物平台型企业,CEO崔好博士毕业于哈佛-麻省理工学院生物医学工程专业,联创卢冠达为MIT副教授。

通过标准化、自动化的高通量实验平台,结合生物计算和机器学习对生物体进行系统性、工程性编辑,开发工业生物制造技术,为化工、食品、制药和农业等行业提供关键技术解决方案。公开披露的进展不多,目前来看,定位于Ginkgo biotech有一定相似之处。

- 衍进科技(生命工坊)

2016年成立,创始人晁然博士毕业于美国伊利诺伊香槟分校。Life Foundry利用全自动生物铸造厂系统“达尔文”(D.A.R.W.In.),以实现生物系统设计-制造-加工-学习的闭环迭代,对复杂的生物系统进行探索与优化。

衍进科技已与多家企业客户展开合作,为客户研发用于生产高附加值化合物的微生物合成工艺,应用于食品、日化、饲料、医药等行业。

- 小熊猫生物(寻竹生物)

2020年10月成立,天使轮融资数千万元,定位生物计算平台型公司,联合创始人/CEO郭昊天博士毕业于巴黎大学;联合创始人/COO江山为2018年iGEM大赛冠军。

目前,尝试提供标准化的蛋白表达纯化服务,客户提供:目的蛋白的氨基酸序列或基因序列,及目的蛋白表达特性后,小熊猫生物可交付纯度>80%的目的蛋白,及质量检测报告。官网显示基础服务定价3999元/元,交付周期4-5周;还可增加多个表达应用插件。

产品类

(一)产品类

- 蓝晶微生物

2016年成立,B系列融资15亿元人民币,创造了国内合成生物领域的融资记录。联合创始人张浩千、李腾博士分别毕业于北京大学、清华大学,相识于iGEM大赛。正在江苏盐城施工建设年产能2.5万吨的PHA制造工厂。

蓝晶主要产品管线包括两类:一是大宗商品生物可降解材料PHA(聚羟基脂肪酸酯),二是高附加值的再生医学材料、美妆新功能成分、新型食品添加剂等。目前在研发平台自动化、数据化方面加大投入,以缩短中试周期。

- 微构工场

2021年成立,A轮融资2.5亿元人民币,创始人陈国强教授为清华合成与系统生物学中心主任、长江学者。微构选择一种耐高盐、高碱的嗜盐菌为底盘菌,主要产品方向为高分子材料PHA,除了开发为可降解塑料产品(吸管、塑封膜等),还可能开发医美填充材料、手术缝线等高值医用耗材。目前,微构正在北京落地年产千吨PHA的生产基地,并筹建万吨产线。

- 衍微科技

2022年成立,天使轮融资5000万元,创始人/首席科学家于慧敏博士为清华大学化学工程系教授,在基因工程红球菌的改造和应用等方面有深厚积累。衍微科技主要业务方向覆盖高抗逆生物催化剂、基于生物模板的纳米与单原子金属催化剂、以及高附加值专用化学品,目前两类产品已经具备量产条件。

红球菌本身具有高抗逆性,日本企业用红球菌催化合成丙烯酰胺,也已有规模化量产先例。

(二)精细化工类

- 森瑞斯

2019年成立,A轮融资近亿元人民币,创始人罗小舟任中科院深圳先进院合成生化中心执行主任,博士后师从Jay D. Keasling。利用20种研发工艺对不同的酶进行改进、不同的通路进行优化,并结合高通量自动化和机器学习技术,已积累了基于不同生物合成途径的十几个菌株。

森瑞斯以酿酒酵母为底盘细胞,已生产出三种产品:大麻二酚、大麻萜酚和液体新材料橡胶,据公司披露,这三种产品均已完成了1.5吨发酵罐的中试。目前也在研发用于药品、护肤品的一种非蛋白质氨基酸和一种护肤品成分。

- 德默特

2019年成立,天使轮融资数千万元,创始人/CEO韩丹翔为中科院水生所藻类生物技术和生物能源中心主任。德默特定位“微藻基产品研发生产商”,产品线包括功能脂质(如类胡萝卜素、长链多不饱和脂肪酸)和蛋白质等,应用于食品、膳食补充剂、化妆品和动物营养领域。公司披露:已获数千万元微藻基产品订单,预计Q3进入量产,明年完成交付。

在高通量筛选出具备工业化开发潜力的藻种后,对藻类细胞生产油脂的关键基因进行编辑,能使其油脂含量提高超10倍。藻类培养生产环节,采用封闭式光生物反应器系统,提升藻类培育的光能转换率。

- 盈嘉合生

成立于2015年,A轮融资数千万元,董事长华君系连续创业者,首席科学家王勇为中科院植生所研究员、博导。公司主营合成生物学技术制造天然活性成分,例如甜菊糖苷、罗汉果苷、阿洛酮糖,阿魏酸、香兰素等。目前,甜菊糖苷已经实现量产;另盈嘉合生官网显示,开发产品还包括辅酶Q10、NMN、香兰素、罗汉果等。

- 摩珈生物

2018年7月成立,B轮融资8000万美元,绿色生物制造企业。基于酶工程改造、生物代谢途径改造平台,基于其创新的酶工程改造和生物代谢途径改造平台,维生素B5产品于2022年6月实现量产,第二个即将量产产品是Aliphane®系列生物基聚合物产品,应用在涂料及胶黏剂领域。

- 引航生物

2015年成立,C轮、C+轮融资超4亿元,创始人谢新开博士毕业于美国加州大学洛杉矶分校,博士后师从Jay Keasling教授。引航生物的四个产品线为:医药、营养保健、动物保健、植物保护,目前在湖南常德津市已建有年产能5800吨的工厂基地。

目前规模化产品包括:生物酶法工艺开发的D-乙酯(兽用抗生素氟苯尼考的关键中间体),当前设计产能2000吨/年;生物法合成L-草铵膦(除草剂成分)正扩产至3.3万吨/年。另还有25-羟基维生素D₃(饲料添加剂)、NMN(β-烟酰胺单核苷酸)等研发管线。

- 欣贝莱生物

2017年3月成立,pre-A轮融资千万元,主打高附加值化合物。产品管线包括中草药原料药、功能性食品添加剂、化妆保健品,如大麻素、厚朴酚、根皮素、塔格糖、紫杉醇等。

欣贝莱选择酵母、大肠杆菌、枯草芽酸杆菌等作为工程菌株,通过大数据挖掘代谢通路、关键基因,进行筛选,进而构建细胞工厂。目前进度比较靠前的包括:糖类,如塔格糖,已建立了500L-1000L的发酵平台,到达中试阶段;还有麦角甾醇、甜菊糖苷等。

(三)食品

- 昌进生物

2017年成立,A轮融资1.4亿元人民币,创始人骆滨系连续创业者,技术方面由微生物学专家廖丽博士带队。主要研发方向为微生物替代蛋白,目前有两代产品:基于筛选驯化底盘菌的替代蛋白,5吨罐系统的产线已正式投产;对底盘细胞进行了基因工程改造的二代替代蛋白,计划先在美国上市。昌进生物在青岛落地生产发酵基地,计划建设6条50吨罐产线。

- 一兮生物

2019年成立,2021年11月完成Pre-A轮融资,创始人刘振云为北京大学临床医学博士,曾主持过CAR-T、溶瘤病毒等项目。一兮生物创业方向为合成并生产糖类物质,主打产品母乳低聚糖(HMO),2021年4月完成合成生物HMO中试,9月完成HMO模拟生产。

- 芝诺科技

2021年成立,天使轮融资超千万元,创始人朱天择为牛津大学博士。选择大肠杆菌、酵母菌为底盘菌,进行基因工程化改造,主要产品方向为:母乳低聚糖(HMO)、新型微生物色素(纺织品印染领域)。据公司介绍,能在一千升的发酵罐条件下实现高产率发酵生产HMO。

HMO的应用场景包括:婴幼儿配方/其他奶粉;食品添加剂、保健品,提高人体免疫力;特医食品、药物辅料等。以转基因菌株为原料的低聚糖产品,添加入婴儿配方奶粉,在澳洲等地区属于监管允许的范畴。但目前国内监管层面对婴幼儿配方奶粉成分要求十分严格,进行过基因编辑的HMO何时获批上市,仍需全行业的共同努力。

(四)医美类

- 中科欣扬

2015年成立,B轮融资近2亿元,执行总裁张山博士毕业于中科院微生物研究所。

主要用合成生物技术研发生物活性原料,目前已有一些原料从POC阶段实现批量化的生产和销售,包括含SOD酵母粉、依克多因、麦角硫因等原料。另外,NMN、亚精胺等原料正在研发过程中。据公司披露,在收集极端环境微生物资源的同时,获得中科院微生物所授权的商用微生物资源库;目前已收集菌株1万株以上,积累DNA数据200G以上。

- 态创生物

2021年2月成立,A+轮融资过亿美元,创始人张志乾系95后,毕业于中山大学临床医学专业。据公司披露,小分子肽、依克多因、麦角硫因、赤藓糖醇等可量产;在售物质约30种,2021年收入过千万元人民币。

除了高附加值的医美、食品添加剂,态创与南京工业大学合作开发大宗商品“生物基PBS”。PBS是一种可降解塑料,以生物基丁二酸\生物基丁二醇为原料,添加高效催化剂经缩聚反应制得。态创生物介绍,预计原料1,4-丁二醇(Bio-BDO)2022年三季度试产,目前正在广州建设工厂。

- 柏垠生物

2021年成立,天使+轮融资数千万元,天使轮500万美元;创始人钟超博士系中科院深圳先进院研究员。主要开发生物基材料,管线是蛋白和多糖类材料,短期推进一些蛋白管线产品,主要与组织粘合剂相关;及先进生物材料。考虑市场监管、功能等因素,中长期会开发生物活体材料。

- 未名拾光

2021年5月成立,Pre-A轮融资近5000万元,创始人赵亚冉毕业于北京大学。未名拾光核心产品为重组胶原蛋白,可应用于医美、护肤、食品等领域。据公司介绍,2021年5月-11月,已交付了第一个原料,并拿到了2000多万元的订单。

(四)医药类

- 羽冠生物

2021年成立,种子轮融资1400万美元,创始人/CEO林秋彬博士毕业于香港大学。

利用合成生物技术,开发针对感染性疾病、肿瘤的合成疫苗及活菌药物。羽冠生物首个产品管线是针对耐药细菌的合成疫苗项目,专注于解决抗微生物耐药性(AMR)问题,目标是两年内能将细菌疫苗推进到临床,在临床试验中证明其合成生物学疫苗平台的价值。

- 优信合生

2022年成立,天使轮融资数千万元,创始人陈晶瑜博士毕业于清华大学合成生物专业,师从陈国强教授。优信合生,主要研发活体生物药(LBP),以益生菌为底盘,用合成生物学,构建含有高效的酶的工程菌,使其在人肠道内实现消除有害物质、递送药物等功能。

针对遗传代谢病,当前有3条在研管线:PKU苯丙酮尿症LBP、H 氨酸代谢病 LBP、M氨基酸代谢病LBP。预计未来3-5年至少两个管线提交IND。

- 百福安生物

2014年成立,天使轮融资近5000万元,创始人为华东理工大学许建和教授。百福安生物具备工业酶基因挖掘与改造平台,针对不同类型的酶功能模块搭建了不同种类、用途的产品开发平台。融资主要用于产品研发、搭建小试生产线,及从克级到公斤级的新工艺验证。

百福安已搭建了手性胺生物合成平台,包括:手性胺结构砌块,已实现了包括α-苯乙胺在内的98种手性胺产品的酶法制备,预计2022年年底可增长到500个品种;手性胺药物中间体,如核苷衍生物类抗病毒先导化合物等。酶技术平台与近20家下游公司达成了技术合作。

- 微元合成

2022年成立,天使轮融资近亿元人民币,创始人刘波博士先后毕业于四川大学制药与生物工程系、中科院微生物所。

规划管线包括:活性原料药、高附加值天然产物和大宗平台化合物等,早期产品集中于高附加值化合物。微元合成早期成熟项目来源于中科院微生物所;目前已积累了包括原核和真核生物在内的多种底盘菌株、基因编辑工具和方法,及酶设计和定向进化能力。

- 百葵锐生物

2021年4月成立,Pre-A轮融资数千万元,CEO章家泉拥有化工、医药等领域近20年的创业经历,市场运营和企业管理经验丰富;CTO李华珍博士毕业于澳大利亚莫纳什大学。2022年6月,百葵锐与上市公司万盛股份,共同出资设立盛锐生物,合作开发“月桂酰氨基酸表面活性剂”项目至中试阶段。

百葵锐主要研发蛋白分子设计与合成,应用于合成生产高附加值产品,如抗生素替代物的靶向性杀菌蛋白、功能多肽,人造功能蛋白,肠道给药医用酶等。除了自研管线,也对外输出技术服务,如为生物化工企业进行生产菌株改造与设计、以提升产量与抗逆性。目前CRO已经实现了营收。

- 弈柯莱生物

2015年成立,C轮融资近3亿元,目前处于上市辅导期,拟冲刺科创板。董事长罗煜博士及创始团队在医药行业有多年经验。弈柯莱布局了合成生物平台服务、自研产品管线开发,目前商业化方向主要是医药类、大健康及营养补充剂(如NMN)等。

已建立了工业常用酶库、酶高效设计平台,根据酶催化需求利用机器学习预测、筛选酶,创造酶突变体;并建立基因组装与基因编辑平台,有包括大肠杆菌,酿酒酵母和谷氨酸棒状杆菌等高性能菌株的底盘细胞及基因原件库。

- 酶赛生物

2013年成立,C轮融资近3亿元,董事长黄勇开博士毕业于新加坡国立大学药物化学专业。核心在于酶定向进化技术平台,据酶赛生物披露:至2021年底已有18款药物中间体和食品饮料添加剂产品实现商业化,10款产品处于中试阶段,9款产品在小试阶段。

(由于基因治疗与细胞疗法、抗体药物等,通常只改变细胞代谢通路中的部分DNA序列,研发核心在于前端药物发现、工艺开发和临床试验。且CGT、创新药等在医药行业的估值框架清晰,此处暂未纳入合成生物范畴展开讨论)

(36氪兼职作者林广源对本文亦有贡献)