节后第一天,电力、煤炭等周期大跌、食品饮料大涨,板块继续轮动为主,热点较为分散。明天又是周末,下周开始,观望资金或将重新逐步流回市场,注意新机会的酝酿。

脱水回顾:

今日内容:

Ⅰ

水价上调!智慧水务和智慧水表要起飞?

8月6日,国家发改委及住建部修订印发《城镇供水价格管理办法》和《城镇供水定价成本监审办法》。8月16日,上海发改委决定于8月31日召开居民听证会,调整居民阶梯水价,第一阶梯水价从3.45元每立方米调整至4.09元每立方米,第一阶梯水价上涨约18.5%,困扰供水企业多年的水价问题终于迎来了曙光。

历来,我国水价被严重低估,水价绝对值低于全球大部分国家(我国水价只有美国的12%左右,新加坡和以色列的1/4)。居民水价支出占人均可支配比例也远低于全球平均水平,无法反映水资源的价值。

随着新修订的《城镇供水价格管理办法》及《城镇供水定价成本监审办法》在10月1日实行,供水价格调价机制完善背景下,水价提高大大丰厚了水厂利润水平,为水管网智能化改造提供资金。新价格体系给予供水企业准许收益率,大大促进了其对水务信息化改造、水务智能化改造的资本开支,原本压制水务公司估值的低水价等因素,得以边际改善。水务公司将持续受益。

以上海为例,上海市属供水企业日供水量在794万吨,如果水价平均提高0.5元/吨,全年利润增厚约15亿元。上海地区规划“十四五期间”,将加快推进水厂深度处理改造,同步完成2000公里老旧供水管网更新改造,加强原水、出厂水、管网水和二次供水环境全过程水质管理,提高居民饮用水水质。

随着我国经济的持续发展,城镇化进程的持续推进,居民生活用水和生产用水需求未来仍将持续稳步增长。城镇化水平的提升也必然带来水管网建设投资的加大,我国供水管网智能化改造进程悄然而至,水务公司建设智慧水务的诉求极强。

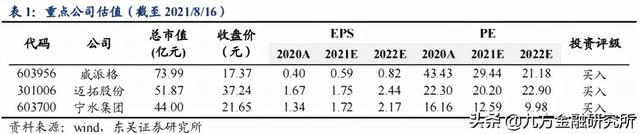

机构认为,供水价格新规施行后,智慧水务行业和智慧水表行业将迎来投资机会。上市公司中,威派格深耕智慧水务全产业链布局,拥有超强的渠道力。迈拓股份是超声波水表行业龙头。

Ⅱ

剥离非核心资产聚焦主业,港口费率有望继续提升!

唐山港:公司始终秉承“发展港口、成就员工、奉献社会、回报股东”的企业宗旨,始终坚持“艰苦奋斗、自强不息、事事求好、敢为人先”的企业文化,以高质量建成综合型国际化大港为目标,持续推进港口装卸、集装箱、物流、贸易“四大板块”协调发展,港口的活力、魅力、竞争力不断增强。

标签:综合贸易港+旅游港、吞吐量大增、费率上升预期、剥离非核心业务

看点:

看点一:综合贸易港+旅游港

在各地“十四五”和中长期规划中,秦皇岛港的定位是旅游港和综合贸易港,天津港的定位是北方国际航运枢纽。两个港口都将压减散杂货吞吐量,散杂货将向唐山港和黄骅港集中。

看点二:煤炭运量大增

2010-2020年,唐山港的货物吞吐量大幅增长,在沿海港口中的市场份额也有明显上升。唐山港吞吐量增长主要来自曹妃甸港区。在唐山港中,京唐港区的煤炭运量份额明显下降,意味着曹妃甸的煤炭运量占比上升。

看点三:需求稳定吞吐量

钢厂限产和废钢利用政策,导致铁矿石需求减少。未来煤炭吞吐量有望维持稳定。2010-2020年,中国煤炭消费量小幅增长,煤炭产量基本持平。随着工业化、城市化推进,电力需求将持续增长。

看点四:费率上升预期

公司的港口费率处于低谷,未来有望随着港口整合上升。港口主要收费实行市场化定价,2020 年疫情导致费率下降,2021年部分收费优惠政策取消将促使费率回升。未来港口产能将低增长,港口整合将缓和竞争、提高资源利用效率,有助于费率上升。

看点五:剥离非核心业务

非核心业务盈利能力较差。商品销售业务毛利率低,船舶运输业务连年亏损,集装箱码头业务2020年和2021年上半年也亏损。陆续剥离盈利较差的非核心业务,剥离之后有助于聚焦主业,提高盈利能力。

参考资料:

1、20210817-东吴证券-东吴证券智慧水务行业点评报告:我国水价上调进程开启,利好智慧水务和智慧水表行业龙头

2、20210831-联合资信-联合资信2021年水务行业展望报告:经济承压背景下,水务行业投资有望加速且产能将逐步释放

3、20210814-天风证券-唐山港-601000-聚焦主业,期待分红比例提升

4、20210826-中金公司-唐山港-601000-业绩符合预期,提分红、重股东回报

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)