(报告出品方/作者:国信证券,王开,陈凯畅)

全球视角下:全球资金流或成市场风向标

长周期维度下:资金流入区间伴随“稳步牛”

近 25 年来,全球资金历经 6 轮完整流入流出周期,当前正处于第七轮流入周期 的“中场阶段”。 1)第一轮资金周期:1996 年 2 月 1997 年 8 月流入,1997 年 9 月至 1999 年 2 月 流出。本轮净流入持续 19 个月,净流出持续 18 个月。美股年报数据披露,众多 龙头业绩超预期,叠加 1996 年 1 月底美联储降息 25bp 共同开启本轮资金流入潮, 期间美股三大指数分别上涨 41.4%、41.3%、49.8%。1997 年伴随美联储货币政策 警示美股高估风险,“东南亚金融危机”开始爆发,亚洲局势随后恶化,资金从 全球股市流出。

2)第二轮资金周期:1999 年 3 月至 2000 年 3 月流入,2000 年 4 月至 2003 年 3 月流出。本轮净流入持续 13 个月,净流出持续 36 个月。“东南亚金融危机”的 结束可以看作是上轮资金流出结束,本轮资金流入开启的标志。2000 年一季度末 开始,市场开始质疑以美股科技公司为代表的成长风格业绩增长的持续性和估值 的合理性,资金开始从股票市场流出。微观流动性视角下,在 2000 年到 2003 年 这长达 3 年的衰退周期内,全球股市与美股“共呼吸”,资金持续流出。

3)第三轮资金周期:2003 年 4 月至 2007 年 6 月流入,2007 年 7 月至 2009 年 3 月流出。本轮净流入持续 51 个月,净流出持续 21 个月。2003 年企业盈利强势增 长下,资金持续流入以美股为首的全球股市,长牛开启。期间道指、纳指、标普 分别上涨 67.8%、94.1%和 70.9%。2007 年初美国抵押贷款风险显现,资金流向全 球股市步伐放缓,而后“次贷危机”持续发酵,全球金融危机爆发背景下,资金 迎来 21 个月的流出潮。

4)第四轮资金周期:2009 年 4 月至 2011 年 4 月流入,2011 年 5 月至 2012 年 11 月流出。本轮净流入持续 25 个月,净流出持续 19 个月。2009 年,各国持续发布 经济刺激计划,包括美国在大萧条时期后规模最大的法案。最终由“四万亿”带 动全球经济向好的语境下,资金持续流向股市。本轮资金趋势拐头向下的触发性 因素是欧债危机,2011 年 5 月希腊债务风险持续放大评级下调至 CCC 开启本轮全 球资金流出潮。

5)第五轮资金周期:2012 年 12 月到 2015 年 7 月流入,2015 年 8 月至 2016 年 10 月流出。本轮净流入持续 32 个月,净流出持续 15 个月。QE3(2012 年 9 月) 叠加 QE4(2012 年 12 月),美国财政悬崖问题等海外风险暂时告一段落,资金回 流股市。2015 年 8 月中旬,8·11 汇改启动,人民币贬值背景下的权益市场撤离 是本轮资金周期拐头向下的原因之一,此后资金流出股市近 15 个月。

6)第六轮资金周期:2016 年 11 月至 2018 年 9 月持续流入,2018 年 10 月至 2020 年 10 月持续流出。本轮净流入持续 23 个月,净流出持续 25 个月。2016 年 11 月 9 日,特朗普当选美国第 45 任总统,随后提出的财政政策方向提振美国经济复苏 的信心,全球资金流向权益市场。2018 年 12 月美联储宣布年内第四次加息,美 国经济衰退,资金流出全球权益市场。7)第七轮周期(当前):2020 年 11 月至今,其中 2022 年 3 月累计流入占比达 到区间高位,而后持续在高位震荡。2019 年至今的全球景气周期开启,疫情仅造 成区间扰动而未影响长期趋势,伴随新冠疫苗出现,资金重新回流权益市场。

挖掘 6 轮全球资金周期共性,三大核心指数口径下,资金流入区间往往伴随“稳 步牛”,流出区间往往伴随“阶段熊”或“宽震荡”。我们将六轮全球资金流入 区间与道指、纳指、标普 500 的涨跌幅和区间回撤对应起来看,不难发现,流入 阶段可以集中归纳出两个特征——“高涨幅、低回撤”,流入阶段普遍录得较高 的涨幅,且最大回撤不及 20%。反观流出阶段,市场表现往往是“持续小幅震荡 走弱”或“走强但伴随宽幅震荡”。以 2018 年 10 月至 2020 年 10 月的流出阶段 为例,尽管美股三大指数均录得正涨幅,但最大回撤均超 30%。其余轮次的流出 区间,最大回撤均高于对应的流入区间。

结构上:新兴市场与发达市场存在阶段性背离 2010 年至今,新兴市场与发达市场资金流向整体趋同,但存在 5 轮较为明显的阶 段性背离。以全球投资发达市场和新兴市场的基金为样本,分别统计发达市场和 新兴市场的资金累计流入比例,可以发现,2017 年后的绝大多数时间段,发达市 场和新兴市场的资金流向高度趋同。阶段性背离大多发生在 2010-2015 年期间。 方向上看,较为明显的背离主要有以下 5 轮: 第一轮:2010.1-2010.9,期间资金从发达市场流入新兴市场,新兴市场期间上涨 8.72%,发达市场仅上涨 0.92%。

第二轮:2011.12-2012.4,期间资金从发达市场流入新兴市场,新兴市场期间上 涨 10.52%,高于发达市场的 9.23%。 第三轮:2013.2-2014.3,期间资金从新兴市场流向发达市场,新兴市场下跌 6.96%,发达市场上涨 19.1%,相对涨幅达 26.5%。 第四轮:2014.9-2016.11,本轮流向背离周期相对较为特殊,可以划分为上下两 个阶段,2014 年 9 月至 2016 年 1 月资金从新兴市场流向发达市场,期间新兴市 场下跌 26.46%,发达市场下跌 8.22%,发达市场相对涨幅达 18.23%。2016 年 2 月至 11 月,新兴市场强势反弹上涨 16.23%,相对发达市场涨幅达 6.63%,资金从 发达市场流向新兴市场。 第五轮:2018.7-2019.2,本轮发达市场先于新兴市场流出,期间全球市场承压。

节奏上,2009 年后新兴市场基本面恢复速度领先于发达市场,21 世纪的第二个 十年里资金大幅流向新兴市场;局部结构上,发达市场和新兴市场的资金流向短 期背离期间,股价表现与两者长期相对趋势背离。 刨除 2017 年新兴市场估值修复下普遍跑赢发达市场的区间,在 2010 年之后,发 达市场绝大多数时段相对新兴市场均跑赢。三次少于一年的资金流向背离区间存 在一定的共性,他们都发生在发达市场优于新兴市场的长周期内,发达市场短期 跑输新兴市场的特定阶段。

产业结构上:全球资金配置趋势贴合产业变迁

中美共性:全球资金配置权益市场的趋势与产业变迁高度吻合

2010 年至今,全球资金在美股市场配置的趋势从长周期视角下可以概括为“从上 游到下游,从传统周期到新兴科技”。2010 年至 2014 年期间,GICS 大类行业中 的能源、材料配置比例相对较高,2015 年后,能源行业配置比例骤减,材料的配 置比例相较 2011 年同样下降了 20%。与此同时,医疗保健、信息技术、电信服务 等包含细分新兴子产业的大类行业配置比例逐步上升,其中医疗保健从 2010 年的 10.4%提升至 2022 年的 14.4%,信息技术从 2010 年的 21.9%提升至 2022 年的 27.8%,电信服务尽管 22 年配置比例小幅下滑,但整体配置比例同样从 2018 年之 前的 2%左右提升至 3-4%。消费板块不论是必选消费还是可选消费,近 10 年间都 经历了“先增配,后减配”的过程,配置高点出现在 2015-2016 年。目前可选消 费和日常消费的配置比例均位于近 2010 年来的较低水平。

2010 年至今,全球资金在中国市场配置的趋势从长周期视角下可以概括为“高端 制造、新兴消费、医药生物三重奏”。21 世纪的第二个十年内,A 股传统能源板 块的配置比例从 15%左右骤降至不足 2%,与之对应的是,可选消费和必选消费的 配置比例翻倍,医疗保健的配置比例从 2%左右提升至 8%上下。信息技术在 2016-2018 年期间,阶段性获得全球资金青睐,于 2019 年被迅速减配,近两年恢 复至 15%上下。

美国:全球资金配置趋势从“生物浪潮”到“科技巨头”

“市值结构+行情轮动”交叉验证产业趋势,美股市场实现“生物医药浪潮→科 技巨头”的产业转向。从市值结构上看,我们取美股总市值前 30 的企业,按照 GICS 一级行业分类进行市值占比观测,不难发现能源的市值占比从 2010 年的 20% 以上下降至 2019 年后的不足 5%,医疗保健在 2011 至 2013 年短暂到达 15%后,于 2015 年后有不同程度的下滑。2010 年以来占比持续上升的一级行业主要是可选消 费和信息技术。其中,信息技术占比从 2010 年的 25%上升至 2022 年的 50%以上, 趋势上稳步抬升。

成分股拆解上看,可选消费 2015 年后的占比上升主要贡献项为 亚马逊和特斯拉,信息技术占比持续上升的主要贡献项为苹果、谷歌、英伟达、 微软、脸书。从行情轮动角度上看,2011-2015 年,医疗保健持续跑赢,2016 年 领跌一级行业后,2017 年至今仅 2018 年跑出较高的超额收益,整体表现不如2011-2015 年。拉长到 10 年维度的视角下,信息技术无疑是 10 年至今美股市场 表现最好的行业,除了 2022 年外,历年超额收益在一级行业中均相对靠前。

2011-2015 年期间新药审批变革是生物医药浪潮的催化剂。根据 EvaluatePharma 统计,在 2006-2016 年间,制药巨头研发的新分子实体药物在 FDA 获批的数量呈 现向下趋势,2006 年半数以上的获批 NME 来自制药巨头,但到了 2016 年,仅有 不到 40%新获批 NME 来自制药巨头。新药获批上制药巨头占比下降背后的原因是生物技术企业的产研一体化,在生物技术快速发展的时代背景下,研发类企业能 够获得足够多的融资,实现在研项目的市场化。

而正是由于这些生物企业在新药 获批上的优势显现,巨头们更愿意用外购的方式取得这些分子实体药成果。伴随 “在研产品市场化”的趋势,医疗保健行业下的制药、生物科技与生命科学板块, 实现一、二级市场的持续火爆,2014 年全球资金增配医药的中后期,美股市场上 近 1/3 IPO 为生物科技公司。美国医药巨头研发投入占比变化同样可以反映新药 审批变革下的生物医药浪潮。从研发投入视角看,2010-2015 年期间,整体法口 径下美股规模最大的 20 家制药&生科类上市公司研发投入占营收比一直稳定在 16.5%内,在 2016-2018 年间从 16.5%攀升至 18.2%,这也一定程度上反映了 2016 年后制药巨头在新药研发模式上的调整。

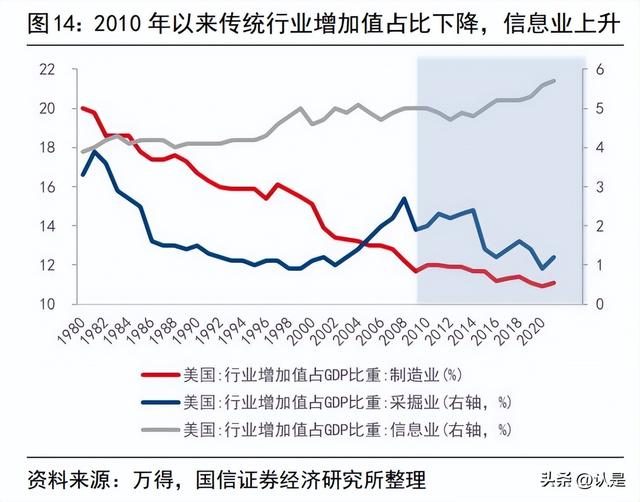

从“FAANG”到“MAGANMINT”,“信息为轴,万物互联”时代背景下的信息技术 产业始终存在新增长点,全球范围内得到增配。 21 世纪的第二个十年是美国信息科技产业快速发展的十年。从行业增加值情况 看,采掘业、制造业在 2010 年后增加值占 GDP 比重持续下行,信息业该项比重则 持续上行。从产业结构上看,美国长期处于价值链“高位”,具备很强的价值链 竞争力,享有高利润率优势。从技术迭代角度出发,美国具备更强的技术壁垒, 享有更短的迭代周期,更能够获得全球市场范围内的先行扩张优势。2010 到 2022 年这一相对较长的区间内,我们可以发现,信息技术产业的特征从过去相对简单 的“信息化”概念,逐渐向“信息为轴,万物互联”延伸,在这个过程中,美股 市场的阶段性核心支柱从“FAANG”转变为了“MAGANMINT”。其中 FAANG 包含 Facebook(Meta)、Apple、Amazon、Netflix、Google,而 MAGANMINT 则包含了 Microsoft、Apple、Google、Amazon、NVIDIA、Meta、Intel、Netflix、Tesla。

数字经济为信息科技领域带来全新增长点,“MAGANMINT”测算口径下,2011 年 至今业绩增速相对稳定并存在爆发区间。数据中心的建设始于 2016 年,INTEL、 NVIDIA 数据中心相关业务占营收比持续上升。2017 年 INTEL 数据中心收入占比首 次突破 30%,20 年达到 33.52%,是 2010 年占比的两倍。NVIDIA 受益于 GPU 相关 技术的不断迭代,2016 年净利润首次突破 10 亿美元,2021 年到达近百亿美元, 数据中心业务营收规模于 22Q1 首次超过游戏 GPU 相关业务。数字产业化视角下, 汽车智能领域仍然存在大量想象空间,特斯拉作为“新能源+智能化”乘用车新物 种,在 2020-2021 年期间,拉动全球资金对可选消费(汽车)的持续增配。Google、 Meta 智能化业务仍存较大增量空间,数字经济驱动下,当前的研发投入有望在未 来转化为对营业收入的贡献,驱动“MAGANMINT”迎来下一个业绩爆发周期。

近 10 年来美股必选消费失去成长性或成全球资金视角下板块受冷落的关键因素。 从 2010 至今以年为单位看,必选消费整体上涨但并没有超额受益,在各个一级行 业中始终处于中后段的水平。必选消费板块的 ROE 经历了从盈利增长驱动到高股 息驱动,板块自身的趋势变成了“估值合理化,ROE 确定化”,但这也一定程度 上削弱了板块的超额受益。

中国:全球资金近十年按“左手消费,右手信科”进行配置

行情轮动视角看,全球资金在 A 股市场的配置节奏与行情轮动存在一定差异。我 们以年为单位观测 GICS 一级行业的板块轮动,可以看到 2021 年以来能源板块整 体表现良好,2021、2022 年至今分别录得 36%和 23%的涨幅,但从全球资金持仓 配置视角看,2021、2022 年全球基金在 A 股市场能源板块的持仓比例并没有明显 提升。反之,可选消费长周期维度下表现仅为各一级行业的中游水平,但在 2016 年后持续获得增配,当前持仓比例位于 2010 年来的 89.3%分位点上。日常消费在 16-20 年期间迎来长牛,全球资金持续加码配置,当前配置比例达到 2010 年至今 的最高位。信息技术板块在 2010 年至今的行情表现“大小年”特征明显,但仍不 影响资金在 2010-2018 年期间的持续增配。

以“市值权重+上市情况”观测产业趋势,全球资金在 A 股市场的配置同样与产 业发展路线吻合。以总市值口径看,可选消费在 2010-2015 年整体呈上升趋势, 总市值在全部A股占比达到 12%,2015年至2022年间小幅下滑,但仍维持在9%-11% 之间;必选消费的占比主要爬升阶段在 2016 年后,从市值上看,必选消费总市值 占全 A 比在 2016 年首次达到 6%后,于 2020 年达到 11.5%,近两年在热门赛道成 分抢占市值占比的情况下,仍有 9%以上的占比,整体维持稳定。

以“可选消费+ 必选消费”的市值占比作为观测口径,2010 年-2020 年,消费板块市值占比从 11.8% 上升到 21.5%。信息技术产业占比从 2010 年的 5.8%提升至 2022 年的 15.46%,提 升幅度位居所有 GICS 一级行业首位。以风格指数成分的市值权重演化进行交叉验 证,按照五类风格将申万一级行业的市值分布进行合并重组,每隔 5 年观测五类 风格板块的市值分布,消费板块从 2012 年的 24%上升至 2017 年的 28%,目前达到 32%,消费升级的趋势在近 10 年得到验证。信息科技板块上市公司整体市值相对 较小,且市值分化大,因此我们以“市值前 500 公司数量”、“新增上市公司数 量占当年上市公司数量比”对信息科技产业进行观测。从结果上看,在总市值前 500 的上市公司中,信息科技领域上市公司的数量从 2011 年的 39 家,上升到 2022 年的 100 家,信科类新上市公司数量占比在 2022 年达到 35%。

中美对比:能源、电信、大金融、公用事业当前配置节奏同步

大类行业视角下,可以通过下列两个指标观察全球资金对中美两国权益市场的配 置情况: 1)中美配置比例差:全球基金在美股某行业持仓占比-全球基金在 A 股某行业持 仓占比; 2)五年滚动相关性:近 60 个月全球基金在美股&A 股某行业持仓占比序列相关性从结果上看,能源行业自 2015 年以来呈现中美配置趋势高度一致,大金融板块 2015-2017 年配置趋势较为一致,2020 年以来配置趋势一致;电信板块 2019 年以 来配置趋势较为一致;公用事业板块 2015-2017、2019 年至今配置趋势较为一致。

重点产业赛道:景气周期与资金配置存在错位

半导体:全球资金视角下,盈利估值双击阶段资金流入不明显

从整体上涨情况看,中美半导体赛道具备一定的相似性。 作为 2019 年以来美股市场相对收益较好的板块,美股半导体&半导体设备在 2019 年 1 月至 2021 年 3 月期间,相对标普 500 持续走强;2021 年 4 月至 2022 年 1 月 相对震荡,2022 年 2 月后持续走弱。 A 股半导体板块 2019 年 1 月至今相对全 A 走强的区间如下:

1)2019.1-2020.2:全球半导体高景气行情。期间为中国的 5G 建设周期,全球半 导体行业景气向上,美国科技封锁背景下,芯片制造及供应的国产替代逻辑持续 兑现,此时中国半导体产业迎来β行情,此轮见顶于 2020 年 2 月底。从行业增速 及估值情况看,2019-2020 年半导体产业的强势上涨,背后是“盈利+估值”的双 击逻辑。 2)2020.4-2020.8:“科技自立+中芯预热”。华为第二轮科技封锁力度加大, 除了成品芯片外,晶圆代工同样受制,国产替代逻辑短期走强。中芯国际于 2020 年 7 月上市,上市前产业链相关标的领涨,引领此轮“中芯预热”行情。 3)2021.4-2021.7:“供需错配+需求驱动”。供需错配背景下的结构性行情, 期间 AIOT、新能源车、光伏持续拉动相关细分板块需求,MCU、IGBT、设备材料 领涨。

中美比较视角下,2019 年至今,全球资金青睐中国半导体。2019 年至今,以 EPFR 的全球主动型基金样本为统计口径,我们可以看到,全球资金在中美半导体与半 导体设备板块的流入情况整体呈现“中强美弱”。美国半导体板块整体表现不及 中国的情况下,全球主动型基金流出美国半导体板块累计比例达到 16%,流入中 国半导体板块累计比例超 50%。 纵向比较下,在“第二轮+第三轮”走强周期内,全球资金流入中国半导体板块 的趋势更为明显,且趋势放缓先于股价拐点。在 2019 年初到 2020 年全球疫情蔓 延前的中国半导体“盈利+估值”双升驱动阶段,全球资金在中国半导体领域的累 计流入比无明显变化。2020 年 4 月起,全球资金在中国半导体领域开启了近一年 的持续流入。资金流入趋势的放缓始于 2021 年 5-6 月,先于半导体行业股价拐点 的出现。

汽车及汽车零部件:资金配置拐点晚于股价拐点

汽车及零部件在 2019 年至今表现相对优秀,其中美股汽车及零配件板块产生超额 收益的时间区间主要有以下两段: 1)2020.5-2021.2,期间美股汽车零部件涨幅达 135%,SPX 500 上涨 35%。 2)2021.9-2022.1 期间美股汽车零部件上涨 22%,SPX 500 上涨 3%。 A 股汽车及汽车零配件在 2020 年初疫情后,共经历 4 轮超额收益“V 型”周期: 1)2020.3.2-2020.11.5:3 月 2 日至 6 月 30 日,汽车行业下跌 3.4%,全 A 上涨 7.2%,为此轮 V 型周期的上半段;7 月 1 日至 11 月 5 日,汽车行业上涨 49.8%, 全 A 仅上涨 7.45%,为此轮 v 型周期顶。 2)2020.11.6-2021.8.30:下行阶段从 11 月 6 日起至 2021 年 5 月 25 日,期间汽 车行业下跌 5.4%,全A上涨 5.7%;上行阶段从 2021 年 5 月 26 日至 8 月 30 日,期 间汽车行业上涨 20.4%,全 A 上涨 3.0%。

3)2021.8.31-2021.12.2:下行阶段从 8 月 31 日起至 9 月 29 日,期间汽车行业 下跌 11.0%,全A下跌 2.6%;上行阶段从 9 月 29 日至 12 月 2 日,期间汽车行业上 涨 19.6%,全 A 股上涨 4.9%。4)2021.12.3 至今:下行阶段从 12 月 3 日起至 2022 年 4 月 26 日,期间汽车行 业下跌 37.8%,全A下跌 26.1%;上行阶段从 4 月 27 日至今,期间汽车行业上涨 48.5%,全部 A 股上涨 22.7%。

从整体上看,每轮 V 型周期中汽车板块的涨幅大于下跌幅度,因此 2019 年至今汽 车行业的超额收益拐点出现在 2020 年 7 月。全球资金增配流入汽车行业的拐点出 现在 2020 年 9 月,略晚于汽车行业超额收益曲线的拐点。智能化趋势下,全球资 金在 2020 年 9 月以来持续流入中美汽车及汽车零部件板块。

国别比较下的重点产业配置

以 GICS 二级行业作为统计口径,GICS 二级行业中的技术型板块主要包括以下六 个:汽车与汽车零部件(Automobiles & Components)、制药&生物技术(Pharmaceut & Biotechnology)、半导体与半导体设备(Semiconductors & Semiconductor Equipment)、软件与服务(Software & Service)、技术硬件与设备(Technology Hardware & Equipment)以及通信服务(Telecom Services)。全球资金在各国 对应板块的配置情况与板块当前的交易偏好有一定的相关性,横向比较视角下可 以反映不同国家的特定产业的相对发展状况,纵向视角下可以反映本国特定产业 当前的受欢迎程度。

汽车&零部件板块:目前全球资金在汽车&零部件板块配置最多的是德国&日本,伴 随近几年各国制造业的兴起,德系车和日系车在汽车领域的市占率有一定程度的 下降,与持仓上“绝对比例高,分位数下降”的情况相符。目前全球资金在德国 和日本汽车板块的持仓比例分别为 12.74%和 8.34%,远低于 2015 年至今最高的 19.42%和 12.85%,分位数分别为 33.7%和 26.96%。

制药&生物技术板块:制药与生物技术近几年来的受重视程度持续上升,全球资金 在重点国家的制药&生物技术板块的持仓呈现“高占比,高分位数”的特征,除了 加拿大的持仓占比下降外,全球资金近一年来在各国的制药&生物技术板块持仓比 持续上升,英国达到 2015 年来的历史最高分位数,新加坡站上 90%分位点以上, 美国、德国、澳大利亚、日本均来到 80%分位数上。 半导体板块:全球资金在重点国家半导体板块的持仓情况整体符合半导体的景气 变化,费城半导体指数在 2022 上半年震荡下降,与之对应的是全球资金在主要国 家权益市场半导体板块持仓比例的小幅下降。从分位数看,目前全球资金在美国、 日本、法国、德国半导体板块的持仓处于相对高位,均高于 2015 年至今的 75%分 位数。

软件&服务板块:横向比较维度下,目前全球资金在美股市场的软件服务业配置比 例遥遥领先于其他主要国家,2015 至今的最大持仓比例达到近 20%,最小持仓比 例仍有 9.5%,高于除德国外的主要国家 2015 年至今的最高水平。纵向维度下, 全球资金在美、英、澳、德、加五国的软件&服务板块持仓比例小幅下降,在法国 的持仓比例变化不大,在新加坡的持仓比例有所上升。从分位数角度看,目前全 球资金在新加坡、日本、澳大利亚的软件&服务板块持仓占比站在 2015 年至今的 75%分位数以上。

硬件技术板块:硬件技术板块目前全球范围内绝对持仓比例最高的国家是日本和 美国,当前持仓比例分别为 9.02%和 5.93%。从分位数上看,全球资金在日本硬件 技术板块持仓比为 2015 年至今的 92%分位数,在英国与澳大利亚硬件技术板块的 持仓比则位于 80%分位数上。 通信板块:目前全球资金持续增持,德国&墨西哥通信板块持仓占比处于历史高位。 从绝对持仓比例上看,全球资金在墨西哥权益市场通信板块的持仓占比来到 18.7%,处于 2015 年至今的高位。从趋势上看,近半年来,全球资金持续增配各 国通信板块。以 2015 年至今的持仓占比分位数进行比较,德国、墨西哥分别处于 99%和 90%分位数以上。

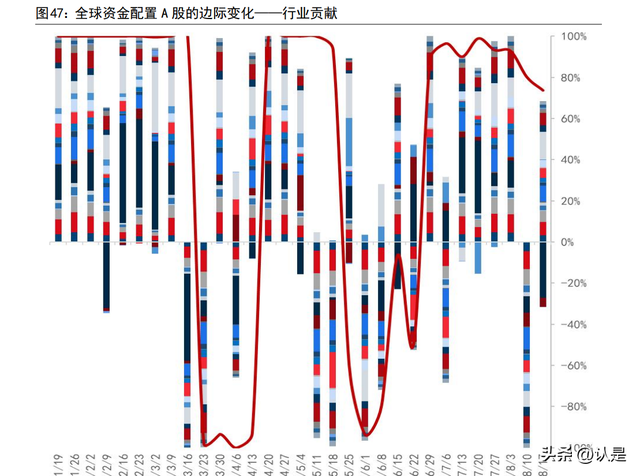

全球资金流动高频观测:行业贡献度指标

我们以某行业的资金流入/流出绝对值,占所有行业的资金流入/流出绝对值之和 作为行业贡献度的计算口径,若该行业本周资金流入为正,则本周该行业贡献值 为正,反之则为负。通过将各行业贡献值加总,我们可以得到当周的正负向中枢。 纵向比较视角下,近四周的正负向中枢可以反映全球资金对特定国家权益市场的 资金偏好,单周维度和近四周维度的贡献率观测则可以作为全球资金在特定国家、 特性行业流向偏好的高频观测指标。 我们以全球资金在中国 A 股市场二级行业口径下的贡献度为例,近期全球资金除 了在 7 月 16 日与 8 月 10 日当周流出趋势较为明显外,近三个月整体流向为持续 流入。

从当前全球资金在 GICS 二级行业的贡献度观测情况看,近一周以来多元金融与能 源是全球资金在 A 股市场的主要拖拽项,近四周以来除多元金融、能源、房地产 外,其余行业整体呈流入状态。从行业自身的纵向比较视角看,汽车与汽车零部 件、资本货物、食品饮料与烟草、食品与主要用品零售、媒体、半导体与半导体 生产设备的贡献度位于 2017 年至今的 95%分位数以上。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 – 官方网站