化工领域资料,供大家下载学习,大家按自己的需要,可选择一些对自己适合的进行学习。

免费领取6重福利!!资料包括以下部分!

14大化工产业链图+49张化工装置流程图+526个化工行业标准+1000多个PID图例+1800多家全国化工企业名录+48张资源分布图

下载6重福利资料包步骤

1、关注\转发\评论【小黄人工业互联】头条号

2、私信回复【6】即可获取下载地址

巨型炼厂崛起,中国炼油格局重构前景!中国的炼化产业正在迎来新一轮的大变局时代!

供需过剩导致2019年全球炼油市场弱于预期

全球经济低迷导致油品需求增速达近五年最低,同时亚太和中东引领炼油产能快速增长,供需过剩导致2019年炼油毛利弱于预期,其中新加坡炼油中心毛利同比降低23%。

1、全球油品市场供需过剩压力加大

贸易抑制导致全球油品需求增长放缓,亚太贡献主要增量。经济下行导致石油需求低迷,2019年全球油品需求88.4百万桶,同比仅增加95万桶/日,增量为近五年来最低。

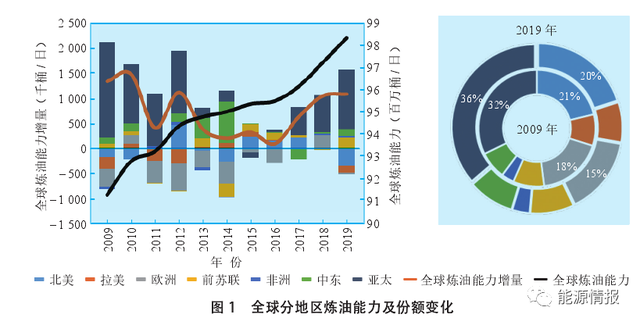

美国费城35万桶/日的PES炼厂因大火关闭。全球炼油中心东移趋势愈加明显,亚太产能份额由2009年的32%升至2019年的36%,而北美和欧洲产能份额之和由39%降至35%。全球分地区炼油能力及份额变化见图1。

2、亚太炼油中心毛利明显差于预期

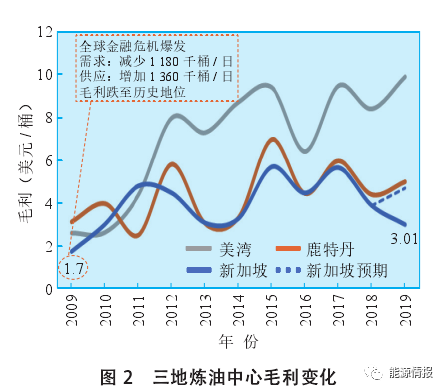

全球炼油毛利分化,亚太炼油毛利大跌至金融危机以来最低水平。受此影响,2019年新加坡炼油中心毛利同比大幅缩减23%至3.01美元/桶,较早前预测的4.75美元/桶大幅降低。与此相反,受IMO新政提振影响,鹿特丹炼油中心毛利5.02美元/桶,同比增长14%。北美炼油中心毛利为9.99美元/桶,同比增长18%。三地毛利变化情况见图2。

2019年国内两大民企投产拉低炼油效益

2019年国内经济下行,汽车销量深度下跌,汽油、煤油、柴油消费增速全面放缓。恒力石化和浙江石化两大民营炼化投产,造成全国炼油产能大幅扩张4553万吨/年至8.8亿吨/年;改变油品流向,基本阻断了山东油品资源北上和南下渠道;供需过剩导致成品油出口大幅增加,拉低国内及周边国家炼油毛利。

1、汽煤柴消费增速全面进入下降通道

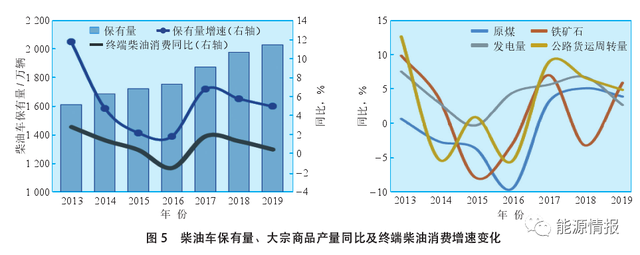

①汽油车保有量增速放缓、排量小型化拉低汽油消费

②安全限流及价格偏高影响国内外航班加油量放缓

③贸易争端及经济转型拖累柴油消费差于2018年

2、两大民企投产深刻影响供应格局及效益

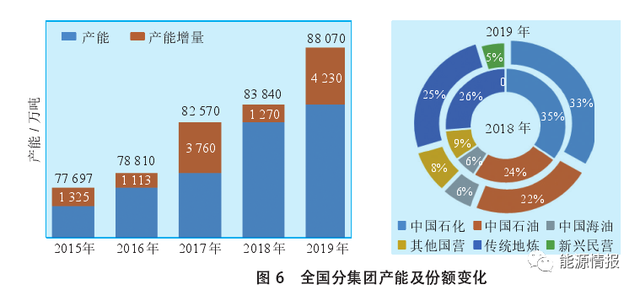

①产能增量近五年最高,三超多强格局形成

2019年全国炼油能力达到8.78亿吨/年。受2000万吨/年恒力石化4月投产,以及2000万吨/年浙江石化四季度投产影响,全年炼油一次加工能力净增4550万吨/年,产能增量是近二十年来次高。

2019年全国原油加工量达6.49亿吨。截至10月,恒力石化使用进口原油配额1333万吨,考虑到2019年恒力石化和浙江石化共获得进口原油允许量2430万吨,估计拉动全国原油加工量达6.49亿吨,同比增长7.7%,增速较上年略有增加。

②改变油品流向,山东资源首当其冲

依赖传统方式运行的山东民营炼厂经营受到冲击。恒力石化投产后,基本阻断了山东汽柴油资源的北上渠道,同时抢占了部分南下及沿江缺口地区市场份额。造成山东资源呈现流向更加集中、销售半径更短的趋势,同时被迫加大了对华中和西南地区的资源输入。

当前产能格局下,山东民营炼厂开工负荷基本触顶。当前产能格局下,进口原油“双权”开放政策红利释放结束,以及恒力石化开工造成国内可供资源量过剩增加,成为影响山东民营炼厂开工率的主要因素。

③国内炼油毛利收窄,成品油出口激增

国内及周边炼油行业效益收窄。根据石油和化学工业联合会统计,2019年1–11月平均吨油利润148元/吨,同比大幅下降22%。中国成品油出口激增同样冲击周边国际市场,冲抵了IMO新政带来的中间馏分油提前备货对炼油毛利的提振,是炼油毛利表现远不及预期的原因之一。

为了缓解过剩压力,中国加大了成品油出口力度。2019年中国商务部下发三批成品油出口配额,合计5600万吨。全年中国出口成品油5536万吨,同比增长20%。

2020年国内炼油转型、市场改革提速增力

预计2020年炼油产能增长2450万吨/年至9.05亿吨/年。原油加工量同比增长3.1%至6.7亿吨,产品结构不断向压油增化方向调整。

山东民营炼厂加快产业整合、转型升级,裕龙岛项目获实质性推进。经济放缓、环保高压、替代加快,刺激消费托底经济短期难见成效,预计成品油终端消费4.03亿吨,同比继续放缓。

1、市场改革速度加快,产业迎来大变局时代

①多项市场开放政策密集出台

2019年6月成立了国家管网公司筹备组,管网独立持续推进。

6月国家发改委和商务部发布了《鼓励外商投资产业目录(2019)》,提出鼓励外资进入中国石油产业的勘探开发领域。8月国家商务部下发第三批成品油出口配额,累计配额达5600万吨,超出上年全年800万吨,成品油出口配额限制有所放松。8月国务院办公厅下发《关于加快发展流通促进商业消费的意见》,提出取消成品油批发仓储资格审批,零售资质下放地市,乡镇以下加油站使用集体用地,未来成品油零售终端建设将加快。

②公平法制的监管体系逐步完善

③中国的炼化产业正在迎来新一轮的大变局时代

以恒力、荣盛、桐昆、盛虹等为代表的民营企业借助政策东风,进军上游炼化。中国市场对外资企业开放范围不断扩大,埃克森美孚、巴斯夫、SABIC等国际石化巨头积极抢滩石化市场。

中国石化、中国石油、中国中化等主营炼厂也在加速炼化转型升级布局。以山东地炼为代表的传统民营炼化加快布局产业整合、转型升级。中国的炼油工业正处在市场放开政策红利催生的产能过剩的“阵痛期”,历史上最大规模的大洗牌即将到来,未来必将加快转型升级,迈向高质量发展。

2、炼化一体化呈现新趋势,低效产能转型加快

①新增产能有限,压油增化持续调整

1)2020年炼油工业以消化存量产能为主

预计全年新增净产能2450万吨/年,是未来3年产能增长最低的一年。增量主要来自于国营炼厂,其中1000万吨/年的中国石化中科项目预计下半年建成投产。中海石油大榭石化将于年底完成600万吨/年的扩建,形成千万吨规模。此外中国石化洛阳炼厂、中化泉州炼厂以及中国石油大庆石化均有部分改扩建工程。新增产能集中于下半年投放,届时全国炼油能力将突破9亿吨/年大关。

2)原油加工量与成品油产量走势背离

2020年恒力石化和浙江石化两大民企产能完全释放,初步预计2020年全年原油加工量在6.7亿吨左右,同比增长3.1%。近年来,原油加工量同比增速保持在3%~6%中速增长。

②炼化一体化呈现多方式、技术纵深发展新动向

1)传统一体化转向高附加值新型一体化

在交通燃料需求放缓,石化行业发展空间较大的背景下,炼化企业从以生产成品油为主、大宗石化原料为辅的传统一体化,转向多产高附加值产品和延伸石化产业链的新型一体化。

2)一体化模式由单一向多方式转变

随着芳烃需求的增加,以及炼厂自身对氢气、热电一体的需求,一体化模式由炼油乙烯一体化,进一步发展出来了炼油芳烃一体化、炼油乙烯芳烃一体化、炼油发电蒸汽一体化等多种一体化模式。4000万吨/年的浙江石化是典型的炼油乙烯芳烃一体化模式,其乙烯产能280万吨/年,芳烃产能高达1040万吨/年。福建炼化采用新技术建成了我国首套供氢、供汽和发电的多联产IGCC装置。

3)技术进步推动一体化向纵深发展

从原油直接生产烯烃和芳烃等化学品,已经成为市场新的趋势。近年来,埃克森美孚、沙特阿美、SABIC等公司开发了原油直接裂解制烯烃新技术,化学品转化率可达50%~70%。埃克森美孚已经在新加坡建成并运行全球首套100万吨/年的原油直接裂解制乙烯装置。该公司在我国惠州大亚湾建设的120万吨/年原油直接裂解制乙烯项目计划2023年投产。

③新旧动能转换加快,山东民营炼厂整合获实质进展

在4000万吨/年浙江石化和2000万吨/年恒力石化一南一北两大“巨无霸”夹击下,位于山东省的数十家、平均产能仅有300万吨/年的民营炼厂将面临巨大的经营困境。为了破除困境,山东省提出通过上大压小、发展高端石化产业,推动整个山东炼化产业的整合、转型和升级。

位于山东烟台的4000万吨/年的裕龙炼化项目规划2020年开工建设,2022年投产,一期设计产能2000万吨/年。按照1∶1.25的地炼产能压减比例计算,全省地炼将首先压减产能2500万吨。

目前已有9家地炼达成整合意向,均为350万吨/年以下炼厂,合计产能2500万吨/年,占山东地炼总产能20%,合计获得进口原油使用配额1356万吨。据了解,在裕龙项目投产之前,参与整合地炼仍可正常运营,并且在税收、土地政策等诸多方面获得地方政府优惠。而山东裕龙炼化投产后,参与整合地炼即需拆除淘汰。

恒力石化投产后,已经对山东民营炼厂的经营和利润产生较大影响,未来3~5年,将有多家千万吨级大炼化投产,山东省加快地炼整合转型升级迫在眉睫。但是,目前山东地炼或仍有80%的产能并未达成整合意向,且涉及到各地方的经济、就业和规划,转型之路任重道远。

3、经济放缓、环保高压,成品油延续放缓

2020年是我国“十三五”规划实施的收官之年。2020年也是我国打赢蓝天保卫战三年行动计划收官之年,高耗能工业超低排放升级势在必行。

在经济平稳放缓、环保持续高压状态下,预测2020年汽车销量2550万辆,同比降低1%。成品油终端消费4.03亿吨,同比增长2.2%。

4、政策节点之年,成品油替代多元深化

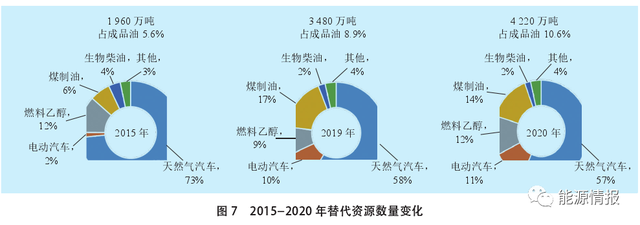

①替代规模快速扩张,占成品油比重突破10%

②双积分推动新能源车由政策向市场驱动转型

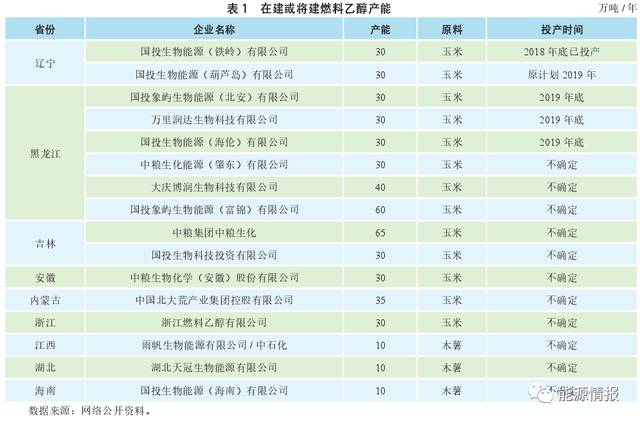

③乙醇汽油发展受原料制约,全覆盖难以实现

2020年大概率维持当前推广程度,燃料乙醇需求量400万吨左右,见表1。

5、隐性资源扩大挤压油品出口继续增加

隐性资源包括混芳、轻循环油等进口调油原料、炼厂外C4深加工产品、部分炼厂非应税产品等。近年来,隐性资源的快速增加,成为表观消费失真的主要原因。

综合判断,2020年成品油终端消费增加900万吨,考虑到恒力石化、浙江石化、中科炼化等新建产能及下游化工装置投产,预计成品油供应量将增加1300万吨(部分产量体现在隐性资源中),成品油过剩量增加400万吨,预计全年出口量将达5 900万吨,或将超过印度、新加坡和韩国成为亚太最大成品油出口国。

来源:兴园化工园区

由化工707编辑整理