自由贸易协定:亚洲的选择

博鳌亚洲论坛日前发布了《自由贸易协定:亚洲的选择》报告。《自由贸易协定:亚洲的选择》报告系统研究了涉及亚洲经济体的主要自由贸易协定,分析研判了自由贸易协定对亚洲经济体的影响,并为促进自由贸易协定在亚洲的更好落实、推动区域经济一体化进程提出了政策建议。

本公号将陆续分享报告中的精彩内容,报告第四章第一节,主要从市场准入、原产地规则、海关程序和便利化、卫生与植物卫生措施和技术性贸易壁垒以及贸易救济措施方面,对亚洲经济体参与的主要自由贸易协定货物贸易规则进行了比较分析。今天分享的是报告在该章节中对市场准入与原产地规则两方面的解析。(注:报告中所呈现的相关统计数据仅截至报告发布当日。)

市场准入

市场准入是货物贸易的关键内容,其核心是货物贸易自由化水平,即零关税产品税目或进口额占全部产品税目或进口额的比重。亚洲经济体由于经济发展水平与发展模式呈现多元化,在自由贸易协定中的市场准入水平也存在明显的差异性。由发达国家主导的自由贸易协定大多对货物贸易市场准入提出更高标准,除少数敏感产品外,要求货物贸易全面开放。其中,工业制品几乎实现完全开放,敏感产品主要集中在农产品领域。以发展中国家为主的自由贸易协定,货物贸易自由化水平稍低,成员方为保护国内产业保留了较多的敏感产品不予免税。

总体上,可将亚洲经济体签署的自由贸易协定根据货物贸易自由化水平(见表4.1)分为以下四类。

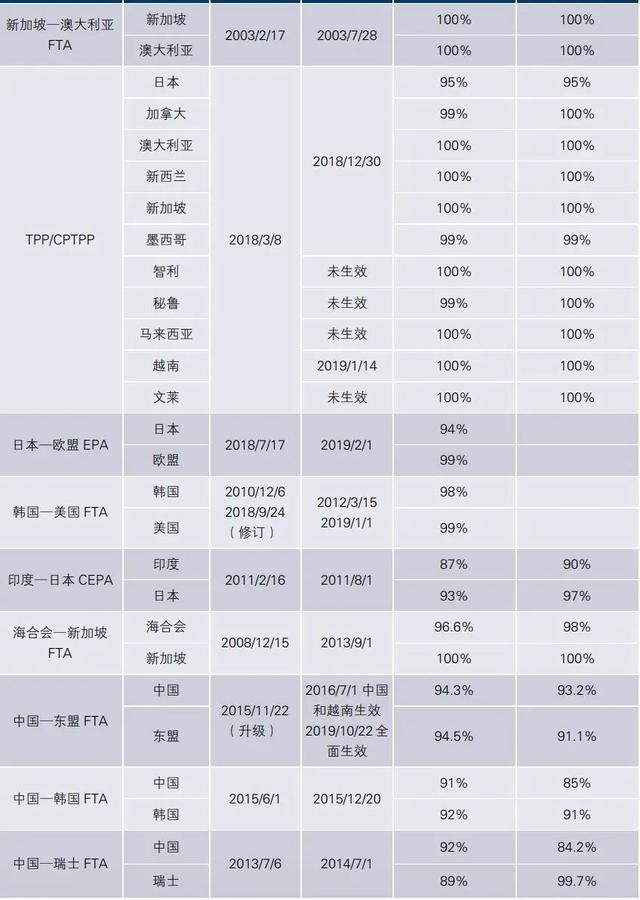

第一类是各成员方完全开放货物贸易市场。新加坡作为亚洲开放程度最高的国家,参与的很多自由贸易协定均实现了完全自由化,如新加坡—澳大利亚FTA、新加坡—美国FTA、P4、新加坡—欧盟FTA等。其中,新加坡—欧盟FTA于2019年11月21日生效,自生效之日起,新加坡取消全部欧盟产品关税,欧盟立即取消84%的新加坡产品关税,并在3~5年内取消全部关税。

第二类是各成员方货物贸易自由化水平均达到95%以上1,主要有TPP/CPTPP、韩国—美国FTA、海合会—新加坡FTA等。2018年底生效的CPTPP是目前亚洲经济规模最大的自由贸易协定,除日本最终货物贸易自由化水平为95%以外,其他国家均接近或达到100%。在工业制成品领域,各国最终自由化水平达到99%以上;在农产品领域,日本保留了大米、小麦、糖类、乳制品以及牛肉和猪肉等产品,自由化水平为81%,其他国家保留了少数农产品不取消关税,自由化水平在95%以上。韩国—美国FTA于2012年生效,美国货物贸易自由化水平为99%,韩国也达到98%。海合会—新加坡FTA于2013年生效,新加坡对进口的海合会国家货物征收零关税,海合会对来自新加坡的96.6%的货物征收零关税。

第三类是各成员方货物贸易自由化水平均达到90%以上2,主要有日本—欧盟EPA、中国—东盟FTA、中国—韩国FTA、印度—日本CEPA、中国—瑞士FTA、RCEP等。日本—欧盟EPA于2019年2月1日生效,欧盟对日本产品自由化水平达到99%,其中工业制品100%零关税,除乘用车和少部分汽车零部件外,其他工业产品协议生效立即取消关税;日本对欧盟产品自由化水平达到94%,其中工业制品为100%,农林水产品为82%,给予牛肉15年的关税削减过渡期,并对猪肉、牛肉、乳制品等制定保障措施。中国—东盟FTA于2010年全面建成,双方超过税目94%的产品实现零关税。中国—韩国FTA于2015年底生效,中国对韩国91%的产品实施零关税,韩国对中国92%的产品实施零关税。印度—日本CEPA于2011年生效,日本对印度93%的产品实施零关税,涵盖进口额的97%;印度对日本87%的产品实施零关税,涵盖进口额的90%。中国—瑞士FTA于2014年生效,中国对瑞士92%的税目产品实施零关税,瑞士虽仅对中国89%的产品实施零关税,但所涵盖进口额的比重高达99.7%。RCEP于2020年11月15日签署,虽然各成员国承诺水平存在差异,但整体货物贸易自由化水平将超过90%。

第四类是有成员方保留较多的敏感产品,货物贸易自由化水平未达到90%,如东盟—印度FTA、中国—巴基斯坦FTA等。东盟—印度FTA于2010年生效,东盟对印度75.6%的税目产品实施零关税,敏感产品主要包括农产品、钢铁、塑料及橡胶、车辆及零附件、机电产品等;印度对东盟74.2%的产品实施零关税,敏感产品主要是棕榈油、咖啡、红茶、胡椒等农产品及纺织品、化学品、塑料及橡胶等。《中国—巴基斯坦FTA升级议定书》于2019年底生效,双方的自由化水平均为75%,中国的敏感产品主要是农产品、木及木制品、纸及纸板等,巴基斯坦敏感产品主要是纺织品、塑料、机电产品、车辆及零附件等。

原产地规则

原产地是产品的“经济国籍”,决定产品是否能享受自由贸易协定规定的优惠关税待遇。原产地的实体性规则主要包括原产地基本判定标准以及累积规则、微量标准等附加规则。

(1)原产地标准

原产地标准是原产地规则的核心,即判断某一产品是否为协定成员原产货物的标准,主要包括完全获得和非完全获得两大类。对于在成员完全获得或生产的产品以及全部使用原产材料生产的产品,可直接被认定为原产货物;对于使用非原产材料生产的产品,如果在成员发生实质性改变或进行充分加工,也被认定为原产货物。根据《京都公约》(1999),界定产品是否发生实质性改变主要有三种标准,即税则归类改变(CTC)、价值成分(VC)和技术要求(TR)。

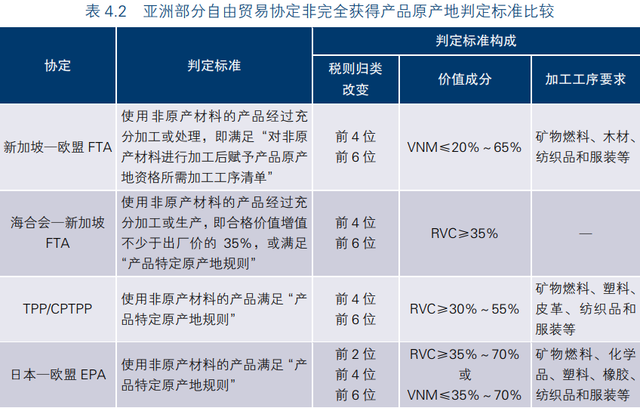

亚洲经济体签署的自由贸易协定,大多设置单独的“产品特定原产地规则”清单,对于使用非原产材料生产产品的原产地认定(见表4.2),混合使用税则归类改变、区域价值成分和加工工序标准。其主要有以下3种模式。

第一种采用充分加工标准,即非完全获得产品若要取得原产地资格,必须经过充分的加工或处理,以新加坡—欧盟FTA和海合会—新加坡FTA为代表。新加坡—欧盟FTA设置“对非原产材料进行加工后赋予产品原产地资格所需加工工序清单”,包括税则归类前4位或前6位发生改变、非原产材料价值不超过出厂价的20%~65%以及对纺织服装、木材、矿物燃料等产品的加工工序要求。海合会—新加坡FTA要求使用非原产材料的产品,其合格价值增值不少于出厂价的35%,仅有10种产品要求税则归类改变。

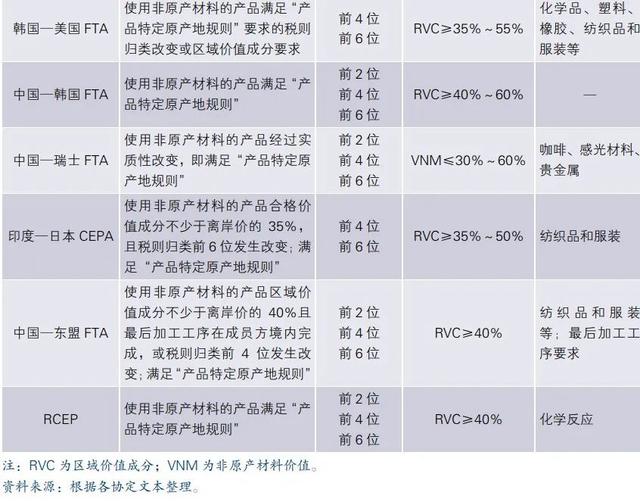

第二种采用实质性改变标准,即非完全获得产品若要取得原产地资格,必须发生“产品特定原产地规则”清单中的实质性改变,其具体标准大多以税则归类改变为主,配合区域价值成分和加工工序要求。采用这一模式的自由贸易协定主要包括TPP/CPTPP、日本—欧盟EPA、韩国—美国FTA、中国—韩国FTA、中国—瑞士FTA、RCEP等。其中,从税则归类改变来看,TPP/CPTPP和韩国—美国FTA涉及前4位和前6位税号,而日本—欧盟EPA、中国—韩国FTA、中国—瑞士FTA、RCEP还涉及前2位税号,要求更加严格。从区域价值成分来看,TPP/CPTPP的最低要求是30%,日本—欧盟EPA和韩国—美国FTA是35%,而中国—韩国FTA和RCEP则要求40%。从加工工序来看,TPP/CPTPP和韩国—美国FTA单独设置纺织品和服装原产地章节,采用“从纱认定”原则,要求使用成员方纱线和织物的纺织品和服装才能够享受优惠税率,即从原料到加工制作都必须在成员方境内进行。

第三种也采用实质性改变标准,但其“产品特定原产地规则”以区域价值成分为主,配合税则归类改变和加工工序要求,如中国—东盟FTA和印度—日本CEPA。其中,中国—东盟FTA要求非完全获得产品的区域价值成分不少于离岸价的40%,且最后加工工序在成员境内完成,同时,将税则归类前4位改变作为区域价值成分要求的替代选择。印度—日本CEPA要求非完全获得产品的合格价值成分不少于离岸价的35%,且税则归类前6位发生改变。

(2)原产地附加规则

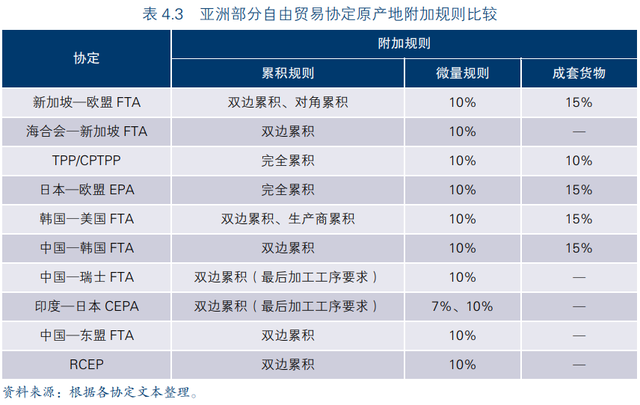

原产地规则除原产地标准外,还包含一些附加规则,如累积规则、微量规则、成套货物等。

从累积规则来看,亚洲的自由贸易协定大多采用双边累积规则(见表4.3),即一成员方的原产货物在另一成员方用于生产时,可视为原产于后一成员方,与后一成员方的原产成分累计计算。新加坡—欧盟FTA、海合会—新加坡FTA、韩国—美国FTA、中国—韩国FTA、中国—瑞士FTA、印度—日本CEPA、中国—东盟FTA和RCEP等均采用双边累积规则。其中,中国—瑞士FTA和印度—日本CEPA有最后加工工序要求。韩国—美国FTA除双边累积规则外,还适用生产商累积规则,即允许成员方一家或多家生产商参与区域价值成分累计计算。新加坡—欧盟FTA除双边累积规则外,还适用对角累计规则,即在符合一定条件的前提下,东盟国家的原产材料可视为原产于成员方,与成员方的原产成分累计计算。TPP/CPTPP和日本—欧盟EPA采用的是完全累积规则,即在确定产品的原产地时,区域内所有生产商的生产活动均可累计在一起,对非原产材料的加工即使无法使其获得原产地资格,也可以计入最终产品的原产成分中。总体来看,对角累计和完全累计规则在一定程度上放宽了原产地标准,有利于促进区域内生产与贸易。

从微量规则来看,亚洲的自由贸易协定一般采用10%的微量标准,即未发生规定税则归类改变的全部非原产材料价值不超过产品价值或重量的10%,则可被视为原产货物。印度—日本CEPA采用了更加严格的微量标准,要求动植物油和食品等产品的非原产材料不超过产品价值的7%,要求纺织品和服装产品的非原产材料不超过产品重量的7%。

从成套货物来看,部分亚洲国家参与的自由贸易协定含有成套货物内容,如新加坡—欧盟FTA、TPP/CPTPP、日本—欧盟EPA、韩国—美国FTA、中国—韩国FTA等。上述协定普遍采用15%的标准,即成套货物中全部非原产货物价值不超过该套货物价值的15%,则该套货物仍为原产货物,而TPP/CPTPP将这一标准降至10%,要求更加严格。

图片来源:pexels

立足亚洲 面向世界

传递论坛最新动态 促进亚洲深度合作

全球重要对话的传达者 亚洲共同发展的瞭望者