图片来源:花瓣美素

今天,央行上调14天期逆回购利率5个基点,跟上上周五的步伐,继续做出加息姿态。

不少人开始问,如果美联储加息,中国到底跟不跟?其实从人民币汇率历史看,人民币汇率远没有达到自由浮动水平。盯住美元,仍是首要选择。这也可以理解,自今年2月份以来,中国连续增持美国国债达到1.18万亿美元,再度成为美国第一大债权国。

按照美联储的规划,在开启加息周期后,美联储利率最终的中性利率目标是在2019年底之前达到3%!2018年底联邦基金利率中值将升至2.1%。从目前中美资金市场自行调节情况来看,美联储利率对比中国一年期年化Shibor看,美联储每加0.25%,国内市场利率相应就要大概提升0.5%,以此维持中美资金流动平衡。如果美国加息到3%,即再加息约6次左右,那么国内一年期年化Shibor可能要增加3%,即达到7.5%左右的幅度。目前,一年期年化Shibor为4.65%。

当前,仅在公开市场上调利率而不提高官方利率水平,则市场利率仍然会不断攀升,货币基金和银行理财的预期收益率和规模势必将进一步攀升。而提高官方利率水平,则银行息差收窄,整个社会利率水平将整体提高。

中国高企的债务敞口,银行资产表内表外的信用之和达到460万亿,面对高企的利率,能不能承受?中国能不能接招?这取决于债务的去化速度,金融去杠杆的坚决程度。

对于普通投资者来说,此时此景,最好的处理办法就是买入银行理财或者货币基金,做一个快乐的“薅羊毛党”!

央行上调14天期逆回购利率5个基点

今天,央行14天期逆回购中标利率为2.65%,较上次上调5个基点。7天和28天逆回购中标利率分别为2.5%和2.8%,与此前持平。

同时,央行以利率招标方式开展了3000亿元逆回购操作。其中,包括1200亿元的7天期、1100亿元的14天期、700亿元的28天期。由于央行公开市场今日有400亿元逆回购资金到期,当日实现净投放2600亿元。

人民币仍难以实现“清洁浮动”

所谓“清洁浮动”,其实就是自由浮动,央行基本上不干预。反过来,如果一个国家采取浮动汇率,但经常性地干预,而且汇率目标不公开、不透明,称为“肮脏浮动”。这里的“清洁”和“肮脏”是没有褒贬含义的,只是客观表述。

目前,人民币的浮动方式,当然是“肮脏浮动”。不过,全球真正能实现浮动汇率的国家就不多,能“清洁浮动”的就更少了,基本上是10多个发达市场国家,比如美国、日本、英国、澳大利亚、加拿大、瑞士、新西兰、新加坡和欧元等。清洁浮动需要有扎实的经济基础,完善的市场经济机制,以及高度透明的数据。此外,经济效率要高,发钞速度不能显著偏快。

2015年“811汇改”是央行推动汇率机制市场化,实行汇率制度由“类爬行安排”到浮动汇率制度过渡的一次重要尝试。然而,试验的结果是失败了,央行放弃了原定的汇率改革目标。此后,央行提出了新的中间价形成机制,施行严格的外汇管制,遏制资本外流,实现人民币名义汇率稳定,代价是损失1万亿美元的外储。

再2015年汇改之后,外储萎缩,人民币“清洁浮动”本钱反而变少了,重回之前的套路是必然。自今年2月份以来,中国已持续增持美国国债,根据美国财政部的最新统计,10月份,中国持有的美国国债规模上升至1.18万亿美元,仍是美国第一大债权国。

更主要的是,因为中国经济不能够靠内需而是需要靠出口,只有出口保持增长才能推动经济的长期发展。事实上,能够靠消费维持经济增长的只有美国,因为美元是世界货币,美国是发钞国。从希腊、西班牙等欧洲国家的经验就可以知道,这些国家的货币不是世界货币,靠消费拉动内需来推动经济增长是不可行的。

如果美国加息到3%,中国怎么办?

在开启加息周期后,美联储最终的利率目标是多少?3%!

目前,美联储利率为1.25%至1.5%,美联储的最新利率预测显示,到2018年底联邦基金利率中值将升至2.1%。而美联储官员已经多次表态,长期中性利率的目标是3%,预期时间为2019年底之前。

目前,中国名义利率是一年期存款1.5%,是建国70年以来最低水平,但是Shibor年化加权平均4.25%。而2016年年化Shibor加权平均是2.75%。

过去一年,美联储加息0.5%,中国Shibor大约增加了1.25%,而名义利率不变。从目前中美资金市场自行调节,美联储利率对比中国Shibor看,美联储每加0.25%,国内市场利率相应就要大概提升0.5%,以此维持中美资金流动平衡。如果美国加息到3%,即再加息约6次左右,那么国内Shibor可能要增加3%,即达到7.5%左右的幅度。

当然,这个仅仅是经验测算。如果央行坚持不调整名义利率,市场利率与官方利率存在巨大利差,银行等金融机构将不得不自行上浮。

如果资金端利率持续保持这种高速增长,将对于高负债经济体形成沉重的经济负担。即便按照资产端5%的预期收益计算,也几乎意味着每年10多万亿新增信贷中,至少50%以上将为了偿还利息。

对于企业而言,反映企业短期融资成本的票据转贴现利率在11月末已经突破了4%。而金融机构针对企业的一般贷款利率已经连续上升了三个季度,三季度末已达到5.86%。显然,2018年企业贷款成本上升的趋势还将延续。

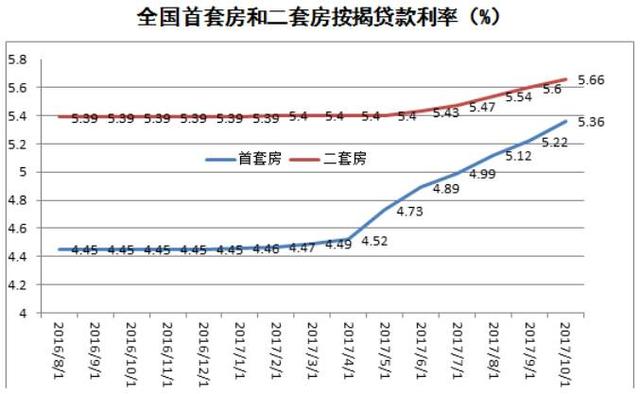

对于居民部门而言,影响最大的依然是按揭贷款利率不断攀升,获得贷款的难度也越来越大。融360统计的最新数据显示,10月末全国首套房按揭贷款利率从4.45%连续上调至5.36%。

债务黑洞,都在赚流动性的钱

其实,过去接近十年时间内赚到的钱,都是赚流动性的钱。无论A股、还是房地产、更或者债券和大宗商品。

过去的五年和十年,你只要买了房子,买了两三套三五套房子,你就轻松进入千万甚至亿万富翁的行列。你本身做了什么呢?在这个过程中有什么贡献的?其实没有,你只需要买了房,留住就可以了。炒股票是不是也是同样的道理?这么几年,由于中国央行超发的货币,造成的资产膨胀,证券市场也是资产的一种表现。上市公司也在是在赚超发货币的流动性。

谁赚到的钱,超过了央行印钞增速了?只有加杠杆的人,只有获得更多信贷资源的人!只有这些人,才能从货币泛滥的时代中,才能从资金要素分配为主的时代中,坐上大赢家的位置。

社科院刘煜辉:

目前中国的M2为167万亿,已经超过了美国与日本之和,美国与欧元区的M2之和刚好与中国持平;银行表内的信用达到260万亿,按照央行的口径,去年年底中国的表内表外的信用之和为460万亿,与之相对应的便是全社会对银行的负债。

国家金融与发展实验室理事长李扬:

中国金融业进入风险集中爆发期,呈现的主要特征包括金融风险点多面广,违法违规乱象丛生,结构失衡问题突出,各类风险隐患,脆软性明显提升。以周期性为例,我国经济金融经过上一轮的扩张潮后进入下行“清算”期。

过去五年以年均 15%的增幅快速上行的实体杠杆率,或者成为债务率,正是流入金融+房地产。而这两个行业恰恰不能带来收益,不能带来现金流,至多只是产生了一些账面上的收入,于是就产生了全社会资产收益低于债务成本的严重后果。所有的流动的钱最终都会停在不动产上,因为到了不动产上再也动不了了。

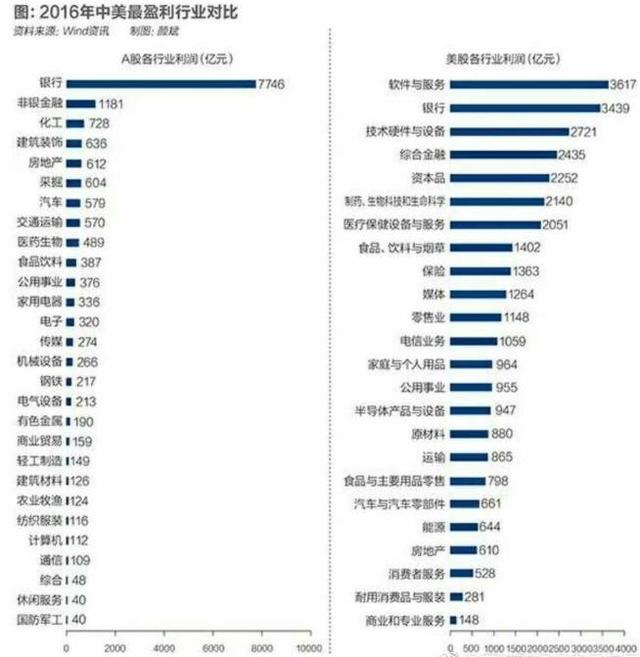

上图来看,2016年中美最盈利的行业对比分析来看,中国除了金融地产行业之外,利润都微薄的很,产生的现金流更是稀少。这也是全社会资产收益低于债务成本的一个缩影。如果没有一个可观的经济增长,我们就有可能被沉重的债务负担拖向长期衰退之路。

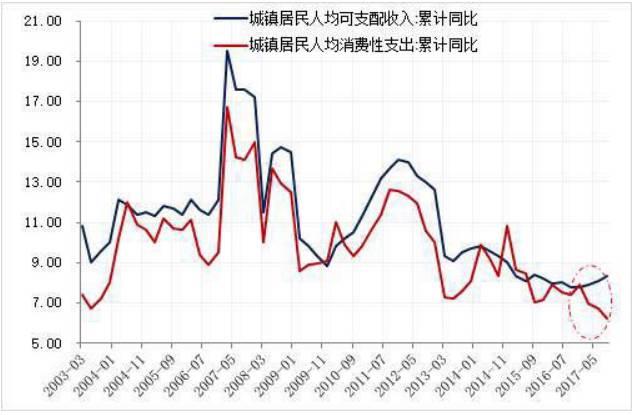

从居民消费和居民可支配收入增幅角度看,实际多数行业和老百姓收入增速在前些年已经见顶了。

快去做个快乐的“薅羊毛党”

显然,如此巨大的债务压力下,现金流前景微妙,让货币政策如何紧缩的了。

产能严重过剩,面临巨大通缩压力,但同时又因为债务压力巨大,又绝对不能通缩,一旦通缩很快就会硬着陆。

最终,仍然只能压一压,松一松。但是,现在又赶上美联储加息+缩表+税改的组合拳,作为应对之策,收紧是必要的,但是长远看,最终还会放松。

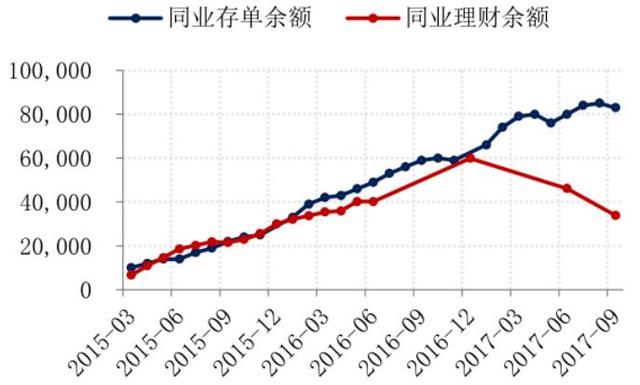

目前,各种措施都在将资金赶出中间层,羊毛不好薅。同业存单余额和同业理财余额,都在今年出现了不同程度下降。但是,市场利率与官方利率存在巨大利差,让储蓄资金回流的难度仍然非常大。

提高官方利率水平,则银行息差收窄,整个社会利率水平将整体提高。不提高官方利率水平,在市场利率不断攀升的明年,货币基金和银行理财的预期收益率和规模势必将进一步攀升。

不提高官方利率,让市场利率继续上升,那么企业就会提出债券市场等融资渠道,加大银行贷款。Wind资讯数据显示,2017年至今,中国企业仅发行了人民币5.67万亿元的公司债,较2016年全年创纪录的人民币8.71万亿元发行规模锐减35%,而现在距离年末只剩下两周时间。扣除到期债券,公司债净融资额仅为人民币2,779.4亿元,只相当于去年全年公司债净融资规模的9%,为2008年以来最低。

如此一来,只会让钱更紧。从贷款利率看,一年期贷款基础利率与金融机构人民币贷款实际加权利率的差距同样在不断扩大,2013-2016年,二者的差距大体在1.2-1.4个百分点左右,而到了今年三季度末,二者的裂口已经达到了1.56个百分点。

目前,金融机构以基准利率发放贷款的比例持续保持在18%左右的低位水平,较2014年前期高点25%下降了7个百分点。

百万用户都在看

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。