原标题:上市十八年暴涨60倍!碾压谷歌45倍,更吊打苹果微软!披萨茅,要来香港上市了!

人家只是不想赚钱,想赚钱,分分钟的事!

作者 | 罗兰

编辑 | 小白

最近,风云君在深圳地铁看到一家叫达美乐比萨(DPZ.US)的餐饮品牌在铺天盖地打广告。

车厢里全部是它的广告。

(来源:风云君拍摄)

地铁出入口的大屏广告也都是达美乐比萨。

(来源:风云君拍摄)

如此大规模的宣传与推广,风云君出于职业敏感性,会下意识地判断,这家企业要么是准备上市了,要么就是准备新一轮融资了。

总之就是冲业绩,要把数据做得漂亮一点。

风云君上网一搜,果不其然,达美乐比萨最近正打算在香港上市,招股书也已经递交了。

白手起家,逆天改命,美国比萨大亨的传奇故事

达美乐比萨(英文全称“Domino’spizzaInc.”),世界连锁比萨品牌第一巨头,总部位于美国密歇根州的安娜堡。

按照2020年全球零售额计算,达美乐比萨是全球最大的比萨公司:截至2022年1月2日,达美乐比萨在全球90多个国家和地区,拥有超过1.88万家门店。

达美乐比萨的创始人是汤姆·莫纳汉,是美国知名的比萨大亨、亿万富豪、宗教慈善家。

出生1937年的汤姆·莫纳汉,现在已经是85岁的高龄。

汤姆·莫纳汉的财富故事,就是一个典型的美国梦:出身贫寒,没有接受过良好的教育。白手起家,逆天改命,人生经历足够传奇。

1 4岁丧父,从小在孤儿院长大

汤姆·莫纳汉家境贫寒,4岁丧父。由于母亲无力抚养,6岁时候,汤姆·莫纳汉和他的弟弟詹姆斯·莫纳汉一起被送进了孤儿院。这家孤儿院名叫“圣约瑟夫儿童之家”,由一个罗马天主教组织运营。

在孤儿院,汤姆·莫纳汉受洗,正式成为一名天主教徒。这为他以后的人生选择埋下伏笔。

从孤儿院离开,汤姆·莫纳汉顺利进入圣约瑟夫神学院学习。这家神学院同样也是天主教教会学校。不过后来因为一系列违纪行为,汤姆·莫纳汉被神学院开除了。

无法继续呆在神学院,他的目光转向部队。1956年,汤姆·莫纳汉加入美国海军陆战队。当兵3年,汤姆·莫纳汉荣誉退役并回到家乡,开始进入密歇根大学建筑学院学习。

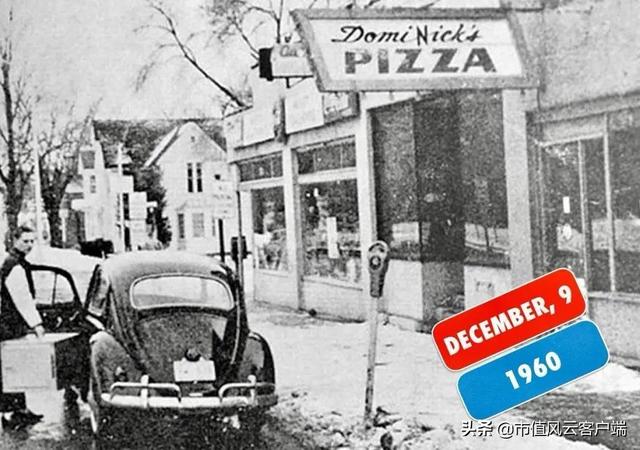

为了支付学费,汤姆·莫纳汉一边学习,一边在外边做点小生意。1960年,汤姆·莫纳汉和弟弟二人,花了900美元买下了当地的一家小比萨店,店名叫Domi Nick’s。

当时兄弟俩都没钱,这900美元也是找别人借的。为了经营这家小店,汤姆·莫纳汉投入了大量的精力,他的大学学业也被迫永久性终止了。

兄弟俩不仅卖比萨,还亲自负责配送。经过一段时间的惨淡经营,小店生意终于有了起色。不过弟弟詹姆斯·莫纳汉,觉得太累了,不想干了。汤姆·莫纳汉就买下了弟弟手上持有的一半股份。

交易价格,就是当时的一辆大众甲壳虫小轿车。这车原本是用来配送比萨的。至此,汤姆·莫纳汉开始独自经营达美乐比萨,并在1965年将品牌重新命名为Domino’s。

达美乐,那是国内的翻译,为了好听,也为了在国内宣传品牌。实际上,Domino’s的直译是:多米诺骨牌。

汤姆·莫纳汉希望自己的生意能够形成骨牌效应,不断做大,不断扩张。

2 财富不断积累,个人生活逐渐奢侈

随着比萨生意越做越大,汤姆·莫纳汉的财富也膨胀了起来。他的个人生活越来越奢侈。对各种炫耀性财产,开启买买买模式。

有关他的消息,不断冲上美国新闻头条。

比如,他购买了位于密歇根州的德拉蒙德岛(部分),然后在岛上兴建了私人度假村综合体。他还在全世界各地兴建各种豪宅。别人是买,他这就是自己建,自己住。

汤姆·莫纳汉的另一项昂贵的爱好是购买各种豪车,1986年他以810万美元购入布加迪Royale。

这车,全世界只生产了7辆,现存只有6辆。既是驾驶工具,也是收藏品。

有了豪宅和豪车,接下来就是各种昂贵的文物和手工艺品。

弗兰克·赖特是美国知名的建筑师和设计师,而汤姆·莫纳汉是前者的忠实收藏家,他经常花费巨资购买前者的作品。

汤姆·莫纳汉还涉足体育娱乐行业,1983年,他买下了一支美国职业棒球队——底特律老虎队。

3 放弃自己为之奋斗大半辈子的事业,人生重心转向宗教和慈善

不知道是出于什么原因,80年代末,汤姆·莫纳汉炫耀性的生活方式突然来了个180度大转弯,他开始出售大部分奢侈性财产。

各地豪宅、私人度假村,能卖就卖。当年花了810万美元拿下的布加迪Royale,在1991年以800万美元出售。底特律老虎队也在1992年转卖给了别人。

不仅变卖财产,他甚至放弃了自己为之奋斗了大半辈子的事业。

1998年,在达美乐比萨工作了38年之后,汤姆·莫纳汉将自己持有达美乐比萨93%的股权,出售给了贝恩资本,交易对价是10亿美元。

(来源:《华尔街日报》)

卖掉股权后,汤姆·莫纳汉不再参与达美乐比萨的经营。随后,他把大量的时间和金钱,奉献给了天主教事业和慈善活动。赚钱,已经不再是他的人生重心。

最近这20多年,汤姆·莫纳汉兴办了大量的天主教组织、宗教教育机构以及慈善机构。

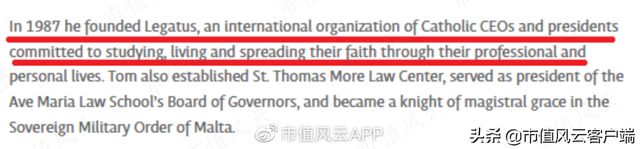

比较有名的是Legatus。这个组织的成员全部是信仰天主教的商界领袖,包括企业高管、总裁、CEO以及他们的配偶们。汤姆·莫纳汉于1987年创立Legatus,现在是Legatus的主席。

(来源:圣母玛利亚大学官网)

另一个比较有名的是佛罗里达州的圣母玛利亚大学(天主教私立大学)。这所大学是汤姆·莫纳汉于2003年出钱创办的,他还亲自出任该校的董事会主席兼校长。

(来源:圣母玛利亚大学官网)

“比萨之王”笑傲华尔街,上市至今涨了60倍!

贝恩资本接手达美乐比萨之后,交由一帮职业经理人来管理,和汤姆·莫纳汉个人没啥关系了。

2004年,达美乐比萨在纽交所挂牌上市。现在的达美乐比萨,就是一家彻头彻尾的公众公司。绝大部分股东是专业的投资机构,比如先锋领航集团、贝莱德、富达投资集团等等。

并且,这些股东的持股比例非常分散。最大股东的持股比例也才10%左右。上市公司股权分散,无实际控制人,在美国资本市场还是比较常见的,尤其是那些成熟的大型企业。

(来源:YahooFinance)

上市以后,达美乐比萨没有停下扩张的步伐,业绩持续增长,并逐步成长为全球性的比萨帝国。

达美乐比萨在2008年的营业收入是14.25亿美元,2009年是14.04亿美元,同比仅减少1.5%。2008年爆发严重的经济危机,即使在这种极端情况下,收入也没怎么下滑,真是稳得一批啊。

业绩水涨船高,股价也蹭蹭往上涨,达美乐比萨最终活成了一支超级大牛股。

自2004年上市以来,达美乐比萨股价涨幅达到惊人的60倍!有意思的是,2004年也是科技巨头谷歌-A(GOOGL.US)上市的日子,谷歌的股价也只是涨了45倍左右。

难以想象,一个卖比萨的企业竟然比科技巨头还要“彪悍”。

(来源:GoogleFinance)

对很多投资者而言,餐饮行业看起来没啥门槛,而且和科技行业相比,“吃”的生意一点也不性感,没啥故事可讲。这导致科技公司经常霸占媒体头条,成为市场关注焦点,而餐饮公司就没啥存在感,显得低调了很多。

但是捏,热闹的不一定是涨得最好的。

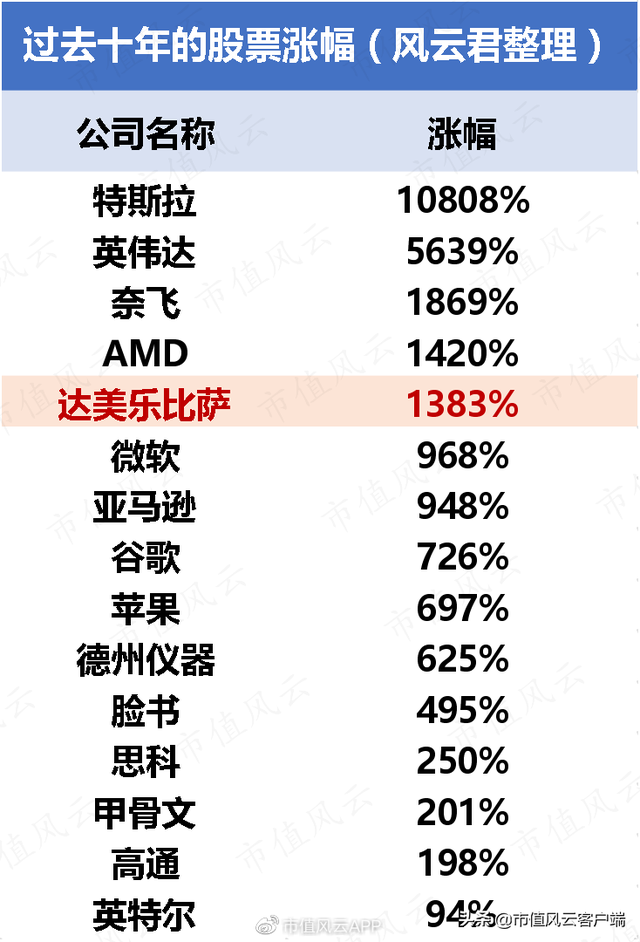

大家都说过去十年的美股牛市,是科技公司的牛市,实际上,有很多非科技公司的市场表现,远远好于科技公司。

10年之前,如果你拿的是全球电动汽车的领头羊——特斯拉。

或者是好莱坞娱乐圈的新贵——奈飞。

又或者是英伟达、AMD这样的个别芯片厂商。那你可以跑赢达美乐比萨。

但如果你拿的是苹果、亚马逊、脸书、英特尔、高通等等,那就会被达美乐比萨甩在身后:就二级市场的表现而言(不考虑分红),达美乐比萨足以吊打一众科技巨头,真的是笑傲华尔街了!

(来源:风云君整理)

更为关键的是,达美乐比萨涨了这么多,其市值目前也才140亿美元左右。放港股、A股,算中大体量,但放美股,这就一小体量的公司。

同样是做西式快餐的麦当劳,市值都已经接近2000亿美元了。必胜客、肯德基的母公司百胜餐饮,其市值也超过300亿美元。这么横向一比,达美乐比萨还有很大的成长空间。

由于汤姆·莫纳汉早就和达美乐比萨脱离关系了,他的个人财富到底有多少,至今也是个谜。据一些媒体的估计和推算,他目前的净资产大概在4亿至5亿美元。

(来源:CelebrityNetWorth.com)

20多年前,光是卖掉达美乐比萨,汤姆·莫纳汉就进账10亿美元,这么多年过去了,其个人财富不仅没增长,反而还减少了。可见他后半生的重心,的确不再是搞钱了。

如果当时他没卖,或者没全部卖掉自己的生意,身价可能就不只这几亿美元了。

达势股份与达美乐比萨的关系:有继承,但也有区别

既然达美乐比萨在美国资本市场有如此傲人的表现,那现在跑到中国香港来上市,会复制同样的大牛股走势吗?

需要说明的是,本次准备赴港上市的主体,准确来讲是达势股份(以下简称“公司”),而不是在美国上市的那个达美乐比萨。

达势股份与达美乐比萨之间的关系,可以从以下三个方面来展开。

1 达美乐比萨是达势股份的第二大股东

第一自然是股权结构。

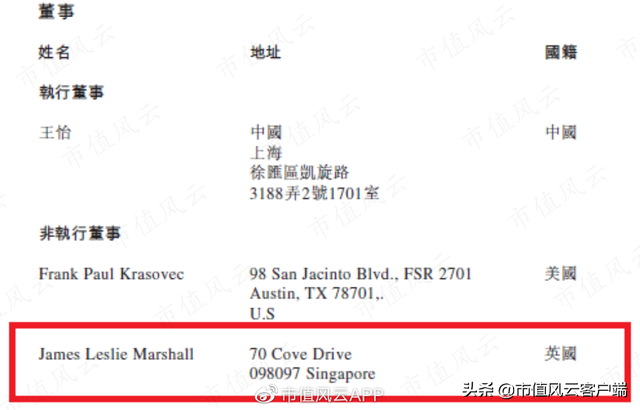

达势股份的控股股东是一位叫JamesLeslieMarshall(以下简称“Marshall”)的外国人。达势股份的招股书显示,Marshall的国籍是英国,提交的住所地址是新加坡。

(来源:达势股份招股说明书)

作为达势股份的幕后老板,Marshall兼有多重身份。

首先他是达势股份的非执行董事兼副董事长。

其次,他还是BergeBulkGroup的老板和CEO。BergeBulkGroup是一家干散货船运企业,专门负责在全世界各地运输商品。

另外,他还是挪威船级社和英国劳埃德船级社的成员。

船级社,又称验船机构,是建立和维护船舶航运相关技术标准的非政府组织。船级社会定期检查和监督船舶的制造,来确保航海设备满足其规范。

综合以上信息可知,Marshall应该就是一位专门从事全球航运物流的英国商人。

仅次于老板Marshall的第二大股东,则是达美乐比萨,持股比例为15.73%。

2 达势股份是达美乐比萨的大号加盟店

达势股份与达美乐比萨在业务方面的关系是:前者是后者在中国的独家总特许经营商。

也就是说,公司相当于达美乐比萨的一个大号加盟店,这个大号加盟店只负责中国区的业务。

由于两者是加盟关系,这导致两者在商业模式上,有着很明显的区别。

达美乐比萨走的是加盟路线,旗下门店基本都是加盟店。2020年达美乐比萨的收入有60%都是来自供应链收入。所谓供应链收入,主要是指品牌总部向美国和加拿大的加盟店销售食品所获得的收入。

而达势股份呢?人家本身就是一个加盟店,不可能把食品再卖给另一个加盟店,自然也就不存在所谓的供应链收入了。

所以,达势股份走的是直营路线。公司门店全部是直营,营业收入就是门店销售收入的总和。

为了更好地适应中国市场,公司聘用的管理团队基本都有长期深耕中国市场的经验。

比如,公司唯一的执行董事兼CEO王怡。王怡曾在美国的麦肯锡咨询公司干过,后来还出任麦当劳(中国)的特许经营副总裁。

虽然公司老板是个英国商人,但老板也只是个非执行董事,不具体管事。

公司的管理架构简单讲就是:英美系资本+本土化的管理团队。

3 达势股份继承达美乐比萨的核心特色:快

餐饮工业化的核心,从来都是效率。好不好吃,味道怎么样,都是次要的。

不这么搞,企业规模是做不大的,也不可能搞成连锁。

这个商业规律,不仅适用于中餐,西餐也适用。

西餐是一个很广的概念,品类很多。但是成功的西式餐饮巨头,无一例外都是快餐,都是标准化程度很高,且比较廉价的产品。典型的例子就是麦当劳和肯德基。

这两家,在美国向来被冠以“草根”的文化符号。消费者来这,不是为了美味佳肴,而是价格便宜,为了省事,为了方便。真想去找好吃的,高档西餐厅,多得是。

这个规律同样适用达美乐比萨。

达美乐比萨的核心竞争力,一是速度快,二是廉价。

上世纪60年代的美国,其餐饮工业体系已经比较发达,快餐行业尤其如此。当时快餐领域出现了两个比较大的细分赛道,一个是汉堡,另一个就是比萨。

汤姆·莫纳汉创办达美乐比萨的时候,美国做比萨的企业太多了,产品和服务非常同质化。为了寻找差异化,达美乐比萨开始重点突出“快”这个特色。

“快”,特指比萨的配送速度很快。

外送比萨是比较常见的消费方式。很多消费者是不会在店内堂食的,他们喜欢下了订单之后,让公司直接送过来,毕竟“宅家乐”嘛。

于是达美乐比萨针对这一点,铺天盖地宣传,各种广告,各种口号,满天飞,比如“配送时间超半小时即半价”、“一个电话搞定一切”等等。

自达美乐比萨自成立以来,高效的外送服务就成为品牌DNA的一部分。作为中国区的加盟店,达势股份完完全全继承了这一点。

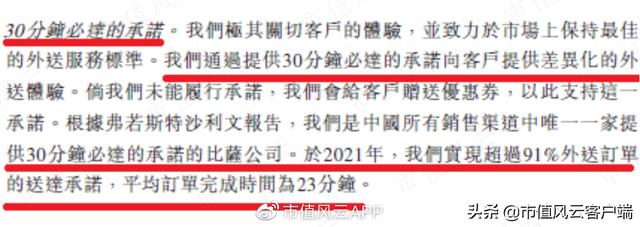

达势股份在国内市场有个“30分钟必达的承诺”。

就是说你下单之后,30分钟内一定送到你手上(前提是在公司的配送范围内)。如果超时,就免费送你一张比萨券。

2021年公司90%以上的外送订单,完成了30分钟以内的承诺。平均外送订单的完成时间是23分钟。

(来源:达势股份招股说明书)

公司在国内的广告宣传,同样也是重点突然两点:快和便宜。快自然就是指30分钟必达的承诺;至于便宜,那就是指各种折扣,各种“买一送一”的活动。

(来源:达美乐比萨中国官网)

为保证外送效率,公司自建配送体系

为了实现30分钟必达的承诺,公司自建配送体系,外送骑手全部是专职的。公司很少将外送订单直接交给美团或者饿了么的骑手。

但是,专职不等于全职,更不等于公司的正式员工。实际上,公司的骑手都是兼职雇员:公司与这些骑手签的是兼职雇佣协议,是按照工作时间向骑手支付报酬。

所谓专职,就是说这些骑手轮班至公司的门店时,不能接其他门店的活;要常驻门店,还要穿上公司提供的统一制服,骑着公司提供的电动自行车。

截至2021年末,公司兼职雇员超过9000名,其中超过一半是骑手,剩下的则是门店员工。

(来源:达势股份招股说明书)

下图所示是国内一家标准的达美乐比萨门店,外面停放的是公司统一配置的电动自行车。

(来源:达势股份招股说明书)

由于公司需要“养着”这么多的骑手,这就导致公司最大的支出就是员工薪酬。

2019-2021年,员工薪酬占营业收入的比重在40%左右,基本一半的收入都用来覆盖人工成本了。而原材料占营业收入的比重不到30%。

(来源:达势股份招股说明书)

至于产品方面,风云君就没啥好说的。如果你是吃货,风云君就是不说,你也懂各种比萨;如果你不是吃货,风云君就是说了,你也不感兴趣,对吧(手动狗头)。

(来源:达势股份招股说明书)

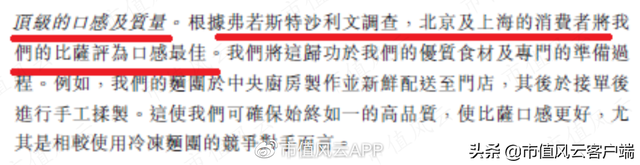

公司在招股书中强调自己的竞争优势之一是产品具有顶级的口感,还引用第三方的调查报告,说北京和上海的消费者认为公司的比萨是国内口感最佳的。(注:公司60%的门店位于北京和上海)

(来源:达势股份招股说明书)

风云君还是那句话,一个快餐,指望它能够有顶级的美味,根本就不太现实。你说竞争优势是配送快,还可以理解,毕竟有客观数据嘛;说顶级美味,这就吹得有点过了。

而且味道这东西,也没个可量化的标准。

更关键的是,达美乐比萨的前CEOPatrickDoyle就说过:我们意识到,世界上每一个想要吃到够快、够方便的比萨的人,都已经是我们的客户了,但那些想要好吃的比萨的人,没有一个来这里。

这可是人家品牌总部CEO亲口认证的。

美国人,尤其是美国的年轻人非常喜欢比萨,他们可是会把比萨当主食的。比萨对于美国人,就像馒头、包子对于中国人一样。

连美国人自己都这么评价达美乐比萨,那可想而知,公司的比萨在整个比萨界到底是个什么水准。

快餐的核心说到底还是:效率+廉价。

味道嘛,差不多就那么回事吧~

收入越多,亏损越多,洋快餐品牌再次遭遇水土不服?

关于财务方面,风云君重点谈两点。

第一是收入结构。

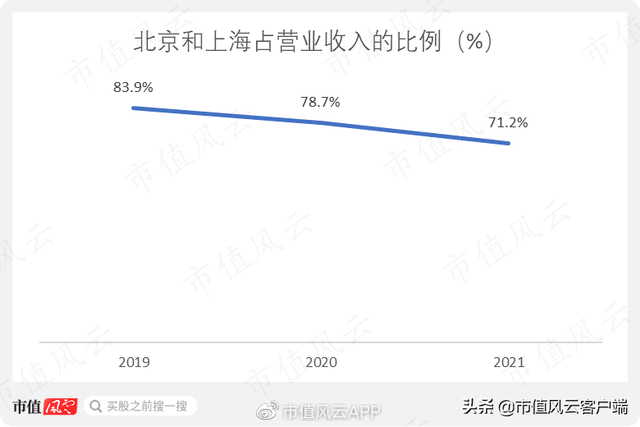

虽然这几年,公司一直在向其他城市扩张,但大部分的门店都是开在北京和上海这两个中国超一线城市。

2021年,公司70%以上的营业收入来自北京和上海。

(来源:达势股份招股说明书)

而剩下30%的收入,主要来自像深圳、广州、杭州、天津这些一二线城市。

(来源:达势股份招股说明书)

这说明,达美乐比萨在美国是廉价的代名词,但是跑到中国这边,就没有什么下沉性。

门店都是布局在经济发展水平很高、消费水平也很高的大城市,在国内的三四线城市或者小县城,基本上就看不到达美乐比萨的身影了。

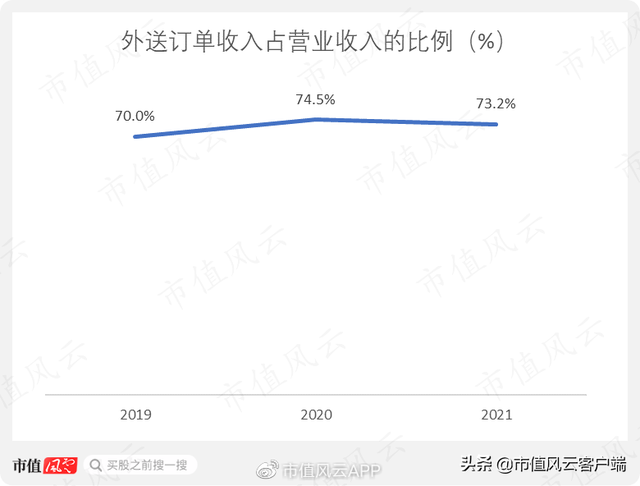

另外风云君注意到,外送订单收入占公司营业收入的比例一直保持在70%左右的高位。即使是疫情之前的2019年,也是这种情况。

这说明,公司的顾客都是偏好外送,他们是不愿意在店内吃比萨的。

既然大家都不喜欢堂食比萨,那翻台率这个指标对公司就没啥意义了。

(来源:达势股份招股说明书)

除了收入结构,风云君要谈的第二个问题便是公司的盈利情况。

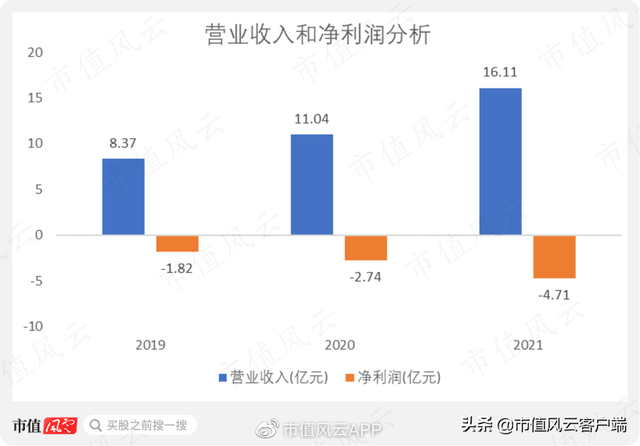

公司营业收入从2019年的8.37亿元持续增长至2021年的16.11亿元;与此同时,净亏损从1.82亿元不断增加至4.71亿元。3年累计净亏损超过9亿元。

收入越多,门店规模越大,亏损越多。难不成,这又是一个洋快餐品牌在中国遭遇水土不服的失败案例?

(来源:达势股份招股说明书)

实际上,利润表的亏损只是个表象:公司完全具备盈利的能力,而且已经在低调地赚钱了。

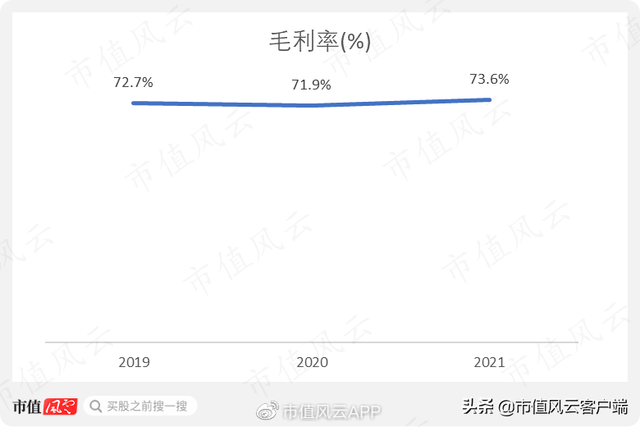

首先从毛利率上看,公司潜在的盈利空间就比较大。

大家觉得一个卖比萨的,毛利率能有多高?看似没有门槛的生意,毛利率应该不会很高吧?

公司数据告诉我们,公司的毛利率指标竟然可以超过70%!

(来源:达势股份招股说明书)

同样是直营连锁的,九毛九和海底捞的毛利率为60%左右,比公司要低。

百胜餐饮是肯德基、必胜客的母公司,百胜餐饮在中国的独家总特许经营商是百胜中国-S(09987.HK)。

而百胜中国和达势股份一样,都是采取直营模式,且两者同样是做西式快餐的。但是,百胜中国的毛利率只有20%左右,远远不如达势股份。

在毛利率上,公司的优势可以说是非常明显了,不仅超过其他西式快餐品牌,也将中式连锁餐饮品牌,甩在身后。

这么高的毛利率,你再减一点租金成本,砍掉一些人工成本,削减一些广告费用,净利率很容易就能转正。

所以说想盈利,对公司来说根本不是什么难事。

财务数据上可以证明这一点。

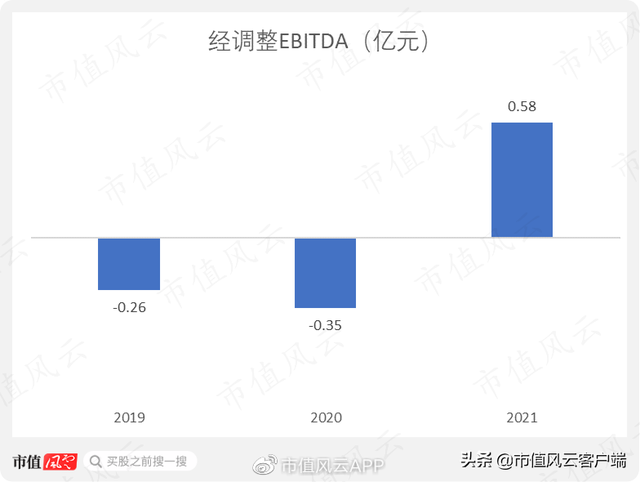

这几年公司新增了大量的门店,还新建了一些中央厨房,导致资本性开支比较多,每年的折旧和摊销比较多。所以这里,用EBITDA这个指标,更能反映公司实际的经营情况。

从公司整体的层面看,经调整EBITDA在2019和2020年分别只亏损了0.26和0.35亿元。在2021年就已经成功扭亏为盈,达到0.58亿元。

(来源:达势股份招股说明书)

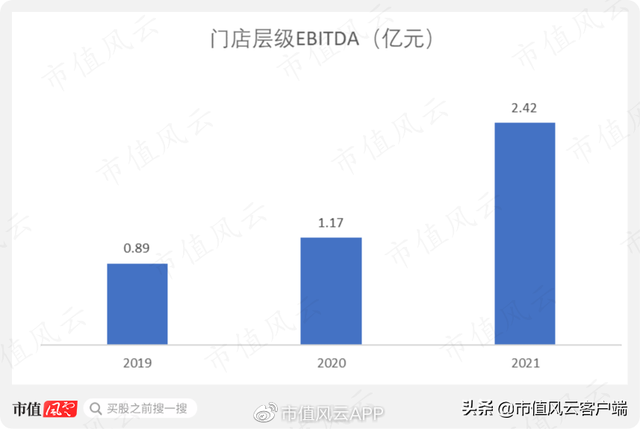

以上是公司层面的计算,如果我们只考虑门店这个层面,则表现更加亮眼。门店层级EBITDA从2019年的0.89亿元持续增长至2021年的2.42亿元。

这个数据已经是把门店骑手的薪酬也考虑在内了。这说明,在门店这个层面,公司早就可以盈利了。

不说闷声发大财吧,闷声发小财还是可以的。

(来源:达势股份招股说明书)

现金流方面,也是如此。

公司的经营性现金流净额连续三年为正。2021年更是达到3.32亿元,同比大涨了200%以上。

自由现金流在2019和2020年净流出的也不多,并且在2021年就录得净流入1.61亿元。

(来源:达势股份招股说明书)

从EBITDA和现金流看,达美乐比萨在中国的经营情况其实并不差。

公司完全具备实现盈利的能力,所以不用太担心净利润为负的问题。净亏损持续扩大,主要还是公司目前正处在扩张阶段。本身就有很高的毛利率,规模上来了,净利润转正应该没太大阻碍。

而且根据前文的分析,公司的业绩貌似没有受到疫情的严重冲击。疫情期间,门店数量和营业收入持续增长,EBITDA和现金流也没有下滑很多。

风云君认为,这应该和达美乐比萨的消费场景有关。

公司大部分的订单都是外送的,即使有疫情,也不影响公司正常接单。不像有些餐饮企业,疫情一来,顾客不能来堂食,企业收入就彻底没了。

如此说来,达美乐比萨还真是具备其他餐饮品牌不具备的一个优势:抵御疫情风险的能力。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究