一天杀一只白马,3000亿的医疗器械巨头也被传闻击中了。

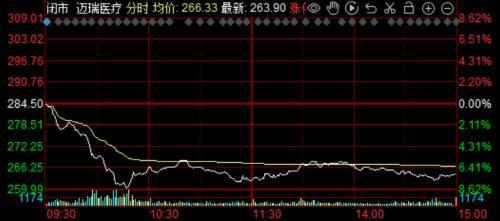

9月21日,迈瑞医疗开盘后跳水,盘中一度大跌8.62%,成交金额近25亿元,股价由此创近两年新低。

有市场传言称,迈瑞医疗今年8月广东省海关出口数据表现不佳,主要受影响的是监护线产品。

但很快迈瑞医疗工作人员回应媒体表示,公司目前仍未拿到海关相关数据,且实际销售数据也可能与海关数据存在一定出入。此外,对方指出迈瑞医疗拥有3条产线,从目前来看,IVD产品的出口表现尚佳,整体影响预计并不大。

或许,大跌主要原因与公司创始人及一众高管的减持动向有关。

遭质疑的新加坡首富

近日,福布斯发布了2022新加坡富豪榜,可笑的是,竟是“中国人打败了中国人”——土生土长的安徽砀山人李西廷,继去年成功打败“海底捞”张勇夫妇后,今年再次以156亿美元(约合人民币1085亿元)身家蝉联首富。

李西廷正是迈瑞医疗的的创始人。现年71岁的李西廷,于1951年出生在安徽砀山县的一个贫寒家庭,其人生轨迹颇具时代特色,先后当过工程兵和工人,22岁时考入中国科学技术大学物理系低温物理专业。

毕业后,李西廷在武汉物理研究所工作了11年,直到1987年入职中国最早的高科技医疗器械公司——深圳安科,他才开始深入了解医疗器械行业。

1991年,已40岁的李西廷带着徐航、成明和等人离开深圳安科,创立了迈瑞医疗。次年公司研发出我国第一台血氧饱和度监护仪,随后逐步占领国内中低端市场,开拓“国产替代”之路。

这些年来,李西廷祭出的“自我研发”、“农村包围城市”和“并购”三大策略很有效,迈瑞医疗快速成长为国内最大的医疗器械生产厂商,并把触角扩展到西欧和北美的顶级医院。

迈瑞医疗曾于2006年登陆纽交所,因价值长期被低估,便在2016年完成私有化退市,于2018年10月回归A股。也正是这一年,李西廷入籍新加坡,成为新加坡公民。

回A上市的迈瑞医疗备受投资者青睐,尤其是2020年疫情发生以来,全球多国对监护仪、呼吸机等产品的需求量暴增,带动迈瑞医疗业绩大增,股价也一路飙升,上市短短三年翻了10倍,市值一度站上6000亿。

李西廷本人也因此身价狂飙,有媒体称他为“疫情下的首富,40天财富增250亿”。就在2021年,凭借230亿美元的身家,李西廷首次问鼎新加坡富豪榜。

近日,有质疑声音指出,深圳睿隆、深圳睿福、深圳睿嘉、深圳睿亨等公司多家原始股东,自限售解禁期满后便开始陆续抛售迈瑞医疗股份,尤其是在2022年二季度合计减持超过了600万股。而天眼查的信息显示,这几家PE机构背后出现了李西廷、徐航、成明和等多位迈瑞医疗高管的身影。

数据显示,截至2022年6月30日,深圳睿隆、深圳睿福、深圳睿嘉、深圳睿亨合计持股1.03亿股;而截至今年3月31日,上述4家机构的持股数为1.09亿股。

实际上,这并不是创始股东首次减持。随着限售期的结束,2020年9月至12月,迈瑞医疗副董事长成明和通过控制的企业Ever Union减持了634万股(占总股本0.53%),此后又于2021年5月至7月期间减持了443.77万股(占比0.37%)。以两次减持中间价估算,合计套现超40亿元。

除了减持外,迈瑞医疗的高管薪酬颇为惹眼。李西廷作为迈瑞医疗董事长,2020年以2533.49万元的薪酬位于A股公司首位,而副董事长成明和、总经理吴昊的报酬也分别高达926.93万元、1695.38万元。

创始人移民,高管团队拿着高薪,原始股东持续减持,无疑对二级市场投资者的信心造成一定打击,甚至有部分投资者感到愤怒,就李西廷的移民旧事重提:曾立志为国争光,原来只是停留在嘴上而已!

成长失速与集采隐忧

从2016年到2021年,迈瑞医疗营收每年都超过20%,走出了一条漂亮的增长曲线,但是净利润增速却在波动中大幅下滑,2021年直接出现断崖式下跌,从45.78%的同比增速一下掉到25.79%,接近腰斩。

更糟糕的是,后疫情时代,公司核心产品监护仪增长陷入停滞。2021年迈瑞医疗的生命信息与支持业务实现营收111.53亿元,同比增长10.92%,在营收中占比为44.14%。三大业务板块中,生命信息与支持业务占比最高但是增长最为缓慢,这背后或与公司核心产品销售不济相关,2021年迈瑞医疗核心产品监护仪产量同比下滑5.36%,销量同比下滑1.01%。

2022年1月初,迈瑞医疗一度卷入业绩不达预期、销售人员大批量离职等传闻中,虽然公司后来予以否认,但是股价还是受到震动,当日大跌超10%。

最新中报显示,2022年上半年,迈瑞医疗实现营业收入为153.56亿元,同比增长20.17%;净利润为52.88亿元,同比增长21.71%。净利润增速显示出继续下滑的迹象。

业绩增长乏力,迈瑞医疗欲加大IVD领域布局,2021年5月耗资5.45亿欧元收购海肽生物,但却迎头赶上国内IVD领域集采。

2021年7月30日,安徽传出医疗设备集采的风声,迈瑞医疗当天大跌8.44%。同年8月19日,安徽发布《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》,第二天迈瑞医疗暴跌17.05%,创下其A股单日最大跌幅。

日前,江西省医药采购服务平台发布《关于公示肝功生化检测试剂企业产品信息的通知》,迈瑞医疗参与了申报,再次引发对公司产品纳入集采的担忧。

近一年来,在上述系列因素影响下,迈瑞医疗开始暴跌,如今股价已相对高点腰斩,最新市值为3200亿。葛兰管理的中欧医疗健康混合A、刘彦春管理的景顺长城新兴成长混合等纷纷踩雷。

投资者交流会最新回应

财通社注意到,针对市场各方面的担忧,在21日下午召开的投资者交流会上,有人问道:”徐航的资金压力和减持诉求?“

迈瑞医疗回应称,大股东平台信息透明,徐总10年前开始做地产,但是没有高杠杆、经营很好。19年开始瑞字头的几个持股平台一直有小比例减持,主要是员工持股。年报显示,徐航自1999年起历任迈瑞医疗董事、迈瑞国际董事会主席。

针对江西的集采,迈瑞医疗表示,江西等 22个省进行,预计生化集采后收入利润大幅提升(2倍以上),利润率不会明显变化。

此外,针对安徽的集采,天风医药指出,受益于海外常规试剂消耗完全复苏和叠加重磅新品上市,上半年公司IVD高速增长30%,血球业务站稳国内第一;安徽发光集采后,公司新增装机占全省的装机比重达1/3,并且成功进入了近30家三甲医院,试剂实现了近80%的增长。

本文源自财通社