本文来自中金公司的研报《友邦保险(01299):配置亚洲寿险的优先选择,稳定的长期高成长》,作者为中金公司分析员田眈。

香港友邦保险(01299)是美国友邦保险集团在亚太区是最大的人寿保险机构的一,在香港经营超过90年,并在中国大陆、东南亚等多国家开展业务。公司为个人和企业客户提供人寿保险、退休计划、意外及医疗保险以及财富管理的产品和方案。

智通财经APP获悉,中金发表研报称,亚洲寿险市场长期增长潜力巨大,友邦是配置亚洲寿险的优先选择。中金预计友邦2017-19年EV增速为16%/13%/14%,NBV增速为25%/28%/20%。基于PEV为公司估值,给予目标价为85 港币,对应2.4x2018ePEV,维持“推荐”。

亚洲寿险市场长期增长潜力巨大

受益于经济的快速发展、中产家庭数量增长和保障意识的提升,亚洲寿险保费在过去10年实现5.6%的复合增长。2016年亚洲已经成为世界第一大寿险市场,占全球市场份额的38%,且在全球几大市场中保持11%的最高增速,尤其是新兴亚洲市场(除香港、新加坡、韩国和台湾)增速更是高达20%。中金认为经济的快速发展和较低的寿险深度将为亚洲寿险市场带来巨大发展空间和持续增长机会。

中国大陆爆发,中国香港保持稳定,东南亚提供巨大增长潜力分市场。

中国大陆:过去3年中国保险市场增长迅猛,保费收入实现20%年复合增长。随着数量更大、受教育程度更高、收入更高的80后和90 后年龄段人口逐步跨入中产阶层,中国寿险的核心客户群将快速增长,推动寿险需求未来10年持续高增长。基于可比市场的横向比较,估算到2025年保费收入可实现高达20%的复合增长。

中国香港:香港寿险市场已经比较成熟,过去3年香港寿险保费收入实现16%复合增长,2016年寿险深度达到16%。尽管如此,中金预计香港寿险未来仍将保持稳定增速,主要受益于经济稳健增长,人口收入水平提升;香港保单较高的性价比和离岸金融中心的优势吸引非香港客户购买保单。

东南亚:东南亚大部分为保险深度较低的发展中国家,如马来西亚、泰国、菲律宾等。同时这些国家拥有庞大的人口基数。受益于此,这些市场将提供长期巨大的增长潜力。

独特的地理优势,友邦是配置亚洲寿险的优先选择

友邦的所有业务都集中于亚太市场,覆盖18个国家和地区(如香港、中国大陆、泰国、新加坡、马来西亚等)。友邦新业务保费中有57%来自中国大陆和香港,公司将分享未来10年中国市场的高速增长,并受益于对中国外资保险限制的放开;友邦新业务保费中43%来自东南亚国家(包括泰国、印尼等),这些市场的增长潜力将驱动公司在未来中国市场增长放缓后继续保持长期高增长。

中国大陆是目前最强增长引擎,驱动友邦未来10年强劲增长

2017年上半年新业务价值实现同比56%的强劲增长。中国大陆的新业务价值将在未来10年内持续高速增长。

需求崛起推动中国寿险市场未来10年高增长:基于可比市场的横向比较,中金估算到2025年保费收入可实现高达20%的复合增长。整个中国寿险市场的长期高景气将推动友邦中国大陆业务的持续高增长;

价值导向的策略能够获得更快的结构性增长机会,并抵御中国市场放缓风险:友邦中国专注于保障型产品市场。预计未来中国保障型产品市场的增速将持续超过整个寿险市场,从而为友邦提供快于市场的结构性增长机会。如过去6年友邦中国的新业务价值实现24%的年复合增长,远远超过行业平均增速和中国上市保险公司同业平均(16%)。由于保障型产品市场的增长稳定性也强于储蓄型产品市场,因此即使未来中国市场放缓,友邦也有较强抵御风险的能力。

友邦中国受益于中国对外资保险的逐渐开放:11月10日,财政部表示将“大幅放宽金融业,包括银行业、证券基金业和保险业的市场准入”,对于寿险将“三年后将单个或多个外国投资者投资设立经营人身保险业务的保险公司的投资比例放宽至51%,五年后投资比例不受限制”。

友邦中国目前仅在上海、北京、深圳、广东、江苏五个省市运营。公司持续和中国政府沟通全国运营牌照的放开,一旦放开,将极大地促进友邦中国的业务空间,也会成为股价强有力的催化剂。2017 年上半年中国大陆的新业务价值已经占到集团的23%,同时是新业务价值率最高的市场(92%)。因此中国大陆的快速增长将推高集团新业务价值增速和新业务价值率,驱动友邦未来10年强劲增长。

东南亚市场提供长期增长动力

友邦在东南亚的业务主要包括泰国、新加坡、马来西亚、菲律宾等,大部分为保险深度较低的发展中国家。这些市场拥有巨大的增长潜力。

人口基数庞大:2016年友邦东南亚市场合计人口数19 亿,占全球总人口数的26%。庞大的人口基数提供了巨大的市场空间;

经济快速发展:过去5年这些国家和地区GDP 增速高达3.1%,超过世界平均(+0.6%)。未来经济将持续快速增长,人均收入持续提高,从而推动保险需求快速扩张;

保险深度低:这些市场大部分保险深度较低,如印度尼西亚仅1.6%。友邦深耕东南亚市场多年,且在多个市场的市场份额名列前茅(如香港、新加坡、泰国等),将充分享受其长期增长潜力。相比之下欧洲保险公司如安联、安盛等增速则将长期维持在较低水平。

盈利增长的超高稳定性支撑相对中国公司的溢价

中金认为友邦盈利增长的超高稳定性支撑相对中国公司的溢价,主要由于:相比于中国公司长期处于资产负债久期严重错配的状态(中国长期债券供给不足所致),友邦可以更好地匹配资产负债久期,有效降低利率周期对盈利的冲击,确保利润增长的超高稳定性;另外,得益于领先的业务质量和资本规划能力,友邦资本运用效率显著领先中国公司,新业务价值、利润、分红、自由资本实现同步稳定增长,公司价值增长的超高透明度和稳定性利好投资者信心。资产和负债久期匹配带来盈利的稳定性

中国寿险行业面临着严重的资产负债久期不匹配的困境。目前中国保险公司资产久期约5-8 年,远低于平均15 年的负债久期。这主要是由于中国长期债券市场供给不足,难以满足保险资金长期配置需求。

目前存量10年期限以上国债、AAA 级公司债和政策性金融债的余额为3.1 万亿,远低于中国寿险行业配置需求(假设60%总资产配置于长期债券,则需求为9.9 万亿),且每年新发行的长期债券不能满足保险公司新增和到期的资产配置。由于利率周期的变化,资产负债久期错配(主要为资产久期低于负债久期)将会导致存量业务盈利能力具有很大的不确定性,而资产负债久期匹配则可以有效减轻此类影响。

资本运用效率领先带来稳定的分红提升

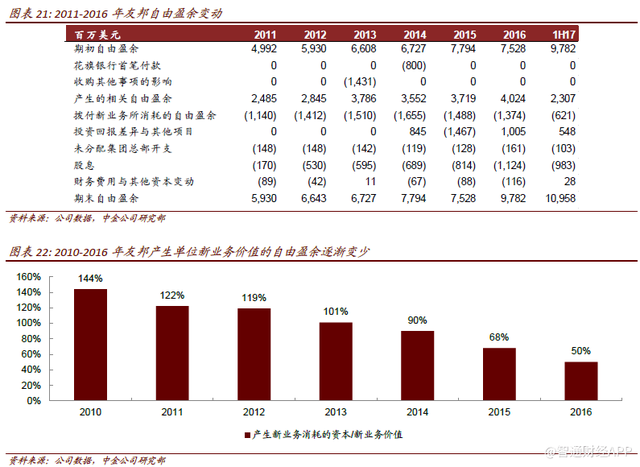

友邦有非常高的资本运用效率,新业务规模的持续扩张的同时新业务占用的自由资本却在持续下降,新业务占用的资本/新业务价值比例在过去几年持续降低,2016 年已经达到50%。

领先的资本运用效率主要受益于领先的业务质量和资本规划能力。友邦的保障型产品占比很大(2016 年OPAT 的63%的来自于死差和费差)。保障型产品相对储蓄型产品一般风险较低,因此消耗的资本更少。

领先的资本运用效率帮助友邦的新业务价值、利润、分红、自由资本实现同步稳定增长,公司价值增长的超高透明度和稳定性利好投资者信心。

估值及估值方法

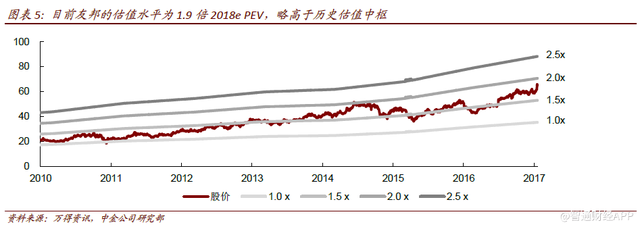

PEV是寿险公司最合理的估值方法。内含价值(Embedded Value)合理考虑了存量保单未来将为公司股东带来的可分配利润;内含价值考虑了资本监管要求(偿付能力)对于股东可分配利润的影响;PEV 指标可量化反映市场对于核心精算假设的认可程度和对于未来新业务的估值;相较于利润,内含价值稳定性更高,更适合作为估值基础。

目前友邦的估值水平为1.9 倍2018e PEV,略高于历史估值中枢,但是对中国保险公司的估值溢价处于较低水平。基于PEV为公司估值,目标价为85港元,对应2.4 倍2018e PEV。

风险:亚洲经济和人均收入增长预期放缓,将影响公司未来长期业务增长;随着美国加息预期加强,亚洲货币对美元贬值超预期;亚洲新兴市场寿险业监管在持续变化,或对公司业务带来负面影响。(编辑:胡敏)