作者:格隆汇·罗夏

1998年是中国楼市划时代的年份,这一年中央宣布取消福利分房,全面开启住宅商品化,被称为“98房改”。

在“98房改”的前一年,金融巨鳄索罗斯在狙击完泰铢后,把菲律宾、马来西亚、新加坡等国也搜刮了一遍。1997年10月索罗斯移师香港,风声鹤唳的香港市场闻声大跌,1997年8月到1998年8月,恒生指数从的16673点跌至6660点。直至1998年时任财政司司长的曾荫权决定动用外汇储备,干预市场,才击退索罗斯。

城门失火,殃及池鱼。受97亚洲金融危机影响,国内的经济也十分虚弱,外需低迷,1998年全年出口增速仅为0.4%,同比1997年降低了20.1%,外商投资额零增长。而且内需不振,产能过剩。中国经济增速结束了双位数增长,全年增长率跌至8.8%,开始提出“保8”目标。

内忧外困之下,为了拉动经济增长,不得不将原来刺激出口政策转向刺激国内需求,房地产业正式登上历史舞台,被确定为国民经济的支柱产业。

1998年7月,国务院颁布23号文,明确提出“促使住宅业成为新的经济增长点”,标志着城镇住房商品化制度开始建立,也开启了中国改革开放新征程。

毋庸置疑,在当时的外需失速、内需不足的经济背景下,国家取消福利分房是拯救中国经济的有力的举措。彼时,中国城市化率只有30%,远远低于发达国家,农村收入和消费水平也只有城市的三分之一,住房商品化唤醒了民众购房需求。此后,房地产投资逐年增加,1998-2002年期间对中国经济增长贡献维持在15%,平均对GDP拉动1.2个百分点。

但是,之后经济就形成了惯性依赖,一旦有着陆风险,房地产就成为当仁不让的救火英雄。故事里的屠龙英雄最后往往会变成恶龙,现在高房价问题已经成为了经济发展的桎梏,处理不好甚至会成为引发系统性风险的导火索。

中国房地产市场急需一场新的改革。

2018年的今天,深圳迈出了第一步,公布了历史上仅次于“98房改”的重要文件,宣告深圳二次房改来临。

1998年,开启了房地产改革,将福利分房改为住宅市场化;2018年,深圳开启二次房改,将住宅市场化改为租售并举。

二十年时间,历史在住房改革上完成了一个轮回。

1

让我们将目光从二次房改上移开,先来看看我们的住房体系。

总体而言,世界各国住房体系分为四类:

1、美国模式

2、香港模式

3、新加坡模式

4、德国模式

1、美国模式

美国模式是私有产权,市场为主。美国是一个市场经济高度发达的国家,国家对经济的直接干预通常很少。房产出售和出租市场都高度市场化,再辅以对低收入家庭住房支持。在20世纪30年代危机期间,罗斯福建立公共工程局,实施修建了多项公共住房计划。现在则主要以房租补贴方式为主,而且政府也会通过向银行贷款担保促使银行向中低收入提供住房贷款等。

2、香港模式

1997年回归以后,香港的土地国有,由特区政府管理。房地产用地采取批租制,主要用公开拍卖、书面招标和协议批租三种方式,其中公开拍卖居多,价高者得。土地出让金是政府主要的财政收入。

根据wind数据,香港特区政府财政收入中,只地价收入和一般差饷(地税)就占总收入的20%左右。

由于僧多粥少,香港商品住宅市场供需严重失衡,导致房价畸高。政府也将财政收入投入公共住房建设,发展公屋(租赁)、居屋(出售),让低收入阶层能居有其屋。但是,保障性房屋仍然是供不应求。据统计,香港约有9万个家庭正在排队轮候,他们一般要轮候约2年,才可以申请到。

香港的问题不是没有土地,而是没有供应。香港前任财政司司长梁锦松在访谈节目中就指出,香港的住宅建设用地只占到7%,约70%的土地是没开发的。

3、新加坡模式

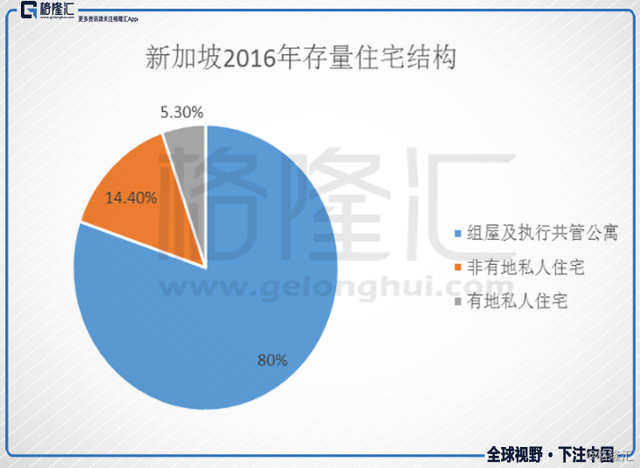

新加坡模式以政府建设廉租组屋为主体,私人住宅为辅。

核心的组屋制度模式是:新加坡政府通过强制低价征地,然后建造组屋,再以远低于市场商品房价格出售给符合条件的居民。早在1960年,新加坡当局就成立了建屋发展局(HDB),为居民提供廉租组屋。组屋居民能够拥有组屋产权。成立至今,HDB组屋覆盖人口比例由9%增加至82%,是绝对的住房主力。

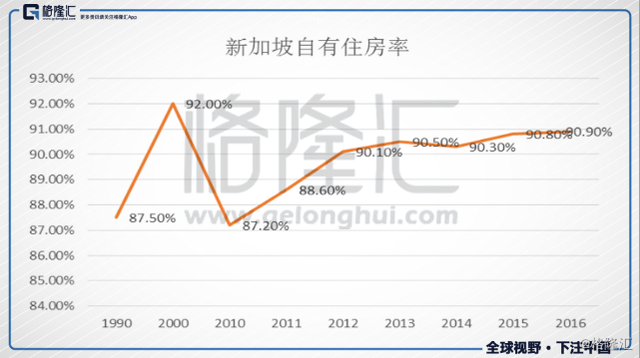

新加坡人口密度是7797人/平方公里,是世界人口密度第二高的国家。自1990-2017年,新加坡房价上涨了228%,但是靠提供的组屋,新加坡的自有住房率一直维持在90%的高位上,2017年新加坡的房屋自有率高达90.9%。

组屋制度以居民的收入为基准,而非成本,而且还提供住房补贴和充分的金融支持。基本上能覆盖到80%以上的居民,

比如满足低收入的组屋申请者最高可享受80000新元的住房补贴,仅需支付5000新元即可购买一间2室的组屋,而普通的中等收入的新加坡家庭仅需 2 到 2 年半的收入即可购买一套 4 室组屋。

4、德国模式

以私人部门提供租赁住房为主体的德国模式。

二战后,德国分裂为东德西德两个部分。前西德和前东德为了解决国民住房问题分别选择了“鼓励私人部门提供租赁住房”和“大量建设公共租赁住房”的手段。两德统一后,对比发现不论就居住成本、居住条件和人均住房面积方面,西德的“私人部门提供租赁住房”的解决方案都显著优于东德。因此,德国将这套方案渐渐推广,最终形成了现在私人供给型的租赁制度。

自1994年起,维持了长达15年的房价平稳,而且德国柏林的房价仅为4580美元/平方米,不到伦敦房价的五分之一。 供需决定价格,简单的讲,德国有足够的住房供给,而且需求基本保持稳定。

1978年德国人口达到高峰的8300万,随后人口增速变慢,2004-2011年进入负增长,人口总量基本保持在8000-8200万之间,也就是说需求没有大的增长。

但是二战后,建筑施工量逐渐增长,住房供应不断上升。德国的住房套户比(住房套数/家庭户数)1978年就达到了1.21,随后一直稳定在1以上。目前,德国人口总数约8200万人,住房存量已超过4000万套,平均两人居住一套房。

这也造就了德国特色的高度发达的私人租赁市场。

即使房价低,而且德国房价收入比还是下降,但是德国自有住房的比例却很低。根据2014年的统计数据,德国49.3%的人口居住在租赁住房,住房自有率仅有45.5%。

首先是德国制定了完善的住房和租赁法律体系,《住房建设法》、《住房补助金法》和《住房租赁法》等有力的保障了租房者的利益,而且还提供税收和住房补贴优惠。为了遏制住房投资,德国还出台了非常严厉的政策,如对于住房交易征收高额的税费,在持有环节也征收房产税,但出租可以获得税收补贴,增加了自有空置房出租,政府所有的出租房比例只占不到 10%;而住房合作社、住房出租机构、私人所有的出租房占到 90%以上。

出租房源充足的供应令到房租也维持在稳定的水平。

德国的房价稳定,购房的回报率不高,投资属性弱,而且也没有户籍制度,没有绑定太多教育等社会资源,仅仅是单纯的居住和消费,租房还能有补贴优惠,所以基本上更偏向租房。

2

阐述完以上的四种住房体系供应,可以知道,在98年房改后,我国的住房市场主要是拷贝香港模式。毕竟居住属性才是住房的第一属性,攸关民生,现在高房价带来各种弊端,开始反噬经济发展。

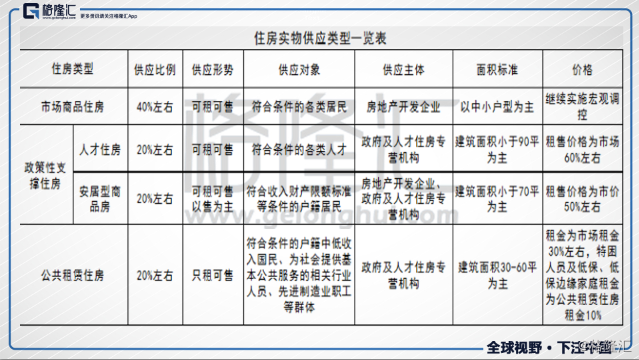

深圳现在尝试建立多主体供给多渠道保障租购并举的住房供应与保障体系,简言之就是“新加坡+德国”模式混合版,主要是新加坡模式。将住房分割成商品化市场和政策性供给,其中人才住房、安居型住房和公共租赁住房的供应主体是政府及人才住房专营机构,而商品房仍由房地产开发企业提供,同时也支持企事业单位等建设筹集各类政策性住房。

为什么是深圳率先打破“僵局”?有复制的基础吗?

最重要的基础还是钱,深圳2017年GDP预计可达2.2万亿元,名义增长12.87%。一般公共预算收入达 8624 亿元,其中,中央级收入 5292.4 亿元,增长 11.1%;地方级收入 3331.6 亿元,同口径增长 10.1%。最为重要的是,深圳财政收入并不依赖土地财政,

但是,许多其他地方政府财政收入极度依赖土地出让金。前阵子传出天津天房集团债券违约,而后天津发布公告实行人才引进,而后又匆匆出台补丁,要求引进人才两年内有房,否则户口作废,这与深圳的抢人截然不同,这是赤裸裸的抢接盘侠。而且,最近光伏补贴、新能源财政补贴都缩水了,政府也在开源节流。

从激励的角度看,新加坡是依靠低价强征和建屋发展局赤字,才能完成“居者有其屋”的构想。新加坡之所以能承受赤字,是因为低成本住宅能提升劳动力成本竞争力,有利于增加就业和企业税收。新加坡政府只有一级财政,有足够的激励效果,但是,对于我国来说,实行的是分税制,中央和地方在财权与事权方面并不匹配。据统计,中央占财政总收入比重超过50%;而在支出方面,中央占比却不到20%。地方政府为了发展经济,增加公共住房政策改善民生,由此提升的经济以及税收大头却被中央拿了,缺乏激励基础。显然,深圳的二次房改并没有广泛复制的基础。

我毫不怀疑此次深圳房改的决心,但是却有其自身的困难需要突破。

截至2017年底,我市常住人口1253万人,预计至2035年,常住人口将达到1800万人,新增约550万人,预计新增住房需求约180万套。综合考虑土地供应和住房建设筹集能力,将住房总量目标确定为170万套是必要的、可行的(其中约100万套公共住房)。

《意见》中也指出,要多渠道提高供给。但是,深圳最大的问题是没地。真的能完成这个指标?这是要打上个问号的。

就辖区面积而言,深圳全市国土面积为1993平方千米,相当于1.8个香港,但它却是一线城市里面积最小的。北京面积相当于8个深圳,上海相当于3个深圳,邻居广州也相当于4个深圳,直辖市重庆相当于40个深圳,差距更大。

经过三十多年发展,卫星图上看到深圳的开发建设土地占比已经很高了,深圳建成区面积为900平方千米,建设用地面积占全部国土面积的45%,高于香港(24%)和其他一线城市(广州18%,北京22%,上海37%)。

根据深圳市的规划,到2020 年,深圳建设用地上限是976 平方公里,截至2015 年已使用940平方公里。这意味着,2016 年起,深圳只有30 平方公里的新增建设用地指标,平均每年仅6平方公里新增建设用地配额,还得分大部分给商服、商业等,分到住宅头上少得可怜。

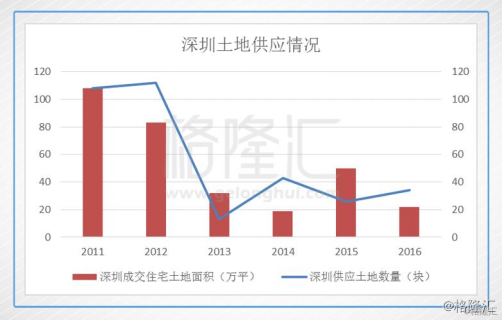

直接看近几年深圳土地供应就可以一目了然。以深圳商品房住宅市场为例,深圳新增住宅土地近几年保持在很低的水平,纵向看也是所有一线城市中最低的。

但是,哪有轻而易举的改革呢?不过,深圳能从一个小渔村发展到现在,经历的困难要比现在更多。将来即便做不到目标值,但随着公共住房逐步落实,都能分散一些刚性需求,改善下极度失衡的供需矛盾,也是踏出第一步。

3

写了这么多,很多人关心的还是房价。鉴以往而知未来。从新加坡的历史看,实行了双轨制后,市场化部分还是归于市场,而且增加公共住房供给必然挤压了商品房的供给,即使分流了一些刚性需求到公共住房,但是根据深圳发展的潜力,仍旧是供小于求的。

橘生淮南则为橘,生于淮北则为枳。一座城市的基因与城市中的人互为影响,互相成就。现在很多城市都在抢人,深圳是首个实行人才引进的大城市,现在为人才安居的问题头疼,而想方设法解决居住问题留住人。而有些城市抢人,却是为了吸引接盘侠提高库存去化。城市之间的格局高低一目了然,选择哪个城市不言自明。

经过此次大胆的房改探索,看好深圳的逻辑不能简单地停留在供需数量化的层面上。应当认识到,40年前改革开放深圳脱颖而出,现在面临房地产僵局,又是深圳跨出第一步,并非巧合,或许这就是一座城市的基因。看好深圳,是因为其敢为人先的精神、其开放进取的精神、其务实的精神。