(报告出品方/作者:国元证券,徐偲)

1. 速冻面米领军企业,立足华东拓展内陆

1.1 产品:深耕细作中西面点,产品结构不断丰富

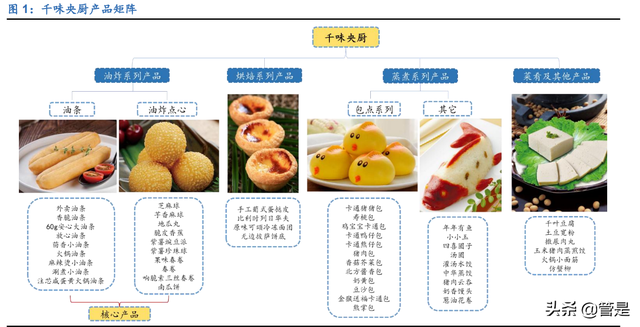

打造多维产品矩阵,业绩快速增长。公司主营面向餐饮企业的速冻面米制品的研发、生产和销售。经过近十年的经验积累和产品研发,公司形成了油炸类、烘焙类、蒸煮类、菜肴类四大类速冻面米制品的多维产品布局,截至 2020 年末在售产品数达368 个。2017-2019 年,公司总营收和归母净利润 CAGR 分别为 22.43%、26.17%。受新冠疫情影响,2020 年公司总营收 9.44 亿元、归母净利润 0.77 亿元,分别同比增加 6.20%、3.33%。

1)油炸类产品:主要包括油条系列及油炸点心系列产品,2020 年合计收入 5.21亿元,同比增长 6.03%,占比总营收 55.34%,是公司的核心收入来源同时也是传统优势业务。

2)烘焙系列产品:2020 年实现烘焙系列产品营收 1.88 亿元,占比总营收 19.90%。2019 年公司发布“焙伦”品牌,正式进军冷冻烘焙市场。

3)蒸煮类产品:2020 年蒸煮类产品实现收入 1.84 亿,占比总营收 19.48%。公司着重发力中式糕点的外观设计,其中明星单品卡通猪猪包广受欢迎。

4)菜肴类及其他产品:为满足客户对产品多样性的需求,2020 年公司净增加 24个菜肴类新单品,主要为平均价格较低的蒸煎饺、杂粮调理包等产品,实现收入 0.50亿,同比增长 121.74%。

1.2 历史:受思念之渔,细分赛道破局

复盘历史,千味央厨战略眼光独到,发挥脱胎于思念的产品、渠道先发优势,差异化竞争完成突围。

2002-2012 年,孕育于思念,积累产品、渠道资源。2002 年肯德基开始尝试中国本土化营销,推出早餐粥系列,就此打开了与彼时还在思念体内孕育的千味的合作窗口。在这一阶段,传统的速冻面米产品如水饺、汤圆、粽子等在消费者中广受欢迎,行业集中度较高,千味另辟蹊径选择在油条、芝麻球等细分品类上利用差异化竞争积累优势产品和渠道资源。

2012-2016 年,脱胎于思念,全面升级快速成长。2012 年思念业绩下滑,受困于食品安全事故,于年末宣布于新加坡退市。同年 4 月千味有限由郑州思念全资设立,千味央厨公司正式成立。2016 年公司进入百胜 T1 供应商体系。

2016 年至今,股份制改革实现独立,增资扩产高质量发展。2016 年公司完成股份制改革,正式从郑州思念体系中独立出来。通过三次增资,公司实现设计产能 10万吨以上,公司进入高质量发展优化期。2019 年,公司通过发布“焙伦”品牌进军烘焙市场,通过与海底捞建立合作切入火锅料领域。

股权集中,高管行业经验丰富,间接持股激发积极性。公司实控人为创始人李伟,其通过共青城城之集间接持有公司 46.87%的股份,股权高度集中。高层管理团队多曾在思念任职,拥有丰富的行业经验,并作为前海新希望及共青城凯利的有限合伙人间接持有公司股份。此外,2018 年 10 月 19 日京东子公司宿迁涵邦成为公司战略投资者,持股比例达 3.84%,双方约定在线上平台、线下业态、物流领域等方面进行合作。

1.3 渠道:直营经销双管齐下,立足华东拓展内陆

直营渠道绑定大 B 客户,经销渠道下沉渗透,双管齐下拓业绩。千味央厨主要采取直营和经销两种模式进行销售,其中直营渠道占比总营收约 40%。1)直营渠道:主要销售定制产品,公司独立设置了重客部,为百胜中国、华莱士、九毛九、真功夫、海底捞等品牌知名度较高的连锁餐饮客户提供服务。2)经销渠道:主要销售通用产品。公司通过设立经销商客户部,依托经销商对餐饮商户、团餐食堂、酒店、乡厨、社区团购等终端客户进行销售。截至 2020 年 12 月末,公司经销客户数量达 907家。2020 年经销渠道占比总营收 64.26%,2017-2020 年 CAGR 达 19.79%。

稳扎稳打华东市场,其他区域齐头并进。公司前两大直营客户必胜(上海)食品有限公司、福建省华莱士食品股份有限公司归属华东地区,2020 年两家客户收入占比总营收达 27.61%。凭借成熟的销售渠道的建立以及稳定的产品品质的维持,华东已成为公司的根据地市场,2020 年分区域收入占比达 54.10%。其它市场收入占比基本较为均衡,华中和华北是第二和第三大市场,随着下游直营客户的进一步发展,公司将巩固华东市场。同时依托子公司芜湖百福源的建立以及经销模式对于三、四线城市的渗透,公司将稳步向内陆挺进,中西部市场收入占比有望持续抬升。

1.4 财务分析:营收快速增长,盈利能力保持稳定

公司总营收及归母净利润近年来快速增长。2017-2020 年公司营业收入快速增长,3 年 CAGR 达 16.76%,2020 年营业收入达到 9.44 亿元,同比增加 6.20%。2017-2020 年公司归母净利润逐年提升,3 年 CAGR 达 18.05%,2020 年达到 0.77亿元,同比增加 3.33%。随着疫情得以控制、下游餐饮等客户逐渐复苏,2021 年Q1-Q3 公司总营收和归母净利润分别同比增长 45.92%和 16.01%。

烘焙类、蒸煮类产品抬升公司整体毛利率。公司 2020 年毛利率为 21.71%,较 2019年下降主要系因会计准则调整,2406.47 万元运输费用计入营业成本。还原后,2020年毛利率为 24.26%,较 2019 年略有下滑。2017-2019 年以来公司毛利率逐年上升,主要得益于高毛利的烘焙类、蒸煮类产品销售占比的提升。(报告来源:未来智库)

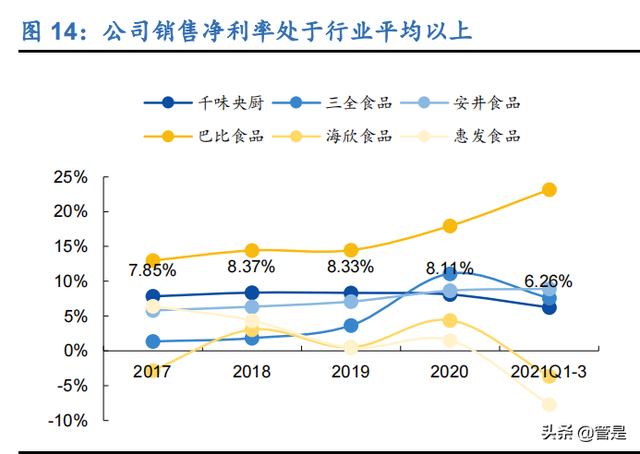

公司的盈利能力较强,销售净利率处在行业平均以上水平。2017-2020 年,公司销售净利率均保持在 8%以上,处于行业前列。这得益于公司良好的费用管控能力,2017-2020 年公司销售费用率一直维持较低水平,稳定于 5%以下,且呈下降趋势,处于同行业的最低水平,主要系公司业务以餐饮客户为主,广告宣传费较低。

2. 餐饮供应链空间广阔,B 端速冻大有可为

2.1 “三高一低”催化降本提效,多业态发展打开餐饮供应链空间

消费者外出就餐意愿加强,餐饮行业空间广阔。随着中国经济的不断发展,人民收入水平的不断提高,餐饮业迎来了快速发展。2019 年,中国餐饮收入达 4.67 万亿元,同比增长 9.38%。但相比美国市场,2019 年中国年人均餐饮消费仅为 3314 元,不足美国的五分之一,餐饮市场未来仍有较大发展空间。此外,根据中国餐饮大数据榜单数据显示,2018 年外出就餐同比增长 11%,远超同期家庭烹饪的 2%,同时外卖以 23%的增速快速扩张。外卖与外出就餐意愿的快速提升将进一步提升中国餐饮企业收入。

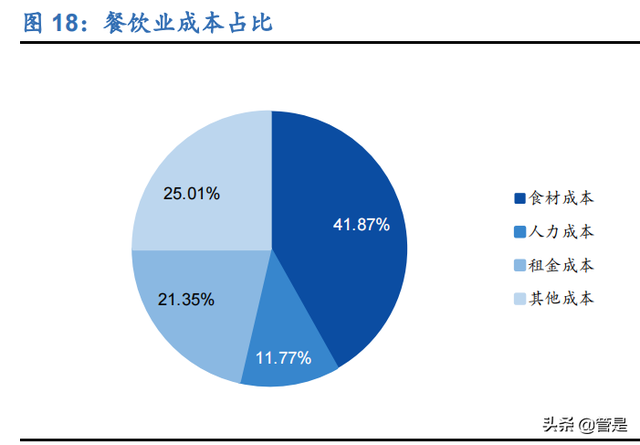

“三高一低”成餐饮企业发展困境,疫情催化供应链降本增效。近年来众多餐饮商家面临着房租、人力成本、食材成本不断升高、毛利持续降低的“三高一低”的困境,利润空间被不断压缩。根据《2018 年中国餐饮报告》显示,2018 年全国有近300 万家餐厅倒闭,倒闭率高达 70%。此外,疫情的冲击使得餐饮企业面临营收下滑的同时还要承担来自人力及租金成本的压力,亏损严重。众多中小企业因资金链断裂而不得不退出市场。在巨大压力下,餐企亟需通过餐饮供应链降本提效助力行业升级。而我们对餐饮下游业态进行拆分后,发现团餐、外卖、连锁、乡厨构成目前餐饮供应链主要需求来源。

团餐:抗风险高潜力餐饮业态,多痛点铸食材供应优质赛道。团餐是最具潜力的餐饮业态,下游直面 51.4 万学校/2.7 亿在校生、1570 万家机关单位/1.8 亿城镇就业人员,全国团餐受众约 6.7 亿人,接近中国一半的人口,2019 年营业额达 1.5 万亿元。疫情期间,由于团餐主要服务于机关事业单位、军队、医院等受疫情影响较小的消费场景,抗风险能力较强,2020 年实现营收逆势增长,预计达 1.53 万亿元。团餐行业存在上游议价能力弱、供应链集约化低等痛点,同时兼具采购量大品少、安全要求高等特点,促使其成为餐饮供应链应用的优质赛道。

外卖:疫情加速餐企建设外卖渠道,高时效性、高性价比需求助推餐饮供应链发展。近年来消费者对饮食便捷化需求不断提升,外卖产业持续快速增长,2011-2020 年CAGR 达 46.17%,远超同期餐饮平均增速水平。而疫情的爆发加速了餐饮企业建设外卖渠道,增强自身抗风险能力。根据阿里本地生活大数据,2019 年 4 月到 2021年 4 月间,餐饮企业门店中堂食+外卖模式比例从 35%提高至 40%,纯外卖比例从4%提高至 7%,且在疫情后稳定定在这一水平。此外,外卖的核心特点是便捷性,要求外卖餐饮店要尽量缩短备餐时间。订单的快速增长+缩短配送时间的诉求,决定了外卖餐饮店急需快速响应的餐饮供应链。

连锁:餐饮连锁程度稳步提高,高标准化倒逼食材供应链需求。近些年随着品牌和管理赋能的积累,我国餐饮企业连锁化程度不断提高,从 2015 年的 12.37%不断提升至 2020 年的 17.40%。但相比日美超过 50%的连锁率仍有较大提升空间。根据中国饭店协会调查,2019 年直营餐企平均门店数量为 50.77 家,同比增加 10 家;加盟餐企平均门店数量则为 159.32 家,同比增加 21 家。行业平均连锁化程度持续提高。而连锁餐饮企业出于管理效率、成本以及安全性考虑将助推餐饮供应链发展。

乡厨市场广阔,为餐饮供应链下沉奠定基础。农村家宴是我国传统饮食文化的重要组成部分,由于农村宴席聚餐人数多,原材料采购品种、渠道复杂,加工过程和加工方式不规范,一方面会造成宴席品质不同,给举办方增加过多负担,另一方面,会诱发食品安全风险。根据公司数据统计,目前农村宴席每桌成本约为 300-600元,每次约为 30-60 桌。广阔的农村家宴市场为餐饮供应链下沉到三、四线城市及农村奠定了基础。

2.2 降本提效推动餐饮供应链升级,第三方中央厨房前景广阔

2.2.1 中央厨房整合升级餐饮供应链,降本提效渗透率逐步攀升

中央厨房本质上是对餐饮供应链的整合升级和工业化改造。中央厨房负责将餐饮供应链中的食材采购、加工处理及物流运输等环节进行整合,由其向门店按需供应原材料/净菜/半成品,并提供配送服务。

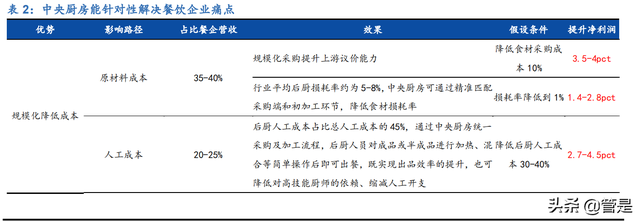

中央厨房通过统一的加工和调度提高集中化程度并降低综合成本,有望提升餐企9.1-14.5pct 的净利润。中央厨房通过规模化采购、节约后厨面积以及缩减后厨人工配置来有效降低餐企经营成本,扩大经营利润。此外,中央厨房能够确保菜品的标准化和安全性,有利于餐企实现规模扩张。根据测算,中央厨房能够提升餐企9.1-14.5pct 的净利润。

中央厨房连锁餐企渗透率逐年攀升,2018 年达 72.4%。根据中研普华产业研究院数据显示,中央厨房在连锁餐企中的渗透率从 2014 年 64.4%不断上升至 2018 年的 72.40%;国内中央厨房市场规模从 2014 年的 1270 亿元快速增长至 2018 年的2758 亿元,4 年 CAGR 达 21.49%。

2.2.2 自建央厨成本入不敷出,第三方央厨前景广阔

自建央厨产能过剩问题严重,过高的前期投入及后期运营成本入不敷出。根据华经产业研究院数据显示,截至 2019 年我国中央厨房产能利用率仅预计达到 55%。非理性、热启动、预见性不足,导致大部分中央厨房严重产能过剩,反噬企业利润,甚至出现倒逼前端加速开店的现象。目前,我国餐饮行业竞争格局较为分散,数量庞大的中小商家在餐饮行业中占据主导地位,而自建中央厨房高昂的前期投入以及后期管理成本显然不适宜当前我国中小餐企占主导的竞争格局。

第三方央厨相比自建央厨可节省建设、采购、运营成本、研发及品控能力更强,面对下游多元化市场未来份额有望进一步提升。第三方央厨是本质上是在自建央厨的基础上对餐企生产功能的进一步剥离,使得餐企从重资产向轻资产转型,更利于规模扩张。根据新思界产业研究中心数据显示,目前我国第三方中央厨房市场占有率仅为 14.4%。当前中国餐饮工业化趋势明显,餐饮供应链需求旺盛,我们认为第三方央厨未来份额有望进一步提升。

2.3 复盘日本速冻食品发展,餐饮端渗透率有望快速提升

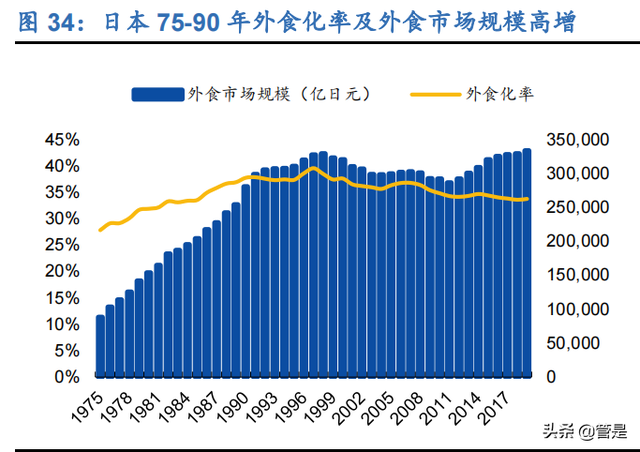

复盘日本速冻食品发展历史,1975-1990 年餐饮业的高速发展以及租金成本和人力成本的上升带动了餐饮端速冻食品的快速扩容。1975-1990 年间,日本餐饮业步入黄金发展期,外出就餐比例从 28.4%提升至 41.2%,广义餐饮市场规模从 8.78 万亿日元增长到 28.08 万亿日元,15 年 CAGR8.06%。同时租金成本与人工成本的不断提升催化了对于餐饮供应链升级改造的需求,带动了餐饮端速冻食品需求扩张。1975 年-1990 年间日本餐饮端应用速冻食品从 224.82 吨增长至 1990 年的 772.32吨,15 年 CAGR 达 8.58%,餐饮端占比稳定超过 60%。

我国目前经济和餐饮业发展水平与日本上世纪 1975-1990 年相近,随着我国冷链基建的持续完善,我国速冻行业迎来高速发展。2020 年中国人均 GDP 达到 1.13 万美元,外出就餐比例已超 30%,达到日本上世纪 80 年代水平。同时我国餐饮行业同样面临着降本提效的需求,随着我国冷链基建的持续完善,我国速冻行业迎来高速发展。2011-2020 年间我国速冻行业 CAGR 达 10.94%,2020 年时达 1393 亿元。2018 年时我国速冻食品餐饮端占比 36%,对比日本 1975-1990 年间的 60%以上,我国速冻食品餐饮端提升空间巨大。

3. 只为餐饮后厨之选,多维度铸造竞争优势

3.1 完善供应链解决餐企经营痛点,定制化服务增强客户粘性

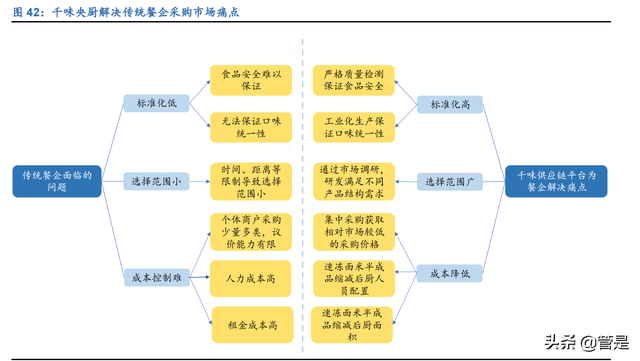

千味供应链只为餐饮后厨之选,解决传统餐企经营的多个痛点。以 B 端速冻面米制品起家的第三方中央厨房,千味有效避开了 C 端速冻面米市场三全、思念与湾仔码头的寡头竞争格局,实现错位竞争,通过开发出适应连锁餐饮企业加工工艺、后厨设备和厨师操作习惯的速冻食品和技术支持体系,解决了下游餐企标准化低、选择范围小和成本控制难的多个痛点。

全方位“保姆级”定制服务提供针对性解决方案,增强客户粘性。公司下设重客部主要为直营客户提供菜单设计、产品开发、产品销售、技术支持、干线物流运输以及后续服务咨询等在内的全方位定制服务。公司与餐饮客户定期研讨产品升级的解决方案及新品提案,同时对产品的后续加工条件、餐饮企业的后厨布局设计提供要求与建议。这种全方位“保姆级”的定制服务使得公司与客户深度绑定,通过不断增加新产品的合作,客户粘性降持续增强。

知名食材供应商提供信用背书,提前锁价防风险。千味与国内食品供应龙头,如中粮国际、益海嘉里、河南黄国粮业和郑州容大等均建立了稳定的合作关系,知名食品生产商在供应链中的背书能减缓下游餐企客户对于安全性的担忧。公司对于面粉类、米粉类、油脂类等通用性的大宗农产品根据销售、生产需求通过年度招标比价或议价方式确定供应商,提前锁定价格或批量采购,防范价格波动带来的风险。

3.2 直营端拥抱大 B 客户,经销端下沉渗透中小餐企

直营端绑定大 B 客户,优质客户集聚增强灯塔效应。百胜中国作为国内餐饮连锁的龙头对于供应商的硬件设施、研发能力、生产管理和产品质量控制能力有极高的要求,其与公司的长期合作以及对于公司的肯定为公司提供了强大的信用背书并形成灯塔效应,吸引了如华莱士、真功夫、九毛九、海底捞等知名餐饮品牌陆续与公司展开合作,使灯塔效应进一步增强。依靠下游直营客户稳定的规模扩张,2017-2019年间公司前五大直营客户销售额稳占总营收 36%以上。

经销端当地经销商渗透低线城市,助推公司挺进内陆。国内中小餐饮企业数量较多且较为分散,公司借助经销商在当地的销售渠道对于三、四线城市目标市场进行开发和渗透,可节省管理成本。依靠经销商赋能,公司 2017-2020 年间在华中、华北、华南及西南地区销售额 CAGR 均达 15%以上,尤其西南地区达 30.72%,未来公司将进一步渗透低基数的内陆广阔市场。(报告来源:未来智库)

直营模式定制产品价优毛利率高,经销模式主打性价比,双渠道量价齐增推动公司业绩开花。公司在直营渠道主要销售定制产品,2017-2019 年,公司直营模式下毛利率一直稳定高于经销模式8pct左右。2020年运输费用重分类计入主营业务成本,经销模式与直营模式的毛利率差距有所缩减。直营模式毛利水平高主要系定制产品相对于通用产品品质更好,同时附加定制化服务溢价性更高。此外,公司向百胜中国、华莱士等大型直营客户独家供应部分产品,毛利率水平得到进一步提升。经销端中小型企业重视成本最小化和短期效益,因此公司通用产品主打性价比,单价与毛利率低但销量较高。公司近年来除 2020 年疫情影响下直营模式销售单价略有下滑外,两端产品均呈现量价齐升的良好态势,推动公司业绩快速增长。

3.3 快速响应能力筑技术护城河,横向拓展焕发优势单品潜能

3-6 月完成定制研发,快速研发能力筑护城河。直营客户对定制项目的研发设定明确的时间要求,通常需要公司在 3-6 个月左右完成工艺优化、中试放大、生产并交货等全部工作。公司在快速研发方面保持了良好的记录,2018 年完成 40 多项新产品上市,其中为肯德基研发并上市了 7 个新品,得到了客户的肯定。2019 年,公司荣获百胜中国“技术研发奖”。快速研发能力为公司构筑了雄浑护城河,使公司不单单只是一个速冻面米生产商,而更是一个能够快速响应客户需求的解决方案提供者。

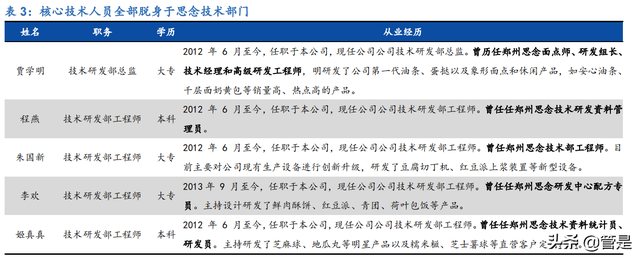

核心技术人员全部脱身于思念技术部门,投身千味持续注入研发动能。思念授之以鱼,2018 年 12 月 21 日以公允价值 56.69 万元(含税)转让给公司 10 项专利,目前在用专利 5 项,其中实用新型专利 4 项。这使得千味央厨在发展初期具有一定的产品及生产技术支撑。但更重要的的是,思念授之以渔,公司在脱身于思念的核心技术人员的带领下,截至 2021 年 8 月 25 日共获得 46 项发明专利,其中实用新型专利 8 项,外观设计专利 37 项。为公司提升生产效率、丰富产品矩阵、改善产品外观及质量、提升产品竞争力等方面提供了强劲技术支撑。

3.4 直营端门店业绩拓销量,经销端量增叠加单点势能增加拓空间

直营客户门店数高速增长叠加纵向拓展合作,为公司未来直营端业绩增长持续注入动能。依托公司最大直营客户百胜中国的规模稳定增长及纵向业务的拓展,2017-2019年,公司对其销售额由 1.78亿元增长至 2.73亿元,2年CAGR达 23.84%,稳占公司 30%左右的总营收。此外,华莱士、九毛九、海底捞等国潮连锁餐饮门店的高速扩张为公司在直营端销售额注入了高速增长动能,2020 年公司对华莱士销售额达 4000.19 万元,同比增长 55.82%。未来依托直营客户门店数和营收的进一步扩张及新客户的拓展,公司有望在直营端持续享有行业增长红利。

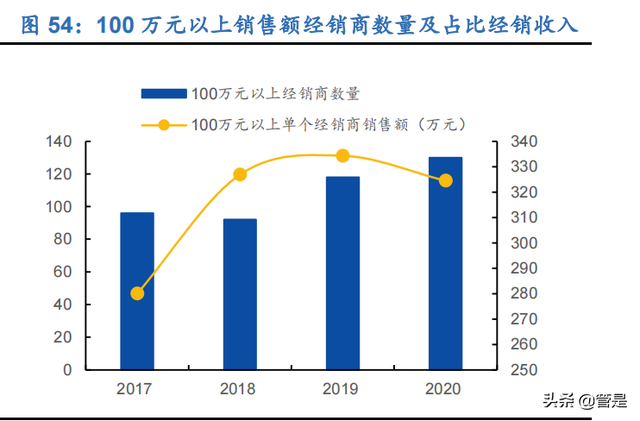

经销端经销商持续量增,返利买赠政策提升百万以上单点势能,打开经销端业绩增长空间。2017-2020 年间,公司经销商数量保持每年增速达 15%以上,为公司对低线城市的渗透提供增长极。此外,公司对经销商实施返利与买赠政策,返利额与买赠额与订货量挂钩,提升百万级以上经销商单点势能。2017-2020 年间,公司年销售金额 100 万元以上经销商客户单点势能由 280.08 万元增长至 324.48 万元。依托经销商数量总体的提升提供下沉动能叠加百万级以上经销商单点势能的增加,公司未来有望在经销端持续拓展业绩。

3.5 募投项目扩产提效,加速进军速冻面米餐饮市场

募资扩产突破产能瓶颈,总产能将达 19.6 万吨,是现有产能 12.8 万吨的 1.53 倍。最近三年,公司产品市场需求旺盛,产品销量稳步增长,2017 年至 2019 年公司产品销量 CAGR 达 18.15%。速冻米面行业具有较强的季节性,在销售旺季公司产销矛盾较为突出,现有的产能已无法充分满足来自市场的消费需求。公司募投项目新乡千味(三期)工程预计于 2023 年 6 月开始逐步投产,完全达产后将达 19.6 万吨,是 2020 年产能水平的 1.53 倍。公司产能总量落地节奏合理,随着产能陆续释放,公司业绩增长呈高确定性。

建设研究中心增强公司定制化服务能力,提升管理效率。在餐饮业迅速发展背景下,速冻面米制品需求愈加旺盛,公司业务规模将进一步扩大尤其是定制化业务,公司将通过募集资金扩建现有研发中心以及总部办公场地、购置先进研发、管理软硬件设备,确保公司定制化服务、新品研发、技术创新、质量控制等研发能力以及总部管理效率得以持续提升。

4. 盈利预测和投资分析

公司依靠完善的供应链、严格的全流程品控机制以及快速相应的研发能力为餐企提供降本提效的解决方案。B 端餐饮市场工业化变革带来广阔空间,公司通过直营端提升价格、经销端打开销量,实现量价齐增扩展营收。速冻面米餐饮端行业集中度较低,公司上市后通过扩产突破产能瓶颈,有望加速开拓直营及经销端客户,提升市占率。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 – 官方网站