栗田工业株式会社成立于1949年,以销售特定功能的设备或化学品为基础,并提供全面且专业的水处理解决方案。经过70年的发展,公司在锅炉水处理、工业废水处理、生活污水处理、工业超纯水供应和水循环领域,具有很强的技术储备及实战经验。无论日本经济、环保产业如何起伏,公司可以穿越周期,成为日本水处理领域的领军企业之一。

本文要点

◆栗田工业是日本水处理领域的领军企业之一。

栗田工业株式会社成立于1949年,以销售特定功能的设备或化学品为基础,并提供全面且专业的水处理解决方案。经过70年的发展,公司在锅炉水处理、工业废水处理、生活污水处理、工业超纯水供应和水循环领域,具有很强的技术储备及实战经验。无论日本经济、环保产业如何起伏,公司可以穿越周期,成为日本水处理领域的领军企业之一。公司总市值达3285亿日元(2019年3月31日数据),上一会计年度(2017/4/1-2018/3/31)实现营业收入2369亿日元,净利润160亿日元。

◆70年发展史证明,技术是水处理领域立业之本。

和国际水处理巨头苏伊士、威立雅一样,栗田工业在快速扩张过程中也非常重视自身研发实力的拓展,先进的水处理技术是栗田工业发展的基石,这种相对性优势也是当行业进入成熟期后公司能够屹立不倒的核心。公司在日本战后经济复苏、工业化浪潮、日本治污高峰、半导体革命、出口战略等过程中能够审时度势,提前储备并在市场竞争中形成比较优势。未来,公司将不断通过研发产品并寻求与IT、传感技术及物联网技术的结合,通过系统化解决方案以及人工智能推动的水处理自动化技术,为客户提供满足其需求的最佳解决方案。

◆对周期的前瞻及高质量的技术与产品造就栗田工业的超额收益。

公司作为日本水处理领域的领军企业之一,2010年至今,其PE估值基本稳定在15-25倍区间波动,并随下游工业的需求的变化和海外市场的经济发展而相应调整。从历史长周期看,其估值走势总体体现了日本经济周期、工业化、城镇化以及相应环保政策的演变过程。我们认为,公司的股价具有较好的超额收益,主要有以下三点原因:

(1)需对经济周期和行业发展趋势具有前瞻性;

(2)把握风口,提前储备技术、人才和商业模式;

(3)不断投入并改进自身研发体系,并以高质量产品快速适应变化的市场。

◆风险提示:中国、日本的环保政策、行业阶段、市场化程度、公司类型等均存在一定差异,日本的行业及公司发展仅起到参考借鉴作用,中国环保行业和公司的未来发展存在不确定性。

技术,水处理领域立业之本

栗田工业株式会社成立于1949年,致力于研发并集成各类实用技术,提供相应产品和服务,充分利用其综合能力解决客户所面临的水与环境问题,并提供全面且专业的水处理解决方案。经过70年的发展,公司在锅炉水处理、工业废水处理、生活污水处理、工业超纯水供应和水循环等领域,具有很强的技术储备及实战经验。更值得一提的是,无论日本经济、环保产业如何起伏,公司受到影响始终较小,可以穿越周期,成为日本水处理领域的领军企业之一。

截止2019年3月31日,公司总市值达3285亿日元,上一会计年度(报告期为2017年4月1日至2018年3月31日)总收入2369亿日元,净利润为160亿日元。

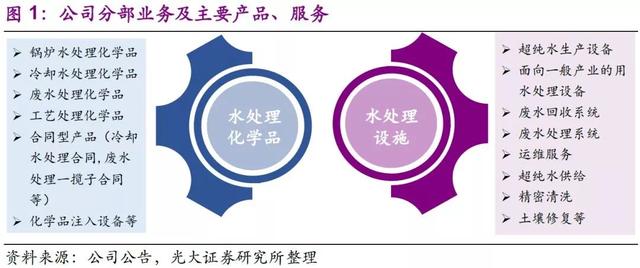

公司业务板块由水处理化学品及水处理设施两部分构成。

(1)水处理化学品:主要提供水处理化学品、废水处理化学品的各种药剂或解决方案,广泛服务于钢铁、石油石化、制浆造纸、食品医药、电子、汽车等各个领域。

(2)水处理设施:包括水处理设备的销售和相关运维服务,废水处理系统和废水回收(再循环)系统,还可提供工业应用供水的系统如超纯水供应、精密清洗、土壤及地下水修复等各种水处理相关服务。

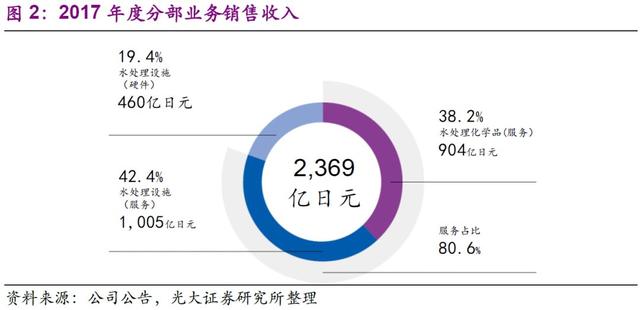

2017年度公司销售收入总计达2,369亿日元。其中,水处理化学品分部收入为904亿日元,占比38.2%;水处理设施分部收入占比61.8%,包括水处理设备销售收入460亿日元及水处理设备运维服务等收入1,005亿日元。这实际体现了公司的战略定位:并非仅销售特定功能的设备或化学品,而是依靠其技术提供满足于客户需要的专业服务,以帮助其降低生产成本、提高生产效率、减低其业务活动对环境的负担。

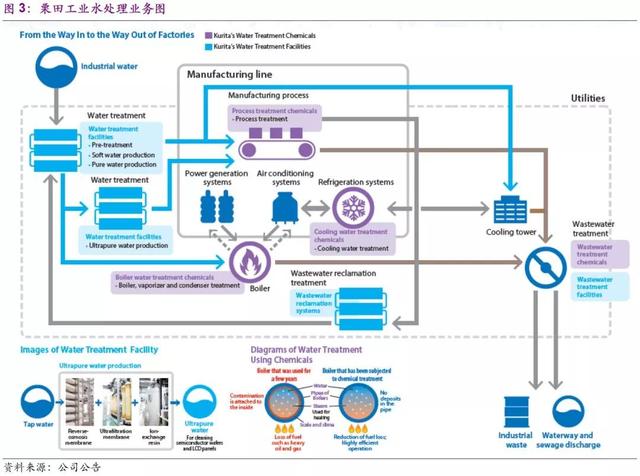

工业水处理方面:按大类划分可分为冷却水处理及工业末端废水处理;前者以去离子、除硬度或除杂为主,更类似于循环利用;后者如高浓度有机废水、重金属废水等,处理工艺复杂、难度较大。公司提供的水处理服务涉及工业生产的各个环节,前期以锅炉供水、冷却水处理药剂切入,后逐步完善工业废水药剂和工业超纯水供应设备能力。我国国内环保上市公司中可与之对标的公司为上海洗霸(603200.SH)。

药剂方面:公司可生产超过4,000种标准的水处理化学品;

设备系统方面,公司可以提供的水处理设备系统包括并不限于:优化设计的水处理系统,用于生产对于半导体和液晶显示器生产必不可少的超纯水,以及细菌污染最低的药用矿泉水;废水处理系统,用于净化工业废水,并回收利用。此外,公司还提供一系列中小型设备,以改善现有设施并缩短交货时间。公司有两大水处理设施制造基地,分别位于静冈和山口。

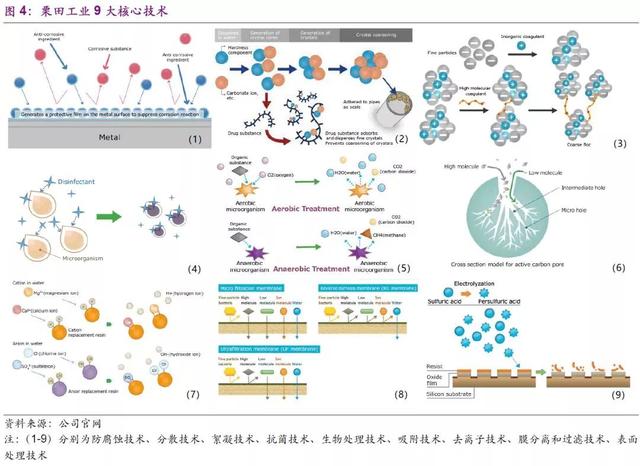

(1)防腐蚀技术:水处理化学品领域使用,以防止锅炉水或冷却水系统(如管道和热交换器等)的部件腐蚀。

(2)分散技术:将形成水垢的盐分散在锅炉水和冷却水中,并防止其粘附到水系统的相关部件(管道、热交换器等);该技术主要用于除垢剂的开发。

(3)絮凝技术:使用电中和以及聚合物的絮凝技术,用于将细小的污垢颗粒和水中的杂质聚集成更大尺寸的颗粒使其更易于处理;该技术主要在废水处理化学品和污泥处理化学品的开发中使用。

(4)抗菌技术:用于防止由水中微生物繁殖引起的水质恶化,阻止粘液粘附到热交换器和分离膜上,以及杀死和控制微生物的传播;该技术主要用于冷却水处理化学品和RO膜等产品的开发。

(5)生物处理技术:包括并不限于使用微生物分解废水中的有机物技术,以及使用甲烷发酵等生物代谢的能量回收技术;该技术主要用于各种废水处理系统的开发。

(6)吸附技术:使用活性炭和其他材料吸附和去除溶解在水中的离子,有机物和其他杂质;该技术主要用于废水处理和除臭处理应用的开发。

(7)去离子技术:通常通过离子交换树脂或电去离子装置去除水中的离子;公司根据要去除的离子的类型和性质以及处理水纯度的要求,在净水器中使用该技术。

(8)膜分离和过滤技术:使用由各种材料(例如有机化合物和无机化合物)制成的分离膜从水中去除悬浮固体、细颗粒和溶解物质(有机物质,离子);公司根据原水的质量和处理后所需的水质,在膜处理设备中使用该技术。

(9)表面处理技术:用于清洁电子工业中的硅晶片和玻璃面板的表面,尤其是半导体和液晶面板制造领域;该技术主要用于为半导体和液晶制造工艺提供高附加值的器件。

先进的水处理技术是栗田工业发展的基石,也是当行业进入成熟期后公司能够屹立不倒的核心。在日本的水处理行业中,公司在所持专利数量方面处于领先地位。其创新产品和技术系统及其核心技术的长期培育也证明了其致力于保持技术驱动型公司的承诺。2017年度,栗田工业研发费用为53亿日元,占销售收入的2.2%。

公司继承了日本在核心设备及技术上全球领先的优势,并在日本、德国、新加坡分别建立研发基地,以推动其水处理技术在全球范围内的研发与应用。其中,日本研发中心为国内一流的“水和环境”研发机构,也是栗田工业技术研发的大本营;Kurita Europe GmbH (德国)以冷却水处理等化学品的研发及合成、水质分析等为主; Kurita R&D Asia Pte.Ltd(新加坡)以海水淡化、污水和废水回收利用等技术的研发为主。公司依托其核心水处理技术优势,开发出一系列产品及服务,将业务拓展至水处理各个领域,以点带面,遍地开花。

值得一提的是,国际水处理巨头苏伊士、威立雅在快速扩张过程中也非常重视自身研发实力的拓展,这也是这类企业在全球水处理规范化及精细化大潮中能够脱颖而出的原因。

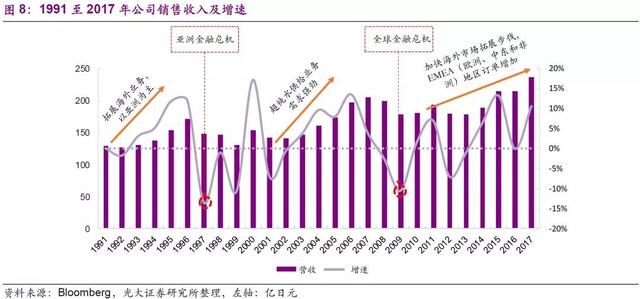

我们以可获取的财务数据进行分析,虽不能全面覆盖公司全部发展历史变化,但依然可以总览近30年来公司的财务指标情况。1991至2017年间,数据更多体现的是公司海外业务的拓展,也可侧面反映公司的技术优势有助于提升行业认可度。从整体上看公司营业收入较为平稳,虽经历过几次业绩波动,但整体呈上升趋势。

具体来看,1991至1996年间,日本受房地产泡沫破裂影响,经济发展陷入停滞,公司经营风险上升,业绩增长面临压力。在此情况下,公司一方面利用其技术优势,拓展服务范围;另一方面,积极拓展海外业务,特别是亚洲地区,海外超纯水供应设施订单显著增加,这使得公司的营业收入在低迷的国内经济形势之下仍能保持小幅上升趋势。

1997年,公司销售收入在亚洲金融危机与疲软的国内需求双重压力下,下降14%;进入21世纪,全球经济回暖,2002至2007年间,国内外电子行业对超纯水需求强劲,公司利用其超纯水供应外包业务实现迅速恢复并获得较快增长;2008年受到全球金融危机冲击,公司销售收入下降,其后公司进一步加快海外拓展步伐,业绩逐渐回稳上升。

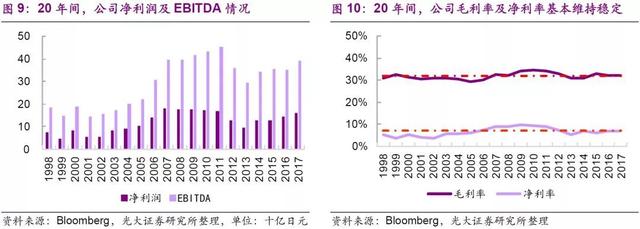

分析栗田工业近20年的EBITDA及净利润,我们注意到,尽管2008年的全球金融危机对公司销售收入造成较大冲击,但在此期间,公司的EBITDA和净利润并未出现显著下滑,反而在2011年之前,EBITDA始终保持上升趋势,原因主要有两点:

(1)公司在全集团范围实行严格的成本控制,建立起稳健的成本控制体系,2009年度,公司销售费用、管理费用及其他一般费用支出较上一年度减少10亿日元;

(2)公司将业务组合向高利润率的服务业务倾斜与拓展。

2013年,海外扩张带来公司管理成本的大幅上升,叠加竞争加剧导致毛利率下降,公司EBITDA及净利润出现下滑,但在随后几年缓慢回升。20年间,公司毛利率及净利率基本维持稳定。

此外,公司资产负债率始终不高,维持在23%左右,这体现公司并非以大举负债形式从事环保业务的模式,而以技术及设备进行轻资产拓展,以提供综合解决方案为主要发展方向。当前,国内很多环保公司在经历了2018年“杠杆周期”下行的压力后,投资意愿下降,同样正在向轻资产转型,不同于此前大举拓展重资产类运营项目。

在此背景下我们可以从栗田工业借鉴的是:

(1)技术和服务一直是核心;

(2)行业口碑维护和市场拓展并重;

(3)公司的技术能力水平及所在行业的市场空间制约其市值瓶颈。

公司将自己的技术做到市场及客户认可的水平,这种比较优势也是公司可持续发展的原因。未来,公司仍将不断通过研发产品并寻求与IT、传感技术及物联网技术的结合,通过系统化解决方案以及人工智能推动的水处理自动化技术,为客户提供满足其需求的最佳解决方案。这也是新时期,世界范围内传统环保公司的发展方向。

70年,且看栗田工业穿越周期

环保行业具有很强的共生性和周期性,尤其在公司主要从事的工业水处理及水环境治理领域。全球范围看,很多工业环保公司在工业周期下行阶段很难逃过被淘汰的命运,栗田公司在日本经济70年风云变幻中存活并发展,对周期的前瞻并提前做好技术储备,确实值得国内公司借鉴。

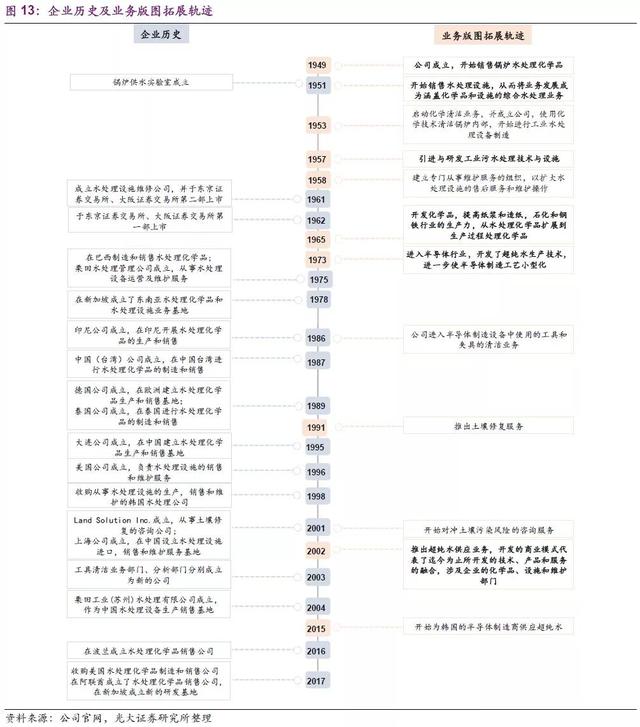

栗田工业的发展史高度契合战后日本经济的发展史,我们将栗田工业公司发展历程归纳为5个大的阶段,即50年代战后恢复期,60年代日本工业化建设期(前工业化时期),70年代治污高峰期(后工业化时期及房地产迅速发展期),80年代半导体腾飞期,以及90年代全球扩张期;公司的各项重大业务拓展或战略部署都基本符合日本经济各个发展阶段的重点。

公司通过技术引进与产品研发,不断拓展水处理新应用、新领域。凭借其对行业的敏锐洞察力与快速行动力,积极储备,迅速布局,待周期高峰到来之时,已是弹备粮足,而后乘风借力而上,创造出一部灿烂辉煌的70年企业成长史。

起步的50年代:锅炉水处理化学品起家

公司初期成长阶段,恰逢日本战后经济快速恢复、工业化迅速发展时期。战后,日本为迅速恢复生产力,集中优势资源迅速恢复经济,同时政府根据发展需要,制定了一系列产业发展政策,为各产业部门提供基本的能源及原料支持。政府实行倾斜生产政策,即一切经济政策的重点都集中于转向努力增产煤炭,生产出来的煤炭重点地用于增产钢铁,所增产的钢铁、钢材又转而用于增产煤炭;煤炭不足,进口重油加以补充,并使重点增产煤炭的效果有步骤地在各种产业上反映出来(内野达郎《战后日本经济史》)。这一倾斜生产政策,为工业化发展奠定了物质基础。

1949年,栗田工业以销售锅炉水处理化学品起家。其创始人Haruo Kurita曾于日本海军部队服役,退役之后,将当时海军采用的先进水处理技术应用于公司产品开发。公司的锅炉水处理化学品主要用于防止锅炉故障并帮助其有效运行,且提供的化学品在成分和化学效应方面均符合高安全标准。

为在市场站稳脚跟,公司组建专业的销售团队,努力打开市场,提高知名度。1951年,成立锅炉供水实验室,加紧技术研发与提升。与此同时,公司凭借其在水处理领域积累的经验,将水处理设施销售纳入其业务范围,从而将业务领域扩大至化学品和设施的综合水处理业务。

腾飞的60年代:借工业化浪潮站稳脚跟

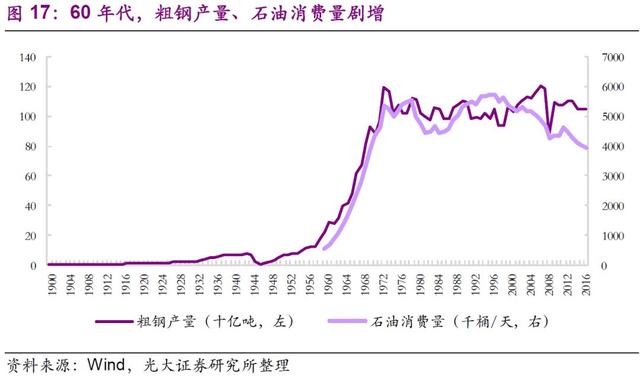

50年代中后期,日本进入工业化迅速发展阶段。政府的扶持重点从基础产业向成长型产业转变,从发展“瓶颈”产业转向着力推动“支柱”产业和“出口导向”产业。此时政府推行产业合理化政策,重心放在煤炭、钢铁、电力、造船等行业,推动这些产业的设备及技术升级,降低成本,着力提高生产能力及效率,并辅以一系列出口优惠金融政策及贸易政策。

1963年,日本政府发布《关于产业结构的长期展望》,将加快发展重化工业作为产业政策的重要目标。在国民收入倍增计划框架下,政府提出了促进产业结构高级化目标,推动形成以附加值高的重化学工业品出口为主的出口结构,对石油精炼、石油化工、人造纤维等化学工业“提供绝对的保护和发展援助”。

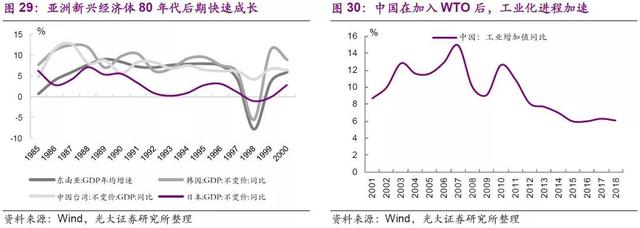

总体来看,日本政府在此阶段的产业政策呈现出明显的向重工业特别是向重化学工业倾斜的特征,且技术改造与升级在其中扮演关键角色。事实上,在这一系列产业政策的调整下,日本战后产业结构发生了显著的变化。日本战前是以纺织业为中心的轻工产业结构,直到50年代初,轻工业产品仍占出口的半数。但在1955至1965年间,日本重化学工业比重从44%上升到63.7%,且这十年间,不同行业技术进步占生产增加的贡献度中,重化学工业的比重最高,达72.3%。到1970年国民收入倍增计划结束时,重化工业占制造业的比率达73.1%。(《日本战后化工发展战略及其社会基础》,廖正衡)

公司前期储备的锅炉水、冷却水处理技术在此阶段较好的契合了产业发展。工业化,特别是重化工业的发展,推动锅炉水处理化学品及设备的需求迅速增加。栗田工业经历初期的业务开拓和积极的技术引进与开发,已经积累了一系列适应市场需求的技术与产品,如:离子交换树脂、水软化及纯水设备等均为公司具有核心竞争力的产品。同时,公司不断学习并获取过滤设备、流量控制等多项技术,在工业化的浪潮之下,订单数量迅速增加,强势确立了锅炉水供应市场地位。

而后公司也是以此为基础,利用60多年积累的锅炉水处理经验和专业知识,不断开发出多用途锅炉水处理化学品系列产品:如高性能脱氧剂,能够在调节pH值的同时防止腐蚀和结垢;污泥分散剂,能够在运行时去除水垢的可溶性试剂;保护供水系统的防腐剂,保护蒸汽和冷凝水回收系统免受腐蚀,以及用于防止锅炉不使用时腐蚀的锅炉维护剂;满足磷法规的无磷锅炉水处理化学品和增加锅炉水除垢潜力的同类产品;处理由食品和食品添加剂制成的化学品等。

出击的70年代:迎治污高峰“再下一城”

二十世纪50年代末,栗田工业管理者赴美国调研考察。当时美国利用战后经济优势及国外廉价资源,经济持续高速发展,但与此同时,环境破坏带来的危害逐步显现。多诺拉烟雾事件、洛杉矶光化学污染事件等,激起民众对环保问题的强烈关注,大量的环保行动在全美范围兴起,倒逼美国政府出台相应法律法规规范污染行为。在水污染治理领域,1948年,《联邦水污染控制法》(FWPCA)出台,揭开了控制和管理水污染的大幕。此后,美国国会对水质污染问题持续关注,并多次修正该法案。伴随着废水排放标准的日益趋严,美国的工业废水处理行业迎来了发展契机。

当时的日本,尚处于工业化建设时期,整个社会沉浸在经济大发展的繁荣浪潮中,尚未关注到环境的变化。而栗田工业的管理者从美国的发展中,敏锐地察觉到工业废水处理领域巨大的发展前景。

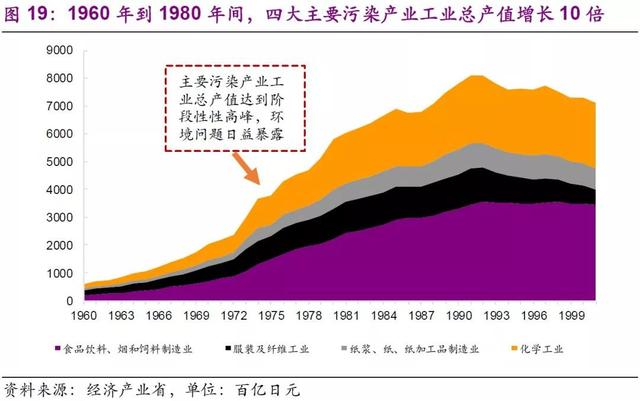

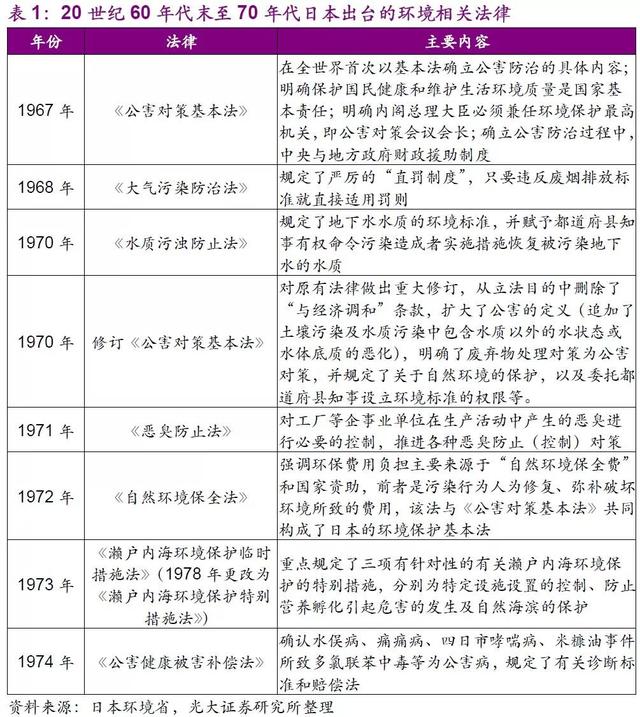

二十世纪60末到70年代间,在工业化浪潮之下,日本国内食品饮料、服装、造纸、化学等主要污水排放行业规模也迅速扩大。1960年到1980年间,这四大行业的工业总产值由58,149亿扩大至581,751亿,增长了10倍。与之相伴的,是环境问题的日益凸显。四害(痛痛病、水俣病、哮喘病、第二次水俣病)的爆发激起民众对环境问题的关注,公害问题成为了尖锐的社会和政治问题。政府再也无法对环境问题视而不见,20世纪60年代末至70年代,一系列环境保护、污染治理相关法律密集出台,日本工业污染治理高峰到来。

20世纪50年代末至60年代间,公司开始增加对工业废水处理领域的投资及研发。

一方面,公司运用其技术优势,不断拓展污水处理设备、生物处理技术及土木工程相关能力,并获得絮凝沉淀、过滤、电解除硅、化学添加剂等专项设备和技术。同时,公司注重技术的获取和人才的培养,从德国、美国引进领先技术并派工程师到德国学习,把最新的废水处理(生物、物化处理)技术和文件带回日本。

另一方面,公司积极开发化学品,同时改进纸浆和造纸,石化和钢铁等行业的生产工艺流程,控制与减少污染物的排放,提高生产力,从水处理化学品扩展到生产过程处理化学品。

50年代末期进入工业污水处理领域的栗田工业,此时已积累了大量的技术研发成果与充足的人员储备。随着治污需求的增加,公司迅速铺开市场,获得大量订单,遥遥领先于同行业竞争者。与此同时,公司通过与政府积极合作,参与各类培训及技术推广。期间,其研发生产的曝气式污水处理设备、高密度含油废水处理装置、污泥脱水装置MSP过滤器、污泥脱水装置MSP过滤器、生物硝酸法设备等均在市场上取得了成功。

与此同时,城镇化进程也在持续推进,由此带来生活污水处理市场需求的迅速增加。日本的城镇化始于明治维新,直到“二战”前期日本的城镇化水平依然落后于欧美,经历“二战”洗礼后,在随后的工业化发展阶段,日本的城镇化速度也提升较快。根据世界银行数据,日本的1960年的城市人口比例已经达到63%,1975年达到76%,70年代中后期开始,日本的城镇化进入稳定阶段。随着城镇化进程的推进,城市住房建设迅速增加,1960至1978年间,日本住宅建筑投资由37,069亿日元攀升至226,994亿日元,涨幅达512%。

1960年,栗田工业从德国引进相关技术,进入人体排泄物处理领域。公司推出具有低成本优势的厌氧消化处理设备,操作简便,加工速度快,迅速成为市场畅销产品。与此同时,公司不断进行技术升级,推动处理技术从厌氧消化向好氧消化转变,并领导了臭氧技术以及稳定有效地去除氮的反硝化技术等排泄物处理技术在日本的发展。

栗田工业于1970年全面进入生活污水处理领域,期初公司落后于大型生活污水类的其他公司,但在1978年公司将生活污水处理设立为核心业务之一后,开始与其他国内该领域的公司进行合作,并通过核心技术,如盘式旋转式污水处理设备,氧化活性污泥处理沟渠等获取项目,在生活污水处理领域占据一席之地。

70年代中期及后期,工业废水处置装置及生活污水处置装置销售额分别达到高峰,而此时的栗田工业早已做好充足的准备,迎治污高峰公司“再下一城”。

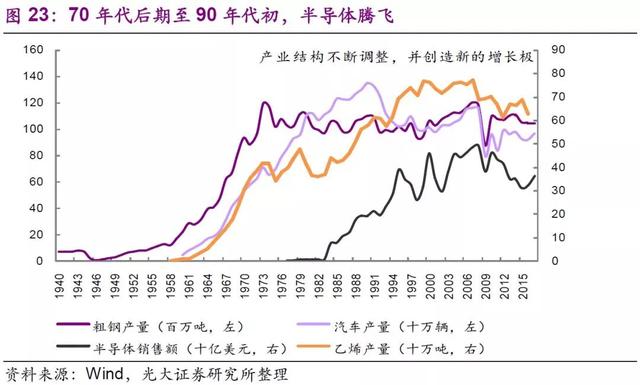

进阶的80年代:凭半导体腾飞傲立潮头

如果说70年代及之前日本经济增长的主角为钢铁、石化、汽车等工业,那么70年代后期至90年代初,电子行业特别是半导体行业则是当之无愧的新的增长极。1977至1995年间,日本半导体销售额从1.6亿美元迅速增加至388.3亿美元,增长了243倍。

20世纪70年代初,栗田工业从美国引入RO(反渗透)膜技术,并开始开发超纯水生产设备。1973年,公司正式进入半导体行业,并在日本推出了第一台反渗透膜设备。其将反渗透技术引入电子工业,产生了划时代的效果,纯水生产设备的负荷较之前降低了10%,产率由50%提高到95%(《日本环保设备产业发展过程与国际竞争力的影响因素分析》,松原乔)。1975年,公司推出自行研发的“双高系列”超纯水生产设备,回收率达到90%以上,迅速成为市场上的畅销产品。与此同时,公司采用RO、超滤、微滤等膜处理技术,加快其技术研发及市场拓展,市场份额迅速扩大,成为日本第一大超纯水生产设备供应及运维服务商。

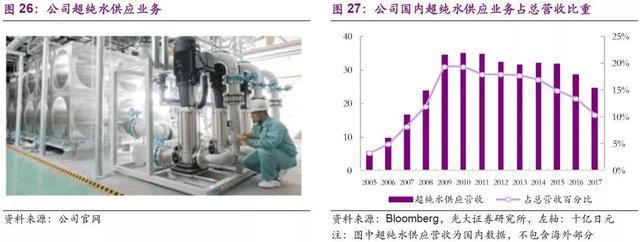

栗田工业又一次在电子行业起步初期,迅速切入市场,通过技术引进与自身研发,率先形成领先于市场的技术优势,随即乘着电子行业飞速发展的东风,实现自身规模的进一步扩大与业绩的稳步提升,牢牢坐稳行业领导者的位置。进入21世纪后,公司在电子行业的服务业务迎来新一轮增长,这主要得益于公司于2002年开始推出的超纯水供应业务。

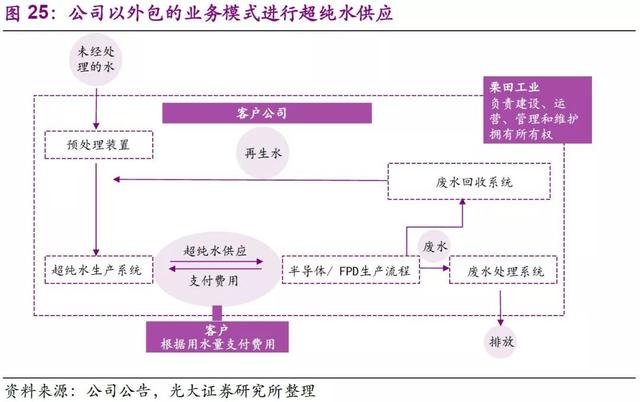

公司早期的业务模式,以销售超纯水供应设备及提供运维服务为主,然而电子行业对设备的需求波动较大,导致公司订单数量也随之出现较大波动。为稳定收入,公司开始采用BOO形式,推出超纯水供应外包业务,即公司在客户工厂安装超纯水生产系统及一系列配套设施,并负责所有的运营、管理及维护,客户根据其超纯水用量支付相应费用,业务模式由销售设备向直接供应超纯水转变。

公司的超纯水供应业务大大减少了电子行业特别是半导体及LCD制造商在水处理设施上的初始投资及运营成本,迅速获得市场青睐。随后几年,公司超纯水供应业务迅速发展,2005-2009年间该业务的营业收入年均增速达57.6%,2009年此单一业务占比达公司总营业收入的近20%。此后,虽然由于国内需求的有限性及日本电子行业的低迷限制了公司业务的进一步扩大,甚至出现下滑趋势,但超纯水供应这一商业模式被市场广泛接受。2015年,公司开始为韩国半导体制造商供应超纯水,将超纯水供应业务与其海外扩张战略结合,寻求新发展。

公司还拥有大量的中小型水处理设备,一个例子是Makuace UP-R,一种用自来水制造超纯水的标准型设备。公司的高性能反渗透膜,紫外线消毒器,deminars和超滤膜等技术设备也可以采用小型单一包装。Makuace UP-R可放置在使用点附近,以节省空间并大幅减少现场施工。

扩张的90年代:搭国际化列车平稳前进

迅速而准确的市场判断、前瞻性的技术和人才储备,使得栗田工业在日本国内水处理领域处于领先地位,但由于日本国内市场需求有限,且受到“尼克松冲击”、石油危机等的影响,进入80年代后,日本经济增速放缓,成为制约公司规模进一步扩大的障碍。与此同时,日本政府长期采取的贸易立国政策带来持续的国际收支顺差,这一方面导致日本同其他国家特别是美国的贸易摩擦加剧,另一方面使得日元面临巨大的升值压力。1985年的“广场协议”揭开了日元急速升值的序幕,1985年2月至1988年11月,日元对美元名义汇率升值111%,致使日本出口企业的国际竞争力大大减弱。于是,越来越多的企业开始寻求新的发展方式,即由商品输出转为资本输出,进行海外直接投资。

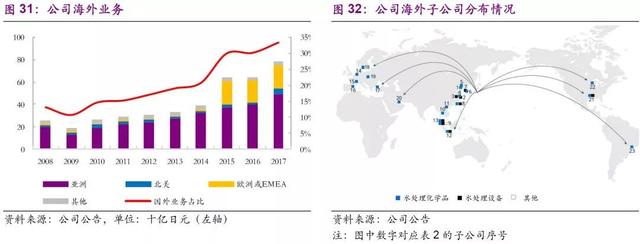

1975年,栗田工业在巴西设立公司,制造和销售水处理化学品,开始了其海外扩张的探索。1978年,公司在新加坡成立了东南亚水处理化学品和水处理设施业务基地。进入20世纪80年代后,栗田工业逐步加快海外扩张及国际化步伐,先后在印尼、中国、德国、泰国、美国、韩国、波兰、阿联酋等国家设立公司,从事水处理相关业务。时至今日,海外市场已成为公司重要的战略组成部分。

公司早期的海外扩张可以分为两个主要的阶段:80年代中期至2000年主要集中在东南亚、韩国,以及中国台湾;进入21世纪后,加快在中国的拓展步伐。一方面,这样的海外拓展契合了新兴经济体产业发展阶段及历程;另一方面,说明公司技术、产品及服务在各类市场均有一定的认可度。

近10年来,栗田工业国外业务发展迅速,国外业务销售收入由2008年的260亿日元上升至2017年的786亿日元,增长了三倍。国外业务占比也由13%扩大至2017年的33.2%。其中,亚洲国家(包括中国、韩国、泰国、新加坡等)为其早期海外扩张的主战场,长期占据公司海外业务收入的一半以上,2015至2016年间,公司集中于欧洲、中东、非洲地区设立公司,使得该地区业务显著提升。截至2018年3月,栗田工业共在全球18个国家和地区拥有58家公司(包含日本国内公司)。

获取超额收益的原因及估值水平

对周期的前瞻及高质量的技术与产品造就栗田工业的超额收益。公司的股价走势总体体现了日本经济周期、工业化、城镇化以及相应环保政策演变过程。我们认为,获得投资超额收益需要重视以下3点:(1)需对经济周期和行业发展趋势具有前瞻性;(2)把握风口,提前储备技术、人才和商业模式;(3)不断投入并改进自身研发体系,并以高质量产品快速适应变化的市场。

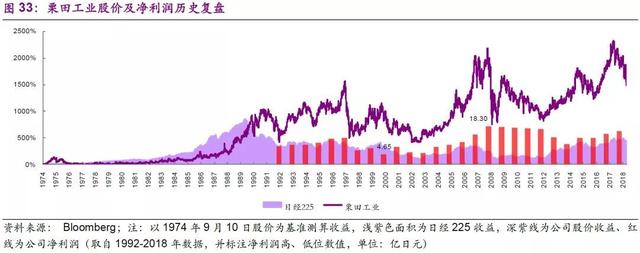

我们对1974-2018年栗田工业股价及净利润进行了复盘。公司作为的领先的水处理设备及服务商,受下游工业企业需求影响较大。20世纪70年代是日本污染防治的兴起阶段,公司股票在1974-1975年获超额收益;在80年代后期日本半导体腾飞期间通过RO技术供给超纯水,公司抢占市场使得业务快速发展,并不断拓展海外项目;90年代中期,海外项目收益增加叠加市政环保设备需求释放高峰,带动公司超额收益增加;2003-2007年全球经济繁荣,公司超纯水供给业务需求强劲,业绩也随之回升,同时不断拓展中国地区业务;2013-2014下游如半导体行业增速下滑,使公司业绩受影响,2015年后行业开始回升,业绩逐渐转好。

公司作为日本水处理领域的领军企业之一,其PE估值基本稳定在20倍左右,随着下游工业的需求的变化和海外市场的经济发展而波动,其领先的行业技术和相关产品在海外市场的成功拓展使得公司能够享有稳定的估值水平。

风险提示

中国、日本的环保政策、行业阶段、市场化程度、公司类型等均存在一定差异,日本的行业及公司发展仅起到参考借鉴作用,中国环保行业和公司的未来发展存在不确定性。