概要

在新冠肺炎疫情对世界造成冲击、单边主义和保护主义抬头的背景下,亚太15国在推进区域经济合作道路上经过多年努力,于2020年11月,正式签署区域全面经济伙伴关系协定(RCEP),十个成员国完成协定批准(满足至少九个成员国批准的条件),于2022年1月1日顺利生效。RCEP在疫情冲击下仍如期签署和生效,是多边主义和自由贸易的胜利成果,成为经济全球化进程中的一个新引擎,将为区域乃至全球疫后经济复苏提振信心。

1三成总量在国际贸易中举足轻重

RCEP是当前全球规模最大的自贸区,覆盖了大约全球30%的人口、经济总量,贸易规模及资本流动规模。在全球生产网络中,RCEP与欧洲、美洲形成三足鼎立之势。

根据海关贸易数据,2021年,我国对RCEP其它14个成员国进出口12.07万亿元,增长18.1%,占我国外贸总值的30.9%。从石化行业来看,2021年,我国对RCEP成员国石化贸易额达2545.7亿美元,同比上涨34.9%。占我国石化贸易总额的29.5%。无论国际货物贸易,抑或是石化化工贸易,RCEP贸易额皆占总量约三成,在国际贸易格局中占据举足轻重的地位。

2增强共识,深入共建“一带一路”及国际产能合作

“一带一路”倡议提出八年多来,中国已经同147个国家和32个国际组织签署200余份共建“一带一路”合作文件,建立了90多个双边合作机制。RCEP成员国是我国重要的经贸伙伴,中国与东盟、韩国、澳大利亚、新西兰都签署过自由贸易协定,RCEP的签署将进一步凝聚共识,同时也将成为“一带一路”倡议的机制化和规则化的合作平台,能有力支持沿线国家自由贸易和多边贸易体制,维护区域产业链的稳定,带动15个成员国更深层次地参与“一带一路”建设。

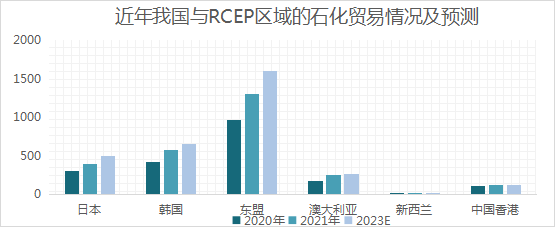

3贸易增长,RCEP红利可期

近年来我国与RCEP各经济体的石化贸易有不同程度的增长,东盟作为我国第一大贸易伙伴,石化进出口增加值最为突出,2021年我国与东盟的石油化工贸易总额约1308.8亿美元,同比增长35.3%,超过RCEP其它地区贸易总和,稳居各经济体首位。

图:近年我国与RCEP区域的石化贸易情况及预测2021年,根据我国与RCEP各国的石化贸易数据,我国石化化工品主要进口来源为韩国、马来西亚、日本,占与RCEP进口总额的59.7%;主要出口至韩国、越南、泰国,占出口总额的49.5%。

图:2021年中国与RCEP各国石化贸易情况

中韩间石化贸易已成为与RCEP中增长的中坚力量。2021年我国自韩国进口石化产品385.1亿美元,同比上涨26.9%,出口193.1亿美元,大涨57.3%。我国主要从韩国进口的石化产品包括对二甲苯、锂镍钴锰氧化物、丙烯、聚乙烯,向韩国出口的石化产品以柴油、航煤为主。部分产品降税将进一步推进中韩贸易融合发展。

预计到2023年,我国与日韩的石化产品贸易额将显著提升,与东盟的货物与服务贸易将更为活跃,税率的逐年降低及原产地规则的应用,将逐步加深区域内贸易合作与产业链供应链的融合。

4关税减让助推消费市场拓展

RCEP的生效,区域内九成税目将实现零关税,中国-东盟、中国-澳大利亚、中国-新西兰关税调整中,立即降至零关税的商品项数占比均超过65%,中国-日本、中国-韩国关税减让中,立即降至零关税商品项数占比分别为25.0%和38.6%。关税减让降低贸易成本,有利于带动下游需求,同时有助于部分领域扩大出口,进一步打开对外消费市场。

从进口来看,我国基础油、沥青等石化产品,及PX、聚乙烯等化工产品主要进口自RCEP国家,关税的降低将显著降低成本。例如,今年3月,由宜宾市天宜锂业科创有限公司生产的171吨锂电池原材料(含氢氧化锂)出口至韩国,享受279.28万元的税款减让。据公司介绍,今年天宜锂业出口到国际市场的锂电池原材料金额预计超10亿元,将比去年超50倍以上。而根据RCEP协定税率,其客户可享受近40%的税收优惠政策。

从出口来看,我国成品油位居出口RCEP国家的主力,汽油出口到东盟的占比为80%,主要出口地为新加坡;柴油出口到东盟的占比为41%,航煤出口到东盟占23%,向日本、韩国、澳大利亚、新西兰出口占22%。RCEP将大幅促进我国的柴油及航煤出口,助推域内市场联动与拓展。

5补链织网,促进内外双循环

当前,全球产业链正加速重构,产业链供应链呈现区域化、近岸化发展趋势。RCEP成员之间经济结构高度互补,域内资本要素、技术要素、劳动力要素齐全。随着RCEP的生效,成员国间货物、服务、投资等领域市场准入进一步放宽,大规模降税及原产地规则将促进域内经济要素自由流动,拉动区域内消费市场扩容升级,推动区域内产业链互补、供应链融合,助推国内国际双循环相互促进的新格局。

从石化领域来看,RCEP有助于我国轮胎企业产业链供应链升级。我国对东南亚橡胶的依赖度超过90%,天然橡胶是轮胎的主要原料,约占轮胎生产成本35%。RCEP将降低我国轮胎企业贸易成本,以泰国、越南为例,绝大多数RCEP成员国对泰国和越南进口的全钢胎、半钢胎关税都将逐年下降。另外,RCEP为我国轮胎企业海外投资提供了有利条件,借助泰国等RCEP国家天然橡胶供给的优势,就近取材,大幅降低原材料采购成本及运输成本。我国轮胎企业也在加速在RCEP的布局。2021年锦湖轮胎扩大在越南产能,扩至轿车胎850万条,卡客车胎80万条;赛轮已在越南和泰国建厂,2021年又在柬埔寨新建年产500万条半钢子午线轮胎项目;森麒麟对泰国工厂进行扩产,增加600万条高性能半钢子午线轮胎和200万条高性能全钢子午线轮胎项目,投产后半钢子午线轮胎产能将达1600万条。玲珑轮胎和金宇轮胎也对RCEP的轮胎项目进行了升级。

石化企业通过补链,并建设海外基地营造生产销售网络,积极参与国内国际双循环。乙烯、聚酯材料等产业链在供应链升级上亦有较大发展空间。

6抢抓机遇,迎接发展新格局

对RCEP成员国而言,关税削减、贸易便利、要素流通等一系列实质性利好,将为区域合作搭建新平台,提供新动力。随着RCEP的实施和不断深化,开放红利将持续释放。企业应抢抓RCEP红利,一是尽快熟悉RCEP各国关税优惠承诺,抢抓区域贸易高度便利化机遇,扩大优势产品出口和优质商品进口。二是要用好原产地累积规则,深度参与区域产业链供应链。积极发展贸易新业态、打造跨境电商供应链体系等实现经贸跨越式发展。三是借助RCEP完善营商环境带来的利好,探索与区域各国开展贸易投资合作,增强国际合作和竞争本领,提高国际化经营能力和水平。四是充分应用好政府培训和行业交流平台。商务部、海关等部门举办多场培训和交流,中国石化行业国际产能合作企业联盟也深度参与,帮助企业运用好自贸协定,扩大原产地累积规则的综合效应,促进企业在国内国际两个市场整合资源配置,打造域内产业链供应链新格局。

文:中国石油化工国际产能合作研究院

庞广廉 王瑜 汪爽