(全文约1600字,读完需要6分钟)

这里是深圳,七夕,打开大众点评,预定晚上福田区的海底捞,显示排位要一个半小时;

一水之隔,港股市场,2020年8月27日,海底捞股价突破50大关,创下历史新高。

吊诡的是,8月25日,报告显示上半年公司出现了上市以来首次亏损,净亏损达9.65亿元;

在股价大涨下,海底捞创始人张勇夫妇以190亿美元(约260亿新元)的身家蝉联新加坡首富之位,而去年他们登上榜首时财富为138亿美元。

聪明的四川老哥张勇

企业家选择国籍,是个人行为,通常来说也轮不到谁去说三道四。但一些新闻连起来看,还是挺让人不是滋味的:

老板本是四川人,靠四川火锅发家致富,突然成了新加坡人,公司本体注册在英属维京群岛,控制国内的海底捞,让国人有点被割韭菜的不爽感。

今年疫情期间,餐饮行业哀鸿遍野。海底捞创始人却干了卖股票套现、从银行贷款补贴公司的“聪明事”。

5月7日,海底捞发布公告称,股东SP NP Ltd.及LHY NP Ltd.拟以每股33.2港元的价格配售4700万股股份。配售计划涉及15.6亿港元。根据公开资料,SP NP Ltd.以及LHY NP Ltd.为海底捞创始人团队的各自持股通道。也就是说,张勇等创始团队套现了15.6亿。

在张勇团队套现前3个月,海底捞刚从中信银行和百信银行贷款21亿元人民币。2月22日,海底捞对媒体表示,已从中信银行北京分行和百信银行获得信贷资金21亿元人民币。其中,2月19日,首批8.1亿元贷款已经到账。海底捞方面称,此次合作为银行主动接触,双方自2月12号开始商谈贷款相关事宜。在防疫紧急授信流程下,仅三天时间完成审批。

然后,疫情期间,海底捞还有疑似卖惨营销的骚操作。今年疫情初期,海底捞就曾自曝日亏“8000万”,仅仅在春节期间海底捞也曾自爆10天亏损7亿不止。在今年的4月份,关于“海底捞涨价”的新闻又一次被推上了热搜,遭到了网友们的纷纷吐槽。

但就在“海底捞涨价”热搜过去4天后,海底捞就马上对外发布致歉信,称涨价系管理层的错误决策。从即日起所有门店菜品价格恢复至2020年1月26日门店停业前的标准。

这些让人不得不嘀咕几句:共渡时艰之际,张勇,这位新加坡籍四川老哥,是不是太聪明,小日子是不是太“巴适”了?

中小火锅店倒闭,龙头攻城略地

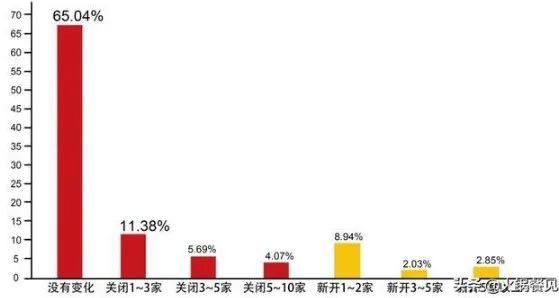

《2020年1—7月火锅业生存报告》显示,今年前7个月期间,有65.1%商家没有关闭门店,但有21.1%的商家关店1~10家,但是也有13.8%有新开门店。

与此同时,海底捞却在攻城略地,大肆扩张。上半年净开店167家(17年+98家,18年+200家),期末达到935家门店,67家位于境外。

可以说,疫情催生马太效应,强者愈强,火锅行业正在进行新的洗牌,海底捞、呷哺呷哺是洗牌的最大受益者,因为空出来的市场正在被他们迅速地占领。

头部企业依托强大的资金、供应链、管理等优势进行迅速扩张,并且可以依托自身品牌力价值获得涨价的话语权;腰部的小型品牌及底部的单体店,未来的生存空间将愈发狭窄。

此外,海底捞2018年招股书显示原来的租金占比是4%,疫情期间2020年上半年已经占了0.9%不到了——海底捞在店铺选址方面,是什么样的议价能力和话语权?而一般餐饮品牌,房租占比往往占整体业绩的25%左右,可以说海底捞”节省“的租金都是纯利润。

其实,麦当劳、星巴克、ZARA等也是这方面的”高手“,属于商业地产引进的主力品牌,享受的是主力品牌的租金优惠(承担吸引人流等作用)。

疫情让其它中小品牌哀鸿遍野,死伤过半,留下的都是这些主力品牌,就更有”议价“能力了。

此外,疫情催生了海底捞的线上红利。

在报告期内,虽然到店收入大幅下降,但是外卖订单却迎来剧增。数据显示,2020年上半年,海底捞外卖业务实现营收4.096亿元,同比去年1.83亿元增长了123.7%,占总收入的比重由去年同期的1.6%增至4.2%。

今年3月,中国连锁经营协会发布的调研报告显示,外卖成为各家餐饮企业实现销售额的重要手段,有91.6%受访企业在疫情期间发力外卖产品。

8月,海底捞官方宣布,针对家庭、企业、团队聚餐等大型用餐场景,推出外卖火锅团餐业务,完善线上布局,海底捞对于风险的把控能力也将进一步提升。

从发展趋势看,下半年海底捞将有明显恢复,业绩有望显著反弹。从格局层面,此次卫生事件使得不少餐饮企业被迫退出,对包括公司在内的头部品牌而言提供了更好的发展环境。

而这一切的良好预期,已经提前被海底捞的股价反映了。

投资咨询,商务合作,联系我们: