近期,恒大地产集团董事长换帅、总裁减持套现,恒大南昌拟转让盛京银行股份给沈阳国资委,恒大集团公告将要出售恒大汽车。人们不禁要问,曾经的地产“顶流”,最近到底怎么了?

我的保险客户最近问得最多的一个问题就是,恒大出这么多事,我在恒大人寿买的保险,以后会不会赔不了啊?之前的保费岂不是白交了?

这是一个好问题!在从事保险工作之前,当相关公司处于舆论风口浪尖的时候,我也会有类似的疑问。但现在面对这种问题时,我先抛出我的答案,客户的保单不会有任何影响!这不是迷之自信,而是由我国现行的保险业监管制度决定的。

从企业架构看恒大业务布局

首先,我们来了解一下恒大人寿、恒大地产和恒大集团之间的关系。

恒大人寿保险股权架构图

恒大集团(南昌)股权架构图

恒大集团股权架构图

恒大地产集团股权架构图

从以上四张企业架构图可见,恒大人寿保险的股东中,恒大南昌占比50%,和另外两位股东(新加坡大东方人寿保险和重庆财信企业集团)股份持平。恒大南昌的大股东恒大集团和恒大地产集团,这两家集团公司的大股东均为广州市凯隆置业,属于中国恒大集团旗下公司。

恒大地产集团和恒大人寿保险公司所属的恒大集团,实际上是两条业务线,地产集团的盈亏并不直接影响恒大人寿的盈亏。

恒大人寿保险公司所属的恒大集团拟转让资产变现,这是再正常不过的商业行为,任何一家企业都会进行资产管理和现金流管理,这与企业的财务政策相关;当然也不排除企业出现现金流紧张的情况,这个需要进一步从财务报表中寻找答案,相信恒大集团作为一家上市企业会持续披露财务数据,一切以集团公告为准。

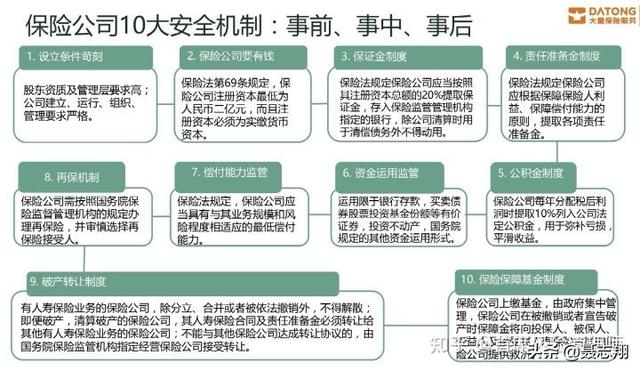

从保险监管层面看保险公司的十大安全机制

接下来,我们从保险业的监管层面来看保险公司为什么安全?因为有十大安全机制。

从设立保险公司之初开始,监管层对保险公司有4项基本安全要求。

一、设立条件苛刻

股东资质及管理层要求高;公司建立、运行、组织、管理要求非常严格。

二、保险公司要有钱

保险法第69条规定,保险公司注册资本最低为人民币两亿元,而且注册资本必须为实缴货币资本。

三、保证金制度

保险法规定保险公司应当按照其注册资本总额的20%提取保证金,存入保险监管机构指定的银行,除公司清算时用于清偿债务不得动用。

四、责任保证金制度

保险法规定保险公司应根据保障保险人利益、保障偿付能力的原则,提取各项责任准备金。

当保险公司正式运行时,行业监管对保险公司定了另外4条规矩。

五、公积金制度

保险公司每年分配税后利润时提取10%列入公司法定公积金,用于弥补亏损,平滑收益。

六、资金运用监管

险资运用限于银行存款、买卖债券股票投资基金份额等有价证券、投资不动产、国务院规定的其他资金运用形式。同时,对投资占比会有限制。

七、偿付能力监管

保险法规定,保险公司应当具有与其业务规模和风险程度相适应的最低偿付能力。

八、再保机制

保险公司需按照国务院保险监督管理机构的规定办理再保险,并审慎选择再保险接收人。

有了上述8项事前、事中非常严格的监管措施,万一真的有保险公司出现经营风险,还有剩下2条监管措施,用来保障投保人的合法权益。

九、破产转让制度

有人寿保险业务的保险公司,除分立、合并或者被依法撤销外,不得解散;即便破产、清算的保险公司,其人寿保险合同及责任准备金必须转让给其他有人寿保险业务的保险公司;不能与其他保险公司达成转让协议的,由国务院保险监管机构指定经营保险公司接受转让。

十、保险保障基金制度

保险公司上缴基金,由政府集中管理,保险公司在被撤销或者宣告破产时,保障金将向投保人、被保人、受益人及接受人寿保险合同的保险公司提供救济。

有了上述保险公司的十大安全机制,中国近代保险业在过去三十年里,还没有出现一家真正意义上破产倒闭的人寿保险公司,远的新华人寿,近的大家人寿,都是出现过更换股东但投保人权益不受任何损失的案例。

如果作为投保人的你,还有任何关于人寿保险公司安全性的疑问,欢迎私信交流。我是聂志翔,你身边的风险管理师。