作为华人为主、地少人多的发达国家,新加坡人居住习惯与我国相近,房屋建设同样具有容积率高等特点,且早早实现了装配式建筑的普及,建筑工业化水平很高。

笔者曾在新加坡的施工总包工作两年,近期整理资料发现中文互联网中关于新加坡装配式建筑的内容很少,因此整理后决定梳理分享一下。

1.新加坡装配式建筑发展历程

2016年2月,在新加坡樟宜机场附近的皇冠假日酒店工地上,最后一个房间模块吊装完成。这是新加坡第一座使用PPVC——一种全装修模块化施工技术建成的五星级酒店,其房间模块全部来自于上海的一间预制工厂,在上海经制造、装修并组装测试后装船,经一个月的海运抵达新加坡,并于26天全部吊装完毕。

近几年,新加坡的PPVC项目如雨后春笋般涌现,在私人住宅、政府组屋、商业建筑中均有分布。在我国尚在普及预制构件之际,新加坡已迈过这一阶段并转向全装修预制和模块化安装。

但其实装配式建筑在新加坡的发展和其民生息息相关。

皇冠假日酒店扩展工程吊装现场

1.1响应“居者有其屋”政策,引进装配式住宅

新加坡的装配式建筑,始于政府多快好省地建设保障性住房的需求,亦因政府对“居者有其屋”这一住房保障政策数十年如一日的坚持而在全国彻底普及。

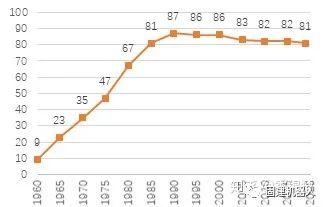

新加坡的组屋制度始于1960年。当时,新加坡刚刚从英殖民统治下脱离成立自治机构,整个社会发展落后,民众住房条件较差。为此,李光耀提出了“居者有其屋”的口号,自此将解决住房问题作为一项基本国策,并于1960年成立了建屋发展局(HDB)主导组屋建设。在最初的三年里,建屋局共规划并建成了21000个组屋单位。

20世纪70年代,新加坡政府规定只有月收入在1500新元以下者才可申请并在之后逐渐提高标准,基本上保证了80%以上的家庭能够得到廉价组屋。这一政策实施以来,新加坡境内各地纷纷兴建组屋,民众居住条件不断改善,本国入住组屋的人口占比快速攀升。

此时为了以较低的成本为市场快速提供大量的组屋,以早日实现“居者有其屋”政策,建屋局于20世纪80年始将装配式建筑理念引入住宅工程。在1981~1983年,3家外国承建商标得了HDB的5个重点工程。他们开始向新加坡引进预制技术,在这些工程中,采用预制工法的构件主要有框架梁、墙体、楼板、垃圾槽以及楼梯。

新加坡入住组屋的人口占比(%)

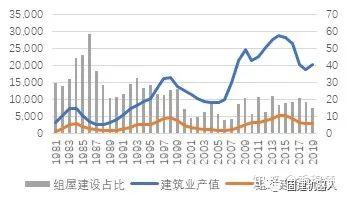

组屋建设与全行业产值变化及占比(百万新币,%)

随着这5个工程项目的成功开展,新加坡一些本地公司也开始逐渐尝试起了这种新兴建筑理念,一座座预制工厂顺应潮流而建。20世纪90年代初,新加坡的装配式住宅已颇具规模,全国12家预制企业,年生产总额1.5亿新币,占建筑业总额的5%。至90年代后期,组屋建设已进入全构件预制阶段。

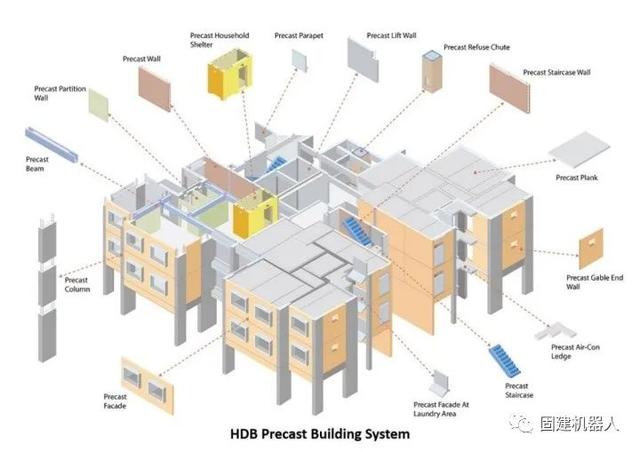

新加坡组屋预制构件系统

近几年,新建组屋的装配率已达到70%以上,部分组屋装配率达到90%以上。常见的组屋预制构件有预制混凝土梁柱、剪力墙、预应力叠合楼板、建筑外墙、楼梯、电梯墙、防空壕、空调板、垃圾槽、管道井、水箱等,已形成一套完整、可复用的预制构件系统。

仰赖于组屋作为保障性住房户型标准化程度高、建设量大(最高时可占全年建筑业产值总额的一半)的特点,项目的设计和建造时间得以压缩,预制构件厂模板生产的成本得以降低,装配式建筑的优势得到最大限度的发挥。

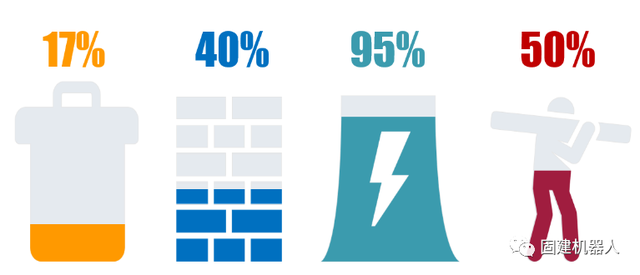

据统计,通过装配式建造的组屋,与现浇技术相比,现场建筑垃圾减少83%,材料损耗减少60%,建筑节能5%以上。住宅的施工质量可控性更高,误差精度精确到5毫米以内。与传统现浇模式相比,工效提升两倍之多,极大地降低了对外劳的依赖。

新加坡预制组屋建设成本优势

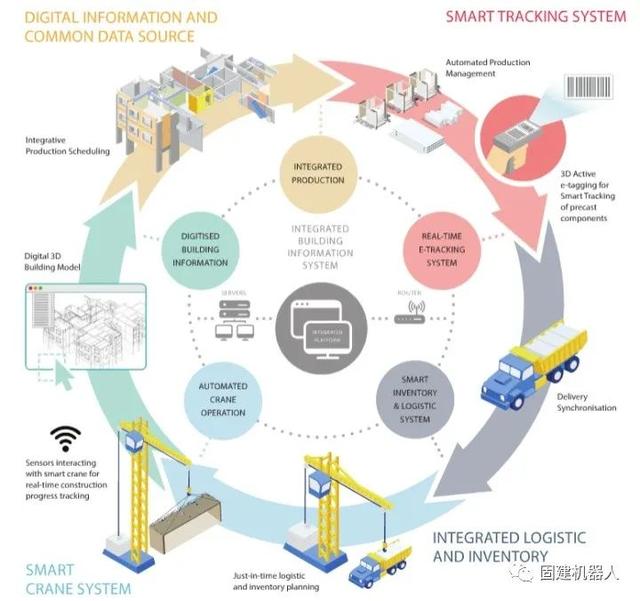

目前,为进一步提高生产力,建屋局正与南洋理工大学合作开发一套综合建筑信息系统(IBIS,Integrated Building InformationSystem),力求使项目信息可以在上下游企业间实时共享,进一步打通设计方、构建厂商和施工单位之间的信息壁垒,推动建工产业继续向模块化、信息化发展。在推动普及了装配式后,组屋建设依然站在产业升级的前沿。

新加坡建屋局IBIS项目示意

1.2指标引导+物质激励,推动行业提质增效

有了需求,装配式建筑的健康发展也离不开政府制定的标准化规范以及恰当的产业政策。

由于新加坡的本国工人短缺,严重依赖外劳,而半熟练和低成本的外劳导致建筑业生产率过低,工程质量也难以保证。因此政策的重点,便落在提升施工效率和质量的同时使施工过程尽可能简化,使劳动力供给不成为建筑工业化的短板。新加坡为此制定了易建性强制性规范和大量奖励性计划来推动企业节省劳动力、提质增效。

易建性是由英文Buildability翻译而来,由Build和ability组合而成,意思是“可建造性”,亦即在保证建筑物质量的前提下,使施工更快速、更有效和更经济。

2000年开始,新加坡建设局(BCA)决定以法规的方法对所有新的建筑项目实行“建筑物易建性评分”规范,并于2001年1月1日起正式执行。

该规范制定了易建设计评价体系,包括建筑设计易建性评分值的计算公式及计算方法。该体系对易建性定义为“建筑物容易建造的程度”,其目的是为了使建筑物相对容易施工,并且能减少工人的数目,提高生产效率。

新加坡的易建规范中主要规定了不同建筑物的易建性的最低计分要求以及送审程序和易建性计分方法。未达到易建性设计评分最低分要求的设计将不被BCA审核通过,以此推动预制技术的使用和建筑工业化的发展。

新建工程易建性评分最低要求

通过易建性计分方法可以客观计算出建筑设计的易建性分值,建筑设计的易建性分值由结构体系、墙体体系和其他易建性特征三部分的分值汇总求和得到的。

除此之外,如果使用预制浴室、预制厕所,可以得到加分。设计师可据此选择不同的结构形式,在比较中选择可行性最高的设计。建造承包商的管理模式和水平、施工质量等因素,也在评分的考量因素内。

而显著影响最终得分的分值系数主要来源于节约劳动力的指数,这个省工指数是通过长期的资料收集和经验积累而计算所得的数值,体现出了对预制结构较强的偏好。最终分值越高,其易建性越强,建筑质量和劳动生产率也越高。

近20年来,易建性制度对新加坡建筑业劳动生产率的提高起到了明显的作用,促进了新加坡住宅工业化的发展。预制部件生产能力稳步提升,同工效条件下的人力使用量稳步降低,建筑质量越来越有保证。

除强制性规范外,对采用新技术、新工艺的案例,政府给予经济补贴和奖励,大大促进了企业研究创新。如Mech-C和PIP计划的引入,便是建设局为了鼓励施工企业采用先进技术、先进施工设备和施工方案采取的奖励政策。

此外,建设局每年举办的BCAAwards每年都会对采用新预制技术并大大提高了生产力的建设项目颁奖。BCAAwards颁奖典礼可谓是当地建筑行业的年度盛典,获颁奖项对企业提升形象、扩大规模大有裨益。

在外劳日益紧缺的今天,建设局从施工方案到施工设备机械再到施工管理多方面鼓励施工企业进行改革创新,督促了企业在施工过程中,最大化地提高施工现场的生产效率,以达到工业化模式,降低对于人工的依赖。

1.3从PC到PPVC,政企共筑产业升级合力

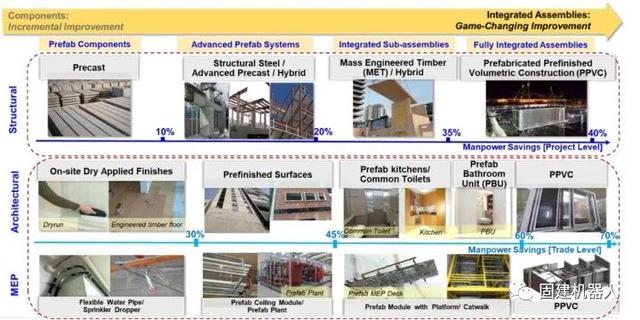

历经半个世纪的发展,PC建筑已彻底普及,但新加坡并未止步于此。在2010年和2014年,政府相继颁布两个建筑生产力路线图,分别提出综合模块化集成建设与预制厂建设规范、预制构件制造与装配设计的规范;2017年,建设局推出行业蓝图(IndustryTransformation Map),推动DfMA(Designfor Manufacturing &Assembly,为制造和装配而设计)方法。计划于2019年将DfMA在新项目中采用率提高至40%,2025年提高至70%。建屋局将带头在组屋中采用DfMA进行建设,在其所有2020年推出的组屋中,将有75%采用DfMA方法。DfMA包含除单体预制构件(PrefabComponent)外的装配式装修、管线预装、PPVC等多种技术。其中,PPVC技术属于DfMA这一转型计划的前沿。

PC到PPVC用工成本变化示意

PPVC指预先精装的箱体建筑模块化技术,又称“箱式预制系统”或“立体模块化建筑”,是将一个可运输尺度内的完整房间,在预制工厂进行组装加工、装修、安装固定设备,达到模块内精装修入住前的程度后再运到工地进行现场吊装。

PPVC技术更加彻底地将建筑业变成产品能在工厂内可控生产的制造业,可在单体预制构件的基础上继续提高建筑施工效率,使工地工作量大幅度降低,因而显著缩短施工周期并减少用工人数,但同时也提高了对施工用机械设备的要求。例如一个箱体常常重达几十吨,在新加坡的建筑工地现场就可见几台300t以上的履带吊车同时作业。

新加坡典型PPVC项目施工流程

PPVC技术的应用不仅利好预制构件生产企业,更与建筑行业的信息化密切关联。更大的建筑模块需要更高精度的设计,这将进一步促进BIM(BuildingInformationModel)的应用;预制构件的管理对物流提出了更高的要求,利用二维码等追踪构件行程等智慧物流技术已在部分新建项目落地。

技术积累丰厚的设计院、接地气的建筑软件商和适应能力强的总包龙头将在新加坡这一轮产业升级过程中具备更大的竞争优势,这其中不乏中资企业和中方技术人员的身影。中国建筑已在新加坡承建多个PPVC项目且有混凝土PPVC生产资质,中国青建除以上两项还于2018年获批钢结构PPVC生产资质,中集集团的模块化建筑系统亦获批钢结构PPVC生产资质,我国的PKPM等工程软件也已进入新加坡市场。

2.他山之石,如何攻玉

从新加坡装配式建筑的发展历程和实践经验中,可以获得许多针对性的启示:

新加坡装配式建筑政策演变

1.政策是第一推动力,提高效率、降低成本是装配式长久发展的核心。

新加坡自20世纪70年开始出现装配式建造方式,20世纪80年代将装配式引入住宅领域,1992年政府成立建筑生产力工作小组,推广预制构件的使用,要求外墙预制化,研发推广装配式建筑设计,并在组屋等项目中强制普及;1999年,政府发布21世纪建筑报告,明确将推广装配式建筑设计与预制构件的使用,并设立装配率指标;2001年新加坡政府又出台了装配式建筑法规,建立易建性指标;2010年后进一步转向PPVC模块化建设。政策的第一推动力作用不可忽视。

但最终装配式建筑能够普及,还是靠占比高、标准化程度高的组屋建设所带来的设计和生产成本降低以及用工节省。

2.劳动力素质不是装配式建筑的发展瓶颈。

新加坡的劳工主体从最初的本地人、马来人、到上世纪末的中国人、再到最近十多年的南亚人,劳动力整体素质其实有下滑趋势,但装配式建筑发展并未受其影响。说明在易建性评价的引导下,企业可以通过优化技术来简化施工流程和适当的培训,解决劳动力素质问题。

3.行业培育需要政府更精细的规范和引导。

为了充分提高模具的使用效率并提高模具的适用性,打通建筑设计环节尤为重要,例如向设计师推荐、优选甚或限定建筑部件(如楼梯踏步高度)的规格尺寸等。例如新加坡规定了组屋设计中层高首层3.6m,往上每层2.8m,楼梯踏步高为175mm,这就避免了因踏步高度的细微差别,导致楼梯构件生产模具不能重复利用的问题。

4.装配式建筑发展利好预制构件生产企业、龙头总包和设计院,但对私人开发商益处有限。

装配式建筑的发展在新加坡培养了一批优秀的预制构件生产企业,也使技术实力强的总包和设计院更具竞争力。但这一利好是长期的,由于经验不足,应用新技术的头几个项目往往盈利较少甚至亏损。因此,现金流充裕、资产负债率低的龙头总包和设计院方能多拿项目、集聚优势。此外,新加坡装配式建筑的推广主力始终是建屋局,私人开发商对应用新技术动机不足、管理实力欠缺,这造成私人住宅虽价格远高于政府组屋,但质量管控反而不如组屋的局面。

5.装配式建筑的发展将极大地推动建筑行业信息化。

建筑业的“互联网+”已喊了数年,却并未掀起多大浪花。鉴于行业从业者众多且素质参差不齐、规范流程复杂、制度惯性大,在生产方式不变的情况下,仅仅优化软件、创新组织方式的“互联网+”着实难以落地。而装配式建筑本身的技术难点,非提高信息化水平不能攻克。

但应当注意的是,新加坡毕竟与我国国情不同,很多经验不能照搬,也不能因为新加坡装配式建筑的快速发展和大范围普及而对我国的行情产生不合实际的期待。我国装配式建筑产业的发展有其自身的背景和规律。

2.1起步晚,包袱重,发展将循序渐进

从需求端看,我国与新加坡装配式建筑的发展起点不同。装配式建筑最初在新加坡发展时,入住组屋的人口仅占50%左右,有大量建设保障性住房的需求。我国城市建设的时代已经过去,城市已有大量存量住宅,最初利好新加坡装配式建筑发展的因素在中国已不复存在。

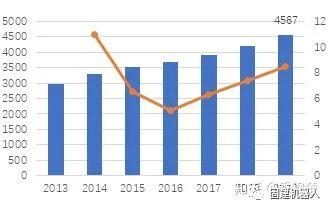

我国建筑业农民工收入及增速

从供给端看,我国建筑工人总数依然庞大,出于保障农民工就业的需要,装配式也难以一蹴而就;且工人收入距新加坡尚有较大差距,装配式节省的用工成本不够显著。减少对外籍劳工的依赖是新加坡装配式建筑扶持政策的重心。外籍劳工成本高且难以管理(此次新加坡新冠疫情便是在外籍劳工宿舍区集中爆发),因此发展装配式建筑在新加坡有节约成本和提高社会稳定性的一举两得之效。

反之,在中国,现存农民工数量仍然庞大。从事建筑业的农民工数量长期看虽呈下降趋势,但在2019年仍有5437万人,比上年还提高1.4%。普及装配式住宅、大量减少建筑业用工需求与保障农民工就业的目标相冲突,自然无法迅速落地。

而由新加坡的多年实践和我国的试点工程可知,普通的PC结构建筑在缩短工期、节约材料上的效果有限,最大的优势便是提高工效,减少人工成本。新加坡人工成本一向高昂,而我国建筑业农民工收入虽逐年上升,于2019年达4567元/月,但相比新加坡建筑工人1570新币(约合人民币7850元)的月均收入仍有较大差距。

装配式混凝土小**建安费用构成

装配式混凝土小**建安费用构成预期

参考《装配式建筑工程消耗量定额》,以装配式混凝土小**住宅为例,当前提高装配率带来的人工成本减少不足以抵消材料费的增加。

但随着用工成本提高以及构件的技术水平和标准化率提高,在以2倍系数和0.75倍分别乘以人工与材料费后,装配化率的提升将不致引起成本的显著增加。

由上可知,我国目前对装配式建筑的需求不如新加坡当年强烈,供给侧装配式建筑的成本优势尚不显著,装配式建筑要在全国范围内达到较高的普及率将是一个随着用工成本的上升而逐渐进行的长期过程。

2.2顶层设计与因城施策并重

新加坡全国面积仅与北京五环内相当,人口仅500万左右,市场规模有限,方便制定全国统一的政策和具体详细的技术规范。我国幅员辽阔,各地气候、地质条件、经济水平差异较大,预制构件又有运输半径限制,因此采用了顶层设计的指引下,各省市参考国外的发展经验因城施策的推广方针。

中央政府自2016年起开始正式由上而下推进装配式建筑。国务院、住建部陆续出台《建筑产业现代化发展纲要》、《关于大力发展装配式建筑的指导意见》、《“十三五”装配式建筑行动方案》等一系列重要文件。其中,《“十三五”装配式建筑行动方案》明确2020年全国装配式建筑占新建建筑的比例需达到15%的同时,对“重点推进、积极推进、鼓励推进”三类地区分别设定了20%、15%、10%的目标,要求各地加强对供给侧和需求侧的双向支持力度,利用各种资源和渠道,支持装配式建筑的发展。全国装配式建筑政策性文件的颁布落实给各个省市地区装配式建筑行业发展指明了方向,同时也为各地政府结合本地实际情况发展装配式建筑,制定产业发展规划奠定了基础。

而后,全国各地省市已陆续出台百余项装配式建筑专门指导意见和相关配套措施。北京、天津、浙江等重点推进地区提出,到2020年实现装配式建筑占新建建筑面积的比例达到30%以上,高于全国目标;而海南省提出在2020年装配式建筑占比达到50%;在甘肃、宁夏、青海等鼓励推进地区,由于受到经济条件和发展基础的限制,当地政府在发展政策中提出了2020年装配式建筑占新建建筑面积的比例达到10%,符合国家发展要求,同时也有效切合了当地实际情况。

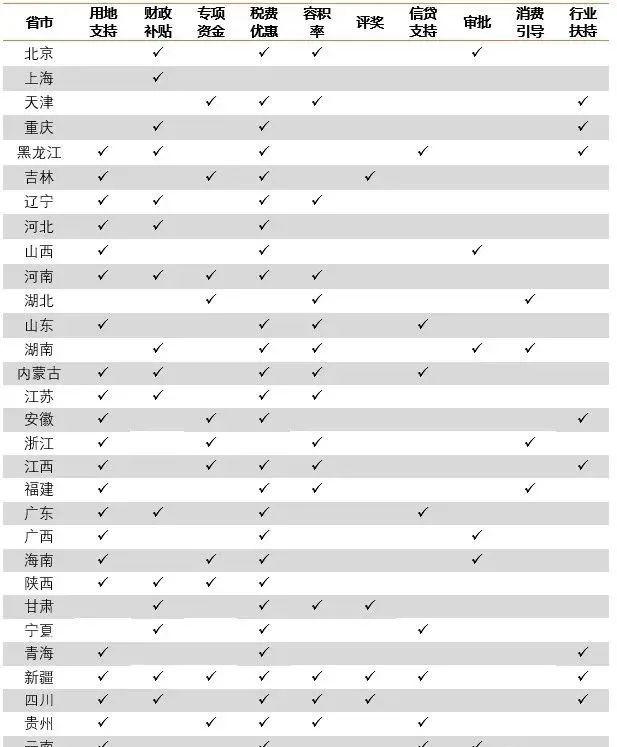

在装配式建筑推广方面,激励政策主要包括:用地支持、财政补贴、专项资金、税费优惠、容积率、评奖、信贷支持、审批、消费引导、行业扶持等10个小类。在政策使用比例方面,税费优惠政策超过90%,其次为用地支持、财政补贴和容积率均超过50%,最后依次是专项资金、信贷支持、行业扶持、审批、评奖、消费引导。

各地区装配式建筑激励政策分布

2.3市场百舸争流,龙头效益渐显

据住建部近期发布的《2019年装配式建筑发展概况》,2019年全国新开工装配式建筑4.2亿m²,同比快速增长45%,占新建建筑面积的比例约13.4%,近4年年均增长率55%。在近几年政策和技术规范的逐渐完善下,装配式建筑的设计、生产、施工、装修等相关产业链公司快速成长,同时还带动了构件运输、装配安装、构配件生产等新型专业化公司发展。

2019年我国拥有预制混凝土构配件生产线2483条,设计产能1.62亿m³;钢结构构件生产线2548条,设计产能5423万吨。2019年实现全装修建筑面积2.4亿m²,是2018年的2倍;新开工装配化装修4529万m²,是2018年的5.5倍。

2018年PC构件生产市场主要参与者市场份额

2018年钢结构TOP6厂商产量及市占率(亿吨,%)

装配式建筑行业目前还处于快速发展期,市场参与者众多,行业集中度尚不高。以混凝土构件为例,行业深耕多年的远大住工市占率也仅占13%。而钢结构产量排名前5的公司(精工钢构、中建钢构、鸿路钢构、东南网架、杭萧钢构)钢结构业务的营业收入占整个钢结构行业产值的百分比均在3%以下。

但在市场大浪淘沙的过程中,行业的龙头效应也越发明显,龙头企业的盈利能力逐渐增强、经营质量明显改善。在PC构件领域,远大住工装配式业务进入收获期,PC构件爆发式增长,运营质量大幅提升。2019年,远大PC构件制造收入23.03亿元,同比增长169.6%;毛利增长291%至7.9亿元,年产能215万立方,产能利用率由17.4%提高至45.8%,PC构件销售数量增长177.2%至81.5万立方米。公司资本结构优化,经营状况改善。

钢结构行业企业数量众多,竞争激烈,行业整体集中度更低。中长期看,钢结构渗透率想要得到提升,行业集中度必须得到提升。2016年以来,装配式提速结合钢价提升,很多中小型企业亏损加剧,被挤出市场,钢结构行业集中度提升,龙头企业盈利水平和资本结构也相应得到明显改善。

综上可以看出,我国装配式建筑发展面临的环境比新加坡更为复杂,达到新加坡的高装配率需要一个更长的过程。虽然行业起步晚,但市场容量大,在恰当的政策激励下前期依然可以维持高增速并带动预制构件龙头企业的快速成长。

随着我国未来规范的细化、激励扶持政策的进一步落地、技术体系的完备以及用工成本的逐渐提高,装配式建筑对预制构件厂商、技术实力强的施工央企、地方施工龙头和建筑设计企业都将是长期的利好。