“当代的重大问题,并非是通过演说和多数派决议就能解决的,而是要用铁和血来解决。”

1862年9月26日,普鲁士新任首相俾斯麦在其下议院首次演讲中坚定地说。

毫无疑问,俾斯麦是一位崇拜强权的政治家,正是在俾斯麦的主导下,普鲁士先后挑起战争并击败丹麦、奥地利和法国,成功完成了德意志民族的统一,世界上从此有了德国。

另一方面,你可能很难想象,当代通行世界各国的社会保障制度,恰恰起源于俾斯麦在德国统一后的一再坚持。

1881年,曾经强力镇压巴黎公社的俾斯麦,在德国议会提出《工伤事故保险法案》,但因为争议太大,法案未获得议会的通过;俾斯麦不屈不挠,不断修改提交,德国议会终于在1883年通过了《疾病保险法》——这是世界上第一个为普通劳动者保障而建立的法律。

1884年,德国又再接再厉通过了《工伤赔偿法》,最初仅包括产业工人。从1885年到1887年,德国政府相继将工伤赔偿法逐渐扩展到农业、建筑业、林业、造船业等所有行业。

1889年,德国全面实施《伤残和养老保险法》,将老人和残疾人也覆盖进来,由此建立起了世界上第一个完整的、由政府主导的、为普通人基本生存提供保障的社会保障制度。

根据保障制度的规定,工伤保险完全由雇主负担,疾病保险雇主负担1/3,雇员负担2/3,而养老保险由雇主与雇员平均分担,当收支出现问题的时候,政府酌情给予补助。这些规定都成为今日全球各国基本社会保障制度的惯例。

这一整套的社会保障制度,成功地把社会成员对社会保障的享受与对市场竞争的责任心联系起来,有力促进了德国的社会稳定,也充分开发了德国的人力资源,使得德国经济迅速崛起,很快成为欧洲第一大经济体。

从19世纪末期开始,其他国家相继学习德国,开始由政府主持建立社会保障制度。特别是第二次世界大会以后,西方发达国家纷纷建立起“从摇篮到坟墓”的社会保障制度,这有力地保障了整个西方社会的稳定,也促生了战后迄今70多年全球范围内的超级繁荣(Super Boom)与伟大的和平时代。

但是,从俾斯麦时代到今天,从全世界来看,社会保障制度整体其实并没有什么真正的变化。如果非要说有,只是说,在许多非西方国家,从来没想着保障大多数人,恰恰把保障体系的几乎全部资源都用来保障社会上最有地位和权势的那一批人,反而把真正需要保障的人,都排除在外——这种制度,其实不应该叫社会保障制度,而应该叫做反社会保障制度。

近年来,由于人类的科技大发展,再加上机器人代替人工的技术进步,人类的生产力得到了极大的拓展。但与此同时,整个社会贫富差距却越来越大,社会不平等与日俱增,这种情况之下,一种基于“发钱”的新的社会保障方式被提了出来。

这就是UBI。

所谓UBI,是全民基本收入(Universal Basic Income),或“无条件基本收入(Unconditional Basic Income)”的简称,前者强调面对所有人,后者强调不需要条件。总之就是,随便一个人,躺在家里就有政府给发钱,而且这个钱能够满足你最基本的生存所需。

最早提出这个概念的,是美国体制之父、也是美利坚合众国国名的提出者——托马斯⋅潘恩。此后也有多个哲学家表达过类似的意思。被我们称为“三大社会主义空想家”之一的欧文,甚至还在自己创立的“新和谐公社”中去实践这一理论,但在科技水平和生产力都还远远达不到能让所有人丰衣足食的时代,这些实验性的UBI不可避免地都遭遇了失败。

2008年全球金融危机以来,世界主要政府和央行印刷了天量的货币来刺激经济,这一方面让全球的基本生活物资都极大丰富而且处于无比便宜的状态,官方通货膨胀被持续压低在最低水平,以至于央行们实施负利率都振振有词;但另一方面,央行和政府通过购买金融资产的方式印钞,也让社会贫富差距越来越大,这导致了全球民粹主义浪潮一浪高过一浪。

参见“印钱这么多,为什么没有通货膨胀”。

在如今这个基本生活物资极大丰富的时代,如果承认所有人都有基本生存权的话,那么,给每个人发钱,可谓是解决贫富差距和一系列社会问题最简单、有效、公平的办法。用Facebook创始人马克-扎克伯格的话来说:

“我们应该探索UBI这样的主意,让每一个人都有机会尝试新的思想。”

在2017年和2018年的10月份,在完全没有听说过UBI的情况下,我也连续写过N篇文章来探讨由央行印钞来给全民发钱的可能性,并且列举了香港、新加坡和澳门三个华人经济体给民众发钱的案例,来反驳文章留言中一系列的反对理由(最主要的反对理由是通胀)……

可惜,我没有扎克伯格的影响力,所以也没啥影响。

就在2019年,美国国家经济局(NBER)专门刊发了一篇关于UBI的论文,对UBI的定义、目标、与现有福利体系的区别、对经济可能的影响,作了一个梳理,让UBI开始在大众这里逐渐清晰起来。

文章用三个特征来定义UBI:

a)它提供了足够慷慨的现金来维持生活,即便接受者没有其他收入;

b)不会随着当事人收入的增长而退出,或者缓慢退出;

c)它适用于绝大部分人口,而不是只针对特定人群(如单身母亲或其他社会弱势群体)。

UBI与现有的社会保障体系和核心区别在哪里?

区别就在于,在一个经济体里,UBI不需要划分精力区别每个人,只要拥有该国国籍,无论是呱呱坠地的婴儿还是耄耋之年的老人,无论是孤儿寡母还是单身母亲,无论残疾人士还是山野村民,无论是中产阶级还是流浪人员……不需要特别甄别,都同样享有UBI。

很多人可能不知道,现有福利保障体系中,甄别资格的成本,常常比福利本身更昂贵。

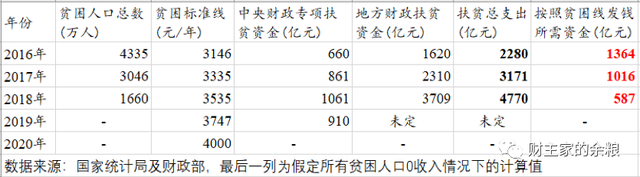

拿中国的扶贫为例,根据国家统计局数据,2019年人均纯收入3535元/年是贫困标准线,2018年末贫困人口总数为1660万人,假定所有贫困人口2019年0收入,按照贫困线最高收入水平给贫困人口发钱,总共也只需要587亿元的扶贫资金。

2019年,仅中央财政的专项扶贫投入就高达901亿元……

2018年、2017年、2016年,都是同样的情况——以刚刚过去的2018年为例,本来最多只需要花1000亿元就能解决的问题,我们偏要花4770亿元!

——嗯,那3770亿元用来干什么了?

——嗯,我猜,很大一部分应该是甄别成本。

同样的扶贫资金,如果采用UBI的方式,直接可以让贫困人口的收入,提高到贫困线标准的3倍以上,至少几年内不会再陷入贫困。

除了降低甄别成本,UBI还有两个最大的好处——

1)有效降低整个社会的贫富差距,减轻民粹主义浪潮产生的基础土壤;

2)消除对底层民众接受福利的“污名化”现象(接受了福利好像就低人一等)。

2008年以来,仅美中欧日英这五大央行,就至少额外印刷了15万亿美元的基础货币,下图就是美欧日英四国央行过去10年的印钞情况。

各大中央银行的这15万亿美元,第一步是去购买大型金融机构所拥有的债券(主要是债券,日本央行也有少量购买股票);然后这些钱从大型金融机构进一步流入到股市和房地产市场,惠及那些拥有股票和房产的人……

直到最后,这些钱中极少的一部分,才通过企业慢慢流入到普通人那里去,所以,全体普通人从过去10年的印钞狂潮中所得到的,不过是那些大型金融机构嘴角吃剩的一点点碎渣而已,正是因为普通人收入根本没有增加,所以各国官方的通货膨胀也始终被压低在低位,但贫富差距却越来越大。

13万亿美元的基础货币,如果进一步考虑到货币乘数影响,至少意味着30万亿美元以上的财富在政府和央行的主导下重新分配,分配给大型金融机构,分配给那些拥有债券、股票和房地产的人,这让拥有金融资产的人相比90%的普通民众暴富——想想看,11年时间,200万亿元财富(人民币计价)悄无声息地转移,难道你觉得这种印钞方式够公平?

相比过去11年13万亿美元的印钞分配财富,传统的税收调节财富分配,简直弱爆了!

在这种荒唐的情况下,推行UBI制度,已经不能算是对民众派发福利了,而是纠正过去11年来社会优势群体对普通人的深度掠夺。

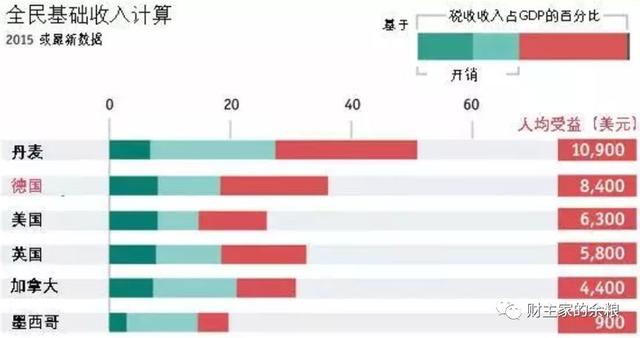

《经济学人》杂志,以2015年收入为基础,估算了部分国家实施UBI的人均受益额度。

赞成UBI想法的人认为,除了保障普通人最基本的生存,UBI可以平衡资源分配、降低贫富差距、解决贫穷,确保个人最大的自由,让其无需与基本生活对抗,进而鼓励更多的志愿者服务,更多人从事自己想做的事,让整个社会更加和谐美好,进而为社会创造更多就业机会。

反对UBI想法的人则认为,有了基本生活保障,会让人失去工作的动力,导致生产力降低,从而使整个经济衰退,也质疑根本不可能有足以负担此作法的财政来源。

我个人持前一种看法。

2016年,加州奥克兰市随意挑选100名失业者参与UBI实验,参与者每人每月无条件获得1000至2000美元收入,实验结果表明,UBI并没有降低人们的劳动参与率;

2017年1月1日起,芬兰政府决定开展“UBI”实验,从175万长期失业者中随机抽取2000人,每月无条件发放560欧元——实验结果表明,UBI根本没有降低人们的劳动参与意愿,反而提高了劳动参与率;

2016年的瑞士,为了是否实施UBI而举行全民公投,但遭到了瑞士人的否决。

如果你进一步认为,UBI只有在经济发达国家或高福利国家才有效,这就又错了。

慈善机构 GiveDirectly 在肯尼亚进行了实施UBI的长期实验。2016 年 10 月,GiveDirectly 向肯尼亚的几十个村民宣布,未来 12 年每人每月将可以领取22 美元。这是一项基本收入的实验,没有其他附带条件,只要还活着就可以领取这笔钱。目前这项实验已进行了 40个月,实践证明,所谓拿到UBI的人就不会工作,而且会把钱浪费在成瘾性药物、赌博和酗酒等,这只不过是没有根据的猜想。

目前,加拿大、芬兰、荷兰和美国,部分城市都在开展UBI试行计划,以测试该政策的成效(大体来说仍处于早期阶段),德国、法国、新西兰、印度、苏格兰和纳米比亚政府也对此表现出兴趣,而澳门和新加坡,某种程度上说已经连续多年都在实施UBI。

——几乎所有研究和实验都证明,UBI能让人自力更生,收到UBI的人会把钱拿来支付小孩的学费、购买医药用品、整理家园,甚至是投资小生意来赚更多钱。的确有些人会把钱花在成瘾性物品的消费,但大多数获得基本收入者的行为,都证明了所谓人们缺乏道德和责任感的观念只是偏见和笑话。

最新的,美国2020年大选的民主党总统候选人之一杨安泽(Andrew Yang),其在经济方面最主要的竞选主张,就是在美国实施全民UBI。

至于反对者声称UBI会让人失去工作的动力,使经济衰退的看法,个人觉得是杞人忧天——想想看嘛,什么叫做“UBI”?当然就是“基本”收入,按照中国贫困线标准来说,一个人每年最多4000元钱,供你基本吃喝够了,但想要过更好的生活,当然还是需要去努力奋斗的。

有几个人有了4000元收入,就会不再工作,不再做事情?

更何况,按照我们政府的说法,经济发展的最终目标,是共同富裕,而不是以货币所显示的数字增加,为了追求数字而忽略了现实的普通人的生活状态,反而才是最糟糕的行为。

正如Viva Dadwal在世界经济论坛中的说法,UBI最大程度减轻了卵巢彩票的不公平性(指出生在富贵、条件优越的家庭,就像是中彩票一样),也照顾了家务劳动、弱势群体和志愿者工作的价值,重新定义了工作伦理,让人才也变得更加珍贵,这会为一个城市和社会带来真正的包容性的繁荣。

至于有人说UBI会造成通货膨胀——

问题是,其他方式印钞难道没有造成通货膨胀么?

如果注定非要印钞,非要通货膨胀,那干嘛不公平一点儿?

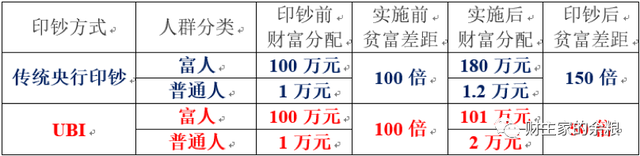

为了对比UBI和过去11年印钞所造成的后果区别,我在2018年曾打过一个简单的比方:

社会上有两个群体,1个富人和100个普通人,富人拥有100万元财富和信用,而普通人平均下来每人拥有1万元的财富和信用,全社会总财富和信用合计为200万元。

传统的央行印钞,是直接新印出100万元货币送给富人们(大型金融机构),社会总信用变为300万元,然后指望富人们的生产活动(企业生产),将其中的20万元(或更少)转移到100个普通人那里,这当然不可避免会造成贫富差距扩大。

UBI这样的方式,央行同样增加100万元的信用,但它被平均分配给101个人,普通人的信用和财富增加到2万元,富人增加到101万元,这样一来,贫富差距必然大幅度降低。

借用俾斯麦的话来说:

当代重大经济问题,并非是通过你们那种劫贫济富的印钞就能解决的,而是要用UBI来解决的。