又一个明星股在加息与缩表的冲击之下,迎来了股价的暴跌,这一次是东南亚小腾讯SE,2017年10月上市以来,sea股价一路暴涨,4年时间涨幅超过23倍,年化收益率高达120.44%,但是自从去年10月20号以来,sea已经暴跌了接近7成,眼看他起高楼,眼看他宴宾客,眼看他楼塌了。

从业绩的角度,SE依然处于高速的扩张之中,上市以来的13个季度,每个季度的增速都超过了100%,是妥妥的超级成长股

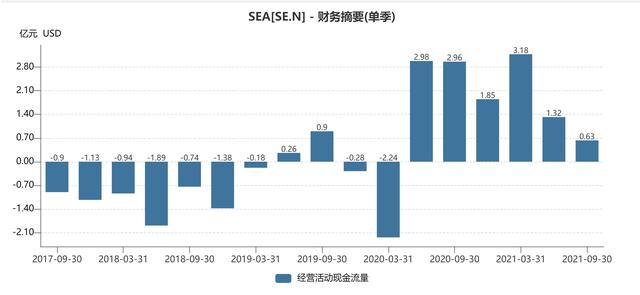

但伴随公司的高速扩张,净利润亏损逐季度加大,经营性现金流这几个季度在大力进军南美、欧洲等业务拓展之下再度转差,这也是前阵子公司股价持续承压的核心所在,在紧缩的大环境下,市场对于还在大力烧钱扩张的公司表现出了明显的抛弃,而亏损还在加大的SEA在这个阶段严重承压。

三季度以来,从基本面来看,SEA旗下的游戏部门、电商部门增速确实是在滑楼梯

三季报中,游戏部门的用户增速几乎停滞,三季报业绩不佳表现在游戏业务(流水增速下滑明显)上,其中活跃用户规模环比零增长是推动股价三季度报告以后下跌的核心原因;而因为供应链的冲击加大,四季度电商业务的放缓也在预期之中,所以在四季度美联储加息与缩表不断升温之下,SE的股价也迎来了一轮调整,但是幅度尚且可控。

如果说1月4号之前,Sea的调整尚在可控的范围内,那么1月4日,爆出腾讯减持Se的消息后,sea就开始了一段加速的暴跌,1月4日至今Se再度暴跌40%

而关于为什么会被腾讯减持,小谋士认为主要是两方面原因:

一方面是因为腾讯自身的原因(根据互联网怪盗团的分析,金控公司的控股股东,如果是非金融企业,那么它的合并资产负债表上的权益性投资余额不能超过股东权益(净资产)的40%。按照最新一期财报(2021年第三季度),腾讯很可能超过了这个指标);

而另一方面,还是Sea挥之不去的中资背景,让其在扩张的时候,极有可能面临更大的限制,这一点让市场更为担忧。Sea近一年多以来,在东南亚发展壮大以后,一直在尝试进军更多的市场,进军南美、印度、欧洲等重要市场,而南美、印度等市场对于中资背景的限制可能会成为重要的外生变量,事实上,去年8月底,Sea进军印度市场后不久就遭到全印度贸易商联合会(CAIT)的反对,要求调查Shopee在印度的情况。反对信中特别提到,腾讯拥有Sea 25%的控制权,可视同Sea为中国公司。

而这个事情也为今日的暴跌埋下了伏笔,2月14日,Se暴跌的导火索是印度宣布封禁去年三季度以来在印度排名第三的大火手游free fire,这直接导致股价暴跌。

如果说1月4日,腾讯减持sea只是引发了市场的担忧,2月14日发生的事情则让这个担忧成为了现实,sea在印度的扩张几乎要被按下暂停键,本来市场对于sea与亚马逊在印度的正面交锋还抱有期待,但现在看来,sea在印度极有可能没戏了。

当地时间2月14日,印度内政部以“对印隐私和安全构成威胁”为由,“建议”封禁54个中国手机应用程序,范围从《Free Fire》等手游到视频聊天、自拍相机APP,涉及腾讯、阿里巴巴、网易等中企。印度信息技术部稍后将发布正式封禁通知。印度媒体特别提及了名单中的手游APP《Free Fire》。

《Free Fire》是一款大逃杀生存射击游戏,由新加坡Sea集团2017年推出。彭博社称,腾讯是Sea集团的最大股东。今年1月,腾讯宣布将在Sea的持股比例从21.3%降至18.7%,最终将其投票权降至10%以下。数据显示,《Free Fire》是全球最受欢迎的手机游戏之一,Google Play上的下载量超过10亿次。同时,这款游戏在印度大热,是2021年第三季度印度收入最高的手机游戏。

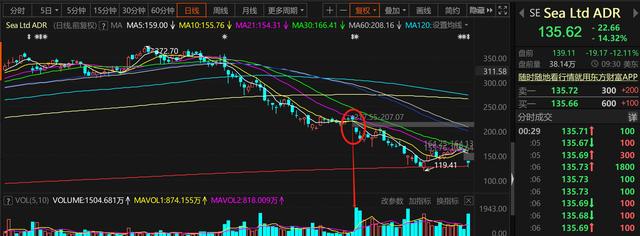

从估值与走势的角度来看,sea当前的估值已经降到了五年均值的负两倍标准差,估值上市以来的低位,而股价也跌至长期的支撑850天线

所以sea当下面临的困境,一方面是扩张导致现金流吃紧的问题,另一方面则是如何处理与扩张地域政府的关系问题,这两个对于当下的sea来说,都是硬骨头,需要更长的观察期来验证。