导读 上周,ROBO Global 发布了一份报告——《2019 年机器人和人工智能发展趋势》(2019 TRENDS IN ROBOTICS & AI)。 报告指出,随着新一年的来临,机器人技术、自动化和人工智能 (RAAI) 继续为未来做准备。所有的预期都指向:今年是比去年更大、更快、更具创新性的一年。报告还对支持这一增长的主要趋势和公司进行了梳理。 笔者对报告全文进行了编译,以飨读者。

首先,ROBO Global Robotics and Automation Index(ROBO 全球机器人及自动化指数)为投资者们捕捉到以下趋势:

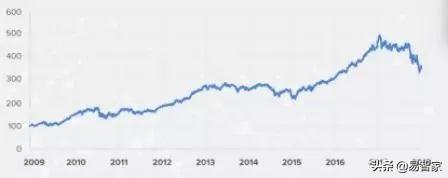

ROBO 全球机器人及自动化指数在 2017 年的回报率惊人,达到 46%,但这一指数在 2018 年下降了。

尽管医疗和消费型机器人行业实现了两位数的回报,但这不足以抵消该指数中周期性更强、以工业为导向的行业的重大损失。随着亚洲和欧洲经济增长势头减弱,以及中美贸易问题对日本、德国和台湾这三大工业和工程强国(地区)造成沉重打击,制造业和工业自动化行业出现下滑。

尽管近期市场低迷,盈利趋势仍然非常强劲,2018 年前九个月,每股收益中值增长约 15%。

尽管由于订单率下降,导致工业终端市场的前景变得更为谨慎,但在医疗保健、消费、安全和能源等领域的支撑下,总体盈利预期仍相对稳定。

这使得 ROBO 指数的预期市盈率中值为 19 倍,比其 22 倍的长期平均估值低 3 倍,这是自 2016 年 1 月以来从未见过的,接近上一个工业周期的底部。而在 2017 年夏天,这个数字是 27 倍。

我们预计,到 2019 年,随着工业和工厂自动化市场在夏季前触底反弹,以及各种其他 RAAI 技术 (如传感、计算和人工智能) 和应用 (包括物流、医疗保健和 3D 打印等) 需求的结构性增长,EPS(每股收益)将再次实现两位数增长。以下是支持这一增长的主要趋势和公司.……

制造业

1. 如果美国经济继续扩张,全球工业周期将在 2019 年下半年之前呈上升趋势

尽管制造业和工业自动化在 2018 年表现不佳 (-27%),但历史告诉我们,下行周期通常持续 12-18 个月,这意味着我们正接近周期的底部。即便如此,经济放缓的原因是显而易见的:

亚洲和欧洲经济和工业增长放缓,促使投资者大举抛售与中国工厂自动化相关的股票。

到了夏季,由于与美国贸易的不确定性上升,中国制造商大幅削减了资本支出,使问题变得更加复杂。

结果是:日本最大的工厂自动化设备和零部件出口商,包括东芝机械 (Toshiba Machine)、 Daihen、谐波驱动 (Harmonic Drive)、 THK、 Nachi-Fujikoshi、 Yaskawa 和 Nabtesco,均下降谕 30%;同时,台湾气动和电动执行器制造商 Airtac 和 Hiwin,以及工业激光专业公司 IPG photonics——他们都受到中国市场的影响——遭受的损失也超过 30%。

好消息是:这些公司的估值现在正变得有吸引力,尤其是在日本,那里的优质公司目前的股价低于账面价值,市盈率为个位数。

2. 世界各地的公司将全面拥抱数字化

随着制造业对数字化理念越来越开放,我们将看到更多的公司被授权实施完全可互操作的物联网解决方案,以实现其锁定的业务目标。因此,它们将在售后服务中发挥更大的作用ーー同时为客户减少上市时间和采购成本的机会,并将资本支出转为运营支出。

在制造业中,物联网不仅仅是简单地获取生产方面的见解。制造业和物联网所面临的这些机遇将塑造下一次工业革命。

「2019 年将是机器人夹钳之年。借助机器学习、人工智能和新材料,夹钳技术的进步将在材料操纵和处理方面开辟主要的新市场。这种转变将产生远远超出传统制造业的深远影响。」——Henrik Christensen 博士,Qualcomm Chancellor 机器人系统主席和华盛顿大学(圣地亚哥分校)计算机科学教授、ROBO Global 联合创始人兼战略顾问

3. 一旦周期转向,工业机器人将重新成为主要的增长驱动力

在中国,尽管近年来出货量大幅增长,但机器人的普及率仍然非常低。出货量的增长一定程度上得益于《中国制造 2025》自上而下的激进政策。(根据美国国际机器人联合会的说法,)2017 年,中国每 100 名制造业工人中只有不到 1 个机器人,而日本和德国为 3 个以上,韩国和新加坡为 6 个以上。

Fanuc(发那科),Yaskawa(安川)和 ABB 处于有利地位。不久前,ABB 宣布了一项耗资 1.5 亿美元在上海附近建造工厂的新计划,该工厂将利用尖端自动化和机器人技术为汽车、电子和其他通用行业生产机器人。

值得关注的周期性趋势包括:

工业增强现实

智能制造自动化

下一代产品的快速原型设计

用于合成聚合物的 AI 工业机器人

数字孪生:改进测试和监控

更广泛地采用增材制造

生成设计

4. 焦点:协作机器人

设计用于与人类并肩工作、自主工作或在有限的指导工作的协作机器人,预计,协作机器人仍将是工业机器人中增长最快的部分。

Teradyne 公司的通用机器人 Universal Robot 是协作机器人领域的领导者,2018 年的销售额有望增长 40-45%。总体而言,到 2021 年,工业自动化领域——包括 UR、 MiR 和 Energid——将以 50%-55% 的速度增长。

「为了加强我们的护城河竞争力,和成为协作机器人的行业标准,我们将继续建设 UR 的全球基础设施。」——Mark Jagiela,Teradyne 公司 CEO

传感

1. 将物理世界的模拟信号转换为数字世界的数据是迈向自动化系统的第一步

2019 年,随着成本的下降和性能的提高,传感器将继续激增,从而推动更高的机器智能和自主系统的发展。

我们预计,计算机视觉仍然是热点,并在 10-20% 的范围内增长,这使得那些专注于工厂自动化的公司受益,如康耐视、Keyence 和 Isra Vision。

3D 视觉,长期以来昂贵而复杂,看起来注定会爆炸,像制造业的 Isra Vision,半导体和电子检测领域的 Koh Young,以及计量和测量领域的 FARO 和 Hexagon 。

计算机视觉也使协作机器人技术和高级驾驶辅助技术成为可能——我们期望 Ambarella 宣布其 CV2 芯片与安全、机器人技术和汽车领域的客户合作。

去年 12 月,沃尔玛宣布计划在 2019 年 1 月底之前,在数百家门店部署配备计算机视觉和人工智能功能的扫地机器人看门人。一个自主导航系统使用多个传感器扫描机器人周围的障碍物,包括人,允许顾客在商店里使用他们。

计算及处理

1. 算力、人工智能和其他软件开发的进步为机器人和自动化平台增加了新的功能

机器人平台应对变化的整体能力将继续推动所有部门的质量改进。PTC、Cadence Design、Autodesk、Manhattan Associates 和 Dassault 等软件公司正在帮助制造业和工业自动化领域的公司通过物联网、增强现实(AR)、3D 打印、数字孪生和工业 4.0 释放物理世界和数字世界融合所创造的价值。

主要好处和驱动因素:

供需关系更紧密

加速产品推广

简化高度定制产品的制造流程

2. 像 Autodesk 和 PTC 这样的软件公司正在改变各自的行业

Autodesk 正在推动未来设计和制造技术的发展,以帮助加快产品开发和提高客户体验。该公司最近收购了领先的建筑项目管理云提供商 PlanGrid,进一步完善公司的设计和施工平台。

「数字化和自动化给了我们巨大的机会,简化建筑的各个方面。」——Andrew Anagnost,Autodesk 首席执行官

PTC 与 Rockwell Automation(洛克威尔自动化公司)的战略合作,将结合各自的智能工厂技术,与计算机辅助设计和企业规划系统直接集成,这将加速新制造配置的设计和部署,并允许灵活的系统实时响应供应/需求或材料可用性的变化。

「通过合作,我们将提供工业领域最全面、最灵活的物联网产品(服务)。」——Blake Moret(布莱克·莫雷特),洛克威尔自动化公司首席执行官

3. 世界各地的数据中心将积极适应人工智能快速发展带来的新的、巨大的计算需求

2018 年,英伟达的图形处理单元(GPU)主导了人工智能培训领域。数据中心已经与数十家半导体厂商测试了多个芯片和模块,预计将在 2019 年大规模部署。

虽然没有通用数据中心芯片这样的东西,但很明显,云供应商迫切希望在性能和带宽方面有大的飞跃,以支持当今环境的计算需求。

英伟达(Nvidia)和赛灵思(Xilinx)等公司提供了广泛的解决方案集,这些解决方案集支持对延迟、吞吐量、灵活性和软件优化的强调,以推动多年来的改进。

4.5G 技术将重新定义网络基础设施,公司获得了新能力,将改变商业模式和行业

随着芯片制造商、服务提供商和设备制造商竞相设计和推出升级的网络、设备和服务,5G 技术将在 2019 年成为现实,通信领域将迎来一个转折点。

除了速度提升之外,预期 5G 将释放出一个连接数十亿设备的庞大物联网生态系统。

虽然现实世界中的应用程序可能要到 2019 年底才能在完全实现的 5G 网络上运行,但 5G 网络目前正被设计用于提供一个完全无所不在的互联世界所需的性能。5G 的性能将比 4G 和 4.5G 网络有 10-100 倍的改进,最高可达 10Gbps 的数据速率,每单位面积可连接的设备量将是目前 4G LTE 基础设施所连接设备量的 100 倍。

人工智能与机器学习

1. 机器学习正在把大量的数据转化为真正的智能

过去几年,机器学习和人工智能一直占据着各大媒体的头条,从自动驾驶汽车到计算机象棋冠军,无所不包。但是最终,机器学习的实用价值正在慢慢实现。

银行正使用机器学习实时识别可疑活动,防止欺诈。医生们正在使用机器学习分析和比较数百万患者记录,以确定趋势并改善诊断和治疗。零售商正使用机器学习为客户提供个性化体验。机器学习被用于识别新能源,加速供应链,提高国家安全。

2019 年将是边缘计算使机器学习超越数据中心和云计算的一年,在将智能引入机器人领域中发挥关键作用。

英伟达(Nvidia)的 GPU 继续在机器学习领域占据主导地位,几乎涵盖了所有超大规模数据中心和云服务提供商。P3dn (dn 表示磁盘和网络) 是该公司在 EC2 上最新的、基于 GPU 的实例。P3dn 拥有 4 倍的网络带宽和 1.5 倍的 CPU,是云计算中最强大的 GPU 产品之一,使用户能够处理更大的问题。随着自然语言处理 (NLP) 和语音翻译等应用程序的推理需求变得越来越复杂,英伟达拥有完美的解决方案来处理数据中心环境 (如 AWS) 的大规模基础架构问题。

赛灵思(Xilinx)是目前机器学习领域双寡头垄断的领跑者(Nvidia 紧随其后)。该公司提供可编程逻辑设备,包括 FPGA、芯片上可编程系统 (SoCs) 和 3D 集成电路,所有这些都在向人工智能所需的灵活和异构计算架构的转变中发挥了关键作用。

医疗保健

1. 各种驱动因素共同引发了一波新的机器人投资浪潮,医疗健康行业正处于巨大变革的风口浪尖

人口老龄化、被压抑的需求、新的医疗进步和 AI 医疗诊断正推动医疗保健行业扩大新的、实用的、自动化解决方案的开发和应用。

其结果将是对机器人技术和人工智能的持续投资,以及传统医疗保健公司在医疗设备和仪器领域新一轮并购浪潮,因为他们在寻求新的增长途径。

如今,医疗保健占 ROBO 指数的 10%,主要关注机器人指导和外科手术、实验室自动化、基因组学和 AI 医疗保健应用。该行业在 2018 年前 11 个月的回报率超过 21%。

2.(据 IDC)到 2020 年,医院物联网资产跟踪和库存管理系统的采用率将翻一番

这些解决方案将利用 Zebra Technologies 的射频识别(RFID)等技术在提高患者安全和操作效率方面发挥关键作用。RFID 利用射频电磁场,在位于医院走廊、病房和大型医疗设施的读卡器的帮助下,识别带有特殊标签的医院物品的位置。

有了 RFID 和物联网,现在可以实时跟踪和可视化医院资产的位置和移动,减少搜索手术工具、血压监测器等东西的时间。

DNA 测序领导者 Illumina 正在继续推动基因组测序成本的大幅下降。2003 年,第一次全人类基因组测序花费了大约 270 亿美元。2018 年,实验室平均收费为 3000 美元到 5000 美元不等。到 2020 年,这一成本预计将降至 100 美元左右。

Illumina 最近收购了 Pacific Biosciences(太平洋生物科技公司),使该公司能够获得远距离读写能力(native long-read technology),以实现新的见解和额外的技术突破。因为 DNA 可能为 AI 应用提供下一个大数据宝库,这可能是医疗保健行业几十年来最重要的转折点之一。

「Illumina 公司长期致力于测序的民主化,使各种规模的客户能够获得应用范围最广的高精度测序技术。」——Francis deSouza,Illumina CEO

凭借达芬奇系统,Intuitive Surgical 继续在机器人辅助手术中占据主导地位。其超过 4500 个达芬奇系统已经在全世界帮助实施了 300 多万例微创手术。

医生使用 Intuitive Surgical 的达芬奇系统

自 2000 年上市以来,Intuitive Surgical 股票的年复合回报率已经达到 28%,并且在 2018 年上涨了约 50%。随着应用范围从泌尿科、妇科扩展到疝修补术、结肠直肠和普通外科手术,这些数字可能还会上升。

3. 随着外科机器人在整形外科领域的不断发展,该领域的供应商和并购数量也将不断增加

2018 年,脊柱机器人手术先驱 Mazor robotics(马佐机器人公司)同意被 Medtronics(美敦力)以超 16 亿美元的价格收购。Mazor robotics(马佐机器人公司)是过去三年 ROBO 指数中表现最好的。

指数成员 Globus Medical 也在这一领域取得了进展,推动了整套脊柱产品的重大技术进步。

食品与农业

1.2019 年,食品和农业的投资额将再创新高,尤其是在私营企业领域

过去十年,食品和农业投资领域呈爆炸式增长,尤其是在精细农业领域。随着投资的继续,农业社区将越来越多地采用数据驱动的经济模式,使用图像、传感器和人工智能平台实现精确农业和预测农业。

随着劳动力成本上升和劳动力短缺,迫使生产商寻求收获需求的解决方案,自动化将成为另一个重要推动因素。使用 AI 算法,农民可以分辨出田地的哪个部分更多产,并将资源和时间投入到更高效的耕作中。机器人采摘者将具有柔软灵活的夹持器(抓手),这些抓手更精致,并且具有使用 AI 收获更多类型作物的能力。

随着谷歌和亚马逊等非传统企业进入该行业,并购活动也可能出现增长。

Deere(迪尔)和 Trimble(特林布尔)等公司正在推动创新,利用机器学习和先进的传感技术推动农业走向未来。

Deere(迪尔)的智能农场将使用小型数据中心和精准农业平台,这些平台广泛使用智能设备与无人机和自动拖拉机进行通信。Deere(迪尔)还在继续改进自动驾驶技术,使用先进的全球定位系统和传感技术,适用于所有季节和地形。

随着农业稳步进入技术平台,解决方案的灵活性和不确定性至关重要。Trimble(特林布尔)的农田和软件解决方案平台可以与农场中的大多数设备协同工作,不受设备制造商的影响,这使得农民能够利用现有的基础设施进一步降低成本。

消费级技术

1.2019 年,消费级 AI 技术将大幅提升

焦点显然已经从下一代智能手机设备转移到复杂的 AI 应用程序。最大的影响将出现在移动 AI 领域,它将通过支持 AI 的应用程序、内容和第三方功能,增强用户与手机之间的连接。

电子产品将继续使用先进的 AI 引擎进行升级。电视、冰箱和小型电子设备等产品,将使用机器学习和深度学习技术与用户进行交流。

「我对我们改变游戏规则的新产品、我们对智能家居的愿景、 iRobot 在其中扮演的角色以及即将推出的新产品线感到非常兴奋。」ーーColin Angle(科林·安格尔),iRobot CEO

得益于与 Alexa、 Siri 和 Google Assistant 的集成,现在可以使用简单的语音指令让 iRobot 的自动吸尘器运转起来。先进的地图技术可以记住你家的布局,并且每次都可以有效地利用这些数据进行清理。

虽然 iRobot 过去专注于吸尘和扫地,但该公司的愿景是成为更大的消费型机器人生态系统的一部分,通过协同工作,进一步实现智能、连接的家庭。

2. 自动驾驶汽车的创新将迅速扩大

凭借数十亿美元的研发和大量收购,自动驾驶汽车技术将从研究实验室走向公路。最新的传感器技术将改善自适应碰撞控制,数千万英里行驶里程的记录将提供支持深度学习推理所需的数据,从而使无人驾驶汽车成为现实。

虽然完全自动驾驶汽车还需要几年时间,但到 2020 年初,共享出行公司希望能够在受控环境中运行 L4 级汽车。高盛预测,到 2030 年,自动驾驶出租车将帮助共享出行业务的收入从目前的 50 亿美元增长到 2850 亿美元。诸如此类的创新技术对这种快速增长至关重要:

中国的汽车制造商拜腾最近推出了面部识别汽车,提供无钥匙访问和操作。这些汽车装有特殊的传感器,甚至可以测量驾驶员的心率和血压。

通用汽车的巡航自动化部门将使用 Strobe 开发的激光雷达,该解决方案使用激光束绘制前方道路,并引导汽车实现更快、更安全的驾驶。

虽然仍在测试期间,但戴姆勒使用英伟达智能芯片的汽车现在可以达到 L5 级。该公司计划在 2-3 年内实现 L5 级轿车的商业化生产。

过去 5 年来,百度一直在为自动驾驶汽车开发一款开源软件。

「提供真正自动驾驶汽车的圣杯几乎触手可及,我们正处于一个可以切实讨论完全自动驾驶未来的时间点。」——Daniela Rus 博士,MIT 计算机科学和人工智能实验室 (CSAIL) 主任,ROBO 全球战略顾问

物流及自动化

1. 在线购物的兴起推动了各种机器人和自动化技术在整个行业的发展和应用

电子商务公司、传统零售商、运输和物流公司正在竞相进入在线零售的新世界。亚马逊配送中心的 10 多万个仓库自动化机器人,在两天内向其 Prime 会员运送了 50 多亿件商品。尽管如此,仓库自动化的普及率仍保持在较低的个位数。

日本的 Daifuku(大福)和德国的 KION 等公司正在努力填补这一缺口。Zebra Technologies 的跟踪查询解决方案无疑仍将供不应求。Honeywell(霍尼韦尔)等工业集团继续在仓库和物流自动化能力方面进行重大的原始投资和外部投资。

与此同时,亚马逊收购 Whole Foods(全食超市)后,在线杂货领域的竞争正在升温。2019 年,英国在线杂货巨头 Ocado 将为美国最大的连锁超市 Kroger 部署其尖端的自动化技术。

「2019 年,机器人将开始为电子商务履行订单,以应对人力资源的严重短缺。随着研究、深度学习和云机器人技术的进步,机器人可以掌握越来越多样化的产品,通过边缘计算和推理引擎,云机器人技术将扩展到雾机器人(一种实现高效流畅的人机交互的新方法)。」——Ken Goldberg 博士,加州大学伯克利分校工业工程与运筹学系教授兼主任,ROBO 全球战略顾问

安全与监控

1. 到 2025 年,无人机行业的年收入预计将超过 820 亿美元

消费型无人机已经成为主流,但无人机自主安全飞行底层技术的进步,正在迅速扩大无人机的使用方式和使用地点。

美国联邦航空局预计,仅在美国就有超过 120 万架无人机。美国国会最近授权联邦航空局对豁免进行修改,并加快某些操作获得许可的进程。这一变化应该会使对联邦航空局 BVLOS(超出可见视线)规则的豁免大幅增加,超出可见视线规则一直是商业应用的障碍。

在安全领域,无人机提供了一种固定摄像头无法实现的、稳定的、可操作的监视。用于室内外监控的无人机,将使用支持远距离图像识别的视频功能,以及支持智能功能(如多点导航和目标跟踪)的、先进的计算机视觉算法——所有这些功能都具有前所未有的高精度。

随着无人机的商业应用不断扩大,期望看到外部参与者通过合作伙伴关系进入该行业,整合现有的行业解决方案。有两家公司可能从联邦航空局新的商业友好法规中获益最多,它们是 AeroVironment 和 Ambarella。

AeroVironment 公司的无人机和数据分析平台被用于帮助国家公园管理局从 California Woolsey Fire(加州伍尔西火灾)中恢复工作,提供航空图像和可操作的情报,指导灾难评估和恢复工作。该公司是美国政府最大的无人机供应商。

Ambarella 是商用型和消费型无人机市场实时视频压缩技术的推动者。该公司刚刚推出了一款新的 CV25 摄像系统芯片 (SoC),结合了先进的图像处理、高分辨率视频编码,和 CVflow 计算机视觉处理。

这两家公司的下一代无人机都更轻、更小巧,具有强大的视觉感知能力和先进的传感器套件,这应有助于推动 2019 年无人机销售强劲增长。

「室内无人机的用途似乎是无限的,并且,每一种情况都有初创企业在狂热地开发原型……你最好的选择是:投资支持无人机革命的核心技术,传感、计算、处理和人工智能、集成。那些承诺提供无人机的公司——无论能力如何——都会对这些技术中的每一项提出很高的要求。」 ——Raffaello D’Andrea 博士,苏黎世联邦理工学院动态系统与控制教授,Kiva Systems(现亚马逊机器人公司)联合创始人,Verity Studios 联合创始人,ROBO Global 战略顾问

3D打印

1. 预计到 2023 年,全球 3D 打印行业的年复合增长率将达到 26%,达到 330 亿美元

3D 打印行业正在蓬勃发展。(根据市场和市场研究的数据,)预计到 2023 年,全球 3D 打印行业的年复合增长率将达到 26%,达到 330 亿美元。Gartner 预测,到 2020 年,全球 3D 打印市场价值将达到 177 亿美元。为什么分析师们预测会有如此巨大的增长?

首先,竞争是激烈的。惠普将推出一款新型 3D 金属打印机,该打印机配备了新型的 Jet Fusion 打印机。Stratasys 正计划为其新型商用 3D 打印机推出一个使用特殊材料的短期金属应用平台。英国的 Renishaw 公司刚刚宣布与一家拓扑优化软件公司建立合作伙伴关系。ParaMatters 正在应用 CogniCAD 软件,该软件使各类制造商更容易进行 3D 打印。3D Systems 希望通过其提高打印效率的新产品线来维护其领先地位。

这些公司中的每一家都在通过结合金属技术、先进材料和软件创新来解决复杂的、定制化的制造挑战。从商业制造到消费者打印,功能新、成本更低的打印机已经把 3D 打印从一个未来概念变成了一个新的现实。

投资机会分析

虽然每一个变化本身都是巨大的,但这些趋势结合起来为投资者创造了一个独特而令人兴奋的机会。

AI 被广泛认为是下一个重大技术变革的催化剂,与工业革命、计算机时代和智能手机时代相似。Tractica 预测,仅 AI 软件直接和间接应用产生的收入将从 2017 年的 54 亿美元增长到 2025 年的 1058 亿美元。

很明显,这种增长仅仅是个开始。展望未来十年,与机器人、自动化和 AI 在未来几年能够实现的目标相比,我们将在 2019 年看到的进步似乎只是小步。理解当下现实的投资者知道现在开始抓住这一增长机会的重要性。

来源 | ROBO Global

编译 | 机器之能 太浪