人民币汇率下半年以来大幅升值,对于部分企业而言,建立中性套保的意识刻不容缓。

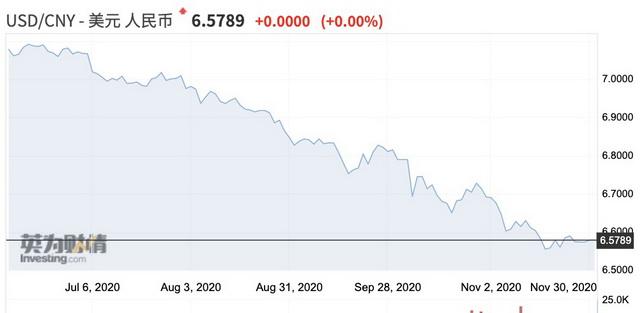

11月30日,美元指数已从3月的近104最高位跌至91.677,创下近两年半新低。截至12月1日17:00左右,美元指数进一步下行,报91.66附近。受此影响,当日16:30,在岸人民币对美元收报6.5707,较上一交易日涨120个基点。

回顾今年以来人民币汇率走势,对美元最高点为7.1778,最低点则是6.5406,半年内升值近9%,也创造了罕见的波动率。11月28日,国家外汇管理局副局长王春英表示,目前我国企业在汇率上避险保值的意识亟待加强,建议企业经营聚焦主业,财务管理坚持汇率风险中性原则,以适应人民币汇率双向波动的市场环境。

未来人民币汇率波动将如何变化?中国企业怎样实现央行呼吁的“中性套保”?渣打银行(中国)有限公司金融市场部总经理杨京对第一财经表示,人民币波动率将不断扩大,弱美元等因素也将支撑人民币对美元继续升值,但企业显然不应去单边博弈汇率趋势,而要根据实际情况从多方面采取有纪律性的中性套保操作。

取消逆周期措施的实际影响小

10月初,人民币对美元迅速涨破6.8,央行先后取消远期购汇风险准备金(下称“远购准备金”)、暂停逆周期因子,近期人民币完全处于试验“自由浮动”的状态,但似乎这些逆周期措施的取消完全无碍人民币升值,这令市场大感意外。

杨京认为,原因在于,逆周期措施的取消只是影响短期交易情绪,对中长期交易行为的影响很小。例如,远购准备金的取消降低了企业人民币远期购汇的成本,但在升值趋势下,并未撬动远期购汇交易量的大幅增加。

“这种情况也不意外,因为境内银行间市场的美元利率持续走低,使远购准备金的成本已大幅下降,从年初的近300点回落至9月底的近80点。所以,10月远购准备金的取消并未给远期购汇的客户带来很明显的边际效益递增。” 他解释称。此外,自8月以来,逆周期因子的调节幅度已经很小。

与此同时,境内企业的远期购汇还是来源于真实的现金流及外汇敞口套保需求,企业并不会为风险准备金的存在就不去做套保了。不少企业积极利用人民币期权产品(只收10%的外汇风险准备金)或离岸人民币市场进行套保,以享受远购价格在跨产品及跨市场的比较优势。近年来,越来越多的企业在境外设立离岸资金中心,中国香港和新加坡成为首选。

杨京称,比起在岸市场,离岸市场在套保交易文件审核方面更加简单、期权产品更加丰富、交易设计更加灵活,时而也会出现更加优越的套保价格。例如,若企业要在今年9月做3个月美元对人民币的远期购汇,当时在岸的远购准备金成本约为80点,而美元/在岸人民币的掉期点比美元/离岸人民币的掉期点平均高30点,也就是说,离岸套保的整体成本比起在岸可节省近110点。上半年时,更最多可省近200点。

人民币波动将比肩G7货币

另一个关键的趋势是,人民币波动率将不断扩大。近几年,央行多次提及“人民币汇率以市场供求为基础双向浮动,弹性增强”,对企业来说,这也意味着“押方向”非明智之举。

杨京对记者称,人民币对美元半年内的升幅一度逼近9%,“但这种波动率非常正常,与2016年以来的年度最大波动率相吻合,该波动率在2018年甚至接近12%。”有机构预计,人民币波动率将在明年达到13%,即对美元汇率在6~6.8的区间。

年内至今,美元指数、欧元和日元的波动率分别为11%、13%、10%。可见,人民币的波动幅度已与G7货币非常接近。“这种波动高低区间的不断扩大,既反映了人民币与G7货币日益增强的相关性,也反映了中国监管机构在推动汇率形成机制的市场化方面富有成效。”杨京称。

展望2021年,渣打仍维持弱美元的观点,主因是美国双赤字扩大、实际收益率低(10年期美债收益率与通胀预期的差值)、美元估值高,加之大选后风险溢价下降,以及疫苗生产的积极进展带来全球经济增长及贸易前景改善,推动从美国到世界其他地方的资本配置。即使中美利差有短期见顶回落的风险,但人民币对美元仍将升值,直至利差显著收窄。境外投资者有望在2021年加速对中国境内证券的投资。2020年初以来,外资流入中国债市的规模已达7700亿元人民币,同比增86%,预计2021年将突破1万亿元人民币。

不过,这并不意味着企业应该去单边博弈汇率趋势。交易员也提及,“如果疫苗前景出现波折、地缘政治风险再起,美元难道不可能再涨一涨吗?如果明年美国经济复苏,中国经济回归常态,在增速差缩小的背景下,如果人民币涨得太快,也有可能出现较快回落。”

四方面入手实现“中性套保”

面对人民币升值和波动率扩大带来的汇率风险,不少中国企业却仍对“中性套保”的概念一知半解,第一财经日前也报道,不乏外贸企业近期出现紧急结汇的情况。

杨京对记者称,“中性”主要体现在外汇业务决策和执行的三个方面——在业务决策中,对汇率走势不要一味地看多或看空,或追求对某具体点位作出准确判断,而应更习惯于汇率波动性的增大;在套保入市时机的选择方面,不要一味地等待最佳或更好的价格出现,而应在未来现金流外汇敞口产生时尽快套保;交易结束后,不要对已达成的价格患得患失,甚至对授权交易人员进行追责。

他建议企业可从四方面入手来做到中性套保。首先,明确认定本企业的外汇敞口风险类型,是折算风险(translation risk)还是交易风险(transaction risk)?折算风险主要针对资产负债表的汇率风险,如经营跨国贸易及投融资业务的企业,通常采用不同的当地币种进行结算或估值。总公司并表时,会产生汇率折算风险;交易风险则主要针对现金流外汇兑换风险,现金流的流入与流出来自企业的国际贸易与跨币种投融资。针对上述两种风险的套保操作方式不同,企业应予以充分了解并适当均衡操作。

就更复杂的资产负债表套保而言,杨京举例称,某中国企业在美国有若干家分公司,在当地有稳定的美元收入,中国总部集中管理集团所有境外分公司的外汇风险,公司有完整的套保政策,要求100%套保比例、1年套保期限。具体执行方式为:企业每月底进行一次交易,根据资产负债表的每月存量外汇敞口头寸进行调整,交割日为每个季度最后一天,而每季度末的敞口头寸会通过外汇掉期展期到下一季度末,主要通过外汇远期和掉期的组合来完成。

其次,企业的资产负债表及外汇现金流在一年中是滚动变化的,外汇市场也千变万化。企业应结合其报表及业务的实需变化,结合对具体业务整体利润率的要求,合理并灵活地设定预算汇率,并适时进行调整以充分反映市场的迅速变化。

第三,杨京建议,企业不要因担心套保交易会产生市场估值变化(MTM)而对套保避而远之。只要套保基于实需,反而会对企业的财务表现起到稳定作用。

最后,企业应结合其外汇风险敞口特点及预算汇率,合理设定及选择套保比例、目标汇率及套保产品,并确保套保的纪律性和流动性。当目标价出现时,企业应按事先确定的套保计划果断执行。同时,企业一定要保证充足及安全的现金流动性,以应对到期合约的现金交收或保证金的潜在追加。