最近保险行业发生了两件大事,无论是对于消费者还是对于从业者,影响都很大。

消息灵的应该都知道,一是《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(以下简称《新规》)。

另一个是《关于长期医疗保险产品费率调整有关问题的通知》(以下简称《通知》)。

对应受影响的分别是重疾险和医疗险,以后这两个险种,在保障内容上可能会发生“震惊级”的巨变。

关乎我们每个人的保险配置,小宝给大家理性地掰扯掰扯,也免得被个别行业毒瘤造的谣,带乱了节奏。

重疾险影响

1

早在十多年前,保险行业协会为了整顿保险公司,就联合中国医师协会一起制定过《重大疾病保险的疾病定义使用规范》。

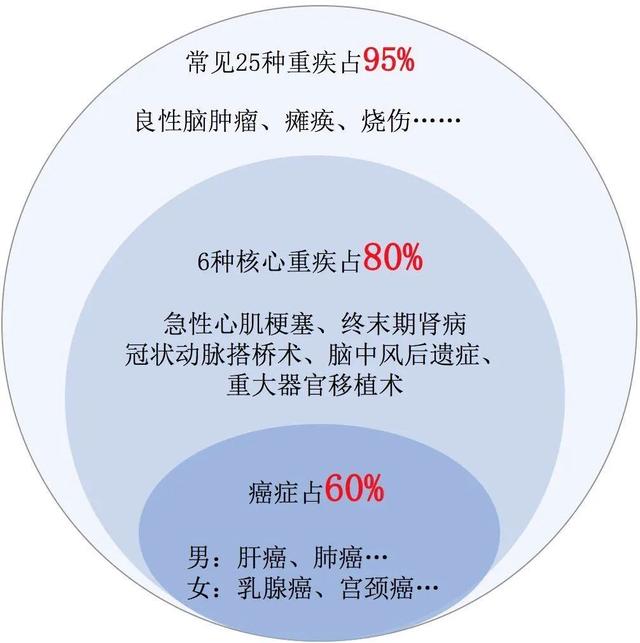

自那之后推出的重疾险,都保25种高发重疾,覆盖了近95%的发病率,也就是说10个得重疾的人里面,有9个得的都是25种重疾之一。

这么一来,也打消了个别公司用罕见病滥竽充数的念头。

有兴趣的可以随便找两个最近的重疾险条款对照看看,前25种重疾的名称和定义都是一毛一样的。

不过十几年过去,随着医疗技术的发展,有些疾病的定义和治疗手段已经跟不上节奏了,更新也就成了板上钉钉的事儿。

《新规》意见稿顺势登场,相比旧规都改了些啥呢?

相关条文小宝就不罗列了,太长、费眼,提炼几个要点出来给大家说说——

1)规定疾病增多

《新规》的意见稿中,在原本25种重疾的基础上,又增加了3种重疾和3种轻症。

也就是说,以后的重疾险,必须要包含「原来那25种重疾+新的3种重疾+3种轻症」。

另外,在重疾的具体确诊定义上,也做了一些调整,有的变严格了,有的变宽松了,有的则更加细化了。

具体定义的对比,有兴趣的可以在荔枝保后台回复【新规】二字查看。

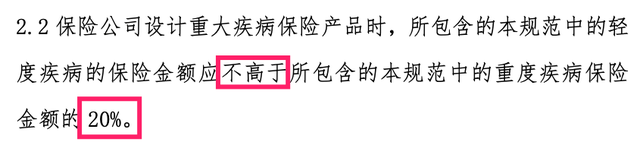

2)轻症赔付比例降低

轻症指的是重大疾病的早期现象,比如恶性肿瘤属于重疾,对应的轻症则是早期恶性肿瘤。

有了轻症的加入,相当于降低了重疾险的理赔门槛。

在旧规中并未对轻症有什么限制,各家公司怎么保障,全凭良心。

目前大部分高性价比重疾产品,轻症动辄就是赔30%、40%的重疾保额。

比如小宝推荐的钢铁战士1号,保50种轻症,不分组赔3次,每次赔40%保额,配置50万重疾保额,对应每次轻症就是理赔20万,最多3次共60万。

但在《新规》,要求轻症保额不能高于重疾保额的20%,下调了不少。

(新规截图)

小宝都怀疑是不是意见稿打错字了,按说设置成“不低于重疾20%”会更合理吧……

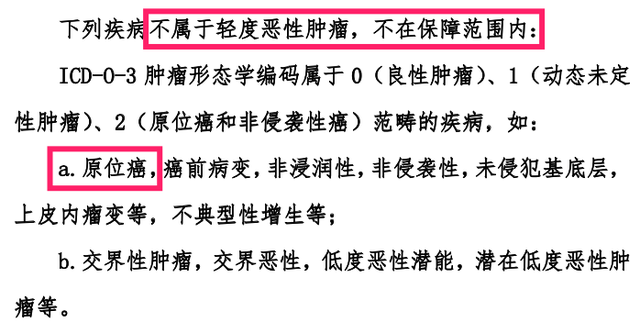

3)原位癌被“踢”

我们都知道,癌症最怕的是扩散转移,转移后很难完全控制,而有一种癌症它天生就“不爱动”,我们叫它原位癌。

按照“旧规”,原位癌属于早期恶性肿瘤,属于轻症,但在《新规》中,轻度恶性肿瘤这个轻症,把原位癌的情况剔除出去了。

也就是说按照《新规》来的话,原位癌不属于轻度恶性肿瘤这个轻症,不理赔。

(新规截图)

这个看起来让人也比较讨厌……

不过小宝对此持相对乐观态度,保险公司如果愿意的话,其实可以把它单独列为一个轻症保障起来,只是保不保,没有要求,纯凭良心喽。

4)甲状腺癌被拆分

甲状腺癌又称“喜癌”,虽然发病率很高,但好在治愈率高,而且治疗花费也少。

(中国人保2019理赔年报数据)

要是配置重疾后得了甲癌,治疗只要小3万,但理赔却能拿到50万,不少患者还能“赚一票”,或者说靠疾病“套利”。

这明显违反了重疾险的经济补偿初衷,不少地方都把甲癌踢出了重疾,比如香港、新加坡,坊间一直在传说大陆重疾险也要剔除甲癌。

这下《新规》意见稿出来,安了不少人的心。

首先,甲癌还保,其次,只是按照轻重情况做了分类。

TNM 分期 I 期以上甲状腺癌:按重疾赔付;

TNM 分期 I 期或更轻甲状腺癌:按轻症赔付。

也就是轻微状况少赔,情况严重多赔。

站在整个行业的角度看,这样的设计更健康,但站在消费者角度看,总感觉心里空落落的。

除此之外,《新规》还杜绝了凑病种、明确了疾病定义的修改周期、明确已购用户不受影响等。

整体来说变动不小,有的人可能会问,《新规》真实行的话,将来重疾险会不会降价?

小宝判断,未来会降,但也只能降一点意思意思。

因为影响重疾价格的主要是预定利率,预定利率越高产品越便宜,某几个疾病的理赔率影响其实不大,因此价格下探空间hin小~

另外,目前这《新规》还只是个意见稿,啥时候落地执行说不准,后面说不定也还会再变。

所以等等党还是洗洗睡吧,这样一个《新规》,并不值得我们继续在风险中蒙眼狂奔。

五个字:早买早安心

医疗险影响

2

眼看重疾险搞了个大动作,医疗险也不甘落后,直接公布了一个可以执行的《通知》。

如果说重疾险的《新规》目前还不好判断对我们的利弊,那么医疗险的《通知》,小宝可以断定,对于市场和消费者都是更好的,是中国保险史上里程碑的存在。

目前我们配置医疗险,一直有一个槽点,就是没有超长期保证续保的产品,注意,小宝说的是“超长期”,10年、20年甚至终身。

按照之前的要求,「保证续保」需要满足两个硬性条件——

A.就算得过病,理赔过,也要能续保;

B.投保的时候就约定好未来每一年的价格,中途不能涨价。

其实保险公司也很想推出这种产品,但大家也怂啊。

未来医疗成本实在不好预估,医疗险动辄上百万的报销额度,要是装X推出了终身保证续保的产品,搞不好卖的时候很风光,赔的时候惨兮兮,风险太大了。

另外就算有公司敢做,银保监会也不让,万一玩儿脱了,那不老得跟在后面擦屁股。

那么这次《通知》下来后,发生了什么变化呢?

主要是取消了涨价的限制。

也就是说,日后可以推出保费可以根据情况调整的,即便理赔过也能超长期或终身保证续保的医疗险。

比如很多人配置的好医保长期医疗,投保的时候就约定好了,以后续保的价格是多少多少,只要不停售,一百年不许变。

(好医保费率表)

30岁续保,价格就是265元,40岁再续这个产品就是479元,价格虽然在根据年龄上涨,但涨幅不会变,是投保时就约定好的。

那将来可长期保证续保的产品是怎样呢?

将来赔付率高了,整体赔付的金额上涨了,可以「适当上调」续保的价格。

比如原本投保的时候说好40岁续保是479元,但过了几年等我们真到40岁续保的时候,保险公司可能会把续保价格调高到579元,涨幅比原来高了。

这就相当于给保险公司开了个口子,允许调价,避免赔穿倒闭,或者避免因为赔不起而被迫统一停售,不接受老用户续保。

当然,价格可以涨,但不能随便涨,涨价是要满足银保监会设定的条件滴——

1)不能针对个人调整保费,只能针对单个产品或特定人群;

2)第一次调整,必须要在产品上市销售满3年后才能调,之后再次调整,必须要跟上次调整间隔够1年;

3)如果出险下列三种情况,不能调整——

A.上一年度该产品赔付率低于85%,且低于行业费率可调的长期医疗保险产品平均赔付率10%以上;

B.上一年度该产品发生群访群诉纠纷;

C.银保监会要求不得上浮费率的其他情形;

4)要在官网公示调整的原因、决策流程及调整结果,满30天后,才能执行调整。

整体来看,短短2千多字的《通知》,已经帮我们扫掉了绝大多数的雷。

小宝乐观预估,2020年可能就会涌现出一批可以超长期保证续保的医疗险喽~

那么一个经典的问题又来了——

还没配置医疗险,要不要先做个“等等党”,等长期保证续保的出来后再投呢?

完全木有必要。

以小宝墙裂推荐的好医保长期医疗为例,可以说是目前中国地表最激进的医疗险了,没有之一。

早在18年前就支持6年保证续保,6年内停售也能续保,续保价格按照投保时约定的来算。

同时,条款中明确说明,要是6年到期后产品停售了,可以改续公司旗下的其它医疗险。

(好医保长期医疗条款截图)

《通知》下来后小宝就立马跟他们的工作人员沟通了一下,他们表示正在密切关注中。(细品)

以好医保的激进态势,后面说不定还会率先推出更长期甚至终身保证续保的产品。

将来6年期的好医保到期了,我们可以无缝续到新品上面,享受更长期的保证续保保障。

另外,哪怕退一万步,将来好医保没有率先推出超长期保证续保的产品,一年也只是两三百块的保费而已,没必要为了省这一丢丢冒风险。

所以,小宝不允许评论区再问要不要做个等等党,问就是“投,别裸奔”。