新华财经北京1月6日电(崔凯)世界经济正在从新冠肺炎疫情的巨大冲击中逐渐修复。然而,由于综合国力和财政支持有限,疫苗覆盖率不足,一些新兴市场国家经济仍未能走出疫情的阴影。随着美联储加快缩减购买债券的步伐,以及加息预期逐步升温,新兴市场更是面临“雪上加霜”的困境。

2022年,世界经济发展将全面进入疫情后的恢复阶段。但是,地缘政治、经济金融环境等影响因素将会被进一步放大。全球主要经济体经济增长的不确定性仍将持续存在,发达国家和新兴市场国家的经济活动也将呈现分化态势。不过,IMF预计2022年新兴市场和发展中经济体经济将增长5.1%,仍将高于全球平均增速。可见,新兴市场国家机遇与挑战并存。

2021年多数新兴市场国家央行已踏入加息潮

2021年3月以来,摩根士丹利资本国际(MSCI)新兴市场指数21个新兴市场国家和地区中,多数国家和地区央行已踏入加息潮,“被迫”或主动加息。为了抑制高企的通胀,南美地区经济体更是频频加息。亚洲地区经济体则受益于中国经济的强劲增长而不急于跟进。

(1)南美地区经济体频频加息

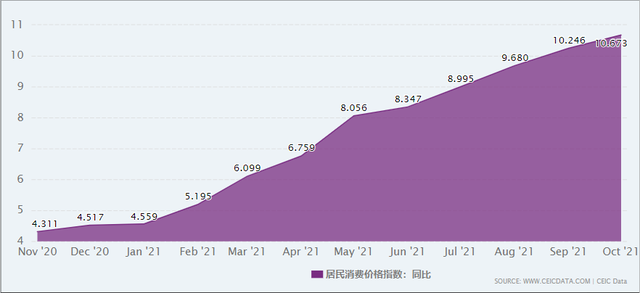

3月17日,巴西央行将维持了6年的基准利率从2%上调至2.75%,开启了新一轮加息周期;5月5日和6月16日,巴西央行分别加息75个基点,将基准利率上调至3.5%和4.25%;8月4日和9月22日,巴西央行分别再加息100个基点,将基准利率上调至5.25%和6.25%;10月27日,巴西央行再加息150个基点,将基准利率上调至7.75%,加息幅度创近20年来最大单次加息幅度。即便如此,巴西年化通胀率仍达到了近11%,远超出巴西央行设定的通胀率目标中值3.75%。

图:巴西居民消费价格指数(CPI)

除此之外,智利央行连续二次上调基准利率125个基点至 4%;墨西哥央行和秘鲁央行均在年内连续五个月上调基准利率,分别上调至5.5%和2.5%;哥伦比亚央行上调基准利率至3%。其他南美地区国家也对基准利率有不同幅度的上调。

(2)俄罗斯央行年内累计加息425个基点

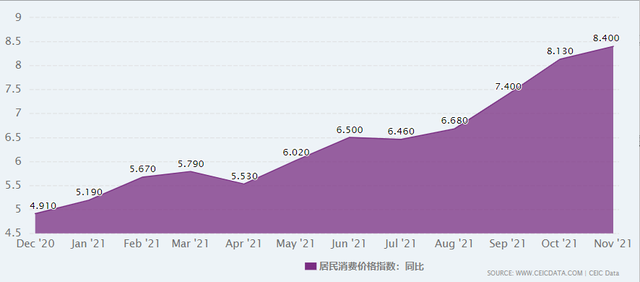

俄罗斯央行年内累计加息425个基点。12月中旬,俄罗斯央行宣布了今年的第七次加息,将利率上调至8.5%。俄罗斯今年前三季度实际GDP同比增长4.6%,经济摆脱衰退期。从俄罗斯经济情况判断,高通胀、强经济和低失业率将促使俄罗斯央行在2022年延续加息步伐。

图:俄罗斯居民消费价格指数(CPI)

(3)亚洲地区央行不急于行动

目前,亚洲地区经济体的复苏速度各不相同,但是几个主要经济体均呈现了快速复苏的态势:韩国、印度尼西亚、中国和日本实现了7~8%的经济增长;马来西亚、菲律宾、印度和新加坡实现了两位数的增长。中国、韩国和越南经济活力已成功恢复到疫情前的水平。然而,2021年新兴市场货币整体呈现贬值态势,甚至一部分国家货币显现出危机苗头。

中国央行在2021年继续维持稳健的货币政策,灵活适度,保持流动性合理充裕。加大了对小微企业、制造业等实体经济薄弱环节支持力度,灵活适度和结构性特征更加凸显。受到中国经济提振,以及货币政策的支撑,2021年人民币表现强势,CFETS人民币汇率指数显示,人民币在2021年飙升了8%以上,略低于2015年11月创下的历史记录。

图:CFETS人民币汇率指数

自2020年3月以来,印度央行一直以宽松货币政策促进经济稳定和增长,并在2021年里继续维持利率水平和宽松货币立场不变。虽然,印度本财年经济增长有望达9.5%以上。但印度央行认为,由于新冠变异病毒蔓延,世界经济增长前景面临不确定性。同时,由于印度国内的疫情和相关防控措施收紧,该国的经济活动将不可避免受到影响,印度经济的持续复苏也面临一定不确定性。印度史无前例的贸易逆差以及印度央行和美联储的政策分歧等因素,令印度卢比在2021年第四季度成为表现最差的亚洲新兴市场货币。印度卢比贬值可能会支持出口,但它将带来输入性通胀的风险,还会使印度央行越来越难将利率维持在历史低位。最新数据显示,印度批发价格指数同比升至14.23%,零售物价指数升至4.91%。

图:美元兑印度卢比走势图

(5)土耳其央行反其道而行

土耳其是新兴市场国家中最为特立独行的。自2016年7月土耳其军方政变失败后,土耳其在经贸方面多次遭到美国制裁,土耳其经济急剧恶化,通胀水平长年居高不下,土耳其里拉也一直面临贬值压力。为了遏制通货膨胀,3月18日,土耳其央行宣布将基准利率从17%提高至19%。随后,土耳其总统埃尔多安将当时的央行行长阿巴尔解职。消息一出,土耳其金融市场剧烈震荡,各类金融资产均遭到抛售。阿巴尔在其任内不足5个月的时间里,土耳其央行将基准利率提高了875个基点至19%。同期,土耳其里拉兑美元汇率从历史低点回升近20%,土耳其里拉兑欧元汇率上涨逾15%。

9月23日,土耳其央行意外下调基准利率100个基点至18%。虽然,此前土耳其总统埃尔多安多次表达了高通胀环境下必须降息的立场,但央行的意外降息还是引发了土耳其里拉汇率暴跌。土耳其里拉兑美元一度跌至8.7537,接近6月份创下的历史低点8.88。

埃尔多安是坚定的货币宽松支持者,其坚信能做到低利率、低通胀,如果谁不配合就开除掉谁。在埃尔多安的压力下,土耳其央行连续四个月降息,将基准利率下调500个基点至14%。决议公布后,土耳其里拉汇率再创新低,美元兑土耳其里拉突破15关口。土耳其货币危机加深,促使该国央行在12月五次直接干预市场,卖出美元以支持其重挫的本币。但是,12月20日盘中土耳其里拉兑美元还是一度创下了18.4的历史新低,年内贬值高达60%。之后,埃尔多安公布了一项旨在鼓励土耳其人重新持有里拉的计划后,土耳其里拉汇率从几个月来的崩溃走势中大幅反弹,收复部分失地。但多数华尔街投资机构依然笃定土耳其里拉无法彻底摆脱颓势。土耳其政府选择无视本国通胀压力“执意”大幅降息刺激经济增长,最终结果将“适得其反”。

图:美元兑土耳其里拉走势图

在经历今年持续性的干预后,土耳其央行的外汇储备已经减少了1000亿美元;如果扣除银行和盟国政府规模达630亿美元的持续互换安排,土耳其央行的储备实际深陷负值。分析人士警告称,如果里拉的涨势失败并逆转,该计划可能会增加公共债务,蚕食外汇储备,进一步引发通胀。

2022年新兴市场国家机遇与挑战并存

目前来看,新兴市场国家的经济增长较快,但金融市场较为脆弱。在疫情大爆发期间主要发达经济体央行的宽松货币政策使得全球通货持续走高,新兴市场国家物价和股市被大幅推升,为应对高通胀压力进而“被迫”加息。显然,全球流动性最宽松的时候已经过去。随美联储缩减购买债券,以及主要发达经济体央行陆续收紧货币政策,全球流动性也逐步进入收紧周期。

美联储货币政策转向已经开始引发外溢风险,流动性收紧将为新兴市场国家带来新的冲击。部分新兴市场国家将要面对金融市场泡沫破裂和资金外逃,以及相应的货币贬值和金融危机。一旦美联储进入加息周期,这种外溢风险带来的冲击将来得更为直接和猛烈。

根据国际金融研究所的数据,11 月下旬,自 2020 年 3 月疫情引发的市场动荡以来,非居民流入除中国以外的新兴市场资产的资金首次出现负值。对此,国际金融协会首席经济学家布鲁克斯表示:“投资者与新兴市场接触的意愿已经枯竭。”他补充称,“这不仅仅是土耳其这样的个案。土耳其央行在通胀大幅上升的情况下坚持降息,导致该国货币在最近几周内大幅贬值。这反映了一个更为广泛的问题,那就是新兴市场缺乏增长。”

有分析机构认为,2022年全球经济可能比2021年更为困难,除全球经济转型面临的结构性挑战之外,还受制于其他风险因素的影响,包括后疫情时期的效率损失、价格负反馈和信用紧缩,构成全球复苏的逆风。主要研究机构预测,2022年全球经济将继续呈复苏态势,但在经历2021年全球经济强劲反弹之后,未来两年经济增速将会进一步放缓。通胀仍然是全球持续复苏中最大的“绊脚石”,而通胀的黏性很可能被严重低估,全球经济均面临“类滞胀”风险。

2022年,部分新兴市场经济体面临的外部冲击加大,经济增长分化日益明显。因美联储加息预期逐步升温,新兴市场国家担心资金流向美国。预计主要新兴市场国家央行将会继续加息,除日本和中国央行外,大多数亚洲地区央行也将加入加息的队伍。多数新兴市场国家面临着财政、债务和通胀风险,大宗商品的强势驱动将进一步减弱。主要新兴市场国家货币中泰铢、秘鲁新索尔、菲律宾比索和韩元风险较低;印度卢比、印尼卢比风险相对可控;俄罗斯卢布、南非兰特、巴西雷亚尔、土耳其里拉等货币仍面临较大风险。

2021年,新兴市场资产表现较差,凸显新兴市场国家的经济增长率未能跟上发达国家的步伐。然而,23个新兴市场国家通过提高利率缓和了通胀带来的影响,并提高了资产的实际回报。与此同时,亚洲地区供应链瓶颈正在明显缓解,这也减轻了价格上涨的压力。根据华尔街投行预测,2022年新兴市场的股票、债券和货币等资产将会在下半年里出现上涨行情。华尔街投行大多看好中国股票资产和波兰、捷克和匈牙利本币债券资产在的表现。

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。