伟源控股(HK:01343),作为新加坡的建筑股,上市仅6个月,从发售价0.48港元一路暴涨至4.08港元,累计增长750%。

来源:东方财富

眼羡着这只令人垂涎的牛股,究竟有什么神秘的资本魔力一路支撑,还能继续一路暴涨吗?

个股评分

行业前景:2分

企业竞争力:3分

市场情绪:1分

综合分数:6分

注:每项10分,总分30分

核心结论

伟源控股作为新加坡的建筑股,整个行业整体在微增长甚至缓慢减弱,未来难有高速的增长预期,过去三年营收复合年增长率为10.49%。建议不关注。

公司介绍

伟源控股是一间位于新加坡的承建商,并专门向客户提供土木工程公用事业工程已逾28年。根据Ipsos报告,按收益计伟源控股于2018财年在新加坡土木工程公用事业工程行业排名第三。

伟源控股成立于1991年,并已由从事电力电缆安装及道路修复工程的承建商发展成为土木工程公用事业工程提供商。伟源控股在向客户提供一系列土木工程公用事业工程方面已积累经验。于业績纪录期,伟源控股从事(i)有关安装电力电缆、电讯电缆(包括ISP工程及OSP工程)及下水道的合约工程(通过运用明挖或非开挖法等方法);(ii)道路铣刨及重铺服务;(iii)辅助支援及其他服务;及(iv)销售货品及研磨废料。

紧随股份发售完成后,公司实控人为伍天送先生(控股:33%),为家族企业。

来源:招股书

根据招股书,伟源控股总营收,从2016财年的53百万新元增长至2018财年的64.7百万新元,复合年化增长率为10.49%。

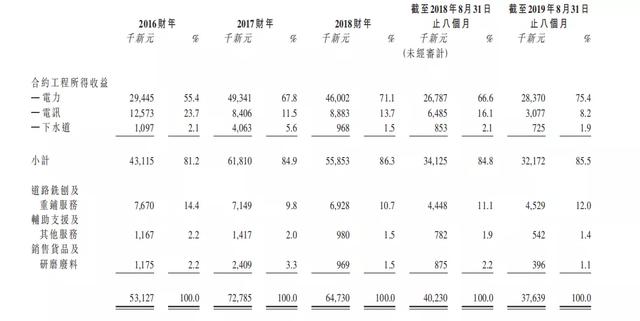

其中,主要收入来源为,合约工程电力项目,2016财年、2017财年、2018财年,截至2019年8月31日,分别录得29.4、49.3、46.0、28.3百万新元。

来源:招股书

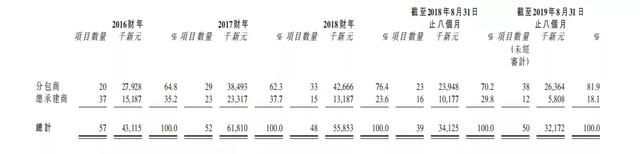

伟源控股的经营模式,主要为分包商模式,2018财年分包商收入占比合约工程收入76.4%;从2016财年的27.9百万新元增长至2018财年的42.6百万新元。

来源:招股书

毛利收入,从2016财年的12.7百万新元增长至2018财年的18.0百万新元,总毛利率为27.82%。

净利润,从2016财年的5.5百万新元增长至2018财年的9.2百万新元,净利润率为14.2%。

来源:招股书

根据招股书,2018财年,伟源控股的总资产为58.3百万新元,总负债为26.9百万新元,资产负债率为46.14%。

近4年,伟源控股的合约资产均有所增加,但是,有所好转的是,下游的回款周转天数减少,客户关系变好;对于上游提高了议价能力。

伟源控股的经营活动的净额与净利润相匹配,投资活动主要为购买物业、厂房、及向关联方贷款,融资活动主要为偿还股息、借款及偿还借款。

来源:招股书

2016财年、2017财年、2018财年、及截至2019年前8个月,伟源控股的股本回报率为22%、20.2%、30.3%、10.4%;经调整纯利率为10.5%、6.8%、14.2%、15.6%。

来源:招股书

整体看,过去4年,伟源控股整体盈利质量一般,公司有大手笔的借债、分红,且上市开支过大,管理层显然是为了圈钱上市。

市场规模

根据Ipsos报告,新加坡建筑行业产值,由2013年的约336.8亿新元减少至2018年约266亿新元,期间复合年化率为4.61%。

来源:招股书

伟源控股于土木工程公用事业工程分部的市场份額估计约为5.7%,行业第三。

来源:招股书

融资用途

1. 约78.8%的资金,将用于巩固伟源控股的财务状况,支付三个专项项目的前期成本;

2. 约21.2%的资金,将用于招聘更多员工来扩大伟源控股的员工队伍。

于2016财年、2017财年及2018财年及截至2019年8月31日止八个月,伟源控股分别向当时的股东宣派股息0.6百万新元、2.0百万新元、3.2百万新元及1.2百万新元。总共7.0百万新元。

风险提示

伟源控股不一定能保证持续中标新项目,以及保持项目的报价和成本。

估值

2016、2017、2018财年公司净利润分别为5.57、4.97、9.21百万新元,复合年化率为28.6%。

新加坡的建筑行业近年来在持续萎缩,预计未来难有较强的行业建设计划,假设未来住宅项目能够维持发展,根据营收CAGR增长,预计2020、2021、2022财年公司净利润复合年增长率为10%,则公司2022财年净利润约12.2百万新元。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,给予市盈率3-8倍,则2022财年公司合理估值约36.7-98百万新元,即2.1亿-5.6亿港元左右。

总结

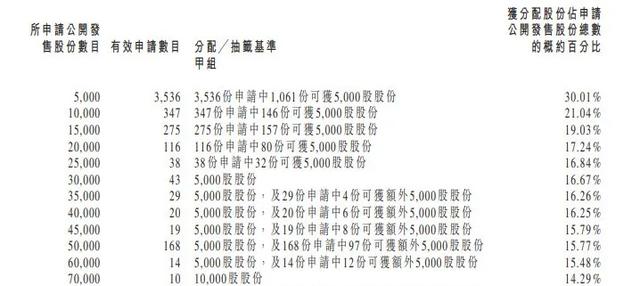

从公开发售的结果来看,公司的定价为0.48港元,合共认购1.27亿股公开发售股分,相当于根据公开发售初步可供认购公开发售股份总数26.6百万股的约4.79倍。一手中签率为30%。

来源:招股书

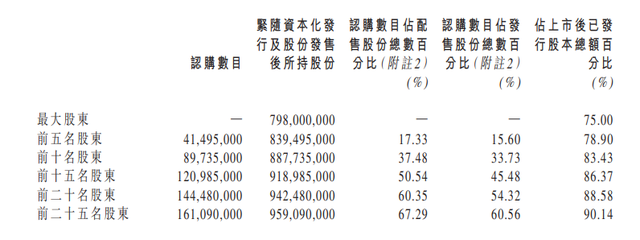

伟源控股无超额配股权,公司股份集中在前25名股东,持股比例为90.14%。鉴于股权高度集中于数目不多之股东,即使少量股分成交,股分之价格仍可能大幅波动,股东及有意投资者于买卖股分时务请格外审慎行事。

来源:招股书

整体看,伟源控股的市值达到了43.09亿港元,炒作都说不上,明显只是庄股的过山车游戏罢了。