2006年12月,比凯德商业中国信托(CRCT)稍晚,其实几乎是同时,新加坡市场上第一支医养REITs——先锋医疗产业信托(FIRST REIT),在新加坡IPO并挂牌上市。

其时,先锋医疗产业信托(FIRST REIT)主要底层资产在印尼,这凸显了新加坡作为东南亚金融中心的特点;而先锋医疗产业信托(FIRST REIT)的医疗地产特色,则令S-REITs市场新增了医养REITs这一产业类别,增加了产品和产业多样性,让S-REITs市场变得更加丰富并有吸引力。

仔细深挖,可以进一步发现先锋医疗产业信托(FIRST REIT)的地产、医疗和金融产业依托,以及背后的华裔色彩。REITs市场上的医养产业明珠,其实有深厚的产业、经济甚至文化支撑。而这一切的源头,印尼华裔大亨李文正的传奇人生经历,则给先锋医疗产业信托(FIRST REIT)和本文,带来人文色彩。

一、背景:李文正、力宝及金融地产与医疗

溯源先锋医疗产业信托(FIRST REIT)至最底层,是 “印尼钱王”李文正,及其旗下的多元化财团——力宝集团。

李文正(Mochtar Riady),1929年出生于印尼,至今在世。根据《福布斯》最新全球富豪排行榜(2020年7月7日),李文正及其家族财产16亿美元,全球财富排名第1267名、印尼排名第12名(2019)。

李文正童年和青少年时代,1929-1949,兵荒马乱中充满了传奇色彩。李文正在印尼出生,仅5个月大时,祖父病重,父母带他回福建莆田老家探视。祖父去世后,父亲把李文正母子留在莆田陪祖母,孤身返回印尼。李文正在祖母疼爱下成长,至今铭记祖母“出去是为了回来”的教诲。6岁(1935年),已懂事的李文正随母亲返回印尼,见到了当时的印尼统治者——荷兰殖民者,非常不适。9岁时,李文正母亲难产去世,留下新生妹妹。李文正后来谈及做医疗的初心,除了地产业务发展需要,也谈到了母亲早逝而带给自己的伤痛。这一点,也许多少与王永庆创办长庚医院有点相似。

李文正父亲是正直、勤劳、热爱祖国的华侨代表,也是周边老乡中唯一一个有文化的人,他应该算是李文正真正的启蒙老师,李文正至今不忘父亲对他的中国传统文化教诲。对李文正比较重要的一段文化成长经历:父亲经常代同乡读写家书;李文正能写字后,父亲开始尝试让李文正帮着同乡读写,“世事洞明皆学问”,这其实从各方面有利于李文正的思考和成长。

也许是李文正骨子里的冒险或赌博本性,他有一次用自己的钱买了一张彩票,被父亲发现打了三巴掌,并教育他:发财必须靠流汗,不可侥幸靠赌博、靠运气,不可坠入邪途。1941年,日军占领印尼。日据期间,李文正父亲及60多个同乡因参加福建同乡会被日本人抓去三年,直至日本人败退才出狱。在此期间,父母均不在的李文正担起生活重任,苦难中成长。有意义的一段成长经历:独自持家的少年李文正被几个成年同乡带下水,学会了赌博,把母亲留下金饰都输给了对方,一度外逃躲赌债。应该是在父亲平常教的中国传统文化及不得赌博的训诫最终起了作用,在母亲坟前痛哭的李文正幡然悔悟,也突然参悟到成年同乡利用赌博欺负未成年的他的事实。他回到家,淡定重操营生,并义正言辞面斥上门讨债的不仁同乡,同乡败走,李文正赢得了人生中很重要的一场胜利:对自己、对他人!

从以上早年经历可以看出来,兵荒马乱的大环境,刺激着李文正的忧患意识和家国情怀;故土的养育及父亲和老师的教诲,让李文正从小树立了正统的中国文化和道德观念;幼时即帮同乡写信,误入赌途却悔悟并有智勇和气度斥走不良同乡,少年时代就能恩威并施,在同乡中确立威信;而小时候自发的对彩票的喜爱及误入赌途,其实对李文正也是很好的历练,评判机会、把握风险,并把技术层面的运作和价值观层面的严守统一起来,非常不易。赌博从一般意义上不是好的习惯,但对未来下注是每个人和每个商业都需要做的决断,而这从中无疑也能体会出李文正后期对金融的热爱和商业上喜欢冒险和挑战的天性,以及其商业生涯中对风险评估与把控能力的老到。《笑傲江湖》中,在名门正派眼里有点亦正亦邪的令狐冲,最终得成大器;对人生而言,其实每种经历应该都有积极的意义在里边,看局中人如何理解和把握了。

1945年,日本战败投降,李文正父亲出狱回到家中,这是喜事。但印尼国家层面,悲哀的是,英国和荷兰殖民者卷土重来,印尼由此掀起独立战争。此时更有独立意识和能力的青少年李文正,开始接触印尼独立武装,并参与独立运动。在被荷兰殖民者盯上后,李文正躲回中国,凭借父亲和老师帮忙打下的文化基础,考上了中央大学(现南京大学和东南大学)哲学系。1949年,国民党败退南京,中央大学也陷于停滞,李文正离开南京,到了香港。在香港,此时已有共产主义思想的李文正,面临两个选择:去北方找共产党;或者,回印尼。印尼恋人及时来信,李文正为情所动,踌躇回印尼,没有坐上原定去天津的船。那艘船出发后碰到风暴,事故、全员遇难,李文正躲过一劫。

回到印尼后,此时见多识广的李文正已历练成青年才俊,在印尼考察半年,对印尼社会有了全面了解。然后,成家,开创自己的事业,并很快在零售、贸易和船运方面有所成就。但李文正少年时代,就已经怀揣一个真正热爱的事业梦想:银行!1959年,回归印尼10年后,李文正迎来切入银行业的机会,组织几位同乡以20万美元增资、占股比66%的方式,入主“繁荣银行”,并成为该银行的董事长和总经理。李文正在此银行边干边学,展现了他的银行家天赋,不仅自己很快精通业务,也让繁荣银行短期内高速发展。但股东间的不协调,导致李文正最终退出,这也让李文正开启了一个不断开创新银行、又不断退出的模式。繁荣银行之后,李文正又牵头创建和/或持股经营了宇宙银行、泛印银行、中亚银行和力宝银行。其中,中亚银行是李文正1975年与印尼首富林绍良及总统苏哈托家人的合股银行,李文正持股17.5%;而力宝银行则是1991年李文正和林绍良分手后相对控股的家族银行,也是至今李文正家族财团“力宝集团”的商号之源,后来在李文正主持下也成为印尼第一个上市银行。

李文正虽然把银行业务做得风生水起,每家银行在他手里都有很大发展,甚至有一年开150家分行的记录。但前面几家银行,李文正在经营几年后都因各种原因而选择退出,而印尼并不稳定的政治经济局势以及相对分散和脆弱的银行业,导致印尼民营银行有较大的经营风险,李文正自己到1998年已先后经历了五次旗下银行挤兑,对印尼银行业的经营风险深有感触。另一方面,自1991年开始,因银行坏账问题,力宝集团开始持有大量土地并开发房地产,至1998年亚洲金融海啸后,李文正决定放弃已从业四十年的银行业,主要精力和资源进军当时已有口碑和基础的“土地资源开发”业务(李文正语,以示与“房地产业”区别)以及信息网络资源业务。而力宝集团土地资源开发业务的核心平台,是力宝卡拉瓦奇(LIPPO KARAWACI)。

Lippo Village

卡拉瓦奇项目是力宝银行在1990年代初期因银行贷款而获得的不良资产,是位于印尼首都雅加达以西25公里的荒地,面积达13平方公里。时刻关注祖国发展,“深圳模式”启发了李文正,他意识到定位是地产开发第一重要的事情。在对雅加达及雅加达西部散落的工业区进行调研后,李文正决定将卡拉瓦奇项目定位为“印尼工业区的居住配套区及雅加达西部的高级住宅区”,核心目标客户是雅加达西部工业企业的高管。为保证整个区域的品质和活力,这个项目不仅建有大量住宅,也配有高品质学校、医院、会所、高尔夫球场、购物中心、办公大楼等。医院是力宝集团之前没有做过的产业,为保证成功,力宝集团引入在印尼高端人士中赫赫有名的新加坡鹰阁医院(Gleneagles)负责此新建医院的筹建和管理。准确的定位、完善的配套、大力度的开发,再加上李文正本人及力宝集团整体迁入以示承诺,卡拉瓦奇项目大获成功,从而拉开了力宝集团整体转型地产开发的序幕。

1996年,初获成功的力宝卡拉瓦奇(LIPPO KARAWACI)上市,进一步发展成力宝集团房地产开发/土地资源开发主要平台,并成为印尼最大地产商。上市过程中,如其常用商业手法,李文正骑马找马,拉华润集团与李嘉诚入股,以壮声势。

卡拉瓦奇项目虽然取得了成功,但力宝与新加坡方面合作的医院,并不顺利、也不成功。1996年,在力宝卡拉瓦奇上市同一年,卡拉瓦奇鹰阁医院经三年多筹建,终于开业。但对一家新社区中的新医院而言,开业意味着更大的挑战的开始。开业后四年,卡拉瓦奇鹰阁医院一直亏损,新加坡合作方最终退出,该医院名字中“鹰阁”去掉,改名“Siloam Hospital/西罗亚医院”。医院业务最早应该属力宝集团地产开发项目的配套和附属品,虽然亏损,但力宝依然勉力为之。医院业务亏损的钱,地产上可以赚回来。

虽然卡拉瓦奇西罗亚医院继续亏损,力宝在努力改善经营减亏的同时,已开始医院集团的扩张步伐,并以医院业务持续支持地产业务。其中,2002年,是力宝医院业务线重要一年。这一年,力宝在雅加达东部其主导开发、并系统引入日本、韩国等国际资源共同开发的芝加朗(Cikarang)园区,新开西罗亚医院芝加朗院区;另外,力宝集团还收购了两家医院,并后续改名Siloam Hospitals Kebon Jeruk和Siloam Hospitals Surabaya。这样,力宝集团开业医院达到四家,呈连锁医院集团姿态。但就医院集团本身而言,在建设和发展、扩张中沉淀了大量资金,如何整体而言让资金利用和循环更有效率?这是有强大金融背景、并已有丰富资本运作经验的力宝集团和李文正,当然会思考的问题。

Siloam Hospital in Lippo Village

二、2006年:FIRST REIT横空出世

虽然医院业务自开启以来大多数时间一直亏钱,但战略上又必须要做。应该是出于更好盘活医疗事业沉淀资产和资金的需要,2006年,力宝卡拉瓦奇作为发起人,整合旗下西罗亚医疗物业,推出了新加坡市场第一支医养REITs——先锋医疗产业信托(FIRST REIT)。这支REITs产品表面是面向资本市场一支孤立的REITs产品,但细究其里,其实是依托力宝集团多年来金融产业、地产开发、医疗产业乃至资本运作一系列资源和经验整合的产物。所谓的创新,其实是水到渠成,对力宝集团而言,是根据资本市场发展和内部产业发展需要,自然而生的产物。

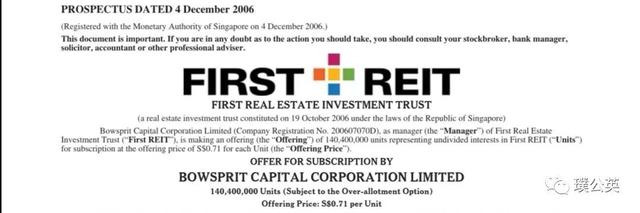

FIRST REIT IPO价格原本考虑区间为0.68美元至0.79新元,最终确定为每基金单位0.71新元。力宝方面表示,信托持有者2007年估计能获派每股6.51新分股息。此次共发售1.4亿个基金单位,将筹集9900多万新元。美林公司(Merrill Lynch)和华侨银行(Oversea-Chinese BankingCorp)为其联合承销商。与凯德商业中国信托(CRCT)按发行价上限1.13新元发行以及100多倍的超额认购相比,FIRST REIT IPO似乎显得不够热烈;但平淡开场,也许可给长远稳定发展打下一个低调而踏实的基础。

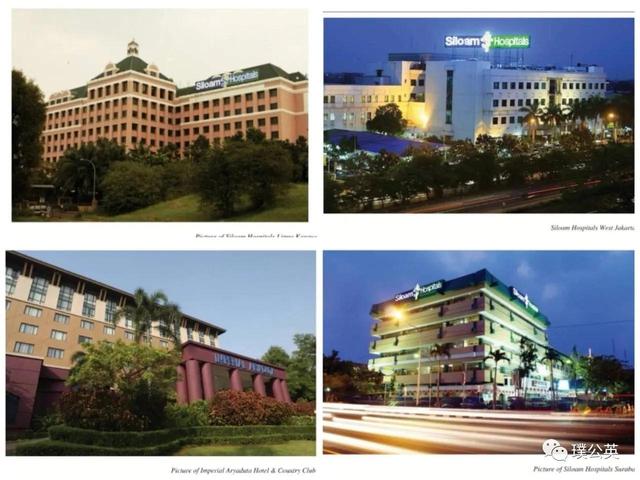

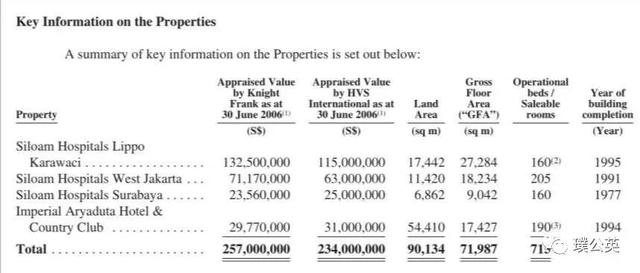

FIRST REIT上市时的底层资产包括:2家位于印尼首都雅加达的医院、1家位于苏腊巴亚的医院,分别为Siloam Hospitals LippoKarawaci、Siloam Hospital West Jakarta/Siloam HospitalsKebon Jeruk、Siloam Hospitals Surabaya(即力宝最早自建的卡拉瓦奇医院及2002年收购的两家医院),以及1家位于雅加达的酒店和乡村俱乐部。该酒店和乡村俱乐部位于Lippo Village,毗邻Siloam Hospital Lippo Karawaci,力宝集团认为该物业接待的客人很多为医院的患者与其家属,与医院资产有协同性,故打包在FIRST REIT中。FIRST REIT主要收益来自于该等物业上医院以及酒店运营所收取的租金,信托资产的物业评估净值为2.57亿新元/2.34亿新元(两个评估机构、两个评估值,见下表)。四处物业中,最重要的是Siloam Hospitals Lippo Karawaci,来自该医院的收入,2006年和2007年(预测),能占FIRST REIT整体物业收入近一半(48.4%)。

需要注意的是,FIRST REIT上市时,最核心资产所依托的Siloam Hospitals Lippo Karawaci开业10年,但经营情况并不好。根据FIRST REIT后来的高管访谈,其最初IPO时,首批物业租金是该等物业上运营收入前一年税息折旧及摊销前利润(EBITDA)的100%!底层资产的经营弱势,一定程度上说明了FIRST REIT上市时为什么与CRCT相比,并不受市场热捧,甚至会折价发行。底层资产经营的良好情况,这才是REITs产品最重要的支撑。

应该也是与底层资产相对弱势有关,FIRST REIT发行时采取了一些加强投资者信心决心的举措,其中很引人瞩目的一条是:底层资产虽全部位于印尼,但都以新元计付租金!这应该与印尼历史上的政经金融局势及汇率不稳定有关系,如果底层租金以印尼货币计价,将意味着投资者必须承担相当的印尼卢比汇率风险。为解决租金以新元计价而导致FIRST REIT自身所面临的汇率风险,FIRST REIT采用如下方式解决:(1) 运营层面,如管理人所提供的指引,FIRST REIT租户(其实就是力宝集团)将能快速根据印尼消费物价指数(和通胀率)的变化,对服务价格(按印尼卢比计值)作出相应的调整;(2) 在资本层面,因为力宝集团的金融能力,将对租约新元计价进行外汇对冲安排。这应该是对投资人有一定说服力的安排。

在租金构成方面,FIRST REIT使用“固定+浮动”的租约结构,收取的租金具有一定的弹性:固定的基础租金(Base Rent),每年在上年基础上涨租,涨租幅度为新加坡CPI涨幅两倍(但封顶不超过2%);附加的浮动租金(Variable Rent)则根据每年物业总收入按比例收取。

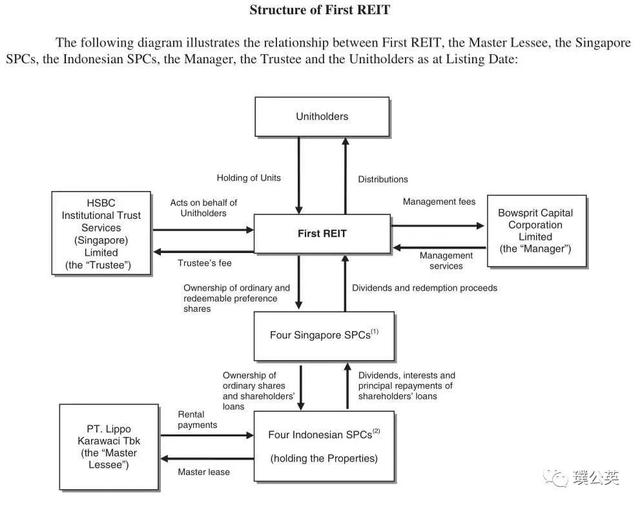

以上是FIRST REIT IPO时的组织架构图,与CRCT完全类似。下面简要说一下发起人、管理人和受托人三个重要主体。

FIRST REIT发起人力宝卡拉瓦奇,2006年时上市已有十年,为印尼最大地产开发商(2006年时市值约9亿新元,与中国大地产商同期的市值比有一定差距),声誉正隆:2005年被Euromoney评为“印尼最佳开发商”和“亚太十佳开发商”;2006年当年,则被Businessweek评为“印尼最受尊敬公司”。发起人如此实力和声誉,无疑是FIRST REIT上市良好的背书。而更重要的是,力宝卡拉瓦奇有进一步的医院发展计划,并从合约角度给了FIRST REIT优先收购权(Right of First Refusal),这是FIRST REIT后续成长的资源和制度保障。

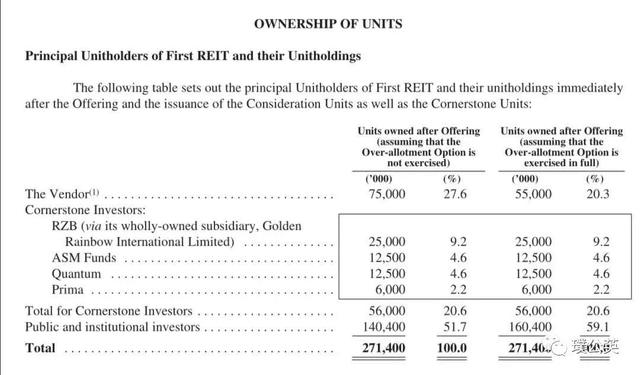

发起人不仅是项目的发起者、IPO底层资产的唯一提供者和唯一租赁方、未来拟扩充资产的重要提供者,也是FIRST REIT第一大基金份额持有者。通过下表可以看到,力宝卡拉瓦奇通过下属机构持有FIRST REIT不低于20.6%份额,以一定程度上实现:与投资人的利益在资本市场层面相一致。

FIRST REIT管理人Bowspirit Capital Corporation Limited,成立于新加坡,力宝卡拉瓦奇间接控股80%。与CRCT类似,FIRST REIT整体架构中,根本上是一系列的关联交易。至关重要的管理人又是发起人控股公司,管理人的核心管理层显得非常重要,既需有足够的行业经验和管理能力,也需要为市场所认可。Bowspirit最重要的核心管理人员,无疑是其CEO陈家富博士(Dr Ronnie Tan)。陈博士医学出身,后转身管理,并成为新加坡知名的百汇医疗旗下鹰阁医院CEO,1995年,在力宝集团与百汇医疗合作蜜月期,他出任力宝鹰阁医院CEO。1998年,力宝集团与百汇医疗终止合作后,陈博士回百汇医疗工作,并曾出任百汇医疗CEO。陈博士的资历表明,他的行业经历非常资深,既深刻了解力宝集团医疗业务,也是新加坡医疗市场乃至资本市场被认可的高级职业经理人,由他坐镇Bowspirit和FIRST REIT,应该是各方面都接受的人选。

FIRST REIT管理费,收取结构类似凯德商业中国信托(CRCT),以激励管理人增加收入、降低成本。具体分两部分:(1)基础费(Base Fee):按所管理物业价值的0.4%按年收取;(2)业绩费(Performance Fee):按所收取每年净物业费(NPI)5%收取。这两个费用收取比例比凯德商业中国信托(CRCT)要高,但因FIRST REIT基础物业价值和物业租金收入绝对值要低于CRCT,Bowspirit 2007年收取的实际管理费应该比CRCT低。

FIRST REIT上市时的受托人,与凯德商业中国信托一样,也是汇丰银行旗下HSBC Institutional Trust Services (Singapore) Limited。

另外,值得注意的是,FIRST REIT刚上市时,没有任何债务,这给后续通过债务融资和杠杆率变化支持发展和调节投资人收益,预留了空间。

从FIRST REIT新加坡上市可以看出,李文正和力宝集团的一些发展策略,如:国际化、多元化、证券化。这些发展策略,如果放长观察时间和角度,可以看得更清晰。

三、策略的胜利:FIRST REIT上市十五年

在看FIRST REIT十五年发展之前,我们先看看力宝集团与FIRST REIT相关或相似资产与业务这十五年发展。有了稍微更宏大的图景,会对FIRST REIT十五年发展路径更加一目了然。

2007年11月,距FIRST REIT上市不到一年,力宝印尼商业信托(Lippo Malls Indonesia Retail Trust)在新加坡发行上市。IPO时,此商业信托底层资产为位于印尼的七座商场物业,估值约10亿新元。此项目发起人也为力宝集团旗下地产上市公司力宝卡拉瓦奇,与FIRST REIT一样。当时还有力宝集团后续会推出酒店和写字楼REIT的报道,体现了力宝集团在地产集团已上市的背景下,要将旗下重资产物业以REIT产品形式证券化的战略和趋势。

而和FIRST REIT最紧密相关的,是力宝集团的医疗业务板块。

上文提到,2006年FIRST REIT上市时,力宝集团的医疗业务板块盈利状况依然不好,EBITDA与租金几乎持平。当时,李文正曾以为医疗业务就是要亏钱,得当作公益事业来做。2009年,据李文正回忆,他心血来潮,派人对医疗板块进行深入调研,想做些减亏工作。结果花了约三年时间,对医院作业流程进行了系统梳理,并完成了繁重的医院信息化改造工作。在此过程中,李文正及管理团队发现西罗亚医院集团其实存在大量浪费、有巨大改进空间,李文正得到结论:医疗业务板块,可以成为力宝集团另一主业!力宝集团甚至可以将医疗集团培养成为世界级医疗企业。

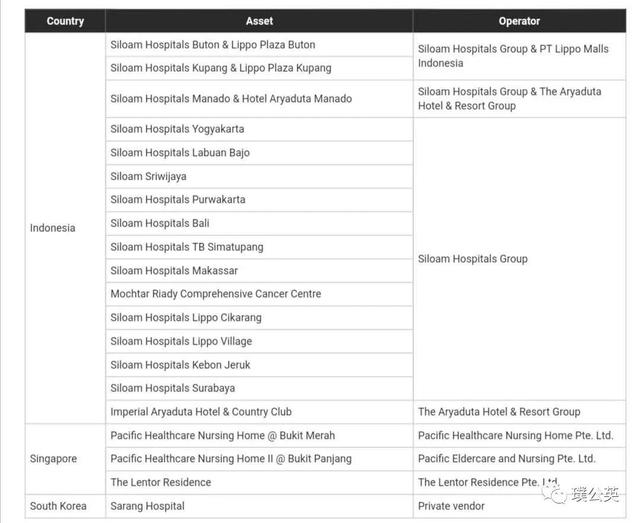

在新的战略认识指引下,力宝集团为医疗业务制定了宏大的发展愿景和计划。而重要的里程碑事件,则是在2013年,西罗亚医院集团(Siloam Hospitals)IPO上市,启动了医院业务的资本市场征程。根据李文正在自传中披露的医院发展规划,力宝希望用10年左右的时间,在印尼完成135家医院的连锁布局!时至今日,西罗亚医院集团虽未完成上述发展目标,但其无疑已是印尼最大医院集团(医院分布见下图),在印尼各岛已有37家医院(根据2019年报),并为FIRST REIT的发展提供了坚实的医院物业资源。

力宝集团的医院业务与地产业务几乎同时起步。但最初,医院业务是地产业务的附属,靠地产业务战术上为医院输血,而医院业务从战略上帮地产业务提升价值。地产业务经几年快速发展,就于1996年上市;而医院业务则长期亏损,经二十年沉淀和提升,才于2013年上市,并成为力宝集团主营业务。经过时间的洗练,力宝的医院业务已逐渐成长为与地产业务相提并论的主营业务。力宝集团由地产而医疗的业务发展经历,并非完全事先规划好,但细究起来,符合行业规律,对国内地产转型及医疗产业发展,应该有借鉴意义。

力宝集团另一个与FIRST REIT高度相关的业务发展和变化是:李文正年事已高,其将力宝资产和业务在家族内部进行交接和调整,二子李白主要负责力宝集团印尼业务,三子李棕则移居新加坡,分管海外资产和业务。李棕在新加坡登陆主要一步,也是2006年,在李文正支持下收购了新加坡大华银行附属地产公司华联企业有限公司(OUE),经戏剧性收购过程,最终以16亿新元购得OUE 90%股权。这是李文正一生最大的收购。力宝集团和李文正就此在新加坡奠定重要产业基础,并拥有了新加坡最高大楼。

2018年9月,华联企业有限公司(OUE)宣布联合其旗下上市公司华联力宝医疗(OUE Lippo Healthcare)收购FIRST REIT管理公司Bowsprit全部股权,其中:OUE收购Bowsprit 60%股权,OUE Lippo Healthcare收购剩余40%股权。另外,OUE Lippo Healthcare还会向力宝卡拉瓦奇购买先锋医疗产业信托10.63%信托份额。而需要了解的是,其时,OUE 旗下已有另外两个REITs产品:OUE Commercial REIT 和 OUE Hospitality REIT, 资产管理总额约57亿新元。Bowspirit全部股权转让至OUE旗下,实质上是力宝集团内部一个资源调整,透露了力宝集团拟将OUE作为核心REITs产品管理平台的战略定位。根据FIRST REIT 2019年报,李家(包括力宝和OUE)合计应持有FIRST REIT约19%份额。

经力宝集团护持,FIRST REIT如今资产包已扩大到20处物业,其中印尼16处、新加坡3处、韩国1处。最多的物业依然是西罗亚医院物业;同时,在医院物业之外,FIRST REIT地产资产开始增加了位于新加坡的护理院(Nursing Home)。在FIRST REIT底层资产开始国际化的同时,也开始多元化,不再局限于医院。

而从下图则可以看出,FIRST REIT上市以来,资本市场表现非常好,业绩表现远远超过了相关综合指数。另外,很有意思的是,与CRCT几乎同时上市,但FIRST REIT这些年几乎都是往上市资产包里装资产,很少有剥离操作,这与CRCT近年剥离案例不断,形成鲜明对比。这应该一定程度说明,商业零售地产在这个时代经受了挑战,而医养地产从长周期来看,更具增值保值性。

一组很有意义的数据对比:FIRST REIT 2019年租金总收入约1.15亿新元,远高于刚上市时的600万新元(2006年)及3000万新元(2008)。而根据西罗亚医院集团2019年报,其2019 EBITDA为9940亿印尼卢比(相当于9628万新元),远高于其刚上市时的5740亿印尼卢比,与2006年FIRST REIT刚上市时更不是一个数量级。另外,西罗亚医院集团2019年EBITDA虽依然略低于FIRST REIT当年租金收入,但已差不多。从这些数据可以看到,力宝集团旗下的医疗业务(OpCo)与医疗地产(PropCo)业务,这些年相互扶持,都得到了长足发展。

四、医养REITs现状和前瞻

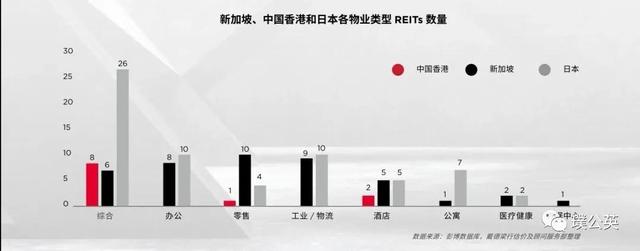

美国是全世界最早也最大的REITs市场,美国市场上医养REITs产品也相对较多,占整个市场10%左右份额,数量上约20支医养REITs产品。亚洲REITs市场发展相对较晚,而医养REITs产品占比很小,亚洲前三大REITs市场(日本、新加坡、香港)目前仅有4支医养REITs产品,2支在日本,2两支在新加坡(除本文介绍的FIRST REIT,还有百汇医疗背景的“百汇生命产业信托”)。而香港目前11支REITs产品中,没有1支医养REITs。中国背景的医养REITs产品,目前更是国际国内都不见。

虽然目前亚洲市场上医养REITs产品少,但从长期(五年和十年)收益率来看,医养REITs产品年化综合收益率雄冠各产业REITs产品之首,其中:五年周期看,医养REITs产品年化综合收益率为12.5%;十年周期看,医养REITs产品年化综合收益率达到18.4%(见下表)。这一方面说明,目前上市的医养REITs产品少而精;但更重要的启示在于:医养REITs从长期来看,更能对抗经济发展周期影响,更具时代刚需,更有投资价值。

医养REITs持有的底层资产,一般出租给医院、诊所、护理院、养老院、生命科学实验室等。这些承租主体因为需要在医院建筑、临床设施、医疗设备等方面进行大量投入,且买、或卖、或迁址都不太容易,所以注定了它们不可能只租短期,必定是长期租约——普遍租约期限在10-15年并享有续约选择权,通常租约到期以后会再续签10年以上。这就意味着,医养REITs的租金收入是长期、可持续的,与其他类型REITs相比,这是医养REITs的巨大优势。再加上长期来看最好的综合收益率,这是为什么医养REITs被称为长期投资组合配置的好朋友。

医养REITs的租约通常包括两部分:一个是与通胀挂钩的基准租金,另一个是与医院营业收入按一定比例关联的浮动租金。这样“固定+浮动”的租约结构对于医养REITs投资人来说很有吸引力,因为既可以通过最低基准租金保证收益下限,又能从浮动租金机制中分享医疗机构经营利润上升的收益。

因为主租约期限长,医疗保健REITs通常被认作是稳定的保守型投资,管理人无法像写字楼、零售商场那样,在经济繁荣周期通过调整租金增加收入。即使采用净出租模式,浮动收益部分为投资者带来的收益增加也相对有限,主要收益增长还是依赖于收购带来的规模扩张收益。

医养REITs的亚洲市场已经开启。亚洲国家老龄化正在加快,居民用于医疗保健的开支不断增加,相关产业呈现巨大的潜力。基于底层产业和资产的发展及证券化需要,以及目前已上市医养REITs产品的良好资本市场表现,未来亚洲REITs市场上医养REITs产品无疑会有进一步发展空间。

至于中国REITs市场,千呼万唤始出来!在中国REITs经过多年召唤后,今年终于要放行和推出“基建REITs”。但遗憾的是,虽然国家在政策上鼓励社会办医、鼓励养老产业发展,但在目前的“基建REITs”政策中,并未将医院物业、养老物业列为明确鼓励的证券化的对象。底层资产位于中国本土、发行也在中国本土的中国医养REITs,也许短期内还会有较大挑战。中国背景的第一支医养REITs,将在未来首先出现在新加坡或香港?!

无论最初的突破口在哪里,基于中国医院物业、养老物业及生命科技园区的巨量投入和资产及资金沉淀(粗估有百万亿人民币规模),在国家整体去杠杆、发展生命科学产业及医养产业的大背景下,一旦启动此类资产的证券化过程,无疑会有巨大的发展和期待空间,对相关产业发展也会有巨大的促进作用。如今年的滔滔洪水及各种防范讨论,其实,既已看到和预见到国家整体投入和资金循环的结构性失衡,宜早开试点,进行资产证券化的基础设施建设,未雨绸缪,为国家整体改善资产负债表、将沉淀资产变得富有流动性,而建设和预留制度空间。

参考资料:

FIRST REIT 2006年Prospectus

FIRST REIT 2007-2019 年报

FIRST REIT官网

李文正自传,清华大学出版社

Siloam Hospitals 官网、2013年招股书及2019年报

LIPPO KARAWACI官网与2019年报

2019亚洲REIT市场研究报告,中国房地产业协会金融分会&戴德梁行

投资REITs、积累财富,中信出版社,2019重印

维基百科相关词条

有关报道