当前数字贸易蓬勃发展,成为了国际贸易增长的新引擎。依托强大的供应链基础和海外市场互联网流量红利,中国品牌在短短的数年间便达到了中国传统制造企业在海外市场的影响力。传统品牌通过深度结合供应链服务平台在品牌服务、渠道分销、物流仓储等全链路的数字基建能力,有望实现全球化的市场布局,抢占海外增量市场。

基于对全球消费市场的触达和理解,以及广泛上下游渠道的对接和海外本土的落地深耕,行云集团为中国品牌出海提供一站式出口履单服务和全球全渠道分销体系资源,从市场分析、营销策略、客户管理、渠道共享、风险管控、物流仓储等多方位提供解决方案。行云在全球72个国家和1个地区建立本地团队,快速链接海外本地资源,以高效的产业互联网生态优势打通并提升上下游的衔接和效率,实现降本增效

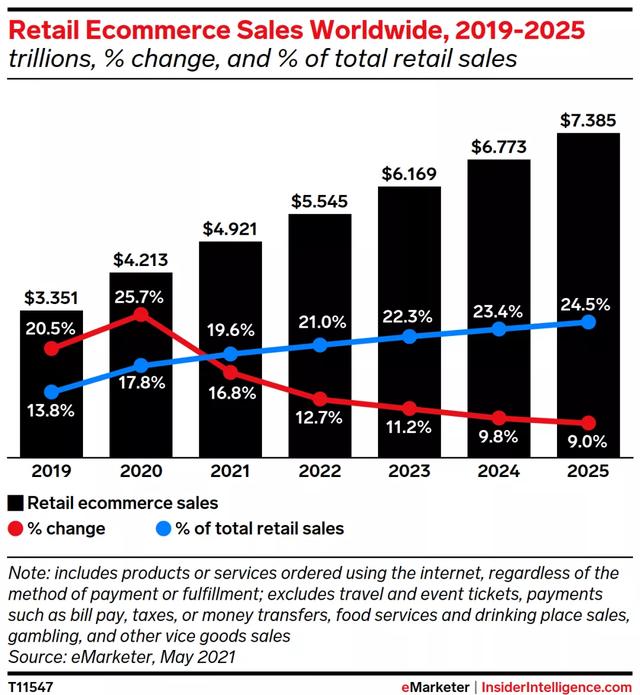

2021年全球在线零售额将达到4.921万亿美元

新冠疫情加速了实体店向数字购物的转变,全球互联网快速普及,成为居民消费的重要渠道。据eMarketer发布的最新报告显示,2020年全球在线零售销售额实现了高速增长,预计2021年全球在线零售销售额将达到4.921万亿美元,全球电商渗透率达到19.6%。

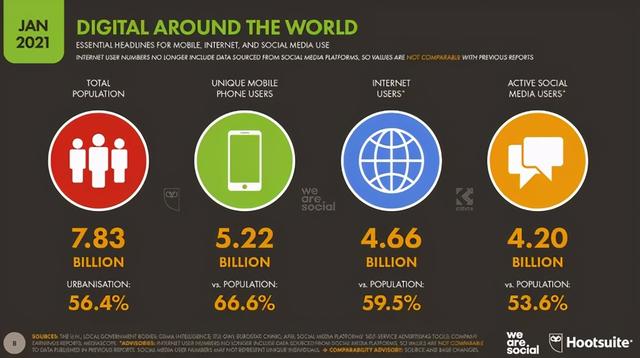

全球网民46.6亿

网民规模进一步扩张,全球互联网普及率为59.5%。根据DATAREPORTAL发布的《数字2021:全球概览报告》,截至2021年1月,世界人口数量为78.3亿,使用互联网的人数达到了46.6亿,比去年同期增加了3.16亿人,增长了7.3%。在16岁至64岁的网民中,有近77%的人表示他们每月都会在网上购物。

社交媒体普及率激增,在网民中,有42亿社交媒体用户,占全球总人口的53%以上。这一数字在过去12个月里增加了4.9亿,同比增长逾13%。

主要海外市场分析

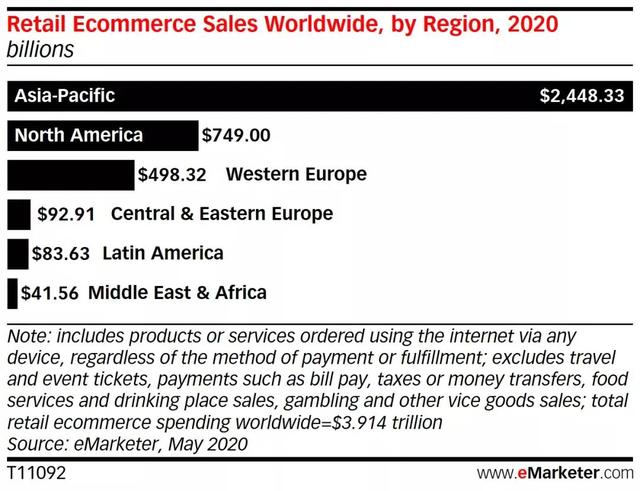

纵观全球各个地区,经济发展水平和产业机构等诸多差异使得各个区域市场呈现不同的特征和发展轨迹。eMarketer报告显示,2020年亚太地区零售电子商务销售额预计可达2.4万亿美元,占总销售额的62.6%,占据全球的最大市场份额。北美、西欧紧随其后,预计销售额分别可达0.7万亿美元、0.5万亿美元。

从国家来看,全球最大的五个电商市场分别是中国(占52.1%)、美国(占19%)、英国(占4.8%)、日本(占3%)和韩国(占2.5%)。

北美和欧洲历来是我国出口的主要市场,随着我国“一带一路”倡议推进,以及发达国家“逆全球化”不确定因素加剧的影响,东南亚、拉美等新兴市场也成为出海企业的重要拓展方向。

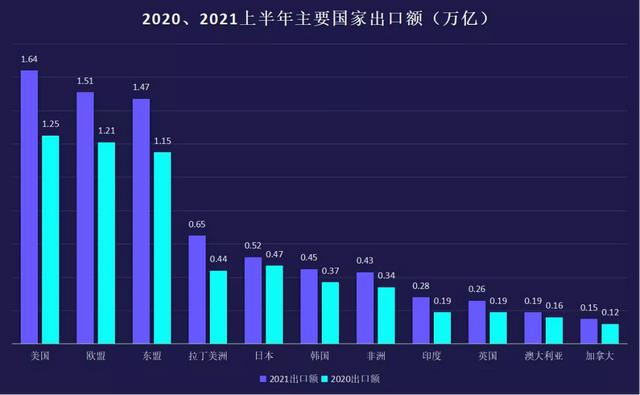

2021年上半年,我国前三大主要出口国为美国、欧盟、东盟,分别出口1.64万亿、1.51万亿、1.47万亿。对东盟、拉美、非洲等新兴市场出口合计增长32.1%,与新兴市场贸易合作不断深化。与2020年上半年相比,我国对拉丁美洲的出口额增速尤为明显,拉丁美洲超过日本,排名第四。

北美

以西欧和北美为主的成熟市场尽管增速较慢,但庞大的市场基数仍然确保了两个市场的交易额贡献。

北美市场(主要指美国和加拿大两个出口目的国)对于中国出口卖家来说仍是第一大目标市场,市场体量优先。虽然竞争较为激烈,但是北美市场凭借较高的网购渗透率、强盛的消费能力、完善的物流与支付服务体系、丰富的渠道平台等特征仍然成为追求销量最大化卖家以及初级卖家的首选。

根据艾瑞咨询报告显示,2020年北美地区网络零售额将占全球的19.1%。北美地区网民多,消费能力强,B2C市场更为活跃。截至2020年5月,美国与加拿大共有多达3.29亿网民,网民规模占地区总人口的渗透率为94.6%,远高于全球平均水平。

欧洲

欧洲市场拥有超过7亿的富裕人口,由众多规模较小的国家组成,本土市场规模有限,更加依赖跨境渠道对小众产品供应。

根据Finaria.it预计,2021年欧洲电子商务市场的收入预计将达到4650亿美元,比疫情爆发前高出30%。预计 2021 年欧洲线上购物人数将达到 5.06 亿人,用户普及率接近 60%。到 2025 年,这一数字将达到近 5.7 亿人。

英国是欧洲最大的电子商务市场,预计到2021年将产生近1040亿美元的收入,同比增长7%。德国是欧洲第二大电子商务市场,今年价值将达到950亿美元,高于2020年的876亿美元。

法国和西班牙紧随其后,电商收入分别为 589 亿美元和 238 亿美元。西班牙的电商市场是欧洲增长最快的市场之一,根据调查,90%的人在网上购物。

根据Euromonitor的数据,意大利是欧洲电子商务渗透率最低的国家之一,占零售总额的5%。但意大利的电子商务格局正在迅速发展。

日本

据日本贸易振兴机构(JETRO)分析,从日本对世界各国的贸易来看,中国自2007年以后连续11年成为日本最大的贸易对象国,也自2002年以后连续16年成为日本最大的进口对象国。截至今年7月,日本对华出口连续13个月同比增加,中国继续保持日本最大出口市场地位。

同时,日本也是全球第4大电子商务市场,乐天(Rakuten)、亚马逊和雅虎购物(Yahoo! Shopping)组成了日本电商市场“三巨头”。据“日本通信销售协会”公布,2020年日本电商销售额约为10.63万亿日元(约合人民币6280亿元),较上年度增长20.1%,首次突破10万亿日元。新冠疫情扩大导致人们避免外出,带动电商需求快速增长。虽然尚不及全国超市销售额,但其规模已发展至与七大便利店企业2020年所有门店销售额相匹敌,相当于2020年全国百货店销售额的2.5倍左右。

另一方面,日本是发达国家中跨境购物率较低的国家之一。这使得日本市场很难进入,但也因此是一个竞争相对较低,而充满着绝佳机会的市场。日本跨境电商市场比较火爆的产品有饰品类、服装类和3C电子类。

韩国

韩国是世界上网络购物普及率最高的国家之一。根据韩国统计厅数据显示,韩国零售行业中线上购物2020年的销售额已突破1400亿美金。2018年至2020年期间,线上购物每年的增幅均超过16%。而大型商超、百货、便利店等线下购物的主力军近几年处于低迷的状态。

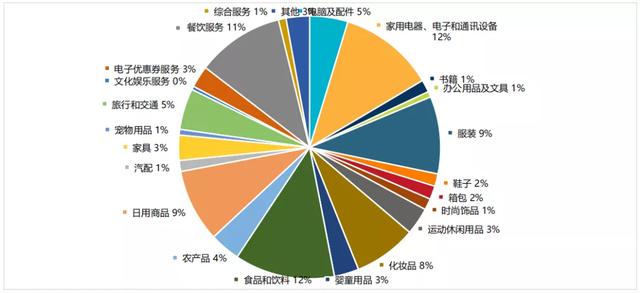

韩国电商市场热卖前四大品类为食品及饮料、家用电器、电子通讯设备 餐饮服务,化妆品。其中鞋服饰品、家电&电子通讯设备 、宠物用品、家具、室内运动这五大品类增势尤为明显。

东南亚

东南亚由于区域经济一体化进展迅速,经济发展潜力巨大,成为亚太区的另一个热点。作为新兴市场,东南亚各方面的限制并不算多,中国出海企业进入市场的难度较低。对比趋于饱和的欧美市场来说,正处于蓝海阶段的东南亚地方发展空间较大。

东南亚国家被简称为东盟,共有10个国家位列其中:越南,老挝,泰国,缅甸,文莱,菲律宾,柬埔寨,新加坡,马来西亚,印度尼西亚。2020年东盟成为中国第一大贸易伙伴。

疫情前东南亚主要国家的GDP增速维持在6.6%到7.3%之间。新起之秀越南连续两年GDP增速超过7%,连续5年GDP增速超过6%。新加坡是亚洲人均GDP最高的国家,2019年的人均GDP高达6.77万美元,文莱人均GDP也达到了2.93万美元。

疫情下东南亚电商市场发展显著。根据最新的Sync东南亚报告称,东南亚的电子商务商品总值预计将在五年内翻一番,达到2540亿美元,高于2021年的1320亿美元预测。

今年新加坡的电商销售额预计将达到80亿美元。到2026年底,该数字预计将增长至134亿美元。自疫情爆发以来,新加坡电商市场产生了7000万新在线消费者。

越南的电子商务市场规模与去年相比扩大了18%,达到118亿美元,是在疫情大流行期间唯一一个实现两位数增长的东南亚国家。据市场研究公司GlobalData分析,在2020年至2024年期间,预计越南电子商务的复合年增长率将达到18.8%,达到261亿美元。

拉丁美洲

拉丁美洲是继亚太之后的第二大新兴市场,超过40%的年均增速使之成为全球跨境B2C电商增长最快的地区。产业结构造成的对进口消费品的强烈需求是这些市场需求的重要来源。

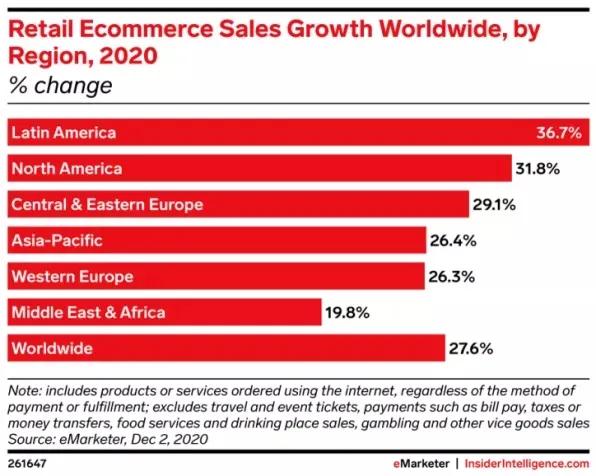

eMarketer数据显示,2020年拉美电商增长36.7%,增长速度居世界首位;其次是北美,电商增长31.8%;中欧和东欧位居第三,增长率为29.1%;2020年全球电商平均增长27.6%。

2020年拉美地区电子商务销售额达到849.5亿美元,比2019年增长19.4%。预计到2022年,这一数字将突破1000亿美元。据统计,拉美地区接入互联网并开始线上购物的人口总数突破2.67亿,占到拉美地区总人口的45%。线上销售将成为拉美零售业的主要形式之一,未来地区国家至少25%的零售订单将在线上完成。

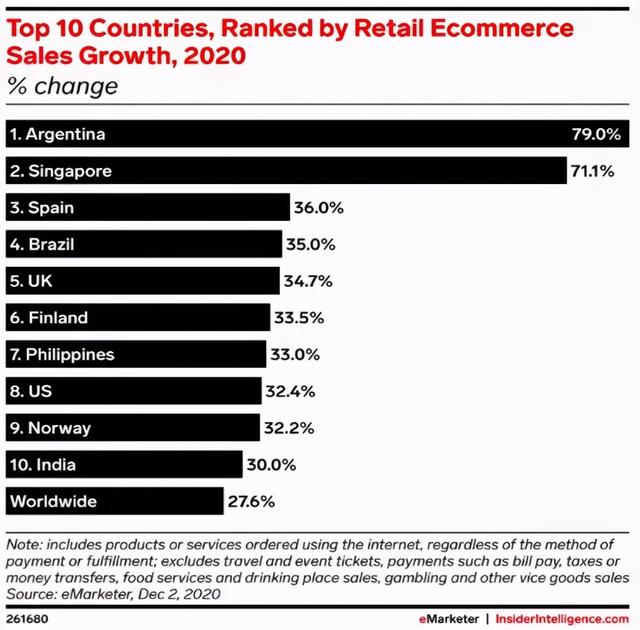

拉美国家中,2020年阿根廷的零售电子商务市场增长最迅速,增幅达79%;巴西增幅为35%居第四;墨西哥增长27%排名十七。

阿根廷电子商务商会CACE报告显示,2021年上半年,阿根廷电子商务的营业额为6317.88亿比索(合计64.8亿美元),比2020年同期增长101%,远超同期25.3%的通货膨胀率。

阿根廷电子商务销售排名前五类分别为:食品和饮料、服装(不包括运动服)、家用电器、家具和花园用品,清洁物品和汽车摩托车配件。在阿根廷,大多数人搜索和购买物品主要是通过移动设备进行,主要支付方式是使用信用卡支付。

文|Lucy

校对|行云集团 Teresa