(报告出品方/分析师:东吴证券 黄诗涛 白学松)

1. 保障性住房历史演进

1)1998-2003年:

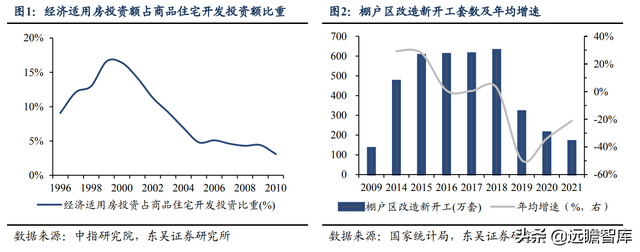

建立以经济适用房为主的廉租房-经济适用房-商品房三层保障性住房体系。1998-2002年经适房投资额占住宅投资年均比重为14.3%,而廉租房受资金、覆盖面影响发展较缓慢。

2)2003-2006年:

受政策影响,经适房、廉租房建设停滞。2003年 18 号文提出“大多数家庭购买或租赁商品房”,保障房供给进入停滞期,2003-2006年经适房投资额占住宅投资年均比重降至6.5%。

3)2007-2009年:

两限房、棚改纳入保障房体系,保障房建设从停滞走向恢复,2007-2009年经适房投资额增长36%。2007年,《关于解决城市低收入家庭住房困难的若干意见》,2008年,保障性安居工程列为“四万亿计划”首位,并提出“争取 3 年基本解决棚户区改造问题”,保障房从停滞期逐渐步入恢复期,2007-2009年经适房投资额增长36%,此时保障房包括经适房、廉租房、两限房、棚改。

4)2010-2015年:

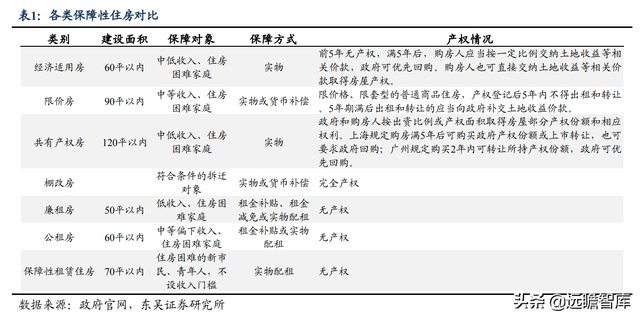

保障房层次多元化,新增公租房、共有产权房;保障房建设进入快速增长期,前期以公租房为主,后期以棚改为主。从层次看,2010年住建部等部门出台《关于加快发展公共租赁住房的指导意见》,首次将公租房纳入保障房;2014年公租房、廉租房并轨为公租房;6城试点共有产权房。从建设看,保障房从公租房建设高峰进入棚改建设高峰,2013-2015年棚改新开工套数占保障房比重由 50.8%升至 81.2%。

5)2016-2021年:

保障房重头戏棚改逐渐熄火,保障性租赁住房纳入保障房体系,形成公租房、共有产权房、保障性租赁住房三支柱。2014-2018年,棚改货币化安置促进了三四线城市去库存,随着库存下降、房价上涨压力,棚改逐渐熄火,2019年开工套数遭遇腰斩。2021年《关于加快发展保障性租赁住房的意见》,将保障性租赁住房纳入保障房体系,形成公租房、共有产权房、保障性租赁住房三支柱。

2. 保障性住房能多大程度拉动房地产开发投资?

从保障性住房的影响看,当前房地产下行压力持续、棚改退潮,保障性租赁住房有望成为对冲地产下行的新动能。按照对保障房的分类以及数据可得性,我们对保障性租赁住房和棚户区改造投资进行了测算。

2.1. 全国:22年新增保障性租赁住房投资相当于21年房地产开发投资的1.6%

对保障性租赁住房,我们的思路是测算出各年建设套数,根据建设套数与面积,分别计算建安投资、土地购置费,最后进行加总得到各年投资额。

此模型有以下假设:

1)保障性租赁住房分类:假设保障性租赁住房来源有二,一类新建,另一类改扩建,两类各占50%。新建产生拿地、建安投资,改扩建不涉及拿地,仅产生建安投资。

2)建设套数:基于目前已披露的数据,我们发现,人口流入越多的城市,保障性租赁住房建设套数越多。

我们假设人口增量与保障性租赁住房建设套数存在线性关系,经计算二者相关系数为 0.0786,即人口每增加 1 人,保障性住房建设套数增加 0.0786 套。

为验证系数拟合度,我们用此系数计算了2021年 40 个重点城市应建保障性租赁住房套数,结果与2021年 40 城实际建设套数基本一致。

我们根据六普、七普数据计算337个地级市人口变化,发现有191个城市人口增量为正,再以各地人口增量为基础计算建设套数,人口下降的城市建设套数为零。

3)建设面积:每套保障性租赁住房面积以最大面积 70 平米建设。

4)建安成本:目前官方对一二线城市划分较为清晰,三四线城市暂无划分标准,我们根据经济规模、城市发展、人口总量等情况,将337个城市划分为一二三四线,其中一二线城市划分与官方基本一致。假设2021年一二三四线单位建安成本分别为2600、2200、1800、1600元,此后以每年2%的速度增长。对于新建保障性租赁住房直接采用前述建安成本,对于改扩建的,由于有一定的建筑基础,建安成本相对较低,假设为新建建安成本的50%。

5)建设节奏:基于已知数据,我们得到2021年 40 城保障性租赁住房实际建设套数占十四五建设计划的15%,剩余85%将在2022-2025年完成,假设后面四年建设节奏为总套数的25%、35%、15%、10%。跟我们假设新建保障性租赁住房施工期为 3 年,建安投资分布为25%、45%、30%;改扩建因已具备施工基础,建设周期较短,假设为年。

6)土地购置费:土地购置费仅产生于新建的保障性租赁住房,且为一次性投入。基于2021 年各城市土地出让均价,假设此后土地出让均价以5%的速度增长。由于保障性租赁住房享有政策优惠,其地价一般低于住宅用地,如天津在《2022年天津市城镇基准地价更新成果》中,规定租赁用地地价是住宅用地的30%;福州在《2019年福州市四城区基准地价更新成果》中,明确租赁住房用地基准地价为住宅用地的50%。因此,我们假设保障性租赁住房地价为住宅用地的40%。

7)疫情影响:由于疫情的影响,我们假设2022年10%的土地费用和建安投资转移2023年完成。

8)季度测算:我们还对季度投资进行了测算。建安投资方面,每年1-2月为开工前期准备阶段或上一年竣工收尾阶段,建安投资为正常月份的一半,3月开始正常开工建设直到12月,3-12月建安投资正常投入,因此,假设1-4季度建安投资比例分别为 18%、27%、27%、27%。对土地购置费,根据2013-2021年各季度地方政府国有土地出让收入占总出让收入的平均值,假设各季度土地购置费比重分别为20%、20%、24%、36%。

基于以上假设,我们预计:

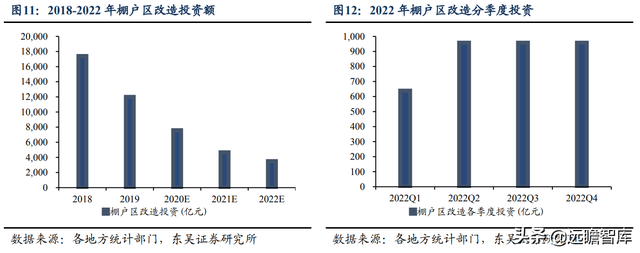

1)总体看,十四五期间保障性租赁住房建设总套数 961.3 万套,建安投资 1 万亿元,土地购置费 1.6 万亿元,总投资 2.7 万亿,2021-2025年分别为3033.3、5464.8、9449.5、5166.0、3678.1亿元。

2)分线城市看,2022-2025年一二三四线城市保障性租赁住房建设套数分别为169.5、400.3、166.3、81.2万套,2021-2025年一二三四线城市保障性租赁住房投资分别为8777.4、13359.1、3601.3、1053.9亿元。

3)2022年,保障性租赁住房建设套数242.5万套,建安投资、土地购置费分别为1706.1、3758.7亿元,总投资5464.8亿元,各季度分别为1061.9、1217.0、1367.4、1818.4亿元。新增保障性租赁住房投资2431.4亿元,相当于2021年房地产开发投资的1.6%。

对棚户区改造,我们的思路是测算出2022年新开工套数,根据新开工套数、面积、成本,计算出 2022 年棚改投资额。

此模型有以下假设:

1)新开工套数:基于历史数据,2019年起棚改新开工数腰斩,2019-2021年新开工套数下降幅度分别为-49.5%、-33.9%、-21.1%,预计2022年棚改新开工套数下降幅度与2021年持平大约在 21%左右,因此,2022年棚改新开工套数约为 130 万套。

2)建设面积:假设棚户区改造每套建设面积为80平米。

3)建设节奏:与新建保障性租赁住房建设节奏的假设类似,假设棚户区改造建设施工期为 3 年,当年完成建安投资的 25%,次年完成 45%,第三年完成 30%。具体到每季度建设节奏,建安投资的比例为 18%、27%、27%、27%。

4)投资成本:基于历史棚改投资总额与新开工套数的关系,我们假设 2021 年棚改投资成本为 2600 元、平,此后以 2%的速度增长。

基于上述假设,我们预计,2022年棚改投资总额为3512.5亿元,各季度建安投资分别为 638.6、958.0、958.0、958.0 亿元,总投资较2021年下降 1158.6 亿元,减少的投资相当于 2021 年房地产开发投资的 0.8%。(报告来源:远瞻智库)

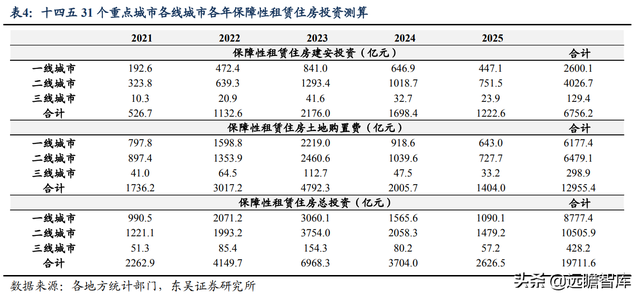

2.2. 31 城:22 年新增保障性租赁住房投资相当于 21 年房地产开发投资的 2.9%

根据 31 个重点城市披露的保障性租赁住房建设计划,我们采用与 2.1 部分相同的假设和测算方法,分别对 31 城进行测算。

我们预计:

1)31 城总体看,十四五保障性租赁住房建设总套数约为 587.1 万套,建安投资约 6756.2 亿元,土地购置费约 1.3 万亿元,总投资约 2 万亿元,2021-2025 年分别为 2262.9、 4149.7、6968.3、3704.0、2626.5 亿元。

2)分线城市看, 2022-2025 年一二三线城市保障性租赁住房建设套数分别为 169.5、318.1、12.0万套,2021-2025年一二三线城市保障性租赁住房投资分别为8777.4、10505.9、 428.2 亿元。2022 年投资增量分别相当于 2021 年房地产开发投资的 6.7%、1.6%、2.0%。

3)2022 年,31 城保障性租赁住房建设套数 150.6 万套,建安投资、土地购置费分别为 1132.6、3017.2 亿元,总投资 4149.7 亿元,各季度分别为 809.4、912.3、1033.0、1395.1 亿元。新增保障性租赁住房投资 1886.8 亿元,相当于 2021 年房地产开发投资的 2.9%。

3. 保障性住房两大变化

3.1. 类型:保障性租赁住房将成新增量,保障群体扩大至青年人

从保障房类型看,未来保障性租赁住房将成为保障房建设重点,保障群体由中低收入群体扩大至青年人与新市民,租售并举加速落地。

2021年年初,十四五规划提出“扩大保障性租赁住房供给”;6 月,国常会明确要加快发展保障性租赁住房,缓解新市民青年人等群体住房困难;7 月,《关于加快发展保障性租赁住房的意见》;年底,提出要推进保障性住房建设。

从一系列政策可以看出,保障性租赁住房成为未来保障房的新增量。保障性租赁住房和公租房、共有产权房有什么区别?

一是覆盖群体不同,保障性租赁住房覆盖范围扩大至新市民、青年人,对收入、户籍等要求较低,而公租房、共有产权房覆盖中低收入群体,对收入、户籍有一定限制。

二是建设主体不同,此前的保障房由政府直接主导、财政投资、国企平台建设,而保障性租赁住房由政府引导市场主体进行投资、建设。

三是“租金低、户型小”、对接共有产权,租金低于同地段、同品质市场租赁,户型小于 70 平米,可先租后买,而公租房面积严格限制在 60 平米以内,且只租不售。

四是职住平衡,22 号文提出政府应支持在城区、靠近产业园区或交通便利区域建设保障性租赁住房,而此前的保障房很多存在位置偏僻问题。

3.2. 供给:保障性租赁住房向人口净流入城市倾斜

从保障房供给看,保障性租赁住房将向人口净流入的大城市倾斜,十四五期间 40 个重点城市计划建设保障性租赁住房 650 万套,一线城市保障性租赁住房建设占新增住房供给量的目标均在 40%以上。

根据七普数据,2010-2020 年我国常住人口净流入的城市有 191 个,其中 56 个城市位于长三角、珠三角、长江中游、京津冀、成渝城市群,这也是保障性租赁住房重点供给的城市。根据住建部数据,十四五期间 40 个重点城市初步计划新增保障性租赁住房 650 万套,其中

1)上海在《2022 年上海市扩大有效投资稳定经济发展的若干政策措施》的通知中提出,“十四五”期间计划新增建设筹措保障性租赁住房 47 万套,占新增住房供给总量的 40%以上,至 2025 年累计建设筹措 60 万套以上,其中 40 万套左右形成供应。对比十三五期间上海新增保障性住房用地占新增住房用地 32.7%的比重有大幅提高。

2)广州在《关于进一步加强住房保障工作的意见》提出,到 2025 年完成 60 万套 保障性租赁住房,是“十二五”“十三五”保障性住房建设总量的 2.3 倍,与十四五计划 供应商品房数量之比接近 1:1。

3)深圳在《深圳市住房发展“十四五”规划》提出,“十四五”期间计划建设筹集住房 89 万套,保障性租赁住房 40 万套,占住房建设筹集总量的 45%;计划筹建的保障性住房总套数为 54 万套,占新增住房供给的 60.7%,超过十三五期间新增保障性住房占新增住房 53%的比例。

4)北京在《北京市关于加快发展保障性租赁住房的实施方案》提出,争取 “十四五”期间建设筹集保障性租赁住房 40 万套,占计划供应住房数量的比例达 40%。对比十三五期间北京开工建设政策性住房的 33.4 万套,十四五计划筹建保障性租赁住房数量增长了 19.8%。

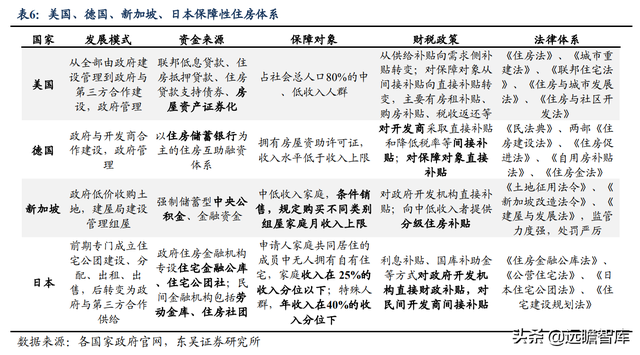

4. 保障性住房国际经验

从发展模式看,美德日以政府与第三方合作建设、政府管理的模式为主,新加坡则是建屋局承担了建设、出租出售、管理等职责。尽管我国保障房发展模式在美德日模式靠拢,但筹建主体仍以地方国企、市政平台为主,市场化程度有待提高。

从资金来源看,美国金融业的发达为保障房提供了众多金融工具,德国以住房储蓄银行为主,新加坡通过公积金制度融资,日本则有住宅金融公库、住宅公团社等金融机构。我国以中央地方财政支持、专项债、专项贷款为主,未来仍需拓宽资金来源,如 REITs。

从保障对象看,新加坡按照收入水平为公民提供不同类别的保障房,2020 年 78.7% 的居民住在组屋,我国保障房尚未建立起针对需求端不同客群分层机制。

从财税政策看,美德新日对供给、需求端均有财税优惠或补贴,而中国的着力点主要在供给端,需求端补贴存在空白。

从法律体系看,美德新日保障房法律法规较为完善,中国相关法律法规较少。

5. 风险提示

1)行业下行压力超预期:若供给端政策优化不足,房企信用环境或将持续恶化,造成需求端信心持续不足,行业下行压力加大;

2)保障性租赁住房建设不及预期:受政策、资金、土地等因素影响,保障性租赁住房建设或达不到预期目标;

3)模型测算偏差:由于保障性住房投资测算中包含众多假设,假设和实际数据或存在一定程度偏差,导致最终测算结果偏差;

4)疫情反复、发展超预期:新冠病毒持续变异,传染性增强或导致疫情反复、发展超预期,对保障性住房建设进度、房地产市场产生负面影响;

5)调控政策放松不及预期、收紧超预期。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台