预定利率4.025%的年金产品到底有多抢手呢?瑞泰给出了答案,瑞享年年教育金从保叔推动供应商签约到保司紧急停售,一共30天。从天天向上到筑梦未来,再到瑞享年年,4.025%的产品卖一个少一个。但保叔还是不死心,为了弥补这一行业空白,再次推动梧桐树保险经纪复活了一款老产品,话不多说,直接进测评。

产品名称:恒大锦绣前程教育年金保险

条款备案号:恒大人寿【2018】年金保险083号

缴费年限:趸、三、五

保障期限:25岁。

最低起投:5万[趸] 3万[三年] 2万[5年]

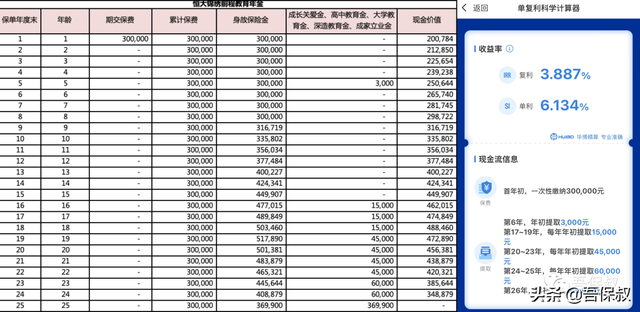

趸交

以0岁女宝趸交30万为例,5岁领取3000元;16到18岁每年领取15000;19到22每年领取45000;23到24岁每年领取60000;25岁满期金一次性领取369900元,合同结束。

持有26年,共领取717900(算术加总)实际内部收益率IRR(复利)=3.887%,折合年化单利SI=6.134%。

对比目前唯一在售的4.025%的教育金招商仁和小状元趸交IRR3.844%,恒大锦绣前程不仅收益率碾压,持有锁利更长。

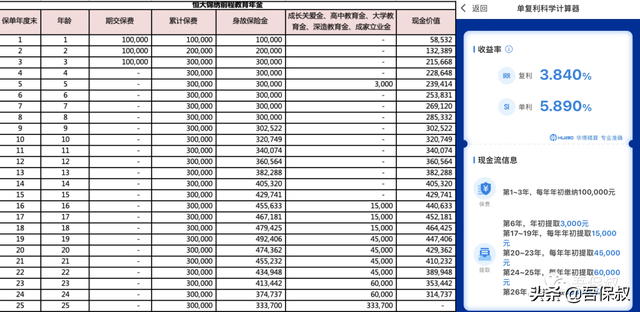

三年交

以0岁女宝每年10万3年交,5岁领取3000元;16到18岁每年领取15000;19到22每年领取45000;23到24岁每年领取60000;25岁满期金一次性领取333700元,合同结束。

持有26年,共领取681700(算术加总)实际内部收益率IRR(复利)=3.840%,折合年化单利SI=5.890%。

相比小状元连续加保成3年期交的形态,复利IRR3.835%,单利SI5.585%,恒大锦绣前程仍然强势碾压。

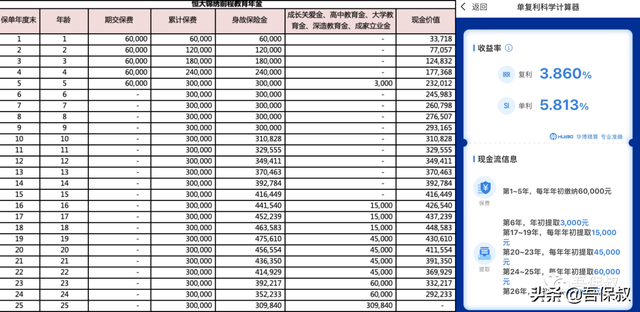

五年交

以0岁女宝每年6万5年交,5岁领取3000元;16到18岁每年领取15000;19到22每年领取45000;23到24岁每年领取60000;25岁满期金一次性领取309840元,合同结束。

持有26年,共领取657840(算术加总)实际内部收益率IRR(复利)=3.860%,折合年化单利SI=5.813%。

不用再比了吧,这个收益水平碾压一切增额终身寿险。换句话说,同样的保费和缴费期,你如果去投了增额终身寿险做教育金,按照锦绣前程的年金返还进行同样的减保,最后25岁退保的现价会比满期金少的多得多。

关于保司安全性

想都不用想,绝大多数的消费者看到恒大两个字,都是直接翻白眼的,甚至还会问恒大不是已经倒了吗这种问题。事关子女未来的教育储备,对承保方的资质有考虑是正常的。

但其实恒大人寿并非恒大集团全资子公司,其股东中还有:

新加坡大东方人寿保险,标准普尔信用评级“AA-”,是信用等级最高的亚洲人寿保险公司之一。而恒大人寿,是2016年才改成现在的名字的

重庆财信集团,是“信用中国百强企业”“企业信用评价AAA级信用企业”“中国服务业企业500强”“重庆市优秀民营企业”。

保叔也不用再强调人寿保险合同的安全性之类的话了,这种普通型年金产品,年金和现价都是白纸黑字载明合同的,即便保险公司倒闭了又如何?接盘侠还是得按照合同条款给你刚性兑付。

说句实话,预定利率4.025%高收益的沧海遗珠,一旦上市就会被疯抢,你不买总有其他人抢着买。那我当然更不是要强推这种为爱发电的低佣产品。

所以就随缘吧,想买就买,不想买拉倒。

写在最后:

上个月推动瑞泰瑞享年年上市的时候,保司的反馈是觉得无所谓,反正这产品之前自己卖,一年也才四五十万的销量。结果呢,我这里上市第一天就卖了50多万。所以瑞泰还是小看了市场购买力,眼见越卖越火爆刹不住车了赶紧下架停售。

其实这次决定复活恒大的这款产品,保叔做了很大思想斗争的,一方面想让你们买到好的教育金产品,一方面又担心你们再把它买爆,恒大扛不住利差损再一停售,我自己可就买不了了。

心情就很复杂。

如果真的这样,我在经代市场4.025%终结者的名头,可就坐实了。

最后:目前产品处于最后技术对接阶段,广东、河南、陕西、江苏、深圳、四川、重庆的客户可以用投保人姓名+手机号的形式进行预约投保,后续对接完成,出单流程会跟瑞泰瑞享年年保持一致。

湖北的客户就比较惨了,只支持纸质投保单申请。

延伸阅读:

重磅预告:再复活一款预定利率4.025%的教育金,恒大锦绣前程

招商仁和小状元年金险,4.025%教育金的新选择。

瑞泰瑞享年年少儿版,4.025%短期教育金王者归来,协助孩子筑梦未来。