来源:器械之家,未经授权不得转载,且24小时后方可转载。

4月14日,由橡栎投资领投、东兴证券保荐的深圳市美好创亿医疗科技股份有限公司(以下简称“美好医疗”),顺利通过创业板上市委员会会议。

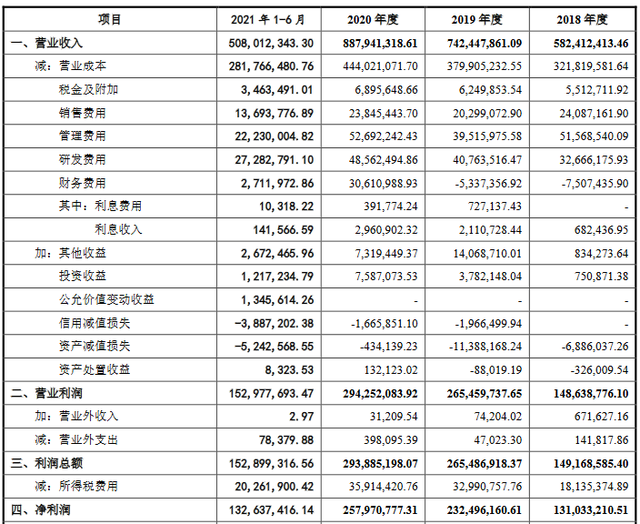

招股书显示,2021年美好医疗的营收和归母净利润分别为11.37亿元、3.10亿元,二者分别同比增长了28.05%、20.16%。

根据计划,美好医疗预计发行不低于4427万股募集10亿元,用于建设“美好创亿呼吸系统疾病诊疗关键设备及呼吸健康大数据管理云平台研发生产项目”。

不过,一直以来,美好医疗的营业收入、资金流向还是公司用工都存在诸多疑问。此前,在面对深交所的三轮问询和一次审核中心意见落实后,美好医疗身上仍有种种疑问未能够得到解答。从种种消息来看,美好医疗似乎没有那么“美好”。

01

公司拟募资10亿元扩产

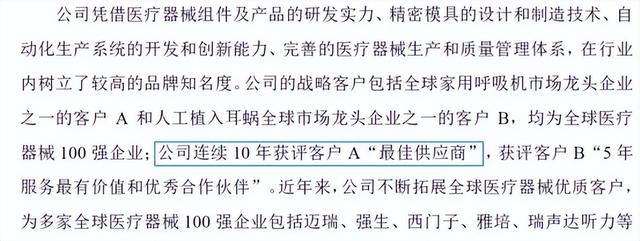

资料显示,美好医疗是家用呼吸机和人工植入耳蜗组件,美好医疗主要从事医疗器械精密组件及产品的设计开发、制造和销售,主要产品包括家用呼吸机、人工植入耳蜗组件以及精密模具及自动化设备等,其客户包括迈瑞、强生、西门子等知名企业。

据美好医疗招股书,公司拟募资10亿元扩产,用于建设“美好创亿呼吸系统疾病诊疗关键设备及呼吸健康大数据管理云平台研发生产项目”。

美好医疗披露的主要产品产销情况显示,2018-2020年,家用呼吸机组件产量分别为5994.77万个、7333.56万个、7050.27万个;销量分别为6151.09万个、7224.87万个、7368.16万个;产销率分别为102.61%、98.52%、104.51%。

人工植入耳蜗组件产量分别为161.28万个、276.6万个、322.93万个;销量分别为168.16万个、262.67万个、326.52万个;产销率分别为104.27%、94.96%、101.11%。

美好医疗表示,公司目前总体产能负荷较高,随着公司市场销售规模的不断扩大,以及客户需求的不断提升,现有的车间场地以及生产设备将不能满足未来公司业务发展的需要。此次募资将满足公司的产能扩充计划,一方面将投资扩充医疗器械精密组件产品的生产设备,增加产能,提高现有客户的业务份额,同时不断拓展全球医疗器械知名企业客户业务;另一方面将在生产线自动化方面加大研发和投入力度,提升产品的自动化生产效率。

另外,美好医疗表示,公司原有产能仅可满足当前主要客户的需求,未来公司新厂房陆续投入使用,届时将解决产能限制问题,不断拓宽客户渠道,单个大客户所占比重将会进一步下降。

美好医疗表示,募集资金投资项目实施后,美好医疗固定资产规模将有较大幅度提高,每年将增加较多的折旧费用。美好医疗也提示风险称,如果募集资金投资项目建成后,项目不能按计划投产并产生效益,将对公司的经营业绩造成一定不利影响。

01

营收重度依赖大客户

招股书显示,美好医疗专注于医疗器械精密组件及产品的设计开发、制造和销售,家用呼吸机和人工植入耳蜗组件的开发制造和销售是公司目前的核心业务。

2018年至2020年以及2021年上半年,美好医疗分别实现营业收入5.82亿元、7.42亿元、8.88亿元和5.08亿元,同期分别实现归母净利润1.31亿元、2.32亿元、2.58亿元和1.33亿元。

报告期内,公司外销收入占主营业务收入的比例分别为95.94%、95.25%、85.48%、85.71%,外销地区主要为新加坡、澳大利亚。

据招股书显示,其核心产品呼吸机组件的主要客户为客户A,报告期内,其来源于客户A直接及间接订单实现的销售收入合计分别为4.83亿元、5.82亿元、6.02亿元和3.13亿元,占其营业收入比例分别为82.88%、78.37%、67.81%和61.74%。

虽然美好医疗对客户A的销售比重逐年降低,但整体依然有超6成的收入来自于此,若未来客户A继续减少与公司的合作,则可能导致公司业绩增速放缓甚至下滑。

另外,2018年至2020年客户B始终为美好医疗第二大客户,公司主要向其销售人工植入耳蜗组件产品,2021年上半年排名下降至第四位,常年销售占比维持在7%左右。

尽管美好医疗对于大客户A的身份在招股书中并未过多透露,称其为全球家用呼吸机产品的龙头企业之一。

不过从此前美好医疗的一份公司宣传资料,业内认为该神秘大客户为美国的ResMed(瑞思迈)。该资料显示:“作为ResMed供应链中的重要成员,深圳市美好创亿医疗科技股份有限公司是ResMed连续10年的A级供应商,并且成为ResMed战略合作伙伴,致力于为ResMed提供优质的产品和非凡的服务。”同时,招股书中也提及公司被客户A连续10年评为“最佳供应商”。

瑞思迈是正压通气呼吸机发明者、澳大利亚医生Colin Sullivan创立,与另一呼吸机巨头飞利浦伟康合计占有全球90%以上的家用呼吸机市场份额。2020年,疫情让瑞思迈业绩大涨,但是美好医疗的大客户订单却没呈现出同步态势。由此,业内预测,瑞思迈或许已经培养其他供应商。

03

大额分红流向隐情

美好医疗此次IPO拟募集资金达10亿元,但其真的缺少资金吗?

在申报IPO的前一个月的2021年3月,美好医疗按照现金分红每股0.20元(含税)的价格,对其股东进行了大额分红,这其中最大的受益者莫过于实控人熊小川。据招股书显示,熊小川总共持有美好医疗约81.27%的股权,处于绝对控股的地位,而熊小川通过此次分红获得了3354.67万元现金。

这并不是美好医疗近年来的首次分红,从2018年至2021年间,美好医疗一共分红4次,熊小川累计获得分红款达9872.68万元。申报材料显示,熊小川曾将分红款中的1905.89万元转给其姐妹熊小立、熊小洁和熊小净,而熊小川的姐妹也将该资金用于购买房产等。

美好医疗称这是“家庭的内部分配”,但并未提及该行为是否属于赠予。

然而“分配”这一定性似乎颇为微妙。

一方面,除了熊小立未持有股份外,熊小洁和熊小净二人本身便是美好医疗的员工,且均通过员工持股平台间接持有美好医疗的股份,持股比例分别为2%和2.95%。

这一股份的来源正是2017年之时熊小川基于“对亲属的照顾”而给予的股份,由于属于给予,因此其股份转让行为也并未计提股份支付。

但在熊小川在给予一部分股份的同时,还将上千万的分红款转做家庭内部分配这一操作,是否有可能隐匿了与其获配近亲属之间可能存在的抽屉代持关系,这或许也有待美好医疗相关人士做进一步解释。

04

核心人员存在流失风险

劳务派遣人员或超10%

美好医疗招股书的风险提示中提到,公司存在核心人员流失的风险。

招股书表示,公司深耕于医疗器械精密组件领域,经过长期发展,在核心技术、生产工艺等方面积累了较强的竞争优势。核心技术的研发与创新是公司生存与发展的关键,稳定、高效的研发队伍是公司保持技术领先的重要保障,核心人员的稳定性在一定程度上将影响公司业务的稳定性和发展的持续性。若公司核心人员离职或技术人员私自泄露公司技术机密,可能会对公司的生产和发展产生不利影响。

然而,除了核心人员,在一般员工的雇佣方面,美好医疗也出现了问题。

有消息称,美好医疗的生产环节并非是独立完成,其将部分生产交给了供应商。这在一些季节性用工的企业生产中较为常见。但是美好医疗的人员劳务问题却存在着不一样的问题。

据了解,美好医疗的同一家供应商具有“双重身份”,即不但是美好医疗的劳务外包商,还是其委托的劳务派遣单位。

以2021年为例,在劳务派遣方面,美好医疗付给深圳市众信智联劳务派遣有限公司(下称众信智联)的劳务费用为249.15万元;同期在劳务外包方面,美好医疗又从众信智联采购劳务的金额为1883.18万元。

数据显示,美好医疗2021年的劳务派遣、劳务外包成本分别为628.11万元和5094.03万元。但按美好医疗的解释,劳务派遣和劳务外包之间在工作内容和薪资上差异“并不大”。

而据2021年美好医疗628.11万元的劳务派遣成本和月均劳务派遣66名人员测算,美好医疗平均每月每名劳务派遣人员的工资约为0.79万元。而若是以0.79万元的工资粗略替代劳务外包人员的工资可以得出2021年美好医疗平均每月的劳务外包人员为537人。

这也意味着,若是将劳务外包人员纳入劳动派遣人员的计算比例中会发现,其比例远远超过国家法定标准的10%。

——

从上述多个方面可以看出,无论是营业收入、资金流向还是公司用工,在经历三轮问询和一次审核中心意见落实后,美好医疗身上仍有种种疑问未能够得到解答。

作为一家医疗器械企业,美好医疗的部分生产环节却被外包给了众多的劳务派遣公司,但看似两种法律关系背后却指向了相似的劳务内容,而美好医疗此举背后是否隐含了其对劳动法有关劳动派遣比例限制的规避动机,尚不得而知。

业内人士称,未来美好医疗的路或许并不“美好”。