来源:投中网

存量时代,住宅不好卖了,但写字楼反倒更吃香了。与房价走势相反,存量写字楼的交易盛宴正在逐渐开启。

嗅觉敏锐的资本在四五年前就闻风而动,早早将这些优质资产打包起来,发行了各式各样的理财产品。

一支基金的周期一般是3年、5年、8年,3-5年前的地产基金眼下到了退出时间,但投中网却观察到,目前不少基金到期无法退出。

今年上半年,永柏资本就被曝出深陷66亿元兑付危机,而暴雷基金的底层资产也是不动产物业。

同样都是打包不动产,为什么有的写字楼可以10年间倒手好几次,而有的写字楼反而迟迟出不了手呢?

难道说,这门稳赚不赔的大宗资产交易遭遇到了流动性危机?

一直以来,上海都是海内外房地产投资者关注的热土。年初,投中网报道外资抄底北上广深,90天时间花300亿买楼,主阵地就有上海。看这阵势,似乎不像是没人接盘退不出的样子啊。

那这些年来内外资机构买了这么多楼,退出情况如何呢?究竟什么样的大宗物业容易转手?

投中网本篇文章将聚焦上海市场,作为国内市场化程度最高的城市,上海换手率高的物业主要有哪些特征?主流买家有哪些?哪些商圈是买家眼中的“心头好”?

据不完全统计,从2005年至今,上海大宗物业市场频繁易主物业多达27座,这27座物业共涉及近70笔交易,物业产品形态包括写字楼、购物中心(零售)、酒店、服务式公寓和综合体不等。

被资本多次相中的物业如下:

通过梳理这近70起交易,投中网发现:

(1)在上海大宗交易中,外资更为活跃,上海频繁易主物业主要是在外资机构之间买来买去;基汇资本、CSI资本策略和星桥腾飞是上海大宗市场最为活跃的外资买手;

(2)从易主周期来看,大宗物业每隔3年将迎来一次易主高峰期,这和基金的退出周期基本保持一致;

(3)从热门商圈来看,上海频繁易主物业基本位于黄浦区、浦东新区、虹口区等城市核心区;

(4)从物业类型来看,写字楼由于相对标准化,运营成本低,流动性更好,换手频次远超购物中心和综合体;

(5)从物业面积来看,绝大多数的易主物业面积在10万方以下,其中5万方以下的物业最好脱手;

(6)从成交金额来看,绝大多数的易主物业成交金额在20亿元以下,其中,10-20亿元的写字楼换手率最高;

(7)绝大多数的物业在易主后没有经历诸如酒改办、商改办等大改造,大多都是基于绝佳地段升值倒手的。

具体分析如下:

哪些机构在频繁倒手物业?

1.外资机构“一手遮天”,内外资买家“三七开”

通过梳理这近70起交易,投中网发现,外资机构是上海频繁易主物业最主要的买家,占据绝对主导地位。无论从交易数量还是交易金额来看,内外资买家基本呈现“三七开”。活跃买家TOP14中,内资仅占4席,外资买家中较为活跃的机构是基汇资本、CSI资本策略和腾飞集团。

如上图所示,来自美国、新加坡和中国香港的买家是上海市场外资大宗交易的主力军,上述买家的交易额能占到外资交易总额的四分之三。

CBRE世邦魏理仕统计数据显示,2018年上海大宗物业市场成交总额1178亿元,从投资买家类型来看,外资占投资总额约54%。

从物业换手率来看,外资大宗交易的活跃度进一步攀升。外资换手率远高于内资,背后是什么原因呢?

一方面是政策原因,作为中国市场化程度最高的城市,上海近年来对外资采取了开放友好的态度,此外也跟外资的退出周期相关。

某位四大代理行的投资经理跟投中网透露,上海的大宗交易额一直都是国内最高的,原因除了可交易标的多之外,也跟物业换手的频率比较高有关;从上海大宗物业成交的历史看来,外资之间的换手实属频繁,因为基金2-3年就会寻求退出。

那上海大宗交易市场换手率较高的买家都有哪些?

2.上海TOP3买家:基汇、CSI资本策略和星桥腾飞

投中网发现,基汇资本、CSI资本策略和星桥腾飞是上海大宗物业市场最为活跃的买家。

令人意外的是,换手率最高的三家机构均是亚洲企业,并不是摩根士丹利、黑石等美资金融机构。

基汇资本成立于2005年,是全球知名房地产私募基金,基汇资本具备“化腐朽为神奇”的功力,北京三里屯太古里、上海353广场、佛罗伦萨小镇项目均出自基汇资本之手。

截至2019年第二季度,基汇资本在全球范围内不动产投资项目已经超过110单,旗下管理资产金额超过230亿美元;其中,基汇资本在大中华区一共投资了41个项目,其中有21个项目已经实现退出。

改造后的上海353广场

CSI资本策略是香港联交所上市公司,公司主要业务为物业投资及证券投资。目前管理超过250万方的商业、零售及住宅物业,其代表作当属上海四季坊项目。CSI资本策略所投资的物业大部分位于香港和澳门,大陆投资物业仅5宗,全部位于上海。

四季坊改造效果图(来源:CSI资本策略官网)

而星桥腾飞集团总部位于新加坡,旗下拥有三支上市信托基金:腾飞房产投资信托、腾飞印度信托和腾飞酒店信托,总资产规模达236亿新元。

星桥腾飞在上海先后收购了上海海洋大厦、华设大厦(原浦汇大厦/高腾大厦)、腾飞元创大厦(原宝龙大厦)等项目。

上海海洋大厦(来源:好租官网)

今年 1月,凯德集团宣布以110亿新元收购星桥腾飞的所有股份,交易完成后,凯德将与星桥腾飞整合成为亚洲最大的多元化房地产集团,管理资产超过1160亿新元(约合5778.8亿元人民币)。

值得关注的是,活跃买家的前五名均被外资机构包揽。前十四名中,内资机构也仅仅占了四席。

这四家上榜机构中,万科是住宅地产的龙头老大,远洋资本和中银投是专业的房地产基金,而上海本土开发商上海城利房地产堪称一匹黑马,先后收购了壹丰广场和818广场。

在活跃买家的名单中,还出现了凯雷、摩根士丹利等美资大鳄,新加坡地产上市公司吉宝置业和亚腾资产管理(ARA),以及德国地产基金 SEB和AM Alpha等。

聊完了买家,那大宗物业的交易周期一般是多久?

易主周期平均3年,与基金退出周期一致

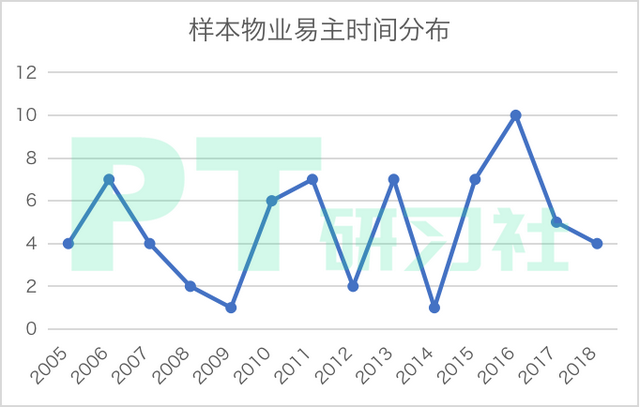

1.每隔3年,大宗物业将迎来易主高峰期

从27栋物业易主时间来看,2010年、2013年和2016年易主的大宗物业数量较多,而这三个时间点的时间间隔期正好是3年,这与基金2-3年的退出周期不谋而合。

总的来说,每隔3年,上海大宗物业将迎来一次易主高峰期,而这和基金2-3年的退出周期基本保持一致。

2.买家平均持有期:接近半数是 3-4年

从27栋物业每次易主的时间间隔来看,超过7成的物业易主周期在2-5年内,接近半数物业易主间隔期在3-4年内,仅有2成的物业易主间隔期在5年以上。

可见,样本物业每次易主的时间间隔不仅与基金的退出周期一致,也与大宗物业换手周期保持一致。

3.易主频次:2次居多,极少物业在3次以上

从27栋易主物业的易主频次来看,大部分物业的易主次数是2 次,仅有四分之一的物业易主次数在3次及以上,而这也是符合行业规律的。

那内外资买家主要喜欢买哪种类型的物业?

频繁易主物业有哪些特征?

1.物业类型:写字楼换手率远超购物中心和综合体

从频繁易主物业的类型来看,写字楼最受投资机构追捧,其次是购物中心和综合体。具体来看,市面上被频繁买卖的物业有4成都是写字楼,写字楼的换手率远超其他类型的物业。

此外,绝大多数的物业在易主后并没有经历诸如酒改办、商改办等大型改造。可见,与大家一直信奉 “Buy- Fix- Sell”的投资理念不同,上海频繁易主物业几乎没有Fix环节,大多都是基于绝佳地段升值倒手的。

写字楼为何成了投资人眼中的“香饽饽”?

一位不愿具名的资深地产人士告诉投中网,和购物中心以及综合体相比,写字楼风险低,人为干涉因素较少。

该资深人士解释道,“写字楼相对标准化,运营成本低、培育周期短、流动性更好。说白了(写字楼)就是好管理,短期就能退出,回钱快。”

此外,投中网还发现上海易主频率最高的几宗物业均为写字楼。比如上海华设大厦(原浦汇大厦/高腾大厦)、上海铂金大厦(原上海新茂大厦)和上海国际大厦(原上海盛邦国际大厦)。

2.物业面积:5万方以下的物业最容易脱手

从频繁易主物业的建筑面积来看,接近半数的物业面积在5万方以下,超过3成的物业面积在5-10万方。总的来看,物业面积在10万方以下的标的占比高达85%,只有极少数标的超过20万方。

3.成交金额:10亿元~20亿元的标的换手率最高

从频繁易主物业的成交金额来看,10亿元~20亿元以及5亿元~10亿元的物业换手率最高,合计占比超过6成,也就是说处于5亿元~20亿元的物业最容易脱手。而5亿元以下、30亿元以上的物业换手率较低,较不容易脱手。

4.热门商圈:黄浦区、浦东新区等核心商圈

从频繁易主物业的商圈分布来看,黄浦区和浦东新区是上海大宗交易最为热门的两大商圈,两个商圈的物业占比接近7成。此外,虹口区、静安区、普陀区等城市核心区的物业买卖也很频繁。

值得关注的是,多次易主的大宗物业均位于上海核心商圈。易主次数在三次及以上的物业大部分坐落于黄浦区,而黄浦区是上海最繁华的商业聚集区。

5.频繁易主物业大盘点:核心区5万方的写字楼最受外资青睐

据不完全统计,上海一共有三宗物业易主频次在四次及以上。这三宗物业分别是上海华设大厦、上海铂金大厦和上海国际大厦。

上海华设大厦坐落于黄浦区,紧邻人民广场商圈,与陆家嘴隔江相望。经过5次转手,浦汇大厦的价格由2005年的1亿美元(按当年汇率折合8.8亿人民币)升至2017年的26亿人民币,12年间物业升值了3倍。

华设大厦基本保持3年一易主的频率,每位买家的平均持有期限只有三年。

华设大厦在前四次易主的过程中价格涨幅均不大,然而在最近的一次交易中价格足足上涨了10亿元,而卖方基汇资本也由此获利约10亿人民币。

华设大厦(来源:基汇资本官网)

而位于黄浦区的上海铂金大厦在10年间物业升值了3.5倍,位于虹口区的上海国际大厦在12年间物业升值了5.4倍。

在参与机构层面,德国基金SEB同时参与收购了上海华设大厦和上海铂金大厦,亚腾资产管理有限公司(ARA)参与收购了上海铂金大厦和上海国际大厦。

不难发现,上述三宗物业有不少相同点,比如都属于核心区写字楼,首次抄底时间均在2005-2006年之间,物业面积都在5万方左右,参与机构除了世联行都是清一色的外资机构。

这也正好印证了我们之前的猜想:外资最喜欢核心区5万方左右的写字楼。

戴德梁行北中国区资本市场董事杨蕾曾告诉投中网,“全球资产配置里面有中国,中国配置少不了北京上海 。如果是投亚洲,中国一定会是任何一个机构都不会丢掉的一个市场。如果中国是不会丢掉的市场,那北上更是一定会去的两个城市。”