一周回顾:

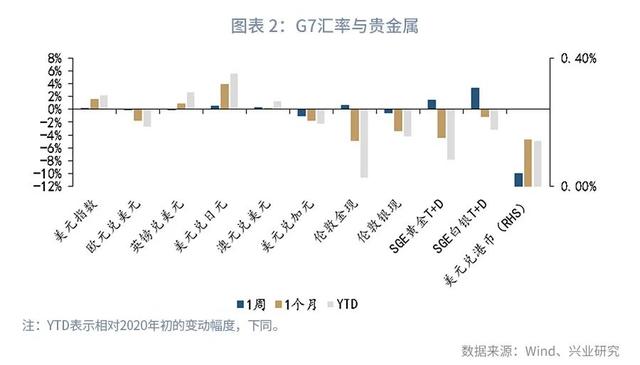

全球市场方面,美元指数在美联储议息会议后先弱后强,收于92关口。黄金小幅震荡上涨。人民币市场方面,美元兑人民币和三大人民币指数延续震荡,境内外远掉期点数上行。

基本面纵览:

美联储议息会议大幅上调年内经济增长和通胀预测,短暂安抚全球市场,SLR豁免确定不延期。多个欧洲国家恢复疫苗接种,欧央行暂不实行通胀调整政策。英国面临疫苗供应削减风险,英央行维持刺激政策不变。日央行扩大YCC波动区间,取消年度ETF购买目标。国内方面,2月代客结售汇和涉外收付款延续顺差,顺差规模较1月减少,央行外占环比显著增加。本外币一体化资金池业务将在深圳、北京开展首批试点,有望实现额度内意愿购汇。

后市展望:

美债收益率已处于配置区间,资金回流美国进而支撑美元的可能性较大,美元指数延续筑底甚至反弹是大概率事件。黄金短线或受益于通胀同比增速回升走高,但反弹空间仍然存疑,维持中期看空。拜登任期内中美首次高层战略对话气氛紧张,叠加此前美方增加对华官员限制措施,美日高层会晤并发表“联合声明”等,展现了中美关系仍存在很大不确定性。短期来看国内货币政策收紧的步调或也将受到影响,美元兑人民币维持震荡探顶行情。

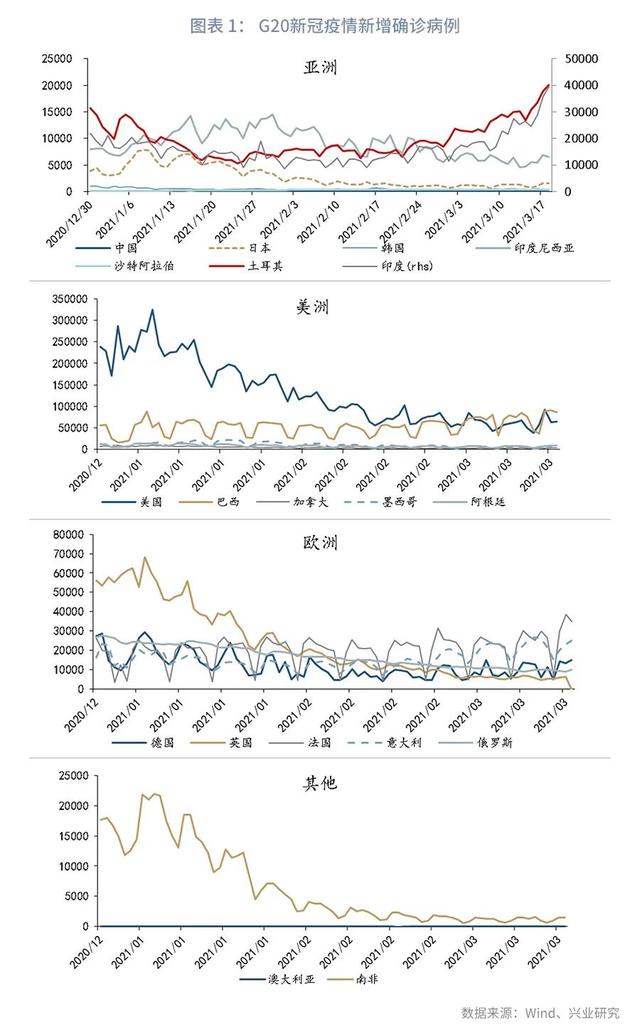

一、疫情追踪

本周美欧疫情分化,因部分国家新冠疫情持续反弹,全球日新增病例数震荡走高。其中,亚洲地区,本周日本单日新增新冠病例整体维持一千例左右的低位,但较上周略有反弹,印度、土耳其单日新增新冠病例数持续上涨,疫情日趋严重;美洲地区,本周美国单日新增继续回落至五万例左右,疫情态势渐趋平稳;欧洲地区,英国单日新增病例数较上周略有降低,但德国、法国和意大利的新增病例数呈现上扬趋势,疫情形势依旧复杂。

二、一周回顾

全球市场方面,美元指数本周总体处于守势,周四美联储议息会议后一度触及两周新低91.34,但周五触底反弹,收复前日全部失地。受阿斯利康疫苗不良反应事件影响,欧元震荡下跌,周四美联储议息会议后欧元迅速上涨后再度下跌,回吐全部涨幅。本周英镑整体震荡下行,周三英镑从前一日的跌势中显著复苏,但之后受美元指数触底反弹影响再次走跌。本周在美国通胀上升前景以及鲍威尔发表“鸽派”言论的背景下,黄金小幅震荡上涨。

人民币市场方面,中美最高外交官员在阿拉斯加会谈期间气氛紧张,美元兑人民币轻微上行,整体运行在6.49-6.52区间。主要非美货币相对人民币走势分化,欧元、港币相对人民币贬值,英镑、日元则相对人民币升值,三大人民币指数震荡。

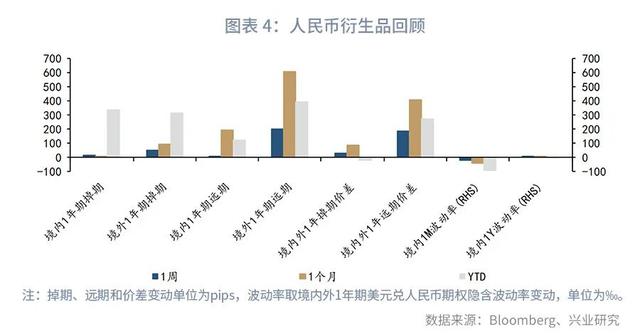

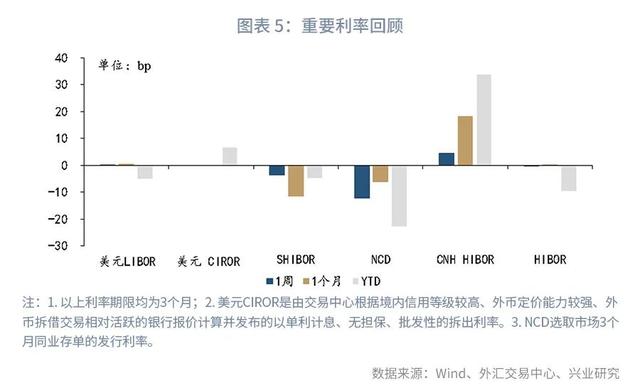

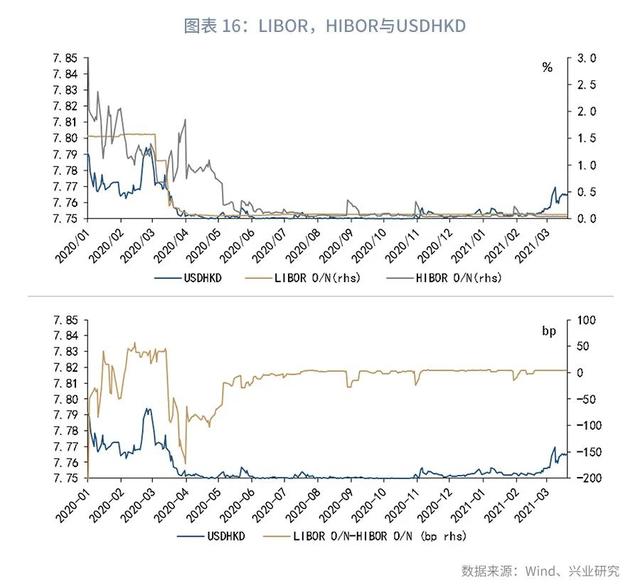

流动性方面,本周3个月LIBOR上行0.275bp, CIROR与上周持平, SHIBOR下行3.5bp,3个月NCD下行12.18bp。为维护银行体系流动性合理充裕,周五央行以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%,当日有100亿元逆回购到期。本周央行累计进行了500亿元逆回购和1000亿元MLF操作,同时本周央行公开市场有500亿元逆回购和1000亿元MLF到期,因此本周无资金投放也无回笼。境内外掉期和远期点数上行,境外价格上行幅度更大,远掉期价差(境外-境内)走阔。

三、基本面纵览全球市场1. 美国:美联储短暂安抚全球市场,SLR豁免不延期

本周四美联储公布了3月议息会议结果。会议声明显示,美联储将继续维持0%-0.25%基准利率水平不变,符合市场预期;关于经济预测,会议大幅上调了2021年至2022年的GDP增速预期,并下调了2021年失业率预期;对于通胀水平,会议上调了今明后三年的PCE通胀预期,但长期PCE通胀预期不变;此外,美联储表示将继续维持当前资产购买步伐直至充分就业和物价稳定目标取得实质性进展。

利率决议公布之后,美联储主席鲍威尔随即召开了新闻发布会。鲍威尔首先表示当前美国的经济形势仍然存在不确定性、复苏程度仍然不均衡、复苏进程仍然未完成,经济前进轨迹在很大程度上依然取决于新冠肺炎疫情,美国经济还有很长的路要走。其次,鲍威尔重申将继续维持宽松政策,只有在实现2%的长期通胀和最大化就业目标方面看到实质性的进一步进展后,美联储才会考虑缩减QE,并且会在采取实质性措施之前给予市场通知。此外,鲍威尔表示本年的通胀水平将较2020年同期上扬,这种一次性的物价上涨现象会对整体通胀产生临时影响,但是还不足以促使美联储采取加息措施。关于市场广泛关注的SLR 豁免在3月31日到期后是否延续的问题,鲍威尔表示未来数日将发布关于SLR的最新通知。本周五,官方宣布SLR豁免政策不再延期,符合市场主流预期。

经济数据方面,美国2月零售销售环比(%)今值为-3,预期值为-0.5,远低于前值7.6;受严寒天气影响,美国2月新屋开工(万户)今值为142.1,预期值为156,低于前值158.4;美国2月营建许可(万户)今值为168.2,预期值为175,同样低于前值188.1;美国2月工业产出环比(%)今值为-2.2,预期值为0.3,前值为1.1;美国3月13日当周首次申请失业救济人数(万人)今值为77,预期值为70,前值为72.5。

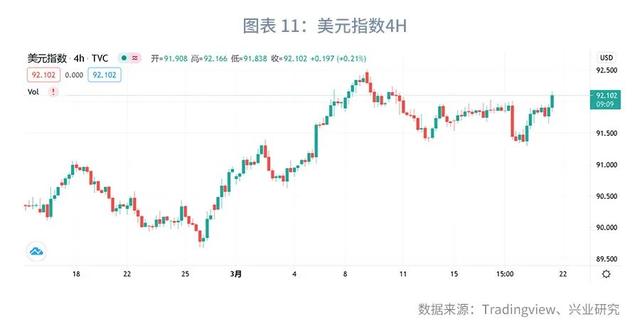

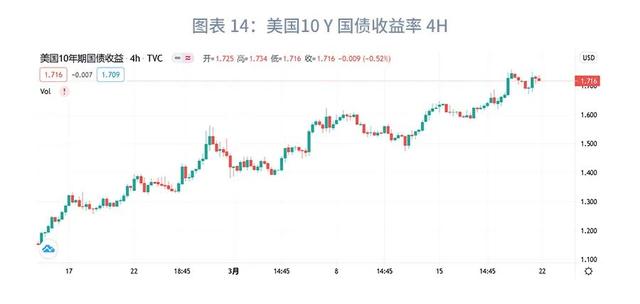

本周三之前市场谨慎观望美联储政策会议结果,美元指数守住涨势、波动平缓,周四鲍威尔发布“鸽派”言论后美元下跌,一度触及两周新低91.34,但周五美元指数触底反弹再度上涨,几乎收复前日全部失地,收于92关口。在SLR豁免不延期、财政部TGA账户余额下降、通胀同比回升等因素共同作用下,美债长端收益率可能继续走高,进而吸引资金回流美国,利好美元指数筑底。维持美元指数震荡筑底,可能出现小幅反弹的判断。

2. 欧洲:疫苗接种现转机,欧央行暂不进行通胀调整

本周欧洲阿斯利康疫苗不良反应事件持续发酵。截至欧洲中部时间3月16日上午十点,全球至少有24个国家已经宣布停止使用或分发相关疫苗,其中大部分国家集中在欧洲地区。但本周二欧洲药品管理局(EMA)召开了新闻发布会,会上该机构重申没有迹象表明该疫苗会导致血栓,周四EMA发布的内部审查报告依旧表明阿斯利康新冠疫苗与栓塞或者血栓的风险上升无关,EMA负责人Emer Cooke在新闻发布会上援引相关的临床数据称,阿斯利康疫苗对于新冠病毒的有效率至少为60%,而在实际情况下这一数字可能更高,进一步肯定了该疫苗是安全有效、可以正常使用的。在EMA发布了疫苗安全的结论之后,德国、法国、意大利以及西班牙等欧洲国家相继宣布将恢复使用阿斯利康疫苗。

1月份,欧元区通货膨胀率同比增长0.9%,为近12个月以来的最高水平,剔除能源和食品价格的核心通货膨胀率从12月的0.2%升至1月的1.4%,针对通胀上升现象,本周四欧洲央行行长拉加德在欧洲议会发表讲话时表示,目前的短期通货膨胀变化只不过和一些临时因素相关,不应该引起任何特定的政策调整,因此,尽管欧元区物价上涨,央行不会对“昙花一现”的通货膨胀作出回应,但拉加德强调央行需要警惕通胀率是否会在今年全年上升,同时要防止收益率的上升领先于经济增速。欧洲央行预计未来几个月通货膨胀会波动,该机构估计2021年的通货膨胀率为1.5%,2022年的通货膨胀率为1.2%。此外,拉加德称随着时间的推移,欧洲央行购债步伐的加快将变得愈发明显,欧洲央行管委兼斯洛伐克央行行长Kazimir也表示,与美国庞大的财政行动相比,欧盟的联合财政反应相对滞后,因此需要加快步伐来支持经济复苏。

经济数据方面,欧元区2月调和CPI同比(%)终值今值为0.9,预期值为0.9,前值为0.9;欧元区1月工业产出同比(%)今值为0.1,预期值为-2.2,前值为-0.2;欧元区3月ZEW经济景气指数今值为74,前值为69.6。

周一至周三受疫苗接种受阻影响,欧元震荡下跌,美联储议息会议后欧元迅速上涨后再度下跌,几乎回吐本周全部涨幅。由于在经济复苏前景、疫苗接种进程等方面滞后于美国,欧元仍然面临基本面带来的调整压力。不过欧元兑美元即将进入前期密集成交区间,深跌的可能性较小。

3. 英国:疫苗供应或受限制,英央行维持刺激政策不变

本周三,欧盟委员会主席冯德莱恩(Von Der Leyen)威胁要停止向英国出口新冠疫苗。冯德莱恩称,欧盟将考虑禁止向没有对等行动、或者已经有高疫苗接种率的国家供应疫苗,并专门指出英国是新冠疫苗的第一大进口国。首相约翰逊表示短期内英国面临疫苗供应被削减的风险,并与冯德莱恩(Von Der Leyen)于周四进行了通话。

此外,针对阿斯利康可能导致不良反应,周四英国药品与保健品管理局发表声明称没有证据显示阿斯利康疫苗会导致血栓,将继续监测疫苗的安全性。本周五上午首相约翰逊接种了第一剂英国阿斯利康新冠疫苗,随后他在社交媒体上表示,感谢让疫苗接种项目得以开展的科学家、医护人员以及志愿者们,接种疫苗有助于生活重回正轨。截止3月17日,几乎半数的英国成年人已经接种(至少第一剂)疫苗,65岁及以上年龄段中95%的人已接种了第一剂疫苗。

本周四英国央行公布了3月利率决议。基准利率将继续维持在0.1%的历史低位,8950亿英镑(1.2万亿美元)的资产购买目标保持不变,维持企业债购买规模于200亿英镑不变,符合市场预期。未来英国经济前景仍然存在不确定性,而在通胀取得良好进展之前央行不会收紧货币政策,如果通胀前景减弱,货币政策委员会采取相应行动。

经济数据方面,英国3月Gfk消费者信心指数今值为-16,预期值为-20,前值为-23;英国政府2月收支短差(亿英镑)今值为141.62,前值为-195.26;英国3月Rightmove平均房屋要价指数(%)今值为0.8,前值为0.5。

本周二之前因美元指数微幅走强以及阿斯利康疫苗事件负面效应扩大,英镑兑美元持续下跌。周三英国政府安抚了人们对阿斯利康疫苗的安全担忧,帮助英镑从前一日的跌势中复苏,但受美元指数触底反弹影响英镑再次走跌。后市若欧元承压,英镑仍很可能受累调整。但鉴于英国疫苗接种和经济重启情况好于欧元区,英镑相对表现或好于欧元。

4. 日本:扩大国债收益率波动区间,取消年度ETF购买目标

本周日本单日新增新冠病例较上周略有反弹,但日本首相菅义伟表示尽管新增确诊病例上升,东京地区疫情紧急状态将按原计划于本周日结束。本周三菅义伟同意将在没有外国观众的情况下举行奥运会,日本奥运大臣丸川珠代将在下周举行的五方会议上阐述日本在无外国观众的情况下举行奥运会的详细计划。

周五日本央行公布了利率决议,其中,基准利率继续维持-0.1%不变,同时取消6万亿日元年度ETF购买目标,10年期国债收益率目标维持在0%左右,波动区间扩大至正负0.25%,此前的波动区间为正负0.2%。日本央行扩大债券收益率的目标范围,或是为了避免今年稍晚收益率自然走高时必须遏制的麻烦。日本经济新闻社评论称,日本央行取消ETF的购买目标缘于“不断上涨的股价已经降低了日本央行向市场注入资本的必要性”。

经济数据方面,日本2月CPI同比(%)今值为-0.4,前值为-0.4,预期值为-0.6;日本1月工业产出同比终值(%)今值为-5.2,前值为-5.3;日本1月核心机械订单同比(%)今值为1.5,预期值为-0.3,前值为11.8;日本2月季调后商品贸易帐(亿日元) 今值为-387,预期值为-1190,前值为3928。

由于美债收益率的持续抬升,预计未来日元仍会延续贬值趋势。

5. 港币:恒生指数震荡下行

近日,英国Z/Yen集团与中国(深圳)综合开发研究院(CDI)联合发布了第29期《全球金融中心指数》报告,香港以总分741分排在全球第4位,排在前6位的分别是纽约、伦敦、上海、香港、新加坡、北京。

本周五香港交易所宣布,将于百度集团股份有限公司上市同日推出百度集团期货及期权,为投资者提供更多选择,2021年3月23日百度集团股份在香港交易所上市后,将于同日纳入可进行卖空的指定证券名单。

本周恒生指数继续震荡下跌,周四收盘涨幅达1.28%,但周五又遭收盘下跌414.78点,跌幅1.41%,报28990.94点,回吐前日全部涨幅,其中能源、原材料板块领跌,中国石油化工股份、中国石油股份跌超5%。

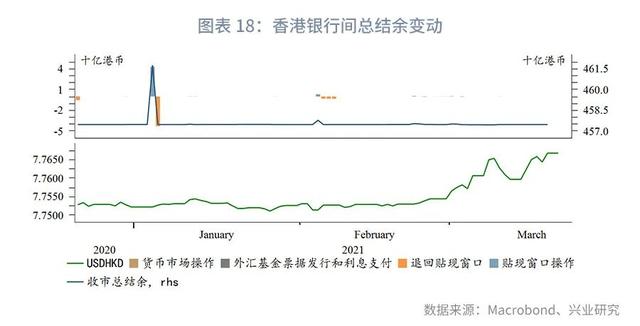

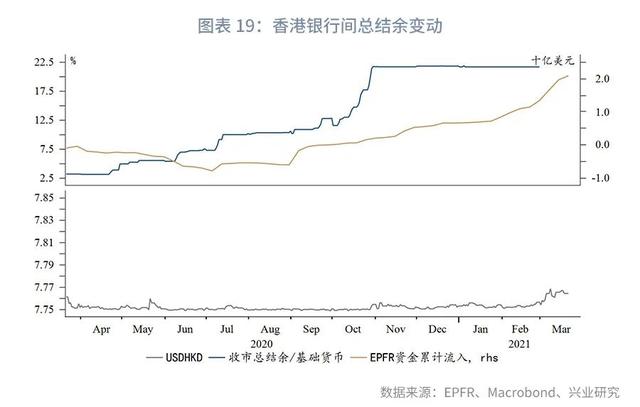

尽管恒生指数承压,但资金仍在流入香港,不过步伐略有放缓。在充裕的流动性下,港币小幅走弱。

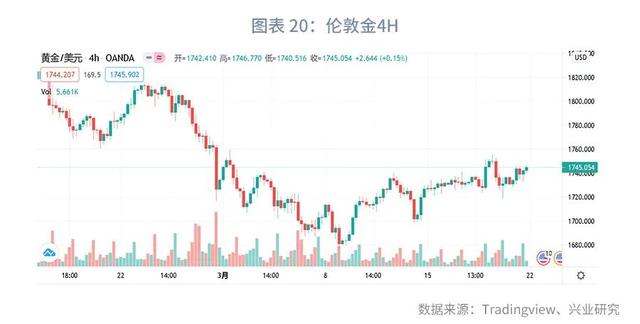

6. 贵金属:小幅震荡上行

本周在美国通胀上升前景以及鲍威尔发表“鸽派”言论的背景下,黄金呈现小幅震荡上行。美债收益率走高和美元指数反弹仍是未来制约金价的主要因素,同时日线的空头格局并无变化,反弹空间仍然存疑。

国内市场1. 结售汇延续顺差,外占增长明显

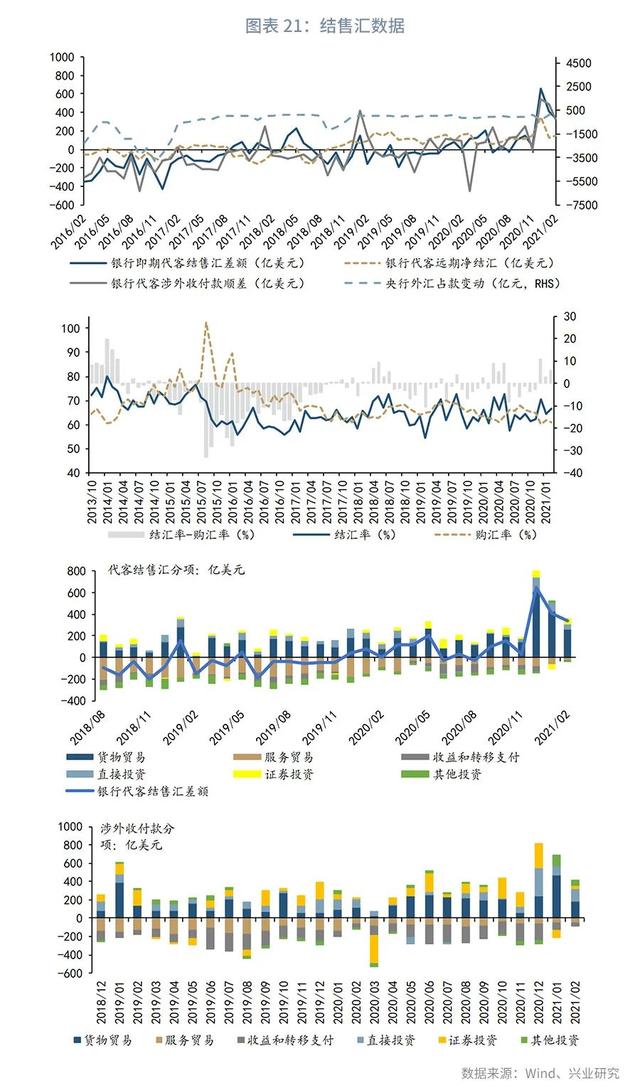

2021年2月,银行代客结售汇顺差336亿美元,前值顺差407亿美元,环比顺差缩小71亿美元;银行远期净结汇顺差152亿美元,前值顺差121亿美元,环比顺差扩大31亿美元;银行代客涉外收付款顺差332亿美元,前值顺差488亿美元,环比顺差缩小156亿美元。央行外汇占款环比上升235亿元人民币,前值上升92亿元人民币。

2月结汇率提高2.1个百分点到66.8%,购汇率下降0.9个百分点到61.1%,结汇率高于购汇率5.7个百分点。从分项来看,2月涉外收付款顺差和代客结售汇顺差缩减主要来自于货物贸易顺差的收窄;农历春节期间,公务出境的需求降低,使得服务贸易涉外支出有所下降,而服务贸易净购汇则继续呈现各月均衡态势;A股回调引发1月证券投资项下跨境净支出和净购汇,这一态势在2月扭转,证券投资项下资金回归净流入,显示海外债券收益率回升趋势中,人民币债券仍具吸引力。

2. 本外币资金池在深圳、北京开展试点

3月12日,央行和外管局在官网上发布“进一步便利跨国公司跨境资金统筹使用”,决定在深圳、北京开展跨国公司本外币一体化资金池业务首批试点。

试点面向信用等级较高的大型跨国企业集团,并明确了如下原则:一是整合现有各类(人民币、外汇)资金池;二是适度调整外债和境外放款额度,关注后续是否该额度在全国基础上放宽;三是打通国内资金主结汇资金直接进入人民币国内资金主;四是实现一定额度内的意愿购汇,这是本外币资金池最大的改革之处。后续待试点取得广泛经验后,关注本外币一体化资金池的细则出台。四、后市展望

全球市场方面,美债收益率走高的趋势短时间内或仍将延续,这将使得全球金融市场处于较为动荡的局面。由于美债收益率已处于配置区间,资金回流美国进而支撑美元的可能性较大,美元指数延续筑底甚至反弹是大概率事件。黄金短线或受益于通胀同比增速回升走高,但反弹空间仍然存疑,维持中期看空。

人民币市场方面,拜登任期内中美双方首次高层战略对话充斥着剑拔弩张的气氛;而在双边会谈前夕,拜登政府就24名中国官员增加了新的限制措施,美日还举行了外长、防长“2+2”会晤并发表了“联合声明”抨击中方外交政策,种种迹象表明拜登就任期间中美关系依旧维持着较大的不确定,中长期利空人民币汇率。短期来看国内货币政策收紧的步调或也将受到影响,美元兑人民币整体维持震荡探顶行情。