澎湃新闻记者 孙燕

快狗打车通过港交所上市聆讯,或将正式成为“同城货运第一股”。

6月7日,港交所官网显示,快狗打车控股有限公司(简称“快狗打车”)已上载聆讯后资料集,宣告通过聆讯。

此前在2022年2月6日,快狗打车曾通过港交所聆讯但失效。随后在4月24日,快狗打车再次递表港交所,故此次是该公司再次通过港交所聆讯。

市占率内地第三,2021年达3.2%

聆讯后资料集显示,快狗打车是亚洲主要的线上同城物流平台,目前在中国内地、香港、新加坡、韩国和印度的340多个城市开展业务。

该公司的历史可追溯至2013年在香港推出GOGOVAN(高高客货车)服务,及2014年在中国内地推出58速运app。目前,快狗打车共经营两个品牌,即中国内地的快狗打车(前称58速运)和亚洲其他国家和地区的GOGOX(前称GOGOVAN)。

依据聆讯后资料集,快狗打车的联合创始人为陈小华和林凯源。陈小华时年40岁,在互联网领域拥有超过16年的经验,也是58到家的创始人、董事长兼首席执行官。林凯源时年36岁,曾获得香港2018十大杰出青年。

招股书援引弗若斯特沙利文的资料指出,按2021年交易总额计,快狗打车是中国内地第三大线上同城物流平台,市场份额为3.2%;同时是香港市场领导者,市场份额为50.9%。

然而,同样起步于2013年的Lalamove(货拉拉),却已在2021年占据了中国内地市场份额的52.8%。2020年才开始货运服务的滴滴货运也后来居上,在2021年占据了中国内地市场份额的5.5%。

58到家持股50.51%,阿里持股15.77%

自成立以来,快狗打车进行过多轮融资。

聆讯后资料集显示,快狗打车的投资者包括58到家、淘宝中国控股有限公司(简称“淘宝中国”)、菜鸟智能物流网络(香港)有限公司(简称“菜鸟”)、珠海横琴财富华新股权投资基金(有限合伙)、前海股权投资基金(有限合伙)、交银国际资产管理有限公司、阿里巴巴香港创业者基金(简称“AHKEF”)等。

在快狗打车IPO前,58到家持有该公司50.51%股份,GoGoVan Cayman持股17.58%,淘宝中国持股12.92%。叠加菜鸟持有的2.84%、AHKEF持有的0.02%,阿里共计持股15.77%。

董事成员方面,董事长陈小华、联席行政总裁何松、联席行政总裁林凯源、首席财务官胡刚为执行董事,叶伟、梁铭枢、帅勇、王也为非执行董事。

连续四年亏损,预计今后三年仍将亏损

多轮融资加持下,快狗打车在近四年间却持续录得亏损。

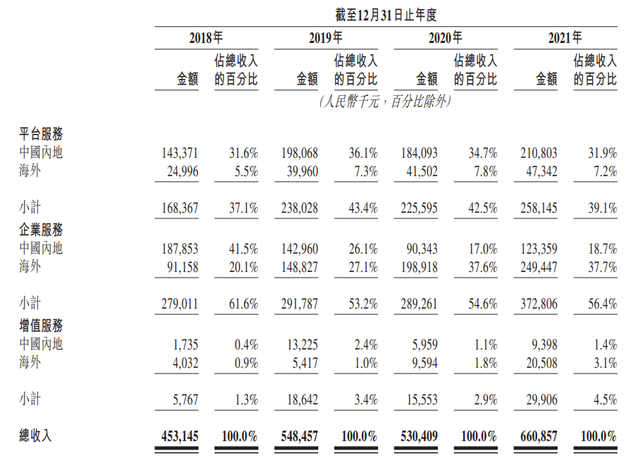

聆讯后资料集显示,在2018年、2019年、2020年、2021年,快狗打车分别实现收入4.53亿元、5.48亿元、5.30亿元及6.61亿元;毛利分别为1.04亿元、1.73亿元、1.83亿元及2.42亿元,同期毛利率分别为23.0%、31.6%、34.6%及36.6%。

对于毛利率增长,快狗打车表示主要是中国内地及海外市场的平台服务抽佣率提升,以及成本控制措施导致收入成本增长低于收入增长。

与收入稳中有增、毛利稳步增长相反的是,在2018年、2019年、2020年、2021年,快狗打车分别录得亏损10.71亿元、1.84亿元、6.58亿元、8.73亿元。经调整后,亏损净额(非《国际财务报告准则》计量)也分别达7.84亿元、3.97亿元、1.85亿元、3.11亿元。

对于持续亏损,快狗打车表示主要由于同城物流业务处于初期阶段,已进行大量投资以推动业务增长,包括采取更激进的增长战略。考虑到业务投资计划,快狗打车预计至少截至2022年、2023年及2024年12月31日止年度仍将继续产生亏损。

行业竞争激烈,增长策略激进

分业务来看,快狗打车的收入主要来自平台服务、企业服务、增值服务三大主营业务。

在2018年至2021年间,快狗打车在海外市场的平台服务收入、企业服务收入、增值服务收入均实现了稳步增长。但在国内市场,2019年至2021年间快狗打车平台服务收入先小幅下滑后反弹回升,企业服务收入、增值服务收入均大幅下滑后小幅回升。

依据聆讯后资料集,在平台服务方面,快狗打车的收入来自于就司机使用该平台为托运人提供物流服务而向他们收取的服务费。

可以看到,平台服务的变现能力很大程度上取决于抽佣率。而快狗打车在中国内地平台服务的净抽佣率在2018年至2020年间稳步增长,但在2021年由2020年的8.3%下降至2.6%。对此,快狗打车表示主要由于该公司为平台服务的交易用户提供的奖励大幅增加,也反映出更激进的增长战略及中国内地线上同城物流市场的激烈竞争。

依据聆讯后资料集,在企业服务方面,快狗打车的收入来自于就企业客户向该公司下达的托运订单向其收取的运费。而快狗打车的托运订单交易总额自2018年的33.57亿元略微下降到2019年的33.13亿元,并进一步降至2020年的26.94亿元、2021年的26.77亿元。

对于2020年至2021年间托运订单交易总额减少,快狗打车解释道,主要由于滴滴自2020年6月开始货运服务并于2021年4月进一步进入更多城市,中国内地线上同城物流市场竞争加剧。

快狗打车也在聆讯后资料集中表示,计划进一步扩大该公司的企业服务产品以提高毛利率、增强盈利能力,并进一步沿着物流市场价值链抓住变现机会,例如推出新能源汽车租赁服务。

责任编辑:是冬冬 图片编辑:蒋立冬

校对:张亮亮