亚太地区,新加坡市场的保险科技一直保持着蓬勃的发展势头,各个赛道的保险科技公司不断涌现,这一市场是保险科技初创企业最集中的国家之一,在新加坡金融科技协会(Singapore FinTech Association)的保险科技目录中注册的公司超过80家,一些知名的公司包括Bolttech、Surer、DocDoc、Igloo等。

值此背景,保观采访了新加坡保险科技公司Surer的联合创始人Derren Teo,就该公司的解决方案和新加坡市场的一些中介形式进行了深度探讨。

Surer联合创始人Derren Teo 来源:Surer

Surer成立于2020年9月,总部位于新加坡,由Gordon、Derren和Renfred创立,他们曾在PropertyGuru和 Carousell等著名的新加坡公司任职,负责发展业务,同时还在AIG、MSIG和QBE等主要保险公司任职。

Surer是一个基于云的保险科技平台,拥有由中介机构和保险公司组成的数字生态系统,提供技术解决方案,帮助协调保险行业的网络,使中介机构能够以更快的速度完成交易,并使保险公司能够以更高的效率分销产品。

和Bolttech一样,Surer也致力于解决保险分销,其解决方案主要针对保险中介。事实上,和亚太地区其他国家不太相同的是,新加坡是一个相当成熟的保险市场,约有三分之二的人口已经拥有保险,这一点意味着,保险科技在发展的过程中,更多的是应该沿着新加坡保险市场本身的脉络,进行一些赋能,而不能随意打破目前的格局。

事实上,这也是Surer的一个核心理念,即赋能保险中介,这一方向揭露出新加坡保险市场上中介的一些类型和具体的作用,同时也为像Surer这样的保险科技公司提供了发展方向。

新加坡保险市场:数字化加速,保险中介亟需赋能

数字化:在技术与人力之间建立一个平衡

尽管与中国、欧洲或者美国等其他市场相比,新加坡保险行业采用技术和数字举措的步伐要稍微缓慢一些,但是,随着疫情的持续,这一市场也发生了一些变化。人们对于数字化转型的认识发生了变化,以前认为技术仅仅一个时髦的趋势,现在的看法则是保险市场确实需要数字化。

这一点为保险技术公司带来了发展和动力,在疫情之后,保险公司和中介已经看到了价值,同时也愿意参与进来,推动数字化朝着包容性和协作的方向发展,共同为最终客户提供更好的服务。

另一方面,保险行业对于技术的认识也更加全面。在之前,他们可能本着人工智能、自动化等技术可以淘汰掉人类工作的幻想,但是这种思维方式发生了转变,现在技术被认为能够与人的能动性因素互补,而不是试图破坏和动摇整个行业。因此,现在保险科技的重点是着眼于支持和加强现有流程的技术,而非重新构建整个流程。

在过去两年与中介机构和保险公司合作进行数字化转型的过程中,Surer观察到的一个问题是,数字化转型最困难的部分不是现有技术的实施,而是改变从业人员的思维方式,如果他们的思维方式不改变,将成为数字转型之旅的障碍。

Surer的联合创始人兼CEO Derren Teo认为,要想走上数字化转型的道路,管理团队还必须专注于在全公司范围内获得认可,并在技术和人力资源之间建立一个强有力的平衡。

新加坡市场上的四类中介

一般来说,保险科技在进入保险行业中,总是从一个市场最显著的特点出发,对于Surer来说更是如此。Surer的主要客户为保险公司和保险中介,其中,中介更是其赋能的重中之重。这背后一个很重要的原因在于:新加坡保险市场是高度依赖保险中介的市场,这一市场上有不同的中介类型,他们各司其职,具有不同的特点和功能,服务不同的险种、公司和客户。

据Surer介绍,新加坡市场有四类中介。第一类是一般保险的代理人,这些代理人受一般保险协会监管,最多只能代理3家保险公司,他们的核心重点是销售一般保险。在新加坡市场,一般保险包括车险、健康险、旅游保险以及家居保险。

第二类是寿险代理人,这些是“捆绑”代理,只能代理一家公司的寿险业务。但与此同时,他们也有一般保险代理许可证,可代理一般保险,在代理这类保险时,受到的限制与第一类代理相同。寿险代理人的核心业务通常是销售人寿保险。

第三种中介类型是财务顾问(Financial Advisors):他们是由财务顾问公司雇用的销售人员。FAs的监管方式有所不同,他们可以代理的保险公司数量没有限制,核心重点是销售金融/投资产品/服务。

最后一类是经纪人:他们是拥有自己销售队伍的公司,专注于批量销售保险,通常直接与特定产品的运营商合作,而且还能够促进跨境交易。

这些中介在各自的领域开展业务,拥有这一领域的知识,这在保证了专业性的同时,也造成了割裂的情况。事实上,他们销售的产品类型并不冲突,彼此之间甚至是互补的关系,这就需要将他们汇集到一个平台上,方便服务同一个客户不同方面的需求,而这也是Surer之所以成立的原因。

Surer:构建数字化的生态系统

数字生态系统:打破壁垒,突破“超级权力”

目前的保险行业尚未形成有效的生态系统,各类分销模式之间是一个割裂的状态。采用D2C模式的保险公司可以有效地销售高度商品化的产品,但是当涉及到复杂或难以直接获得的一般保险时,便会出现问题。依靠代理渠道的保险公司可以通过中介有效地销售产品,但是,他们的能力受到中介机构的限制,中介机构可能代理他们的产品,也可能不代理。

此外,不同中介机构的覆盖范围也不一样。Surer认为,本质上,每种类型的中介都有一种其他中介可以利用的“超级权力”,例如,为一般保险细分领域服务的代理拥有产品和相关领域的知识,而财务顾问则有访问所有运营商产品的权限。但是不幸的是,传统、封闭的生态系统无法支持保险中介拓展并与多方合作,因此他们也没有机会利用对方的超能力。

认识到这些障碍,Surer专注于构建一个线上的、可拓展的数字生态系统,采用B2B2C模式,目前的客户包括不同中介类型和保险公司,他们带来了不同的专业知识。Surer通过技术协调和扩大这个网络,从而消除效率低下的流程、简化沟通、提高合作效率并实现更好的产品分销。

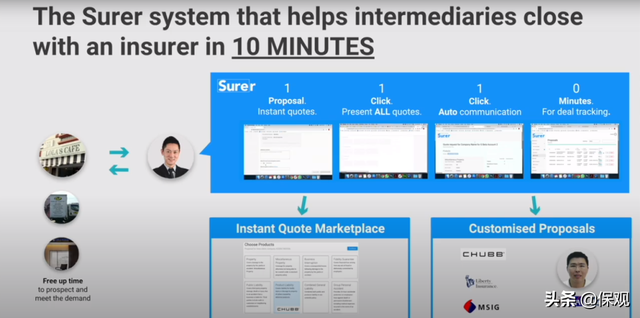

针对保险公司,Surer的生态系统提供的功能包括产品展示、快速报价以及招募代理。通过在Surer的平台上展示产品,保险公司可以借助一般代理、寿险代理以及财务顾问等各类分销渠道,销售保险产品。D2C保险公司可以补充现有分销渠道,而无需改变整个组织结构和建立内部团队和流程。依靠代理渠道的保险公司可以向更广泛的销售队伍展示产品,允许他们生成报价,并向客户展示。

另外一个功能是报价。借助Surer的即时报价页面,保险供公司可以选择生成给特定中介的特定产品报价,且可以选择即时报价和定制报价两种方式 。

对于中介来说,他们通过Surer平台提供一系列信息,创建账号,便可进入这一系统。从保险公司收到报价后,他们可以决定是否直接与保险公司进行代理,或与Surer网络中代理该保险公司的其他中间商合作,完成相应的交易。

无论是产品构建、报价还是招募中介,这些都涉及到保险公司与中介机构之间的沟通。针对这一需求,Surer的系统实现了大部分沟通流程的自动化,无需代理人再通过手动的过程进行沟通。一些过程包括:通知各方是否接受或拒绝报价、通知双方续约等;跟踪交易的每个状态,并在每个步骤自动发送必要的通信/通知。

报价过程 来源:Surer官网

此外,Surer还建立了与协作相关的功能,中介机构可以通过更可靠的网络,为其客户提供更好的服务,包括报价来源或利用专业知识。

虽然目前这一系统内仅涵盖了保险公司和中介机构,但是Surer的愿景是将非传统参与者也纳入其数字生态系统,利用Surer将相关保险与其他类型客户销售的产品打包,创建并扩大新的分销渠道,并产生一种新的“中介”类型,即能够在他们销售的产品中轻松嵌入保险的商户们。

目标市场:高度依赖中介的保险市场

Surer目前仅在新加坡运营。不过,目前该公司已经将马来西亚、香港和台湾列为下一步要拓展的市场。

Surer表示,在寻找潜在市场时,他们有两个核心标准。第一个是一般保险市场(或非寿险以及商业保险)的规模,以年保费的计算。在Surer想要扩展的三个市场中,马来西亚的规模为40亿美元,香港为39亿美元,台湾为67亿美元。此外,新兴市场,如印度尼西亚出现了一个有趣的趋势,即MSME(微型中小企业)对商业保险的需求增加。此类保险产品的保费可能很小,但数量巨大,且主要由中介机构提供服务。Surer认为,如果这些趋势是符合事实的,Surer这样的保险技术公司也有机会在这样的市场上蓬勃发展。

第二个标准是市场仍然主要依赖中介机构或销售队伍作为核心分销渠道。例如,在马来西亚市场,中介和代理人的市场份额约为80%。这一点也比较好理解,因为Surer目前的解决方案主要赋能保险中介或各类代理人,即便是在采用D2C模式公司已经开始联系Surer的情况下,这一块目前也不是Surer的主攻方向。

从Surer的逻辑来看,中介机构在保险购买过程中始终是重要的,尤其是在与商业线相关的复杂保险中。即使在像美国/欧洲这样技术娴熟的市场,研究也表明,超过70%的此类保险是通过中介机构进行线上或者线下完成交易的。因此,Surer认为,对于保险公司及其客户来说,保险科技公司在加强中介机构方面可以发挥一定的作用,这一点也是目前所缺乏的。

构建数字化生态系统便是其中一个赋能保险中介的方法,在这个系统中,中介机构等各方可以进行运营和管理,利用技术更流畅与保险公司合作。目前,Surer也在通过其数字化系统,让其他类型的销售方等非传统参与者利用Surer将保险嵌入到他们销售的产品中,帮助保险公司扩大分销渠道。

从更广泛的角度来看,中介始终是保险分销的一个重要渠道,这其中的因素有保险产品的复杂性、消费者对于保险产品的认识不够到位等。也正因为如此,中介是能够影响保险销售的一个重要环节。在这个环节应用技术,也是能够提升保险销售的最直接有效的方法。目前,Surer以及Bolttech的分销解决方案发展得如火如荼,也印证了这一点。我们期待他们接下来的发展,也期待国内有同样的生态系统涌现出来。