REITs指数获悉,11月9日,凯德商用中国信托(CRCT)以2.8亿美元(约19亿人民币)完成收购尚未拥有的广州乐峰广场49%股权。

2017年11月,凯德集团以33.6亿元收购乐峰广场持有公司的所有股权,这一大型购物中心成为凯德所持有并运营。

广州乐峰广场位于海珠区工业大道北106-108号,项目共5层,总建筑面积10万平方米。2012年5月7日,该项目由美国保德信房地产基金出资成功收购后更名为乐峰广场,运营5年之后,保德信房地产基金成功退出。

乐峰广场位于海珠区工业大道旁,共五层,总建筑面积约为84,000平方米。它坐落于地铁8号线(沙园站上盖)和广佛线上盖,创新“三首层”设计汇聚了各个方向的客流。作为广州最受市民欢迎的商场之一,其拥有大型超市、影院、儿童教育及众多国际知名快时尚潮流品牌等丰富业态。

此外,在2019年,凯德商用中国信托在4.6亿元转让呼和浩特市凯德MALL·赛罕全部权益后,以近8亿元购入玉泉一座已建成商场。6个月后,又将凯德旗下哈尔滨凯德广场·学府、凯德广场·埃德蒙顿及长沙凯德广场·雨花亭收入囊中。

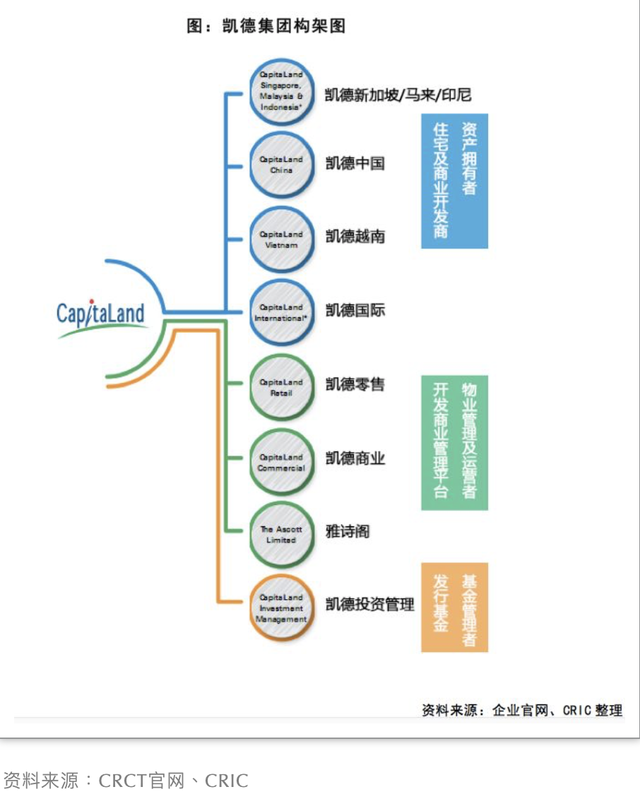

凯德商用及CRCT简介

凯德商用旗下投资中国资产的基金包括Capitaland Mall China Development Fund(凯德商用中国发展基金)、Capitaland Mall China Income Fund(凯德商用中国收入基金)以及CapitaLand Retail China Trust(凯德商用中国信托)。

三支基金参与的投资阶段、要求的回报率各不相同,能够匹配购物中心筹备、开业初期、稳定运营的各个阶段。对于部分项目,凯德商用视投资机会和自身资金情况,会拿出部分自有资金进行投资。

凯德商用中国发展基金和凯德商用中国收入基金属于私募基金,背后的主要投资者为各个国家、各种类型的机构投资者,他们与凯德商用有长期的合作关系。发展基金一般在项目拿地、建设期即介入,而收入基金则一般在项目运营三年后收益率达到一定水平再介入。

凯德商用中国信托则是在新加坡上市的REITs,主要投资于运营成熟、有稳定回报的购物中心,基金管理者则是凯德集团旗下的“CapitaLand Retail China Trust Management Limited”

CRCT系新加坡首支专注投资于中国大陆及中国香港和澳门购物中心的房地产投资信托基金,于2006/12/8在新加坡证券交易所(以下简称“SGX”)上市,股票代码为AU8U,购物中心来源方面,CRCT主要通过行使优先购买权来实现物业资产的持续注入,行权对象主要系凯德集团旗下两支私募基金所投资设立的境外公司的股权,而境外公司通过在中国境内依据中国法律设立的外商独资有限公司或持股51.0%的中外合资有限公司以持有中国的商业物业。

疫情背景下,凯德商用中国信托曾表示,在中国经济和商业活动发展势头强劲之际,积极把握机遇;保持抗压性和高质量的投资组合,以满足强劲的需求和必要支出;组建经验丰富的本地团队,具有强大的领域知识,能够捕捉新的零售和消费趋势;利用数字化方案启动增强客户粘性计划,捕捉转变中的消费偏好和支出;以成本约束建立健康流动性。

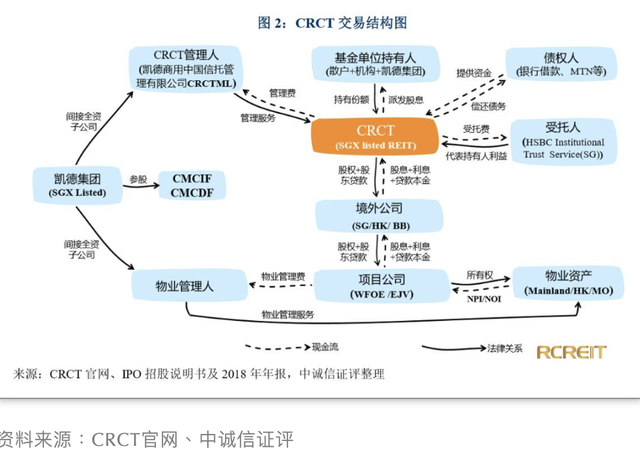

CRCT结构及运营模式

2006年7月11日,我国发布了《关于规范房地产市场外资准入和管理的意见》(简称“171号文件”),规定“境外机构和个人在境内投资购买非自用房地产,应当遵循商业存在的原则,按照外商投资房地产的有关规定,申请设立外商投资企业。”

该文件明确禁止境外机构直接持有国内物业资产,此前常用的离岸REITs模式将不再适用。离岸式REITs,即在BVI设立离岸公司并由BVI公司直接持有中国境内物业,再将BVI公司的股权转让给REITs将其包装上市。这种REITs优势在于结构简单,税务成本低。

“离岸模式”禁止后,今后中国物业海外REITs的上市模式改为“间接持有的方式”,该模式增加了税收和重组成本,但仍然是REITs海外上市的一条途径。CRCT即为该模式下的典型案例。

凯德商用中国信托结构

CRCT增值路径

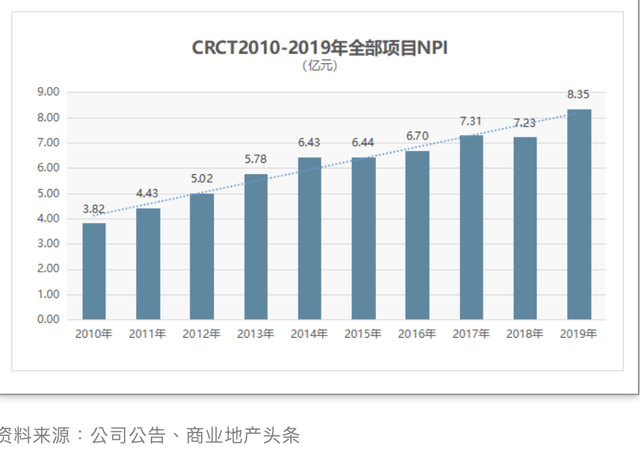

CRCT获得持续且递增的分红的方式主要包括内部增长、创新资产增值、高收益增值收购。

内部增长主要是指在签订物业租赁合同时通过附有租金按一定的方式逐年增长的协议来实现原有物业租金收入内部自生性增长,进而使得整个资产组合能够持续生产稳健且递增的分红。

创新资产增值是指CRCT对现有物业进行改造翻新,通过重新配置物业组合,扩大可租赁面积来实现提高原有物业的租金收入以及NPI(物业资产净收益)。高收益增值收购指的是CRCT通过从凯德集团旗下的私募基金、凯德商用以及其他第三方处收购优质物业注入资产组合,实现了资产组合的增值。