之前有个段子:假如亲戚/朋友在ping安做业务,一定购买一份人情单的话,那就选择万能险就对了,止损快。

刚入行不久,有位朋友就拿起她家的保单,智盈人生给我做保单整理,白板的我看得很费时,我师傅跟我说,我能看懂这个万能险,大部分的保单我都可以看懂了。果不其然~

这篇文章有点烧脑,准备好5分钟时间:

内容主要分为下面几个部分:1、万能险的来源

2、它的形态与运作机理

3、举个例子ping安智能星

4、总结

万能险的历史

万能险在保险中地位很深,让人爱让人恨,

我们追朔一下万能险的历史:

万能险起源于美国,由于当时传统寿险普及率很高,而且那时的美国处在高通胀、高利率的经济环境中,新保单不好销售,但保险公司对保费永远都是饥渴的,所以在1979年,聪明的美国保险人就发明了万能险。

万能险有传统保险的保障功能,保单的现金价值可以随利率变化而变化,能在一定程度上抵御通货膨胀,加上缴费灵活等一系列优点,一经推出就广受青睐。

根据LIMRA(美国寿险协会)统计 显示:美国市场1985年万能险占比为38%,此后一直保持在25%左右;在2003年第一季度,万能险市场占比又提升至32%。

从80年代中期开始,万能寿险在欧洲各国也显示了强大的市场生命力。在很短的时间内,就抢占了英国、荷兰等国的保险市场。在万能寿险登陆亚洲市场以后,也 迅速风靡日本、新加坡、香港等地,成为市场销售的主力险种之一。

万能险进入中国的时候相对要晚一点,在2000年,万能险才进入中国,但之后这类产品保费在国内险企一路高歌猛进。

万能险的运营机制

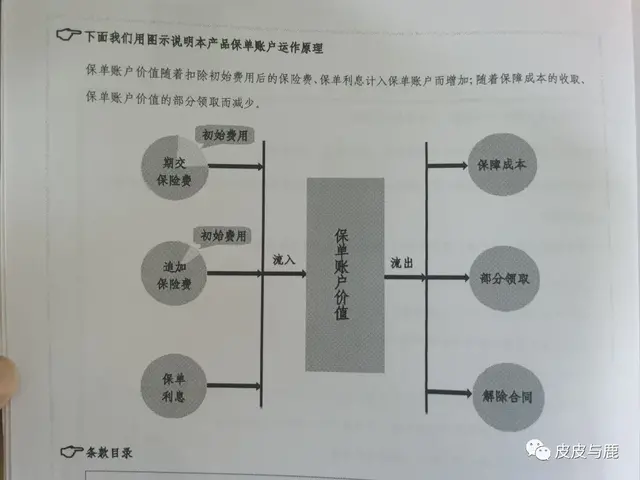

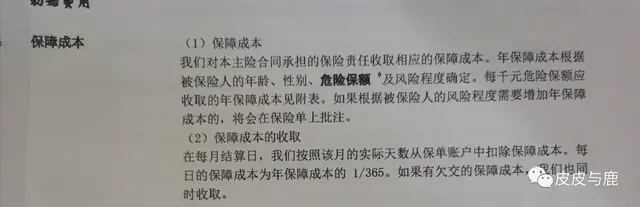

翻出一本万能险的保险合同前两页就出现这个图

这段文字尤其重要:保单账户价值随着扣除初始费用后的保险费、保单利息计入保单账户而增加,随着保障成本的收取、保单账户价值的部分领取而减少。

大白话:一笔保费交给保险公司,其实被分成了两部分:保障部分 和投资理财部分。当保费总量一定时,两者显然是此消彼长的关系:保障的多了、投资理财就少;反之,保障的少了,投资理财就多了。我们推到极限,如果几乎没有保障的部分,是不是近似可以认为,完全是投资理财。

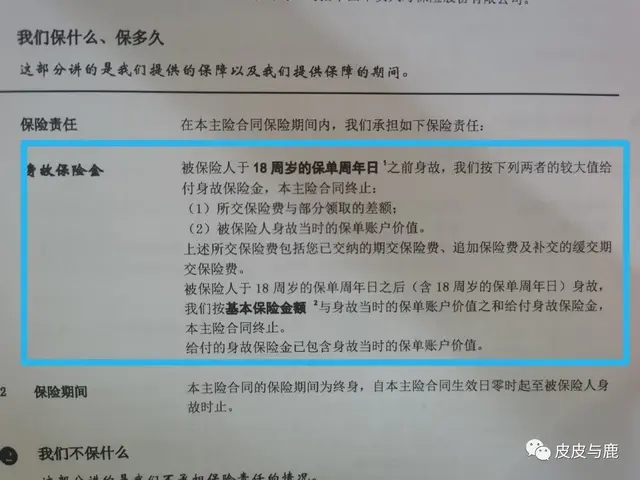

我截取了智能星的保险责任的身故保险金:

18岁之前身故按两者取最大赔付:(1)已交保费与部分领取的差额;(2)当时保单的账户价值

18周岁之后按保单的基本保险金额赔付

对于客户来说,如果买了万能险,扣掉初始费用和保障成本后,保险公司拿着你的钱去投资,保险公司就开始承诺你,你交的保费就一直在账户累积生息,直到终身。。。。

所以你要获得收益只有两种办法:

第一种,部分领取

第二种,解除合同退保

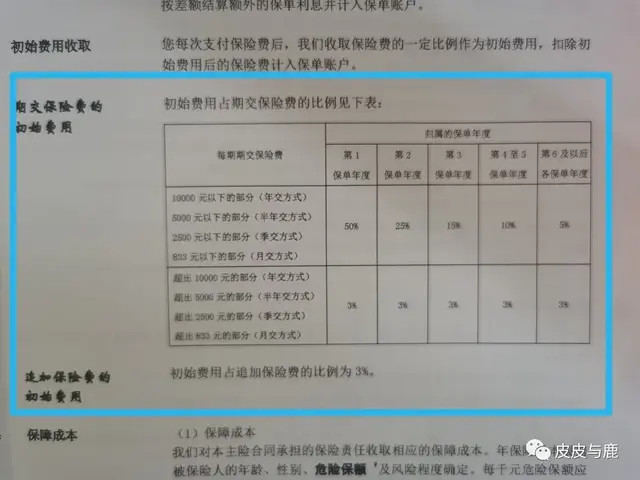

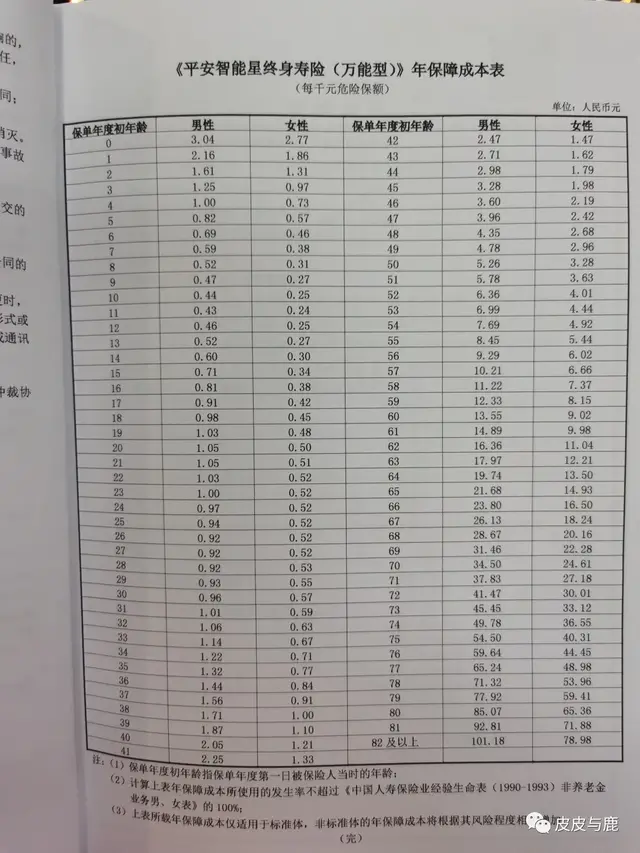

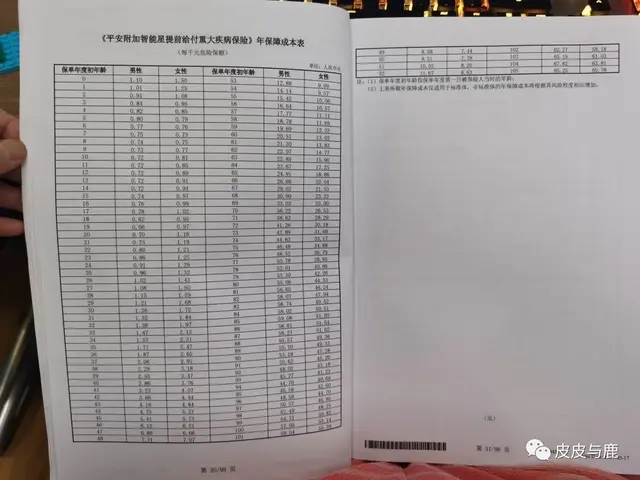

这里我要分享一个很重要的表格(截取保险合同):

第1年扣50%;第2年扣25%;第3年扣15%;第4年和第5年10%;第6年以后都是5%…这个就是刚刚在图一万能险运营机制中扣除一些初始费用表,每期给一笔钱都要收取初始费用直到终身。(这里可以理解是手续费、佣金也可以)

对保险公司来说,

每一个万能险,保险公司也会给投保人保证一个最低收益率。如果保险公司的投资收益,高于保证收益,那么以实际投资收益给客户结算;如果比保证给客户的低,那么就以保证收益给客户结算。投资收益和给客户收益差的那部分,保险公司会注资补窟窿。

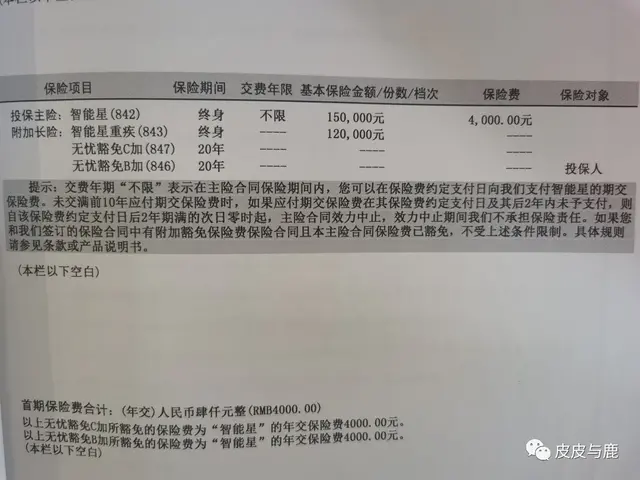

举个例子,平安的智能星

整理了他的保险责任:

1.身故:15万

2.重疾:30种重疾,单次赔付,赔12万;

3.无忧豁免:投保人如身故/残疾/重疾,豁免保费

4.无忧豁免:被保险人重疾,豁免保费

智能星的主险是一款万能型终身寿险,附加重疾险。

万一被保险人得了重疾赔付了12万之后,他身故只赔付3万。

刚刚解释完万能险的运营机制,像一个蓄水池(看图一),

三个进水口:(期交保险费—初始费用)+(追加保险费-初始费用)+保单利息

三个出水口:保障成本、部分领取、解除合同

其中一个出水口就是保障成本也就是这个附加重疾险的保费。

我们来计算一下这个池子的水怎么流动的:

按照这个例子:

第一年保费4000元,可以获得身故+重疾合计15万的保障,交了5000元保费之后,池水会入多少钱:

4000-4000*50%-(15万寿险+12万重疾险的保障成本:0岁女宝宝2.77*150+1.5*120)=1404.5元

所以第一年真正流入这个池的钱是1404.5元。

再来确定一下,保障成本,是每年都有一个表格,危险保额及风险程度确定的。

0岁女宝宝的寿险保障成本是:每千元的成本系数是2.77,15万的保额是:2.77*150=415.5元

0岁女宝宝终身重疾险的保障成本就是:每千元的成本系数1.5,12万的保额是1.5*120=180元

看到年龄越大,系数越大,比如当她60岁的时候:寿险的保障成本是:9.02*150=1353元,重疾险的保障成本:13.02*120=1562.4元,二者之和2885.4元,也就是说年龄越大,需要缴费越高到后面的保障成本可能已经超过你给的保费。

平安智能星就是把你每年交的保费分成3部分:

第一部分是初始费用,被保险公司拿走了。

第二部分是保障成本,给你买了寿险和重疾险。

第三部分也就是剩下的钱,放进了万能账户,让它“钱生钱”。

写到最后

万能险是一份按照自然净保费模式,通过不断从账户价值中扣除所谓”保障成本“支撑保障持有效的产品,如果没有很好的账户价值积累过程,是无法支撑后续高昂的保障成本的,对于那些普通的只要一份稳定保障的消费者来讲,这种类型的保单管理成本实在有点高了。而且大部分消费者被常年累月地教育,保险就是固定地”交多少年、每年交多少钱、保多久“,所以套用了原来传统险的老套路,对这个产品本身是一种伤害。

如果你在考虑买不买这种智能星等万能险,没买就不要买;买了就不退,暂停缴费,取一部分钱出来完善真正的保障类的产品。