8月25日,中国太平召开线上2021年中期业绩发布会,介绍上半年业绩情况,并就市场关心的问题回答提问。

中国太平总裁尹兆君指出,上半年中国太平努力克服境外疫情影响,国内保险业转型艰难所带来的重重挑战,取到得了不错的中期业绩。数据显示,上半年,中国太平总保费及保单费收入1570亿港元,同比增14.5%;股东应占溢利51.13亿港元,同比增长77.74%;股东应占每股总内含价值56.460港元,较去年末增长6.6%。

但值得注意的是,尽管股东应占溢利增长迅速,但根据中国太平的解释,这主要是因为2020年受到疫情因素影响导致基数较低,以及集团对某些投资项目确认了减值损失,境内子公司进一步加大了免税投资资产的配置力度,所得税费用减少。

01

太平人寿新业务价值增41.7%,但净利润出现5.6%下滑

一直以来,寿险业务是中国太平的基石业务,主要由内地的太平人寿、太平香港、太平澳门与太平新加坡四块业务组成。

上半年,太平人寿多项核心指标表现优异:原保险保费收入1179.8亿港元,同比增11.5%,占国内人身险市场份额4.7%,较去年同期上涨0.1个百分点;新业务价值38.36亿港元,同比增长41.7%(人民币口径同比增长29.1%),新业务价值率同比提升4.2个百分点。不过,高增速下,其净利润却出现负增长,实现70.1亿港元,同比下滑5.6%。

从不同渠道来看,个人代理渠道及银保渠道分别实现原保险保费773.52亿港元、310.23亿港元,占比分别为69.3%、27.2%,分别同比增长5%、27.8%。

其中,个险渠道贡献新业务价值28.4亿元,同比下跌2.6%;银保渠道实现新业务价值3.4亿元,由负转正,主要受益于业务结构优化,银保渠道转型初见成效;其它电商、经代、大病商办等小的创新渠道合计贡献0.1亿元。

对此,程永红表示,上半年个险渠道的长期保障型产品保费占比超35%,是新业务价值的主要贡献来源,而银保渠道5年期以上的期缴保费占比23.9%,同比提升了5.8个百分点。

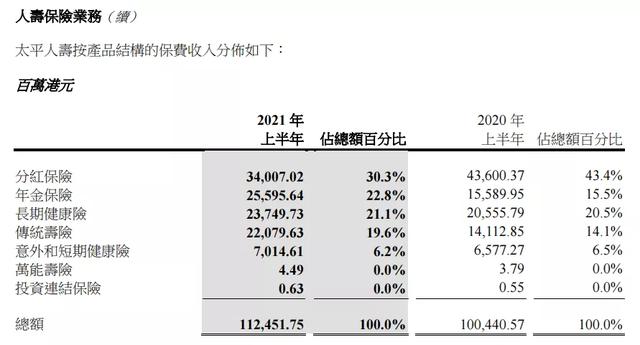

按险种分析,年金险、传统寿险业务增速最快。上半年太平人寿的分红险、年金险、长期健康险、传统寿险业务分别实现原保险保费收入340.07亿港元、255.95亿港元、237.49亿港元和220.79亿港元,同比增速分别为-22%、+64.18%、+15.54%、+56.45%,在总保费中占比分别为30.3%、22.8%、21.1%、19.6%,其中分红险占比较2020年下滑了13.1个百分点。

除内地的太平人寿之外,中国太平的境外寿险业务也平稳增长,其中太平香港原保费收入80.63亿港元,同比增长75.9%,净利润实现扭亏为盈;太平新加坡寿险保费收入8.24亿港元,同比增长5.1%。

02

太平财险原保险保费增速达12.9%,综合成本率却高达104.1%

目前,中国太平的财产险业务由境内、境外两部分组成,内地主要由太平财险运营,境外财产保险业务覆盖港澳、英国、新加坡及印尼,分别由太平香港、太平澳门、太平英国、太平新加坡和太平印尼运营。

2021年上半年,太平财险境内原保险保费收入173.75亿港元,同比增长12.9%;综合成本率104.1%,同比增加4.5个百分点,其中赔付率66.8%,同比增加11.9个百分点,费用率37.3%,同比减少7.7个百分点;投资收益9.1亿港元,同比增57%。

受车险综改影响,太平财险境内承保溢利较去年同期大幅下降,仅1.13 亿港元,同比下降67.3%。

对此,太平财险总经理刘世宏在业绩发布会中表示,车险市场化改革从国际市场上来看,对综合成本率的负面影响时间长短不一,短时间可能2-3年,长时间甚至可达8-10年。具体到中国的市场,预计车险综改的负面影响还将会持续一段时间。

具体到险种来看,上半年,太平财险车险保费收入104.39亿港元,同比降3.22%,业务占比60.1%,较上年同期减少了0.9个百分点;水险保费收入4.61亿港元,同比增长68.25%,业务占比2.6%;非水险保费收入64.74亿港元,同比增49%,业务占比37.3%,较去年同期上涨9.1个百分点。

上半年太平境外财险业务合计实现原保险保费收入25.33亿港元,同比增7.47%;经营净溢利2.18亿港元,实现转亏为盈。其中太平香港原保险保费收入12.25亿港元,同比增3.7%,排名第一;其次是太平香港原保险保费收入5.27亿港元,同比增7.4%。

03

体制机制改革显成效,年化总投资收益率达6.31%

投资方面,机制改革是近年来中国太平的一项重要任务,从上半年的投资成绩来看,该项改革进展顺利。

截至6月末,中国太平可投资资产达10737亿港元,较去年末增长9.6%;实现投资收益323.73亿港元,较去年同期增长53.6%;年化总投资收益率6.31%。

据悉,2021年上半年,中国太平保持以固收类资产为主体的大类资产配置比例,择利率高点拉长资产配置久期,缩短资产负债久期缺口,略微降低权益资产配置比例,品种选择更加强化价值投资理念,强化信用风险防范,取得了良好投资业绩。

而中国太平投资部总经理吴松在业绩发布会上表示,公司前期布局的高分红股票,长期股权投资等,将继续贡献较好稳定收益。另外,下半年部分优质非标项目将陆续落地,将为集团资产组合带来超额收益。

下半年在投资策略方面,中国太平将注重长期投资回报与风险平衡,继续推进优质长期股权投资和高分红股票配置,适当拉长债券配置久期,优化资产负债结构,应对利率下行趋势,全力提升投资收益。

< END >