无论是从负债端、投资端还是渠道端观察,当前寿险行业仍处于变革转型成功前的至暗时刻,不过,从市场角度而言,负债、资产两端的悲观预期已充分反映在当前定价上,保险板块估值已经处于历史低位。

本刊特约作者 方斐/文

2021年上半年,上市险企NBV同比承压,部分险企新业务保费同比取得较好的业绩,不过,受制于储蓄型产品占比上升及部分产品设计让利消费者,新业务价值率有所下滑,负债端整体承压。总体来看,当前或许是保险行业转型升级成功前的至暗时刻,根据开源证券的分析,判断“保险行业或处转型成功前至暗时刻”主要有以下三个原因:第一,保险需求持续存在,疫情、惠民保冲击为短期影响;第二,传统人海式战术、人情单销售模式效果式微;高质量代理人破局存在先例。

当前保险行业负债端复苏仍待观察,人均产能稳定后的人力规模企稳或为边际节点,资产端长端利率下行压制保险股估值,负债、资产两端悲观预期已充分反映在定价上,板块估值处于历史低位。

从新业务角度观察,上半年各险企的表现出现明显分化,同比均有所承压,中国太保、中国平安、中国人寿、新华保险、中国人保NBV同比增速分别为-8.9%、-11.7%、-19%、-21.7%、-23.4%,主要由以下4个原因所致:第一,疫情反复影响消费者支付能力;重疾险定义切换透支健康险需求;城市定制型产品挤占商业健康险空间;代理人规模下降。与此同时,受低价值储蓄型产品占比上升及产品设计让利消费者的影响,上市险企新业务价值率均出现下降。新业务保费及价值率两者共同作用导致新业务价值同比承压,叠加继续率指标有所下滑,导致内含价值增速有所放缓。

新单保费增长继续承压

从负债端来看,除了意健险增长稍显亮眼外,上半年寿险整体表现持续低迷,尤其是寿险新单保费分化导致NBVM拖累NBV表现,使得总保费也出现分化。数据显示,上半年,险企总保费收入分化,按同比增速从高到低排列如下:友邦中国(32%)、太平寿险(12%)、新华寿险(3.9%)、中国人寿(3.5%)、太保寿险(2.1%)、人保寿险(-4.6%)平安寿险(-4.8%)。

从上述保费数据来看,除人保寿险和平安寿险外,其他险企保费增速均实现正增长,平安寿险主要是因为续期保费大幅下降所致,人保寿险主要是因为产品结构调整导致趸交和短期险业务压缩所致。此外,值得一提的是友邦中国和太平寿险保费实现双位数增长,友邦中国主要受益于新单表现优异,太平寿险则是受益于2020年的低基数。

各家险企上半年新单保费出现分化,二季度进一步承压。新单保费同比增速从高到低排列如下:友邦中国(23.8%)、太保寿险(18.5%)、太平寿险(15%)、平安寿险(3.7%)、人保寿险(-14.8%)、中国人寿(-8.4%)、新华保险(-1.7%);其中,友邦中国、太保寿险、平安寿险、人保寿险、中国人寿、新华保险一季度同比增速分别为10%、35.9%、23.1%、-16.7%、-6.4%、9.6%。

除友邦中国及人保寿险外,其他险企二季度新单增速明显低于一季度,主要是因为一季度开门红新单和重疾炒停透支需求,以及代理人自保件销售的模式无法适应多元化保险的需求。在新单期缴方面,上半年,太保寿险、太平寿险、新华保险、人保寿险、中国人寿同比增速分别为33.7%、16.2%、6.7%、-1.9%、-14.3%,除了中国人寿2020年开门红高基数导致期缴同比下降较大,其他险企期缴表现均好于新单,主要为储蓄类产品销售同比回暖。

具体来看,平安寿险新单为正,主要是因为开门红提前布局使得一季度表现较为亮眼,而二季度因重疾炒停透支导致新单保费明显下滑;中国人寿则主要受2020年高基数影响,导致一、二季度新单保费增速为负;太保寿险(个险渠道)上半年新单保费增速维持两位数增长,优于行业,主要是由于2020年低基数和开门红产品“鑫享事诚”、二季度产品“两全其美”及“鑫从容”销售良好;新华保险上半年人力比2020年年底下滑27.2%,有效人力下滑更大,导致新单保费增速承压;人保寿险上半年人力大幅下滑39.9%以及趸交保费下降,成为拖累保费增速的主要原因;友邦中国则受益于“最优代理人”及率先推出“择优理赔”政策带动的中国内地重疾销售增长,以及马来西亚、泰国、新加坡等东南亚市场的亮眼表现;太平寿险主要是因为2020年低基数导致上半年新单保费增长较快。

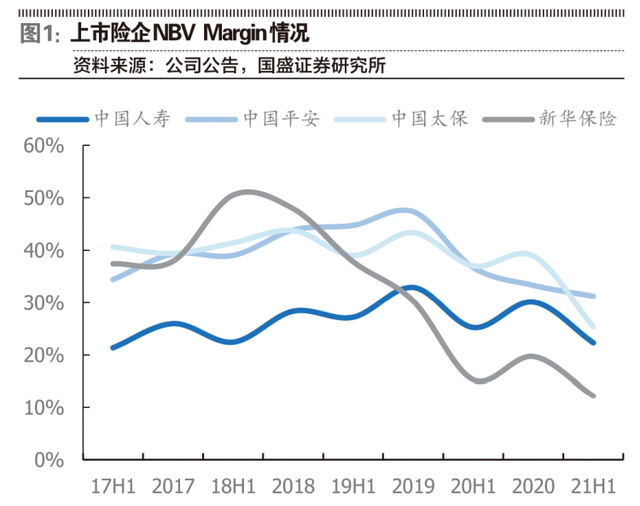

NBVM普遍下滑拖累新业务价值,源于高价值率重疾需求的下降。友邦中国得益于“最优代理人”策略以及数字化工具带来的营销效能的提升,整体NBVM保持稳定,上半年为82.1%,同比增加0.3个百分点;太平寿险主要由于银保渠道价值率由-4.1%转正为5.7%,带动整体NBVM提升至17.6%,同比增加4.2个百分点。除友邦中国及太平寿险外,其他险企上半年新业务价值率明显下滑:中国人寿为22.3%,同比下降2.93个百分点、新华保险为12.2%,同比下降3.1个百分点、人保寿险为7.05%,同比下降3.41个百分点、平安寿险为31.2%,同比下降5.5个百分点、太保寿险为25.4%,同比下降11.6个百分点。除人保寿险外,其他险企个险渠道新业务价值率下降更快:人保寿险为19.89%,同比下降3.22个百分点、中国人寿为36.2%,同比下降3.1个百分点、新华保险为31.91%,同比下降 7.25个百分点、平安寿险为41.1%,同比下降7.4个百分点。

平安、国寿、太保、新华NBVM下降主要是由于新单保费中低价值中短期储蓄类产品占比上升(因居民收入下降导致储蓄意愿加强,保障型产品销售承压),以及重疾炒停透支高价值率保障型产品需求。如上半年平安较低价值的储蓄类产品首年保费占比提升9.8个百分点至46.7%;新华10年以上首年期交保费(主要为重疾险)占比下降3.9个百分点。

由此可见,各险企NBV普遍表现低迷,源于新单增速放缓及NBVM下滑。除友邦中国及太平寿险外,平安寿险、中国人寿、新华保险、人保寿险由于新单保费及NBVM表现疲软,太保寿险则由于低价值产品结构占比上升,导致NBV下滑明显。NBV同比增速具体数据如下:太平寿险为29.1%、友邦中国为24.2%、太保寿险为-8.9%、平安寿险为-11.7%、中国人寿为-19%、新华保险为-21.7%、人保寿险为-25.2%。由于人力快速流失,各险企个险渠道NBV下滑幅度更大:平安寿险为-12.4%、中国人寿为-20.8%、新华保险为-24.2%、人保寿险为-26.3%。从边际变化来看,由于二季度新单增长承压,险企二季度NBV增速明显放缓,平安一季度、二季度NBV增速分别为15.4%、-25.2%,直接由正转负。

受疫情因素的影响,险企保费继续率普遍下降。各险企13个月及25个月继续率普遍同比下滑(中国人寿统计口径为14个月及26个月继续率),源于后疫情时代居民消费能力的下滑以及队伍留存率的下降。太平寿险、平安寿险、新华保险、太保寿险、中国人寿、人保寿险13个月及14个月继续率分别为96.2%、87.6%、88.8%、81.7%、81.2%、82%,同比增速分别为0.5个百分点、-0.5个百分点、-2.2个百分点、-5.2个百分点、-8.4个百分点、-9.3个百分点;25个月及26个月继续率分别为93.5%、82%、85.8%、80.9%、81.6%、88.7%,同比增速分别为-0.3个百分点、-3.1个百分点、1.2个百分点、-5.8个百分点、-1.7个百分点、-1.8个百分点。

中国人寿14个月继续率大幅下滑,主要是由于2020年开门红销售大量中短期储蓄型保险,受疫情影响2021年客户无法支付保费所致;太保寿险继续率持续下滑,上半年,13个月及25个月继续率同比下降5.2个百分点、5.8个百分点至81.7%、80.9%,2020年同比分别下降4.8个百分点、3.8个百分点,受疫情及业务品质的影响较大。

代理人渠道去化接近尾声

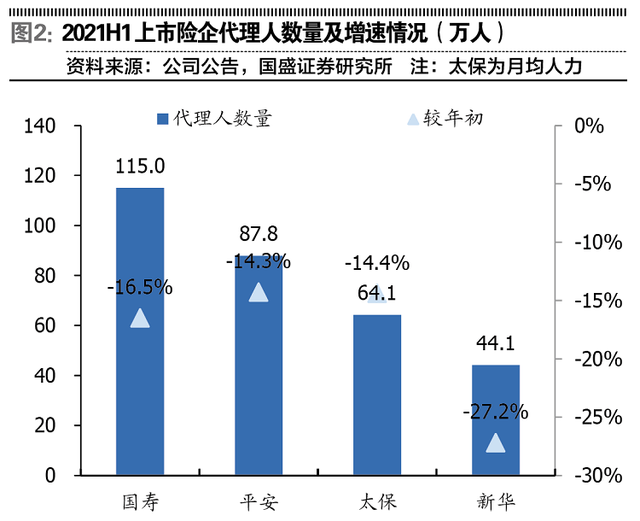

从渠道角度来看,近年来,由于险企清虚力度加大,个险代理人数量持续下滑。上半年代理人数量普遍下滑,平安寿险、中国人寿、太保寿险、新华保险、人保寿险个险渠道代理人数量分别为94万人、122.3万人、64.1万人、44.1万人、24.9万人,同比分别下降15.2%、31.1%、16.3%、13.9%、51.4%、4.6%,比2020年年底下降10.5个百分点、11.2个百分点、14.4个百分点、27.2个百分点、39.9个百分点,只有太平寿险代理人数量为38.9万人,比2020年年底略微增加1.9个百分点,主要源于代理人清虚力度加大,同时居民收入下降导致保障型产品需求下降,代理人收入整体下滑,部分代理人主动流失。随着代理人渠道改革的不断推进,代理人数量下降趋势仍会持续,但下降幅度有望逐步缩窄。

部分险企个险人均FYP增速快于人力下降幅度,渠道改革取得一定成效。平安寿险、中国人寿、太保寿险、新华保险、人保寿险、太平寿险上半年个险渠道每月人均FYP为7810元、5711元、5918元、3105元、4062元、2805元,同比变动幅度分别为21.1%、24.9%、41.5%、-13.2%、36.9%、23.5%。太保寿险、太平寿险、平安寿险代理人产能有明显提高,人均FYP增速高于人力下降幅度,分别高出25.2个百分点、19个百分点及5.9个百分点,说明代理人渠道清虚增效改革已有一定的效果。新华保险由于近年来人力逆市提升,积累了大量低效人力,2021年起加大清虚力度,但有效人力下滑幅度高于规模人力下滑幅度,导致个险人力及产能均明显下滑。

受各险企人力下滑因素的影响,平安寿险、中国人寿、人保寿险个险渠道人均新业务价值均有提升:平安寿险为240元,同比增加3.2%、中国人寿为1974元,同比增加14.9%、人保寿险为784元,同比增加51.7%。新华保险由于NBV下滑幅度大于人力下滑,人均NBV下降11.9%至738元。

根据国家统计局的测算,2020年全国社会平均工资为5700元/月,5年增长率为36%。2021年上半年,平安及太保披露的个险渠道每月人均收入为5889元、5918元,均略高于社会平均工资。随着险企人均产能的不断提升,代理人收入将不断增加,而代理人收入增速是否能够高于社会平均工资增速,成为代理人留存的关键。

从银保渠道来看,趸交促进期交带动NBVM提升,有望率先受益于养老体系顶层设计。值得注意的是,尽管银保渠道保费下滑,但NBVM有所提升。平安寿险、新华保险、人保寿险、太平寿险银保渠道上半年新单保费普遍有所下滑,同比分别下滑18.6%、0.3%、12.3%、6.1%。除太平寿险外,其他险企银保新单保费增速高于个险业务渠道。平安寿险、新华保险、人保寿险、太平寿险银保渠道NBVM为20.6%、14.9%、0.0%、5.7%,同比分别增加3.9个百分点、0.5个百分点、0.3个百分点、9.8个百分点,均实现正增长,主要源于期交规模占比的提升。随着银保固定费用的不断投入、边际成本的不断降低,以及以趸促期转化加快,未来银保渠道对险企NBV的贡献度有望不断提升。

值得一提的是,养老设计顶层设计已初步完成,这将是银保渠道未来的发展机会。2月26日,养老保险第三层次制度已经形成初步思路,预计将在银行层面率先将建立以账户制为基础的个人养老金制度。此外,银行系国民养老的设立,将丰富第三支柱银行端养老保险产品供给,加速银行短期储蓄向长期养老资产转化。根据信达证券的分析,银保渠道未来发展驱动因素有:由于养老账户先在银行实施,银保占比高的险企能够在养老金销售有先发优势;银保产品客户经济条件好,是保险的重要客户,符合目前“增员获客”到“存量经营”的战略发展方向;随着销售量的上升,费用率分母基数变大,未来银保的价值率有望提升。

信达证券认为,随着险企人力的逐步出清,经营效率及人均FYP不断提高,代理人人均收入有望稳步增长。代理人收入增速是否能够高于社平工资增速,成为代理人留存的关键。与个险渠道不同,银保渠道规模化效应有望逐步改变渠道NBVM低的特点,同时银保渠道有望率先受益于第三支柱顶层设计,我们看好银保渠道在未来险企中的重要度不断提升。

投资无力支撑内含价值长期增长

2021年上半年,投资收益带动险企归母净利润同比实现高增长。太平寿险、友邦中国、中国人寿、中国人保、新华保险、中国太保、中国平安净利润同比增速分别为77.7%、47.7%、34.2%、34%、42.1%、28.3%、21.5%、-15.5%,除平安因华夏幸福减值导致归母净利润负增长外,其余险企均保持高增长,主要因为投资端权益资产浮盈兑现利好。另一方面,上半年750天移动平均国债收益率曲线下移9.6BP(2020年同期下降11BP),险企准备金计提压力有所缓解。从边际来看,受3月以来负债端持续承压、长端利率下行、750天曲线下行导致准备金多提影响,二季度增速明显放缓。

受新业务贡献下降和脱退差异负增长的影响,剩余边际增速放缓。剩余边际为保单未来年度的贴现值与未来年度费用及理赔支出贴现值的差,主要受新业务价值、预期利息增长、脱退差异等因素的影响。中国平安、中国人寿、中国太保、新华保险上半年剩余边际增速分别为0.8%、1.6%、1.9%、1.5%,同比分别下降4个百分点、5.3个百分点、3.4个百分点、2.5个百分点,主要是由于新业务价值贡献下降的影响;其中,平安上半年新业务贡献同比下滑30.1%,叠加退保率提升导致脱退差异转负,拉低剩余边际增速。自2019年以来,大型险企剩余边际增速持续放缓,未来剩余边际的增长取决于新业务的贡献以及业务质量的提升。

与此同时,内含价值增速受NBV下降而放缓。各险企上半年内含价值增长具体情况如下:中国人寿同比增长6.6%,比年初增长7.8%、人保寿险同比增长6.6%,比年初增长13.3%、平安寿险同比增长4.7%,比年初增长6.3%、新华保险同比增长4.2%,比年初增长9.6%、太保寿险同比增长3.3%,比年初增长8.7%,与2020年同期相比增速下滑明显,主要源于新业务价值下滑和保单继续率下滑的影响。友邦中国受益于良好的新业务价值增长表现及投资回报的差异和经济假设变动环比转正的影响,内含价值增长4.34%,2020年同期为-3.9%。

新业务价值创造和营运经验偏差对营运利润的影响较大。上半年,平安寿险、中国人寿、新华保险、友邦中国新业务价值创造对EV的贡献分别为3.8%、2.8%、1.7%、2.8%,同比变动幅度分别为-1.01个百分点、-1.1个百分点、-0.85个百分点、0.51个百分点;营运经验偏差对EV的贡献分别为-0.6%、0.1%、0.23%、0.6%,同比分别下滑0.91个百分点、0.3个百分点、1.28个百分点、0.07个百分点,其中,新华保险下降较大主要源于退保率由0.7%增加至1%所致;内含价值预期回报贡献分别为4.2%、3.9%、4.0%、3.2%,同比分别下滑0.02个百分点、0.4个百分点、0.34个百分点、0.37个百分点。受NBV增速放缓和营运经验负偏差的影响,ROEV持续下滑。上半年,平安寿险、中国人寿、新华保险、友邦中国ROEV分别为7.4%、6.8%、5.9%、6.3%,同比分别下降2个百分点、1.7个百分点、2.5个百分点、0。

而非营运利润主要为投资偏差变动所致。平安寿险、中国人寿、友邦中国投资回报差异贡献变动幅度分别为-1.5%、0.3%、1.6%,同比分别变动0.03个百分点、-0.1个百分点、8.04个百分点。平安投资回报差异贡献负增长,主要因华夏幸福拖累。友邦投资回报差异和经济假设变动对EV贡献为1.6%,同比转正,成为友邦EV增长的关键。

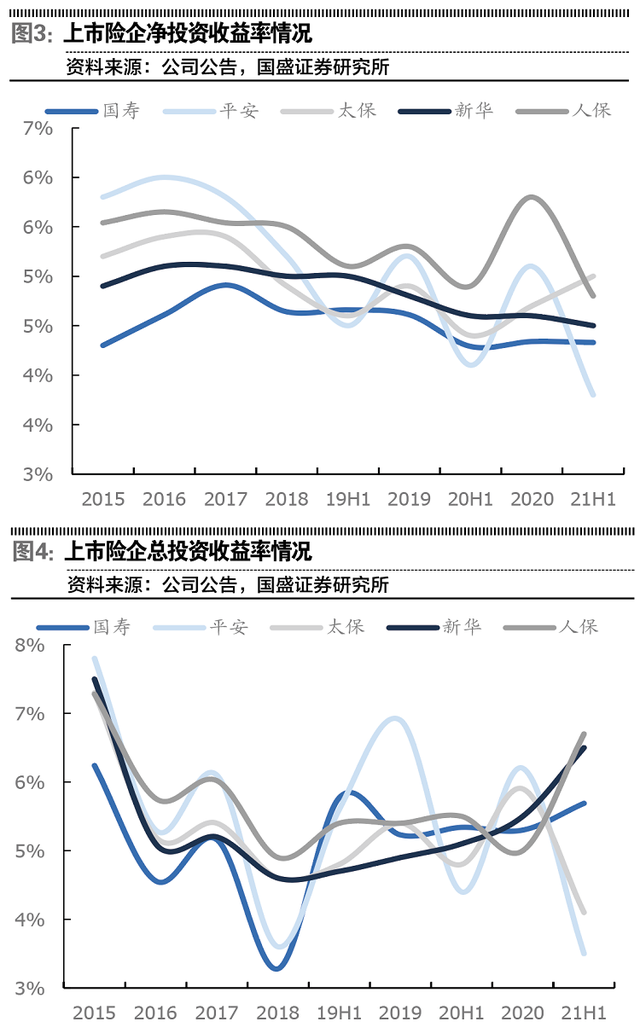

从投资端来看,险企受长端利率下行的影响较大,长端利率下行拖累净投资收益率,买卖价差收益拉高总投资收益率。由于长端利率下行(二季度10年期国债从3.196%下降到3.08%),除中国人寿外,上半年各险企净投资收益率均同比下滑,中国人保为4.8%,同比下降0.1个百分点、新华保险为4.5%,同比下降0.1个百分点、中国人寿为4.3%,同比增加0.04个百分点、中国太保为4.1%,同比下降0.3个百分点、中国太平为4.1%,同比下降0.18个百分点、中国平安为3.8%,同比下降0.3个百分点;投资买卖价差的同比大幅增加带动总投资收益率普遍上升,中国人保为6.7%,同比增加1.2个百分点、新华保险为6.5%,同比下降1.2个百分点、中国太平为6.3%,同比增加0.96个百分点、中国人寿为5.7%,同比增加0.35个百分点、中国太保为5%,同比下降0.2个百分点、中国平安为3.5%,同比下降1个百分点,其中平安由于华夏幸福减值计提使得投资收益率下滑。

从各公司投资资产占比变化看,上半年险企普遍加大了固收类资产的配置,而对权益类资产进行了减配,中国人保、中国太平、中国人寿债券占比分别提升3.5个百分点、3个百分点、2.28个百分点至40.1%、53.4%、44.2%。在固收类非标投资方面,除中国平安和中国太保外,中国人寿、新华保险、中国太平、中国人保均降低了非标资产的配置,变动幅度分别为-0.58个百分点、-1.3个百分点、-1.4个百分点、-0.9个部分,占比分别为19.2%、17.1%、19.5%、7.2%。在权益投资方面,受权益市场波动的影响,除中国人保和中国平安外,中国人寿、中国太保、新华保险和中国太平均对权益类资产(股票+基金)进行了减配,变动幅度分别为-1.4个百分点、-0.3个百分点、-0.9个百分点、-1.5个百分点,占比分别为9.94%、9.9%、13.7%、15.5%。

2021年以来,惠民保受市场热捧。惠民保为商社融合型普惠性健康保险,是面向医保参保人员,提供医保后的二次保障产品。惠民保本质上与本身医保体系中的大病保险相似,能够分担大病保险支出,减轻社保赔付压力。惠民保是社会医疗保险体系的补充。

惠民保与百万医疗险存在较大差异,冲击程度低于预期。惠民保产品责任类型与百万医疗险类似,但保障程度较低;由于免赔额较高,价格远低于百万医疗险。惠民保由于其普惠特性,受众主要为买不了商业医疗险的既往症人群、高年龄段客户或慢性病患者,从被保人群质量上看,惠民保明显弱于百万医疗险。

以上海“沪惠保”为例,其与百万医疗险(以众安为例)的责任均分为:住院医疗费用、药品费用及质子重离子费用,但众安将住院医疗费用分成了一般住院及重疾住院,同时提高了各项责任的保额。除了在投保人群和价格上有一定的优势,其他方面商业百万医疗险明显优于沪惠保。结合众安2021年上半年健康生态保费收入同比增加28.8%,在2020年相对高基数下依然保持相对高增长的情形,信达证券认为,两类产品责任及目标人群的差异被逐步认知,以及众安健康生态稳定的业绩增长,惠民保对百万医疗的冲击普遍低于市场预期。

对于未来寿险产品的发展空间,信达证券认为主要有以下两个决定因素:一是银行储蓄理财向商业养老险的转变。在中性假设下,100万亿元现存的中短储蓄和理财转化为长期养老储蓄,可为保险行业带来1万亿元的商业养老年金规模。据报道,新一轮养老体系顶层设计文件已起草完毕,其中涉及保险方面的讨论包括保险产品、税收优惠、二三支柱账户如何打通、养老金资产将由哪些部门接管等议题。因此,养老体系顶层设计建设呼之欲出,将为商业养老险带来广阔的市场。二是从“增员获客”向“存量经营”带来的转变。过去保险行业的增长依靠增员推动,通过不断招募代理人实现自保件和缘故单的销售。但随着各大险企人力的逐年下滑,保险通过人口红利实现增长的时代已经结束,未来将转向存量经营。这也是险企目前纷纷布局健康生态的重要原因。基于此,健康生态搭建有助于提高客户黏性,充分挖掘客户全生命周期的保险需求,是未来险企负债端增长的主要动力所在。

至于未来渠道的发展空间,目前来看,经纪渠道的转型发展和养老顶层设计出来后银保渠道发展都有机会。由于渠道改革,线下代理人渠道发展陷入低迷,销售产品单一。代理人渠道目前产品销售仍以公司销售政策为导向,险企针对某一类产品提高佣金率,代理人就只专注于销售该类产品。此类销售模式弊端逐步显现。保险销售线上化逐步兴起,客户更看重产品性价比,保险经纪渠道有望迎来高增长。纵观其他国家或地区,经纪人高素质与代理人成本过高成为经纪渠道兴起的重要原因。而我国部分经纪公司如明亚、大童已经开始打造高端经纪人队伍,已在业内树立良好口碑。在大型险企代理人改革过程中,势必造成市场份额的流失,经纪渠道有望补位,渠道保费占比将逐步提高。