1、心路历程

第一次有购买保险的想法是在刚进入金融圈的时候,每天听大大小小的培训讲如何配置资产,如何管好钱袋子,虽然现在看来有些方法并不是很实用,也有些刻板,但是当时作为小白,还是很认真的给自己做了一份财富规划方案。

首先让我到现在都受益匪浅的一个习惯是记账,从最初手工纸质记录,到后来转而用专门的APP,我记账的习惯已经维持了超过7年。记账让我可以清楚地了解自身每月收入和支出情况,支出如何分配,以此为依据制定支出和投资计划,也可以了解自己所有资产分配在哪,并定期回顾每一类投资的表现。我经常把这个APP推荐给朋友,综合来看,我身边女性朋友接受度比较高,男性比较低,虽然可能并不是所有人都适用,但我始终认为了解自己收支情况是从零开始学投资的第一步。

其次我始终认同的一点就是保险,尤其是保障类保险,是个人财富管理的第一步。保险在个人或者家庭财富中充当一个守门员的角色,即便前方有各类投资产品冲锋陷阵,获取高收益,但保险始终是保障基本生活的一道防线,有时甚至更胜于此,这点我们慢慢介绍。

于是我当时通过熟人介绍找到了一位保险经纪人,请她出具针对我和家人的保险方案,我的目标很简单清晰,就是如果自己病了,不要连累父母,如果自己挂了,不能让父母养不起老。

经过沟通,我分别购买了一份给自己的重疾+意外险和给母亲的万能险,但由于当时只有理念没有实践,对保险了解太少,见过的产品太少,近年来越发感觉此产品性价比差。其中万能险在我看到账户现金价值逐年减少的时候,已经在今年退保了。而自己的重疾险,我发现同样类型的保险在同等保额的情况下,其他家保险公司的保费可能只有这款保险的70-80%。

Anyway,根据当时自己的资产负债情况以及责任大小,我给自己投保了30万保额的重疾险,不管性价比如何,心里也是踏实了一点。但当我今年又一次审视自身财务状况的时候,我意识到这个保额不够用了。

首先,如果真是重大疾病,那么现在花费可能远不止这个价格。更何况重疾险的作用应该是在疾病修养期补充家庭开支,而不单单是去治病这么简单,这个保额更显得杯水车薪。

其次,如果自己挂了,身上的责任也不是这30万可以解决的。我认为决定这个问题的因素包括房贷数额、未来父母养老钱的数额,以及没成年的子女花销(虽然我还没有),也就是未尽的责任,这也是为什么上一篇文章会把这类的保险称为“顶梁柱险”。

根据我目前的房贷情况和家庭情况,要还房贷,要给父母养老,我认为重疾保额在100万,身故保额在300万左右是比较稳妥的,相比我当前配置,重疾保额GAP 70万,身故保额GAP 270万。而如何找到解决这一需求的性价比最高的保险产品或者组合,就是我过去三个月财务方面主要想解决的问题。

经过各种比较(过程复杂不在此赘述),我最终选定了新加坡近期新推出的一款消费型定期寿险,原因主要包括:

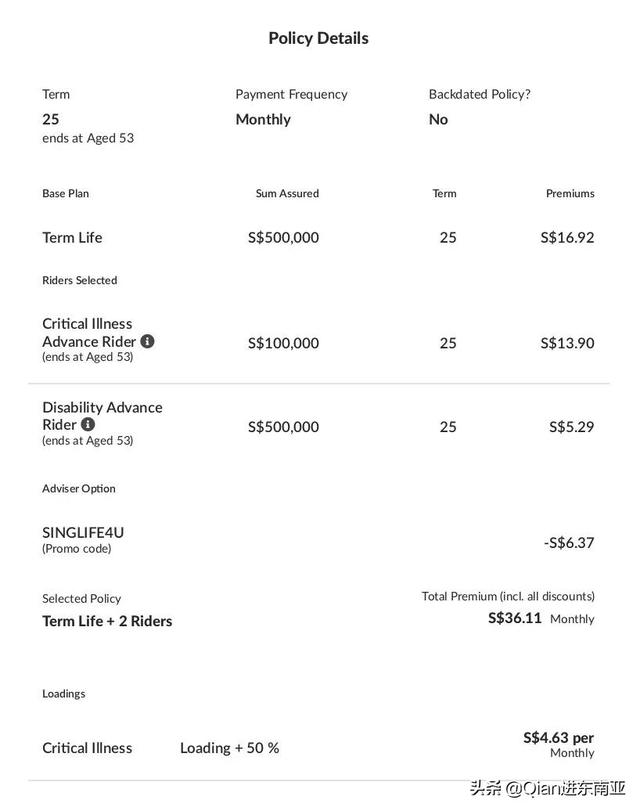

杠杆高,25年内10万新币(50万人民币)重疾保额+50万新币(250万人民币)全残/末期疾病/身故保额,以我的年纪,每月缴费不到200人民币,比国内便宜一半。

购买方便,香港保险要求必须赴港投保,很多新加坡保险也同样,但是这款保险只需视频认证即可远程签单,免去飞来飞去的麻烦。

缴费方便,每月自动扣费,而且刷Visa/Master信用卡即可,免去换汇及前期开户的麻烦。

当然这款保险也有一些弊端,尽管仔细想想都不是大问题,我还是写出来供大家参考:

首先,这款保险设定了保障期间,虽然可以自己选,但是保障期越长保费越高,我平衡后最终选择了25年的保障期。针对这点,我认为作为“顶梁柱险”,保障重在未尽责任,而我的未尽责任在25年之后也差不多尽完了,就算还有,到时候财力也支持了(就是这么自信)。

其次,因为是消费型寿险,缴费期=保障期,如果期间没有出险,钱就直接打水漂了,想想会有一点心疼。但又想到每个月只有不到200人民币的保费就能获得250万的保额,可能只是一顿饭的价格,也就觉得不是大问题。

最后,作为一款新加坡保险,理赔给的是新币并且需要境外账户(国内无法保证是否可以直接接收外币支票)。这点确实需要提前规划好,如果不幸需要理赔,谁有能力搞定这件事非常重要,我把这一任务留给了男朋友。

2、购买流程

想清楚这些问题也就不再纠结了,剩余就是如何购买的问题了,根据我自身的实际经验,完整的流程如下:

1. 找一名新加坡独立理财师(IFA)出报价(也可以自己登陆官网查看,但和最后的报价会有一定差别,并且成交必须通过理财师),联系钱小姐即可推荐

2. 确认报价可以接受,发送邮件给理财师,说明需要购买xx保险以及需要保额

3. 提供护照和地址证明(电子版也可以)给理财师,并接收对方发送的邮件,打印附件文件(财务建议书)、签字并扫描发回至原邮箱

4. 接收保险公司发送的邮件,点开链接,在网上上传地址证明,进行身份验证(提前准备好护照,需要拍照),如实告知财务资料、身体状况、直系亲属身体状况

5. 和理财师进行10分钟Skype视频(不可用微信,因微信视频无法录像)做远程KYC,回答问题包括生活习惯、收入支出情况、父母身体状况、购买原因等

6. 接收邮件,确认最终报价(中国内陆客户投保重疾部分保费增加50%),选择支付方式,输入信息,支持Visa/Master信用卡

7. 银行扣款,购买成功。成功后我告知了男友,这一步非常重要,如果真的不幸出险,需要有人处理后续问题,绝对不能偷懒

此外需要注意的是

- 外国人购买此保险,保额必须在41万新币以上

- 虽然理财师是华人,可以中文交流,但在线填写内容均为英文

- 缴费可以选择月缴或者年缴,要和理财师沟通好

- 新加坡可以指定非直系亲属作为受益人,后续也可以修改,需要填写表格并寄送到新加坡

此款保险并不能解决全部保障问题,但基本覆盖了最紧急的部分,接下来钱小姐又可以全心思考如何做好投资了。

关于文中所提到内容有任何问题或者疑问,欢迎后台联系钱小姐~