摘要

■什么是基础设施REITs?

REITs是通过发行股份或收益凭证募集资金,由专门机构进行不动产投资经营管理,并将投资收益按高额比例分配给投资者的信托基金。持有型房地产和基础设施是REITs的两类主要基础资产。基础设施REITs是成熟REITs市场的重要组成部分,以美国为例,截至2020年4月30日,基础设施REITs总市值占全部REITs的21.0%。我国尚无真正意义的REITs产品,目前共发行了3单基础设施“类REITs”,存量总额109.9亿,占全部类REITs的11.5%。

■新推出的基础设施REITs有哪些特点?

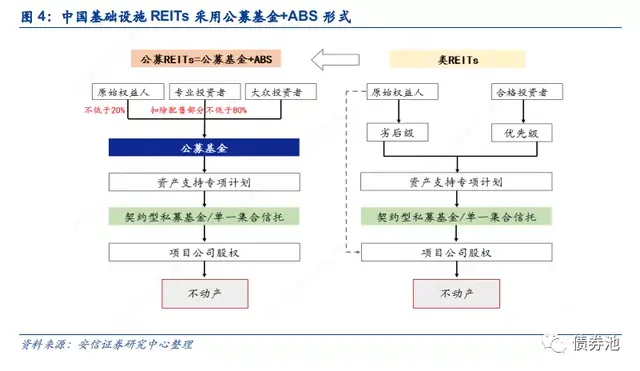

(1)组织形式方面,采用“公募基金+ABS”的形式。

(2)基金运作方面,“募、投、管、退”环节与国际REITs已较接近。

①从募集环节看,基础设施REITs鼓励在交易所公开发行,不同于类REITs私募为主的发行方式。基础设施REITs要求向原始权益人配售不少于20%份额,剩余部分向专业投资者和公众投资者发售,投资人数不少于1000人。

②从投资环节看,投资范围上,基础设施REITs重点支持7类基础资产、8个区域,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目,《指引》特别强调,基础资产不含住宅和商业地产;资产配置上,基础设施REITs要求80%以上资产需穿透取得基础设施项目所有权或特许经营权,这一规定与国际接近,美、日、新分别要求REITs总资产不少于75%、50%、70%投资于不动产;分红要求上,基础设施REITs要求收益分配比例不低于可分配利润的 90%,与海外规定接近,美、日、新强制分红比例均不低于90%。杠杆限制上,基础设施REITs要求借款总额不得超过基金资产的 20%,对杠杆的限制略严格于海外,如美、日对REITs杠杆无明确限制,新加坡要求REITs资产负债率不得超过35%。投资范围上,中国REITs除基础设施外可投资利率债、AAA 信用债、货币市场工具。对比海外,美国REITs 除不动产外可投资 REITs 或非 REITs 股票,日本除不动产外也可投资 REITs。

③从管理环节来看,基础设施REITs进行主动管理,日常运营由基金管理人承担,也可委托第三方管理机构。

④从退出环节来看,基础设施REITs可向交易所申请上市交易,投资者可通过二级证券市场退出。

■ 基础设施REITs将带来哪些影响?

REITs公募发行,有助于降低基建融资成本;对地方政府、城投企业而言,REITs以权益性为导向,有利于实现项目出表,降低债务和杠杆率;对银行理财等机构投资者而言,一方面可以缓解非标资产“35%”的上限压力,另一方面可能需要在“10%,30%”集中度要求与底层资产管理之间作出权衡,而且试点九大领域与理财擅长投资领域之间并不完全匹配,理财资金在公募REITs试点初期的参与积极性还需进一步观察;对金融市场而言,REITs作为新的投资产品,可丰富资产配置渠道;对资产定价而言,REITs提供新的资产价格指数,丰富中国大类资产报价成员。

风险提示:试点推进不及预期等

正文

4月30日,中国证监会与国家发展改革委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着中国公募REITs正式落地,并在基础设施领域率先破冰。本文对基础设施REITs新规进行解读,供投资者参考。

1

什么是基础设施REITs?

REITs (Real Estate Investment Trusts,即不动产投资信托基金)是通过发行股份或收益凭证募集资金,由专门机构进行不动产投资经营管理,并将投资收益按高额比例分配给投资者的信托基金,具有永续、权益型、高分红的特征。持有型房地产和基础设施是REITs的两类主要基础资产,其中,主要投资于基础设施的产品被称为基础设施REITs。

基础设施REITs是成熟REITs市场的重要组成部分,以美国为例,截至2020年4月30日,基础设施REITs总市值2093.4亿美元,占各类REITs的21.0%。

中国目前尚无真正意义的REITs产品,市场上所发行的投资于不动产的证券类产品与海外成熟REITs存在一定差别,被称为“类REITs”。国内类REITs和海外标准REITs在“募、投、管、退”环节存在较多差异,如类REITs以私募发行为主,标准REITs多为公募发行;类REITs存在到期日,标准REITs多为永久存续;类REITs对物业管理以被动为主,主要进行现金流的归集,标准REITs进行主动管理;类REITs的资金退出以持有到期为主,标准REITs一般通过二级市场证券交易退出。

目前我国共发行了3单基础设施“类REITs”,包括2019年6月发行的“上海广朔实业有限公司2019年第一期光证资产支持票据”、2019年9月发行的“中联基金-浙商资管-沪杭甬徽杭高速资产支持专项计划”和2019年12月发行的“华泰-四川高速隆纳高速公路资产支持专项计划”。目前存量类REITs合计109.9亿,占全部存量REITs的8%。

2

新推出的基础设施REITs有何特点?

根据证监会4月30日发布的《公开募集基础设施证券投资基金指引(试行)(征求意见稿)》(以下简称“《指引》”)中的45条产品细则,我们从组织形式、基金运作等角度解析中国版基础设施REITs 的特点。

2.1. 组织形式

从国际来看,REITs有公司型和契约型两种组织形式。①公司型REITs上市主体是股份制公司实体企业,投资者通过认购股权方式持有公司股份,而公司再将投资房地产项目的收益以股利的方式分配给投资者。美国REITs多采用公司制模式。②契约型REITs由投资者、资产管理公司和资产托管机构三方构成契约,本身为信托或基金实体,通过发行信托凭证或基金份额进行资金募集。亚洲REITs多采用契约制模式。

新推出的基础设施REITs采用“公募基金+ABS”的形式。在我国现有制度框架下,公司型和契约型REITs推行均存在一定困难。《中华人民共和国证券投资基金法》第72条明确“基金财产应投资于上市交易的股票、债券以及国务院证券监督管理机构规定的其他证券及其衍生品种”,不动产或不动产项目公司股权不属于公募基金可以投资的范围。新推出的基础设施REITs采用“公募基金+ABS”的形式,由公募基金投资以基础设施为底层资产的ABS,具体要求为“公募基金80%以上基金资产持有单一基础设施ABS全部份额,基础设施ABS持有基础设施项目公司全部股权;基金通过ABS和项目公司等载体穿透取得基础设施项目完全所有权或特许经营权”。

2.2. 基金运作

总体来看,新推出的基础设施REITs在“募、投、管、退”四大环节与国际REITs已较接近。

(1)从募集环节来看,基础设施REITs鼓励在交易所公开发行,区别于此前“类REITs”私募为主的发行方式,与境外REITs更加接近。①基础设施REITs强制要求向原始权益人配售,比例不少于基金份额发售总量的 20%;②配售后的份额向专业投资者和个人投资者发售,REITs需向网下专业投资者(证券公司、基金公司、信托公司等)发售不低于扣除配售份额的80%,剩余由公众投资者认购,同时《指引》规定,投资人少于1000人则募集失败;③ 价格确定上,借鉴境外公募 REITs 询价发行的做法,经证监会注册后,REITs采取网下询价的方式确定认购价格。

(2)从投资环节来看,①投资范围上,新推出的基础设施REITs重点支持7个行业、8个区域。行业包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目等,区域包括京津冀、长江经济带、雄安新区、粤港澳、海南、长三角等。《指引》特别强调,“基础资产不含住宅和商业地产。”②资产配置上,基础设施REITs要求80%以上基金资产穿透取得基础设施项目完全所有权或特许经营权。这一规定与国际接近,美国、日本、新加坡分别要求REITs总资产不少于75%、50%、70%投资于不动产;③ 运作方式上,基础设施REITs采用封闭式运作,与新加坡规定接近,美国和日本封闭或开放式运作均可;④分红要求上,基础设施REITs强制分红,规定收益分配比例不低于基金年度可供分配利润的 90%,这与海外规定接近,美国、日本、新加坡均强制或通过税收优惠激励分红比例不低于90%。⑤杠杆限制上,基础设施REITs要求借款总额不得超过基金资产的 20%,且借款用途限于基础设施项目维修、改造等,对杠杆的限制略严格于海外,如美国、日本对基金杠杆无明显限制,新加坡要求REITs产负债率不得超过35%,获得A评级可超35%,但不能超60%。⑥投资范围上,基础设施REITs除投资基础设施资产外,其余资金可投资于利率债、AAA信用债、货币市场工具。对比海外,美国REITs除不动产外还可投资REITs或非REITs股票,日本除不动产外也可投资REITs。

(3)从管理环节来看,基础设施REITs进行主动管理,与现行类REITs被动管理为主有所不同。《指引规定》,基础设施的日常运营由基金管理人承担,也可委托第三方管理机构,这一设计与国际类似。基金管理人的日常管理职责包括管理基础设施项目现金流、制定和落实基础设施项目运营策略、执行日常运营服务(如安保、消防、通讯等)、实施基础设施项目维修改造等。

(4)从退出环节来看,基础设施REITs可向证券交易所申请上市交易,意味着投资者可通过二级证券市场退出,与海外REITs一致,不同于类REITs持有到期项目回购、处置或清算为主的退出方式。

3

基础设施REITs将带来哪些影响?

REITs公募发行,有助于降低基建融资成本;对地方政府、城投企业而言,REITs以权益性为导向,有利于实现项目出表,降低债务和杠杆率;对银行理财等机构投资者而言,一方面可以缓解非标资产“35%”的上限压力,另一方面可能需要在“10%,30%”集中度要求与底层资产管理之间作出权衡,而且试点九大领域与理财擅长投资领域之间并不完全匹配,理财资金在公募REITs试点初期的参与积极性还需进一步观察。

4

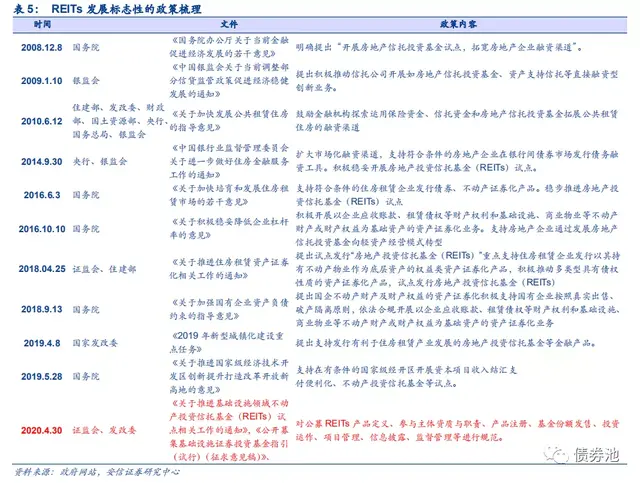

附录:国内REITs发展重要政策梳理

来源:债券池