奥普特最新SGI指数排名靠前。引起注意的是,公司股价高于市值,这是典型的小盘股。相比于利润增长比较平稳的大盘股,小盘股的爆发力较强,突发性的增长预期往往能带来高收益,也伴随着投资的高风险。而突发性的增长预期何时发生是要基于对基本面的观察。

图:12月16日收盘价

但奥普特股票流通性差却也是回避不了的事实。截至2021三季度末,公司总股本8,247.57万股,总市值246亿元;流通股本1,779.36万股,流通市值仅50亿元左右。

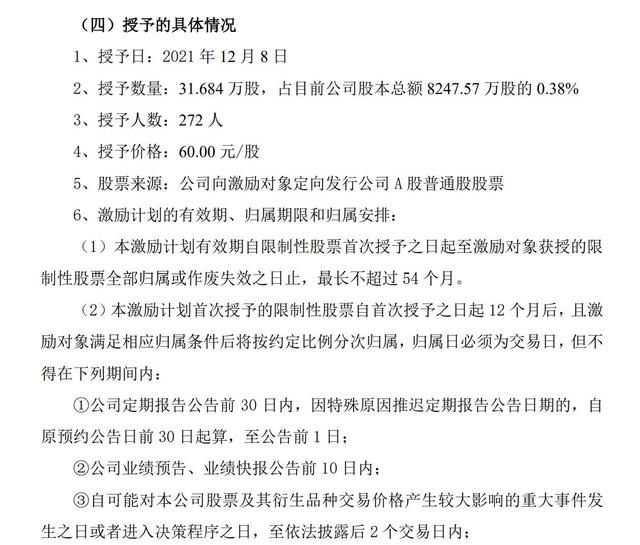

对此,奥普特11月22日发布上市以来“首次拟向激励对象授予限制性股票计划”的公告,并于12月10日更新公告,拟授予272人31.68万股,占总股本的0.38%。

图:奥普特12月10日公告

被冷落的国内工业机器视觉领域头号玩家

四年前人工智能大热的时候,涌现了一批人工智能公司,而成功跑出来的只有“Ai四小龙”——商汤、云从、旷视、依图。

机器视觉作为人工智能的重要分支,国内布局的企业大多以算法为主,除了Ai四小龙,还有上市公司海康威视、大华股份等,主要应用在消费电子、安防、金融等领域,人脸识别是最典型的应用场景。

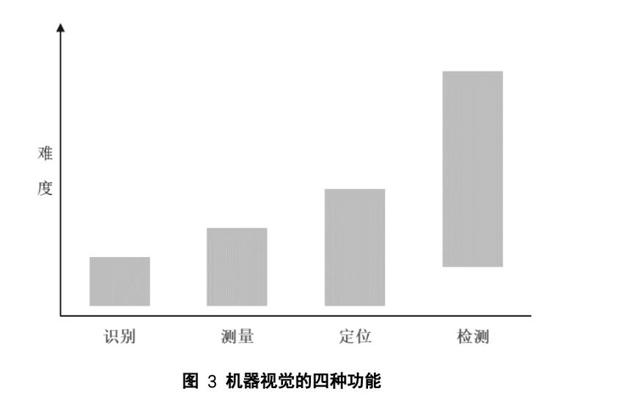

而在工业自动化领域,国内玩家少之又少。一方面机器视觉在国内工业自动化领域的应用还处于初级阶段;另一方面,要实现工业机器视觉的应用,首先需要特定的硬件设备,再匹配相应的软件分析,从识别、测量、定位、检测的难度逐渐递增,投入成本也是越来越高。

奥普特是国内少有的主营业务聚焦于工业机器视觉的公司,其从事机器视觉核心零部件的研发、生产和销售,包括视觉成像硬件和图像处理控制系统两大类。

公司产品覆盖光源、镜头、相机、光源控制器、视觉控制器等。可见公司是属于硬科技那一挂的,这也是公司SGI指数评分整体维持在较高水平的原因之一。

奥普特提前入局,目前已经占据了一定的规模优势。2020年,公司主要营收来自机器视觉产品的销售收入为5.85亿,占比91.11%;在业务简化之前,公司光源产品收入占比最高,2019年为2.48亿元,占比47.22%;镜头、光源控制器分别占比18.42%、10.36%。

但相比于美国公司康耐视、日本公司基恩士以及海康机器人,奥普特规模体量仍然较小。

公开数据显示,康耐视为全球认可的机器视觉产品供应商,2020年营收8.11亿美元(约53亿人民币);基恩士作为工业自动化综合产品制造商,直销全球46个国家和地区,2021年营收高达5981亿日元(约352亿人民币)。

此外,海康机器人充分依托母公司海康威视的技术积累,2020年其机器人(包含移动机器人、无人机和机器视觉)销售收入高达13.59亿元。

虽然如此,但并没有挡住外资机构抢注奥普特。截至2021年三季度末,奥普特前10大流通股股东中9家是外资机构,并且是高盛、瑞银、摩根士丹利、新加坡政府主权基金等国际知名投资机构,合计持有股份占流通股的62%。

反观国内,仅中信证券持股1.15%,且持股数量较上期还有所减少。机器视觉种子选手在国内遭遇冷落。

净现比水平低,现金流短缺是隐忧

奥普特深耕3C和锂电行业,其主要客户群体集中在3C、新能源等行业。但近三年来,公司营收仍然倚重3C电子,公司产品在新能源锂电行业仅应用于检测工序环节。

据2020年财报,公司前五客户销售收入2.66亿元,占比41.34%,其中来自客户一的收入占比16.60%。3C电子行业竞争激烈,产品迭代更新快,疫情对终端销售带来影响,公司抗风险能力不足。

截至2021年三季度末,奥普特实现营业收入6.4亿元,同比增长39%;归母净利润2.2亿元,同比增长20%;扣非净利润2.0亿元,同比增长13%。但三季度业绩略低于市场预期,2021 年前三季度毛利率同比下降近7个百分点。

浙商证券分析指出,公司新能源订单加速确认以及部分原材料成本上升,新能源订单盈利空间低于3C苹果产业链,收入结构变化导致公司短期盈利能力有所下降。

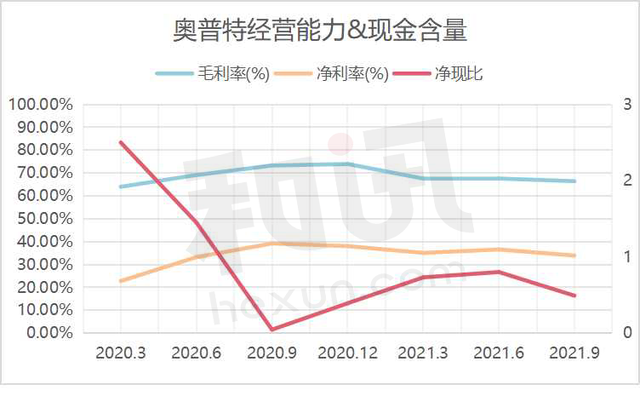

另外,从净现比来看,奥普特自2020年一季度之后经营上持续滑坡,到2020年三季度时公司净收益遭遇严重打击,这时候公司虽然盈利,但是经营现金流是有史以来最差的。2020年底到2021年上半年公司盈利质量有所提高,但是也只能够到合格水平,2021年三季度再次陷入现金流困局。

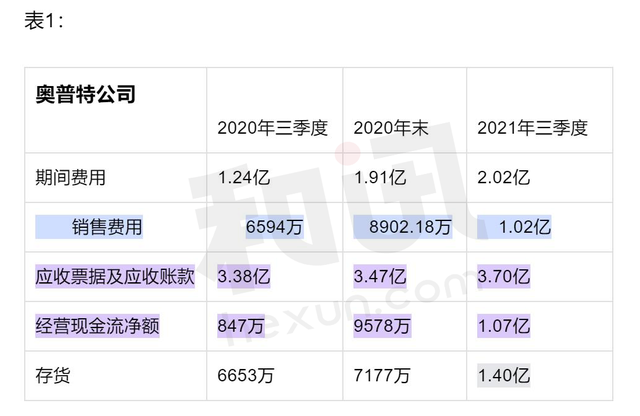

从表1可以看出,奥普特应收票据及应收账款长期占用经营现金流。

并且公司近四年(2017-2020)的应收票据及应收账款复合增速为52.42%,远高于营收复合增速28.44%。加之销售费用、存货规模也在不断增高,对经营现金流形成桎梏,这不得不引起重视。对此,奥普特还需进一步提高运营能力和优化经营策略。

2020年末,奥普特境内销售收入占比94.22%,境外收入占比不到6%。从以往的数据对比来看,公司似乎已经放弃了境外30%的市场份额。其实有些可惜,因为国外发达市场工业自动化程度高,对机器视觉的需求比国内旺盛。当然,在不可抗因素面前,公司业务转向国内是必然。

而如何实现较不错的内生增长,这是奥普特接下来需要思考的问题。除了海康威视、大华股份,奥普特在光源方案的竞争对手还有非上市公司东莞乐视、上海嘉励、上海纬朗等。

较于国际竞争对手,奥普特综合毛利率水平相对低于康耐视、基恩士,其中另一个原因或与公司外购部分成品包括相机、镜头等有关。奥普特在2021年半年报中表示,该部分采购主要针对的是公司目前产品线或产品型号尚未覆盖的部分。

对此,奥普特还需加强研发的力度,以弥补在相机、镜头方面的短板,提升产品的竞争力。

截至2021年6月30日,奥普特研发技术人员有621 人,占总人数35.77%;研发成果方面,拥有专利权204项,软件著作权65项。而康耐视在2019年底已经在全球拥有686项专利,同时有514项专利正在申请,遥遥领先于奥普特。

在近期投资者调研活动上,奥普特表示未来2–3年将在深度学习、3D产品、机器视觉传感器等三方面加强研发投入。