来源:中国经济网

中国经济网编者按:4月24日,南京迪威尔高端制造股份有限公司(以下简称“迪威尔”)首发申请将上会。迪威尔拟在上交所科创板公开发行新股不超过4866.70万股,不低于发行后总股本的25%。拟募集资金5.32亿元,分别用于“油气装备关键零部件精密制造项目”、“研发中心建设项目”、“补充流动资金”,分别拟投入募资4.42亿元、3035万元、6000万元。本次发行的保荐机构是华泰联合证券。

迪威尔曾分别于2014年和2016年向证监会报送2版招股书,谋求创业板上市,且已收到证监会反馈意见。但却在2016年第三季度遭证监会终止审查。证监会在审核迪威尔中关注的主要问题为:2014年三季度以来全球原油价格大幅下跌,导致油气设备专用件行业景气度明显下降,因此发行人经营业绩持续下滑,且预计在2016年度无法改善。

作为一家专业研发、生产和销售油气设备专用件的供应商,迪威尔业绩深受油气行业景气度影响,可谓“靠天吃饭”。在上一轮油价下跌的大周期下,迪威尔业绩一路下滑至亏损;随着油价的上涨周期到来,迪威尔业绩相应开启反弹之路。然而不幸的是,迪威尔在二度IPO冲关关口再度赶上今年来油价的暴跌,那么接下来迪威尔业绩会否再来一轮节节走低?

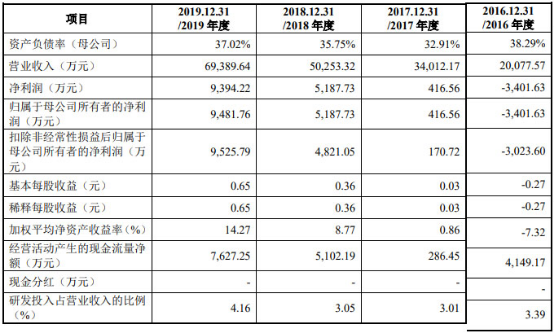

2016年1月份后,油气价格缓慢增长,2017年到2019年油气价格处于50-70美元/桶震荡运行,迪威尔营业收入及净利润出现快速增长,营业收入从2017年的3.40亿元增至2019年的6.94亿元,净利润从2017年的416.56万元增至2019年的9481.76万元。

目前国际油价正在经历新一轮大跌。在2020年1季度受新冠疫情以及石油输出国组织及其盟国(OPEC+)暂未达成减产协议等不确定性因素影响,国际原油价格出现大幅波动,最低跌至18.05美元/桶。即使在欧佩克与非欧佩克成员国在4月12日“艰难”达成减产协议,国际油价也没有应声上涨,仍在持续下跌。据新华社消息,纽约商品交易所5月份交货的轻质原油期货价格4月19日晚间一度跌破每桶15美元,这一数字创下2002年11月以来新低。

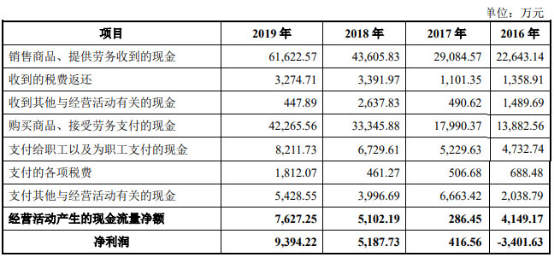

最新招股书显示,2016年-2019年,迪威尔营业收入分别为2.01亿元、3.40亿元、5.03亿元和6.94亿元,销售商品、提供劳务收到的现金分别为2.26亿元、2.91亿元、4.36亿元、6.16亿元。同期,迪威尔净利润分别为-3401.63万元、416.56万元、5187.73万元和9394.22万元。经营活动产生的现金流量净额分别为4149.17万元、286.45万元、5102.19万元、7627.25万元。

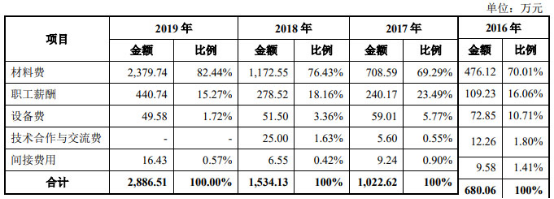

迪威尔的技术研发费金额及及占比连续3年始终低于同行道森股份。2016年-2019年,迪威尔的研发费用分别为680.06万元、1022.62万元、1534.13万元和2886.51万元,占营业收入的比例分别为3.39%、3.01%、3.05%和4.16%。2016年-2018年,同行道森股份研发费用率分别为7.21%、3.24%、3.52%,研发费用分别为3006.13万元、2688.12万元、4115.49万元。

迪威尔营收大头靠出口,2017年、2018年,迪威尔出口退税额均超过同期净利润,2019年出口退税占净利比重逾七成。

2017年-2019年,迪威尔国外销售金额分别为2.39亿元、3.73亿元、4.51亿元,占同期营业收入的比例分别为70.25%、74.19%、64.94%。同期迪威尔出口退税额分别为3317.51万元、5283.03万元、6708.56万元,出口退税占同期净利润的比重分别为796.41%、101.84%、71.41%。

迪威尔境外业务毛利率高于同行道森股份,境内业务毛利率低于道森股份。2016年-2019年,迪威尔境外业务毛利率分别为22.65%、29.97%、32.30%、34.91%,境内业务毛利率分别为-10.50%、8.16%、11.63%、20.85%。2016年-2018年,道森股份境外业务毛利率分别为10.96%、20.44%、20.05%,境内业务毛利率分别为12.53%、25.83%、38.08%。

中国经济网记者就相关问题采访迪威尔,截至发稿,未获回复。

曾因油价下跌致业绩下滑遭证监会终止IPO审查

迪威尔是一家专业研发、生产和销售油气设备专用件的供应商,目前已形成井口及采油树专用件、深海设备专用件、压裂设备专用件及钻采设备专用件为主的四大产品系列。

迪威尔的控股股东为南京迪威尔实业有限公司,本次发行前持有迪威尔34.42%的股权。迪威尔的实际控制人为张利、李跃玲夫妇,本次发行前控制迪威尔49.45%的股份。张利现任迪威尔董事长、总经理,李跃玲现任迪威尔董事、董事会秘书,二人简历如下:

张利:男,中国国籍,1959年出生,无境外永久居留权,大专学历,企业管理专业,曾任南京市六合区人大代表,荣获“南京市劳动模范”称号。1978年12月至1986年12月,在沈阳某部队服役,任连长;1987年1月至1996年8月,就职于中国石化集团南京化学工业有限公司,任人事干事;1996年9月至2010年6月,任实业公司执行董事、总经理;2010年6月至2013年8月,任实业公司执行董事;2009年9月至今,就职于本公司。现任本公司董事长、总经理,精工科技执行董事、总经理,全面负责公司的生产经营管理工作。

李跃玲:女,中国国籍,1970年出生,无境外永久居留权,大专学历。1988年8月至1996年8月,就职于中国石化集团南京化学工业有限公司;1996年9月至2009年8月,就职于实业公司,任财务部经理;2009年9月至今,就职于本公司。现任本公司董事、董事会秘书、实业公司执行董事、南迪咨询执行董事。

此外,张利的兄弟张洪持有迪威尔4.49%股份。

迪威尔拟在上交所科创板公开发行新股不超过4866.70万股,不低于发行后总股本的25%。拟募集资金5.32亿元,分别用于“油气装备关键零部件精密制造项目”、“研发中心建设项目”、“补充流动资金”,分别拟投入募资4.42亿元、3035万元、6000万元。本次发行的保荐机构是华泰联合证券。

迪威尔选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

迪威尔曾分别于2014年和2016年向证监会报送2版招股书,谋求创业板上市,且已收到证监会反馈意见。但却在2016年第三季度遭证监会终止审查。证监会在审核迪威尔中关注的主要问题为,发行人存在以下事项:2014年三季度以来全球原油价格大幅下跌,导致油气设备专用件行业景气度明显下降,因此发行人经营业绩持续下滑,且预计在2016年度无法改善。

科创板冲关关头再遇油价大跌

迪威尔首次IPO冲关遭证监会终止审查,正是由于油价的下跌导致其业绩下滑。尴尬的是,此次科创板IPO冲关关头,迪威尔再次遭遇油价暴跌,不过这尚未体现到业绩上。

迪威尔业绩深受油气行业景气度影响。迪威尔招股书表示,2014年到2016年油价出现较长时间持续下跌,2016年1月份降至26美元/桶的低位,受到油气公司资本性支出减少的影响,迪威尔订单减少,并且在手订单中部分客户要求延迟交货(占总订单的比例约为4.87%、金额约为1238.38万元),导致迪威尔营业收入及业绩大幅下降,营业收入从2014年的4.45亿元降至2016年的2.01亿元,净利润从2014年的盈利5181.30万元降至2016年的亏损3401.63万元。

2016年-2019年,迪威尔营业收入分别为2.01亿元、3.40亿元、5.03亿元和6.94亿元,销售商品、提供劳务收到的现金分别为2.26亿元、2.91亿元、4.36亿元、6.16亿元。

同期,迪威尔净利润分别为-3401.63万元、416.56万元、5187.73万元和9394.22万元。经营活动产生的现金流量净额分别为4149.17万元、286.45万元、5102.19万元、7627.25万元。

在2020年1季度受新冠疫情以及石油输出国组织及其盟国(OPEC+)暂未达成减产协议等不确定性因素影响,国际原油价格出现大幅波动,最低跌至18.05美元/桶。即使在欧佩克与非欧佩克成员国在4月12日“艰难”达成减产协议,国际油价却没有应声上涨,仍在持续下跌。据新华社消息,纽约商品交易所5月份交货的轻质原油期货价格4月19日晚间一度跌破每桶15美元,这一数字创下2002年11月以来新低。

迪威尔招股书称,由于迪威尔自身技术水平、产品品质的提高,迪威尔承接的高等级产品订单也越来越多。自2014-2016年上一轮油气价格大幅波动以来,迪威尔的产品结构发生了较大的变化,高等级产品的占比明显上升。

迪威尔公司初步预计数据显示,公司2020年一季度实现营业收入为1.81亿元,同比增长约10%;实现归属于母公司所有者的净利润区间约为2200万元至2400万元,同比增长约10%至20%;扣除非经常性损益后归属于母公司股东的净利润区间约为2000万元至2200万元,同比增长约0%至5%。

迪威尔招股书称,2020年1季度业绩预计增长的主要原因为:(1)压裂、深海设备专用件等高端产品订单不断上升,成为公司收入增量的主要来源;(2)公司产品结构不断优化,深海、压裂设备专用件等高毛利率产品占比不断提升;(3)随着公司订单量的增加,单位固定成本被摊薄,为公司释放了更多利润空间;(4)受疫情期间物流公司停业影响,公司部分已完成订单无法及时完成交付,导致公司业绩增长速度低于订单增长速度。

迪威尔也坦言,如果未来原油价格长期处于低位,引起油气公司的勘探开发资本性支出大幅减少,迪威尔订单很可能会随之减少;另外,如果外部环境的重大变化,导致出现客户大范围要求取消订单、延迟交货等极端情况,也都会对公司的经营业绩产生重大影响,迪威尔未来营业收入、净利润的发展势头将可能会受到不利影响。

连续3年研发费金额及研发费用率低于同行

2016年-2018年连续3年,迪威尔的技术研发费金额及及占比始终低于同行道森股份。2016年-2019年,迪威尔的研发费用分别为680.06万元、1022.62万元、1534.13万元和2886.51万元,占营业收入的比例分别为3.39%、3.01%、3.05%和4.16%。2016年-2018年,同行道森股份研发费用率分别为7.21%、3.24%、3.52%,研发费用分别为3006.13万元、2688.12万元、4115.49万元。2019年1-6月,道森股份的研发费用为1491.37万元,研发费用率为2.37%。

具体来看,2016年-2019年迪威尔的研发费用构成中,材料费占比分别为70.01%、69.29%、76.43%、82.44%,职工薪酬占比分别为16.06%、23.49%、18.16%、15.27%。

迪威尔招股书称,公司研发费用占比较小的主要原因如下:①公司已经通过十多年的持续研发投入,积累了大量技术成果,为进一步的技术创新研发奠定了基础,报告期内的研发投入比较平稳。②公司产品全部为定制化小批量产品,公司在获得客户的新产品订单生产前,需要通过客户的首件试制评审,一般要经过产品性能分析、原材料定制、工艺设计、试验、工艺调整和再试验的过程,需投入较多的人员、资金和试验材料,研发成本较大。公司为满足客户新产品生产制造的首件评审的研发工作发生时间无法估计,故未能在每年年初向相关部门立项备案,加之大部分的首件评审客户会支付费用(全部或者部分)。为保持公司账面研发支出与税务部门认可的研发支出的一致性、客户支付费用与研发支出在核算中的匹配性,公司未将其记入研发费用中(在生产成本中列支)。③公司的研发相关试制工作在现有生产设备上进行,未单独购买大型设备专用于研发工作,研发费用中的折旧相对较小。

迪威尔表示,公司技术研发费占比及金额较低,未来可能导致公司存在技术被赶超或替代的风险,对公司的技术优势和市场竞争力造成不利影响。

2019年出口退税占净利七成 2017年、2018年出口退税超净利

2017年-2019年,迪威尔国外销售金额分别为2.39亿元、3.73亿元、4.51亿元,占同期营业收入的比例分别为70.25%、74.19%、64.94%。其中直接出口的外销收入分别为2.36亿元、3.70亿元和4.50亿元,占同期营业收入的比例分别达69.41%、73.59%和64.84%。

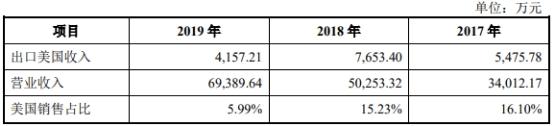

迪威尔出口美国的产品在2019年大降45.68%。迪威尔产品主要销往新加坡、马来西亚、美国、巴西、墨西哥等全球多个国家和地区。其中2017年-2019年出口美国的收入分别为5475.78万元、7653.40万元、4157.21万元,占迪威尔同期营收比例分别为16.10%、15.23%、5.99%。迪威尔招股书称,2018年中美发生贸易摩擦后,公司产品在美国关税清单中,已被加征25%关税。

2017年、2018年,迪威尔出口退税额均超过同期净利润,2019年出口退税占净利比重逾七成。2017年-2019年,迪威尔出口退税额分别为3317.51万元、5283.03万元、6708.56万元,出口退税占同期利润总额的比重分别为637.85%、88.47%、62.57%,出口退税占同期净利润的比重分别为796.41%、101.84%、71.41%。

迪威尔招股书表示,公司产品出口享受增值税“免、抵、退”政策。如果未来国家调低出口退税率或者取消出口退税政策,则将对公司经营业绩产生负面影响。

国外业务毛利率超同行 国内业务毛利率不及同行

上交所共对迪威尔下发三轮问询函,每一轮都对迪威尔境内外毛利率差异的情况提出问询。

上交所在第三轮问询函中指出,根据二轮问询问题11的回复,2017年至2019年,发行人国内业务毛利率分别为8.16%、11.63%和20.85%,国外业务毛利率分别为29.97%、32.30%和34.91%。发行人境外业务毛利率高于道森股份,境内业务毛利率低于道森股份。公司境内及境外业务毛利率差异主要集中在井口设备及深海设备。2017年至2019年主要国外客户毛利率分别为29.38%、30.07%和29.29%,主要国内客户毛利率分别为-2.44%、2.84%和7.57%。发行人国外业务毛利率显著高于国内业务。发行人表示境内境外业务毛利率存在差异主要因为国外产品等级较高、价格沟通空间大、国外产品开票价格为实际销售价格但国内开票价格包含了增值税等。

上交所要求迪威尔说明:(1)同种等级产品国内国外产品定价机制,国内产品在定价时未考虑增值税影响的合理性;(2)结合上述定价机制等进一步说明国内及国外产品毛利率差异的原因,国内产品毛利率为负且维持在低毛利的原因,低于道森股份原因,公司产品在国内是否存在竞争劣势。上交所要求迪威尔披露:按照产品类别,就国内国外毛利率差异予以比较并分析产生原因。

迪威尔在回复中称,发行人国内客户毛利率低于道森股份,由于无法获得道森股份的详细信息,故很难客观全面分析差异的具体原因。发行人认为,公司的国内客户与道森股份国内客户毛利率存在差异,主要是由于道森股份的业务发展方向是组装部件或成套装备制造,其在国内已经获得中石化、中石油等成套设备生产资质,随着往下游发展,组装及成套装备的毛利率应该会提高,但同时也会引起销售、售后等费用的上升。而发行人的国内客户主要为油气技术服务公司或油气设备制造公司,由其生产组装成设备后销售给中石化、中石油等用户,发行人的销售费用相对较低。因此,客户不同、产品结构不同导致发行人的国内客户毛利率低于道森股份国内客户的毛利率。

迪威尔对上交所第二轮问询函的回复显示,2016年-2019年,迪威尔境外业务毛利率分别为22.65%、29.97%、32.30%、34.91%,境内业务毛利率分别为-10.50%、8.16%、11.63%、20.85%。2016年-2018年,道森股份 境外业务毛利率分别为10.96%、20.44%、20.05%,境内业务毛利率分别为12.53%、25.83%、38.08%。

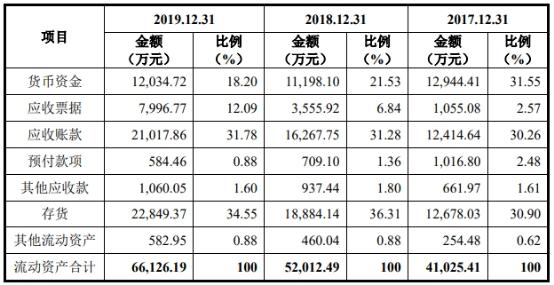

应收账款和存货占流动资产六成以上

2017年-2019年,迪威尔应收账款净额和存货净额占流动资产的比例均在三成以上,二者合计占流动资产比例达61.16%、67.59%、66.33%。

2017年末、2018年末和2019年末,迪威尔应收账款的净额分别为1.24亿元、1.63亿元和2.10亿元,占流动资产的比例分别为30.26%、31.28%和31.78%。同期迪威尔存货账面价值分别为1.27亿元、1.89亿元和2.28亿元,占流动资产的比例分别为30.90%、36.31%和34.55%。

2017年末、2018年末和2019年末,迪威尔应收账余款分别为1.32亿元、1.74亿元和2.22亿元,其中逾期超过信用期金额分别为4614.65万元、6160.45万元、7211.76万元。具体来看,迪威尔国内应收账款余额分别为6542.23万元、6401.35万元、9562.30万元,其中超过信用期金额分别为3364.83万元、4116.84万元、4078.57万元;国外应收账款分别为6620.28万元、10995.41万元、12601.96万元,其中超过信用期金额分别为1249.82万元、2043.61万元、3133.19万元。

2017年、2018年和2019年,迪威尔应收账款周转率分别为3.19、3.50和3.7。同行业道森股份2016年-2018年及2019年1-6月的应收账款周转率分别为3.95、5.01、4.68、2.07,始终高于迪威尔。

2017年、2018年和2019年,迪威尔存货周转率分别为2.04、2.33和2.33。同行业道森股份2016年-2018年及2019年1-6月的存货周转率分别为1.84、2.47、2.63、1.12,2017年、2018年、2019年1-6月均高于迪威尔。

迪威尔招股书表示,公司应收账款周转率略低于道森股份,主要系两家公司主要客户存在一定差异、不同客户的信用期不同所致。报告期内,公司存货周转率与可比公司道森股份均处于较好水平。这一方面得益于公司采用以销定产、以产定购的经营模式,另一方面得益于公司对存货的控制与管理能力。

3大股东所持迪威尔1800万股股份被质押

迪威尔招股书显示,截至本招股说明书签署之日,迪威尔股东杨舒将其持有的迪威尔620万股股份设定质押,叶兆平将其持有的迪威尔680万股股份设定质押,曹本明将其持有的迪威尔500万股股份设定质押,上述已质押股份合计1800万股,占迪威尔股份总数的12.33%。

本次发行前,叶兆平、杨舒、曹本明分别位列迪威尔第5、7、9大股东。其中叶兆平上述质押股份已被司法冻结。

因三起金融借款合同纠纷,广州金控小额贷款有限公司作为原告向广州市越 秀区人民法院提起诉讼并申请财产保全,叶兆平作为金 融借款合同的保证人,其持有的迪威尔股份已被冻结。

2018 年 3 月 21 日,叶兆平与广州市公恒典当行有限责任公司签署了《股权典当合同》,分别将其持有的迪威尔 80 万股、250 万股、350 万股股份典当给该公司,典当金额分别为 520 万元、1625 万元、2275 万元,典当期至 2018 年 9 月 20 日止。同日,叶兆平与广州市公恒典当行有限责任公司签署了股权典 当质押合同,以其持有的迪威尔680 万股的股份设定质押,为上述《股权典当合 同》提供担保。2018 年 8 月 9 日、2019 年 3 月 21 日,叶兆平与广州市公恒典当 行有限责任公司签署了《股权典当续当合同》,典当期限至 2019 年 9 月 20 日止。因借款纠纷一案,广州市公恒典当行有限责任公司向广州市越秀区人民法院 提起诉讼,请求判令叶兆平偿还借款本金及综合费用、违约金等合计 4902.25万 元,开庭时间为 2020 年 6 月 2 日。

根据叶兆平出具的说明,如广州市公恒典当行有限责任公司要求实现质权, 或上述案件的生效判决要求其承担担保责任,其有能力且将优先以其他财产偿还 债务,并继续持有发行人的股份。

值得注意的是,迪威尔此前存在股东质押股份最终遭司法拍卖的事项。四川恒康于2018年7月23日将其持有的迪威尔600万股股份出质给宋丽华。因借款纠纷遭法院强制执行,2020年2月,四川恒康所持迪威尔600万股股权被司法拍卖,竞买人陆卫东以4230.60万元的价格成功竞得上述股份。

“首席科创官”报道指出,四川恒康由曾连续9年登上胡润百富榜的甘肃省首富阙文彬持股99%。叶兆平系阙文彬的老部下,曾任四川恒康发展有限公司总裁兼财务结算中心总经理。

该报道还称,除了阙文彬及其旧部,迪威尔的二股东杨建民也引起了注意。杨建民是江苏南京人士,A股著名牛散之一,发家自对两只南京本地股的PE投资,偏好投资本地股,迪威尔就是南京土生土长的一家企业。目前,杨建民持有迪威尔14.9%股份,其女杨舒持有4.25%股份,父女二人分别为公司第二、第七大股东。