近期各国主要央行大举收紧货币政策,随之而来的是债券收益率大幅上升,多数资产价格下跌。随着美国国债收益率处于十多年未见的高水平,同时我们相信全球经济衰退的风险正在增加,我们选择在模拟资产配置中增持政府债券(这是2016年以来的首次)。我们通过增持房地产来平衡这一点。

2022年第三季度,针对全球资产配置,我们有何观点?

两篇文章告诉你。

– 接上篇 –

上篇 | 2022 Q3,我们应如何配置资产?

美联储正迅速收紧,但会因为通胀缓和而缓解吗?

在美联储政策方面,美国央行于6月初开始实施量化紧缩(QT)计划,每月减持475亿美元的债券直至9月,届时将增持至每月950亿美元(约是2017-2019年量化紧缩演习期间最大减持率的两倍)。

联邦公开市场委员会(FOMC)在其6月会议上,将政策利率提高了75个基点(在5月意料之外的高消费者物价指数后),并暗示可能将在7月27日的会议上进行类似的加息,这将使联邦基金目标利率范围的上限达到2.50%(自3月16日首次加息之前的0.25%)。

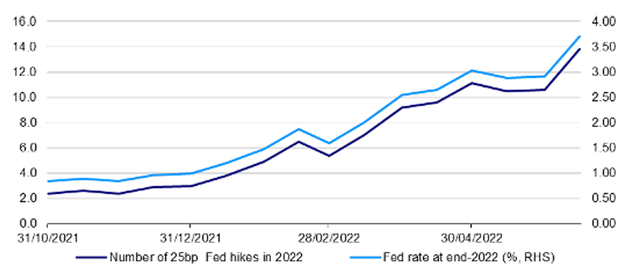

图⑤显示了美联储自去年以来政策转向的程度,该图显示了联邦基金期货市场所表达的预期。

图⑤:联邦基金期货所暗示的政策前景

注:基于2021年10月31日至2022年6月15日的双周数据。“联邦利率”是联邦基金政策范围的上限。计算结果由彭博社提供。资料来源:彭博社、景顺集团

然而,联邦公开市场委员会成员并未就夏天后的事宜达成一致,一部分人(尤其是博斯蒂克)建议至少在一次会议上暂停加息,以更好地判断已经采取的措施的影响。然而,这种意见似乎是少数派。

上图所示,市场参与者预计在2022年底,联邦基金目标区间的上限将接近3.7%(这意味着在9月、11月和12月的会议上再加息120个基点)。此前预计美联储将在9月会议上暂缓此项举措,现在我们认为他们会继续加息。

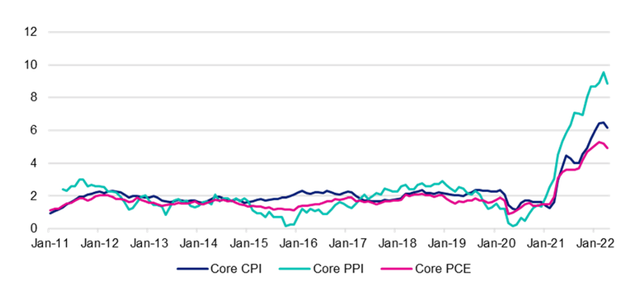

然而,如下图所示,所有常用的美国市场核心通胀指标最近都在下降,如果商品价格稳定,我们预计整体通胀(最终)会有大幅下降。这也是我们所预期的。

图⑥:美国的核心通货膨胀指标(同比上年)

注:2011年1月至2022年4月的月度数据。通胀的“核心”指标不包括食品和能源项目。CPI是消费者价格指数。PPI是生产者价格指数。PCE是个人消费支出,其核心版本深受美联储的青睐。资料来源:路孚特Datastream、景顺集团

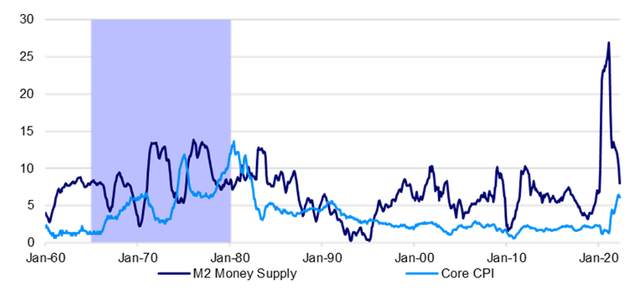

货币缩水表明通胀将有所缓解

事实上,无论我们看通胀的根本原因还是更直接的原因,我们都有理由相信,通胀会有所缓解。首先,假设通胀是一种货币现象,那我们现在所经历的通货膨胀其根源在于政府和央行面对疫情冲击后的反应,进而导致大规模货币扩张。美国就反映出了最真实的情况,在截至2021年初的一年里,M2增长率达到27%-28%(见图⑦),随之而来的是通胀飙升。

然而,在截至2022年4月的一年里,美国的M2增长率只有8%(并还在下降中),这表明了通胀冲动正在减弱。在全球范围内也是如此,因为我们预计在未来几个月内,许多国家的通胀将达到峰顶。

图⑦:美国货币供应量增长和核心通胀(%)

注:基于1960年1月至2022年4月的月度数据。阴影区为1965年1月至1980年1月。资料来源:路孚特Datastream、景顺集团

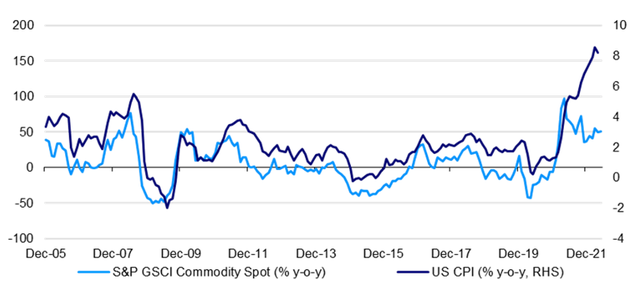

商品价格趋于平稳,使总体通胀率下降

更直接的是(并被政府和中央银行用作借口)商品价格的急剧反弹,这种反弹始于疫情经济衰退的复苏。俄罗斯对乌克兰的入侵导致除农产品外的大宗商品进一步上涨,大部分损失已经造成。

图⑧显示了商品价格通胀和美国总体消费价格通胀之间有明显关联(鉴于CPI的一些组成部分是商品,这相当正常)。

然而,同样值得注意的是,商品价格通胀有所缓解(尽管乌克兰战争发生了),这表明此来源的通胀压力正在缓解。事实上,如果大宗商品价格企稳,其变化率将下降至零,这意味着未来12个月整体通胀率应低于核心通胀率。那么问题来了,核心通胀率会发生怎样的变化?

图⑧:商品价格和美国CPI通货膨胀率

注:过去的表现并不能保证未来的结果。基于2006年1月至2022年5月的每月数据(截至2022年5月31日)。资料来源:路孚特Datastream、景顺集团

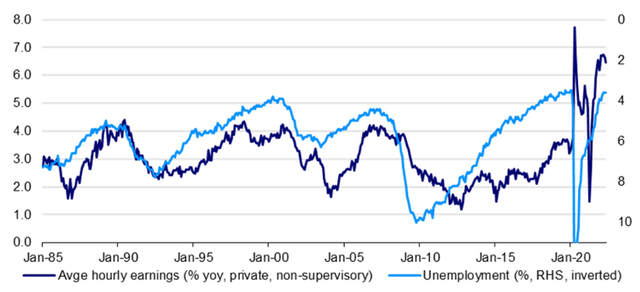

劳动力市场紧张的情况下,工资增速加快,但美国数据表明近期有放缓现象

假设核心通胀某种程度上与单位劳动成本的增长有关联,那么工资的增长可能是关键。

正如菲利普斯曲线所预测的那样:美国和英国等劳动力市场紧张的国家,都经历了工资增长。

图⑨显示了美国的情况,在经历了疫情期间的一些波动之后,失业率已经下降到历史低位,工资增长有所回升。

然而,该图中有迹象表明,工资增长可能正在放缓,当我们查看过去四个月的月度涨幅时,这一点得到了证实,这表明年化涨幅在3%到4%之间,而不是近期的同比增长6%-7%。这些初步迹象表明,最糟糕的工资通胀时代可能已经过去,对于美联储来说算是一种安慰。

图⑨:美国失业率和工资增长

注:基于1985年1月至2022年5月的月度数据。资料来源:路孚特Datastream、景顺集团

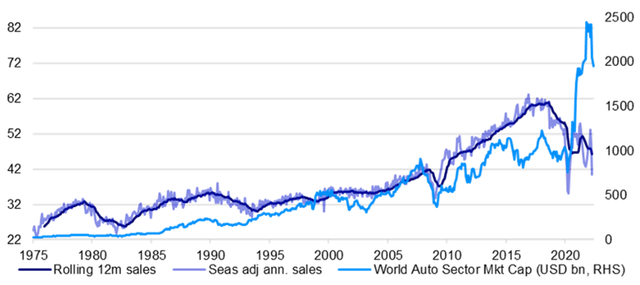

高通胀正在降低实际购买力,这最终应为降低通胀铺平道路

然而,通货膨胀正在侵蚀消费者的消费能力,许多国家的实际个人可支配收入都在下降。

这已使英国消费者支出疲软,比如图⑩所示,在疫情流行前,全球汽车销售已经呈下降趋势。虽然最近几周一些德国汽车制造商宣布他们已经恢复了全部产能,但需求疲软或供应限制的影响很难区分。

因此,近期销售疲软可能一定程度上反映了需求疲软,毕竟家庭优先考虑购买必需品。

图⑩:全球汽车销售额(百万)和汽车股的市值

注:过去的表现并不保证未来的结果。基于1975年1月至2022年5月的月度数据(截至2022年5月31日)。销售额是年化的,基于各个国家和地区销售数据的汇总(澳大利亚、奥地利、比利时、巴西、保加利亚、中国大陆、塞浦路斯、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、香港特别行政区、匈牙利、冰岛、印度、印度尼西亚、爱尔兰、意大利、日本、拉脱维亚、立陶宛、卢森堡、马来西亚、墨西哥、荷兰、新西兰、挪威、巴拿马、菲律宾、波兰、葡萄牙、罗马尼亚、新加坡、斯洛伐克、斯洛文尼亚、南非、韩国、西班牙、斯里兰卡、瑞典、瑞士、台湾地区、泰国、土耳其、美国、越南)。Seas adj. ann. sales是经季节性调整的年化月度数据。“世界汽车行业市值”是基于Datastream中的世界汽车指数,以美元表示。来源:国家数据来源、经济合作与发展组织、欧洲汽车制造商协会、路孚特Datastream、景顺集团

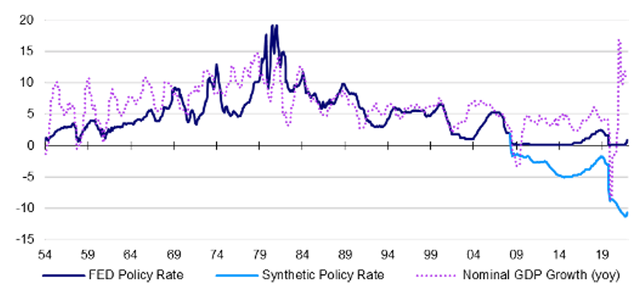

央行收紧等待时间过长,从而造成了政策缺口

就在我们看到经济疲软的那一刻,主要发达国家的央行开始取消自新冠疫情爆发以来提供的慷慨支持。

图11可见美联储在过去两年中的宽松程度(尽管经济复苏强劲),尤其是如果我们将资产负债表扩张的影响与低政策利率相加(参见“综合政策利率”)。鉴于名义GDP增长和政策环境之间的差距(政策差距),美联储似乎还有很多工作要做。

图11:美联储早期阶段

注:1954年6月至2022年5月的月度数据。“美联储政策利率”是有效的联邦基金利率。“综合政策利率”是考虑到美联储资产购买而调整的政策利率(使用经验法则,即每1500亿-2000亿美元的资产购买相当于政策利率下调25个点,正如美联储主席伯南克在2011年3月向国会解释的)。资料来源:路孚特Datastream、景顺集团。

美联储和其他各国央行正在努力消除这一政策差距,提高了经济衰退的风险

当然,这个差距可以通过两种方式缩小:美联储收紧或降低名义GDP的增长(或两者结合)。我们所设想的通胀放缓将导致名义GDP增长下降,而美联储似乎将继续大幅收紧政策,进一步大幅加息并缩减资产负债表。此外,如果实际增长放缓(如我们预期),名义GDP增长将进一步下滑。

但问题又随之而来——通货膨胀率能否被美联储和其他央行提高到令他们满意的水平,而不至于过度紧缩,使其经济进入衰退。

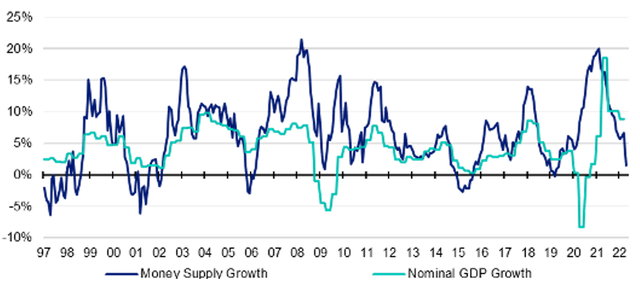

如图12所示,在疫情早期和之后的过度货币增长后,全球货币供应增长已不足以支持目前的名义GDP增长水平。这表明我们需要对经济衰退的风险保持警惕。

图12:全球货币供应量和名义GDP增长(同比百分比)

注:从1997年1月到2022年4月的月度数据。我们使用汤森路透国际可比经济指标对美国、欧元区、中国、日本和英国的货币供应量和名义GDP进行美元汇总。我们的货币供应量指标中,M2指中国和美国,M3指欧元区、日本和英国。资料来源:路孚特Datastream、景顺集团

一个非典型的周期放缓

从经济周期到市场周期

我们仍认为全球经济正处于减速阶段,增长速度低于去年,也低于我们的预期。

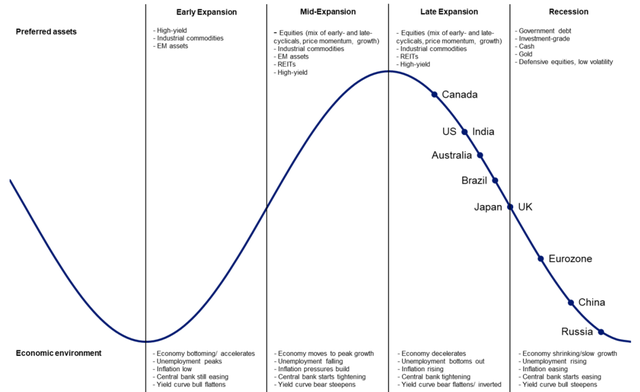

图13显示了我们对主要经济体在其经济周期中所处位置的评估。我们的研究表明,首选资产是在“典型”周期的每个阶段都表现出色的资产。然而,这个周期远非典型,深度衰退引发了大规模政策支持,导致了经济的急剧反弹和通货膨胀飙升,这导致央行大举取消支持,从而引发了金融市场波动。

市场似乎处于一种滞胀情绪

想想这会给全球经济带来什么?我们最乐观的猜测是,它还在处于扩张后期和衰退阶段之间。

从投资的角度而言,这一路充满危险,但在某些方面,这就是周期性资产的表现——股票和工业金属都下跌。然而,通常我们认为所谓的防御型资产(例如政府债券和投资级企业债券)也受到了影响,因为债券收益率随通货膨胀上涨和央行紧缩政策而上升。

市场似乎处于滞胀的心态。鉴于我们认为通胀将在2022年剩余时间内缓解,我们怀疑各国央行的紧缩力度会低于预期,这可能会有助于一些资产站稳脚跟。

图13:经济和资产类别波形图

注:图中标注了全球经济周期的示意图,以及我们对全球最大经济体周期性定位的看法。优先资产的选择基于我们在2017年11月发表的“Asset allocation in pictures”(图片中的资产配置)中的研究。其中定义、方法和免责声明见附录。资料来源:景顺集团全球市场策略办公室

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺投资今日头条账号页面于被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。