新加坡政府投资公司,英语名字叫做Government of Singapore Investment Corporation(简称GIC),是全世界规模最大的主权财富基金(Sovereign Wealth Fund)之一。截至2018年2月,GIC管理的基金规模为3590亿美元左右,位列世界第八。

【注:资金规模比GIC大的主权基金包括:挪威养老基金、中投、阿联酋阿布达比投资公司、科威特投资公司等。】

成立于1981年的新加坡政府投资公司,在过去30多年积累了不少值得我们思考借鉴的投资理财经验。在今天这篇文章中,我们就来帮助大家仔细分析一下我们能从GIC的投资方法中学到些什么。

首先,为那些非金融背景出身的朋友,简单普及一下“主权财富基金”这个概念。主权基金,主要是指由政府建立并拥有,用于长期投资的金融资产或基金。主权基金的资金来源,主要包括外汇储备、财政盈余、资源出口盈余等。

比如世界上规模最大的挪威养老基金,就是由两个基金合并组成的:前政府石油基金(GPFG)和前国家保险计划基金(NISF)。该养老基金的很大一部分资金,都来自于挪威石油公司开采石油得到的利润。在笔者所写的《挪威养老基金给我们的启示》一文中,对于该基金有更多的介绍和分析。

不同国家政府的主权基金,有以下几个共同的特点:

1)长期性。

主权基金的投资周期很长,因此这些基金不考虑持有资产的短期价格波动。

以新加坡政府投资公司为例,政府在判断该基金业绩是否达到期望时,用的指标主要是20年的实际投资收益(扣除通胀率后)。由于这个特点,因此主权基金可以购买并持有一些相对来说风险比较高,流动性比较差的资产。

2)强调实际收益。

一项投资的收益是否好,其中一个非常重要的标准,就是该投资的回报是否战胜通胀。因此有很多主权基金,都以扣除通胀率以后的实际收益率作为衡量基金业绩的标准。

3)强调风险控制。

由于主权基金的规模都很大(几十亿美元以上),同时这些资金是属于全体国民的共同资产,主要的目标是要留给下一代,甚至下下一代使用,因此主权基金的管理策略,不会太激进。对于主权基金来说,关键要战胜通胀(比如每年超出通胀X%),而不是要“一夜暴富”。主权基金最害怕的,不是回报不够好,而是发生一次性的大幅度投资损失(比如在短时间内下跌20%)。

因此一般来说,主权基金都会采取非常多元分散的投资策略,即他们的投资标的,会覆盖全球,包括各种资产类型。在每一个资产大类下,也都采取非常分散的投资方法。

在笔者看来,上面这三个投资目标,其实对于很多个人投资者,特别是家族财富的掌门人来说,也是适用的。

如果一个家族积累了一定的财富,那么我们肯定希望将这笔财富传承下去,不光要传给儿子,还要传给孙子,曾孙。从这个思路来看,家族资产的管理哲学,也应该符合上面提到的这三个标准:长期投资,战胜通胀,强调风控。

下面,我们来进一步分析一下新加坡政府投资公司,GIC的投资框架。

要理解GIC的投资框架,我们就需要搞明白影响其投资策略的三个重要概念:

1)参考组合(Reference Portfolio):该投资组合包括65%的全球股票,和35%的全球债券。这是一个被动型的投资组合(假设投资者长期持有65%的股票和35%的债券,期间不做任何买卖活动)。该参考组合是GIC设计投资策略的起点。不管GIC做出何种投资决策,其长期的投资回报,应该至少要比65/35这样的投资组合更好(否则投资公司可以关门大吉了,因为要达到65/35的投资组合,只需要买几个指数基金就能够实现)。

2)接下来,GIC的实际投资组合,可以被分为两大部分。他们分别是:

2.1 政策组合(Policy Portfolio)

政策组合,包括六大核心资产。实现这六大资产的配置,主要依靠被动型指数基金(二级市场),和低成本投资策略实现。

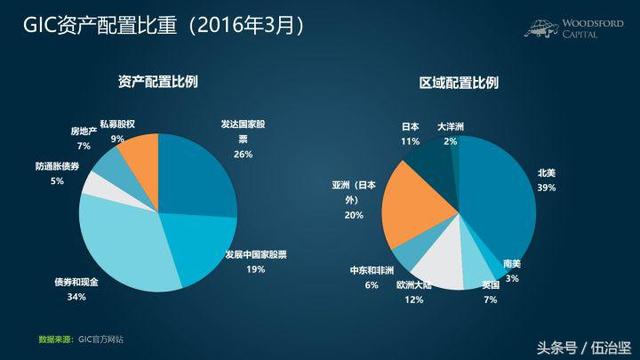

这六大资产包括:发达国家股票(20~30%),发展中国家股票(15~20%),政府债券和现金(25~30%),防通胀债券(4~6%),房地产(9~13%),和私募股权(11~15%)。

这个投资组合,其实和一开始提到的参考组合的配置比例非常接近。因为该投资组合中,债券(政府债券+防通胀债券)的比例为29~36%左右,而剩下的资产(股票/私募股权/房地产),都可以归类为偏风险资产。

在具体实现的方式上,除了私募股权以外,其他的资产都可以通过二级市场上费率低,流通性比较好的指数基金/ETF实现。有些朋友可能会问,难道房地产也可以通过买ETF来进行配置么?答案是肯定的。在本人主讲的小乌龟资产配置网络公开课-房地产一节中,我有专门解释分析过。

2.2 主动组合(Active Portfolio)

主动组合的投资目标,是获得比政策组合更好的风险调整后收益。在主动组合中,GIC试图寻找那些真正有技能的基金经理,或者被市场忽视的价值洼地,通过承担超出平常的投资风险,来获得超额投资回报。

我们也可以这么理解政策组合和主动组合之间的关系。

政策组合的目的,是获得贝塔,即系统性风险。由于目前市场上有很多指数基金和ETF,投资者可以通过非常低廉的费用(比如每年0.05%)来获得贝塔的风险敞口。

而主动组合的目的,则是获得阿尔法。这里,就是真正有技能的基金经理和投资高手的舞台。收费高昂(2/20)的对冲基金经理,如果有证据表明他确实有投资的真本领,就可能会成为GIC的投资目标。

对阿尔法和贝塔不熟悉的朋友,可以参考本人写过的科普文章《阿尔法和贝塔》。

从上面的分析,我们可以看出,GIC的政策组合,在其整个配置策略中占有非常重要的地位。可以说,政策组合是基石,主动组合是上层。政策组合是主食,主动组合是甜品。政策组合是地球,主动组合是月亮。

因此有朋友可能会问,在GIC的政策组合中,为什么他们会选上面提到的六大资产?为什么会选择那些配置比重?

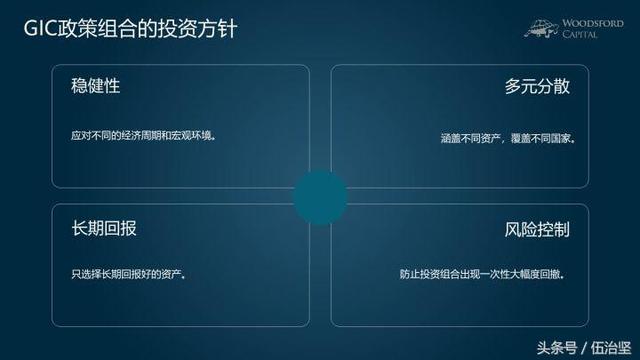

在GIC决定政策组合的投资策略时,主要依照下面几个标准:

1)稳健性。

即使像GIC这样的大型基金,在其官方年度报告中也坦诚:未来不可预测。因此,GIC设计的政策组合,需要在不同的宏观经济环境和周期下,都有不错的表现。未来可能会发生通胀,或者通缩,或者经济衰退,甚至战争。不管发生哪种情况,政策组合都需要为投资者提供能够战胜通胀的回报。

2)多元分散。

在GIC的政策组合中,我们可以看到,投资的标的覆盖全球各种不同的资产。其中既有偏风险类资产(股票/房地产/股权),也有保守类资产(债券/防通胀债券)。

3)长期回报。

在上文中我提过,像GIC这样的主权基金,注重的是基金的长期回报。因此,选择哪些资产类型,对于基金的回报有非常显著的影响。GIC在政策组合中选取的那些资产(股票、债券、房地产等),都是在历史中被证明能够给与投资者长期回报的资产。关于不同类型的资产的历史回报,在本人主讲的小乌龟资产配置网络公开课中有比较详细的分析。

4)风险控制。

在上文中,我曾经提到过,GIC最害怕的,并不是回报不够好,而是短时间内大幅度的回撤。因此,以多元分散为核心的风险控制框架,是一个不可或缺的重要环节。

如果我们分析GIC资产配置的具体比例,可以对这四个原则有更加深刻的体会。

如上图所示,截至2016年3月,GIC的资产配置,大致为61%风险资产/39%保守资产。在区域分布上,GIC的配置遍布全球各地。

我们可以学到些什么?

从2001到2016年,GIC的20年平均投资回报,介于2%(截至2008年的20年)到6%之间。截至2016年3月,GIC过去20年的平均回报为4%左右(以上回报均是扣除通胀后的真实回报)。基于GIC的规模,这个投资回报应该属于可接受范围。

下面一些GIC采用的投资哲学和方法,值得我们普通投资者思考和学习:

1)专注长期。

虽然对于很多人来说,用20年来衡量一个投资组合的回报可能有些长。但是我们至少应该以10年以上的周期来思考问题。我们应该去想,哪些在眼前发生的事情根本不重要,不值得我们担心,而哪些因素是可能影响10年,甚至20年以后的投资回报的。

我曾经写过一篇叫做《缺乏耐心的投资者走不远》的文章,有兴趣的朋友可以在有空时看一下。

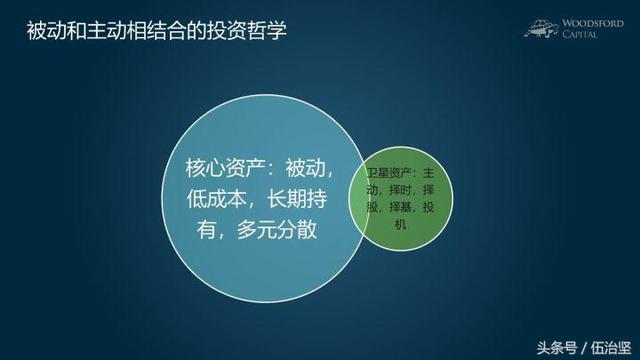

2)被动和主动相结合的投资策略。

我们可以把自己的投资组合分成两部分:核心资产(类似于GIC的政策组合),和卫星资产(类似于GIC的主动组合)。

我们应该把大部分的可投资资产(比如80%左右),放入一个类似于政策组合的核心资产中。该核心资产,应该包括那些被动型的低成本指数基金。核心资产应该遵从长期持有和多元分散的投资原则,是我们家庭资产管理的基石。

剩下的可投资资产(比如20%左右),我们称之为卫星资产,可以从事各种机会主义式的投机活动,比如择股,择时,择基金,P2P,比特币等等。投机活动,有时候会赚钱,有时候会亏钱,但关键一点:即使在投机活动中大亏,也不会影响家庭财富的主要部分(核心资产)。

3)多元分散。

在投资组合中,我们应该尽量覆盖不同的资产类型,将投资分散在不同的国家。现代金融理论的一大贡献,就是证明多元分散是一顿“免费的午餐”。理性的投资者,应该充分利用多元分散的好处,为自己的投资组合降低风险,提高回报。本人写过一篇《谈谈多元分散》,有兴趣的朋友可以进行扩展阅读。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生和刚工作两三年的年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是小乌龟投资智慧系列《如何在投资中以弱胜强》和《投资丛林生存法则》的作者。

参考资料:

伍治坚,《挪威养老基金给我们的启示》,2017

伍治坚,小乌龟资产配置网络公开课-房地产

Darius Liu, Tham Chiew Kit, Leslie Teo, GIC-Managing Singapore’s Financial Reserves for the long term, 2017

伍治坚,《谈谈多元分散》,2016

伍治坚,《缺乏耐心的投资者走不远》,2016

https://www.swfinstitute.org/sovereign-wealth-fund-rankings/