惊呆了!一家年营收不足2亿港元的企业,在美上市后仅仅12个交易日,股价却暴涨超200倍,市值超3100亿美元。

3100亿美元的市值是什么概念?在一众中概股里面,市值排名仅次于台积电,将阿里巴巴、京东、拼多多等一众龙头企业远远抛在身后,这家名为尚乘数科的公司到底什么来头?

据悉,尚乘数科2019年成立,拆分自同样在纽交所上市的金融服务公司尚乘国际,而尚乘国际则是由李嘉诚的长江实业集团和和记黄埔在2003年创立,是民营独立投资银行。

值得注意的是,即便有李嘉诚的背书,尚乘数科也不能高枕无忧,其在2021年的营收不到两亿港元,如今却撑起了超3100亿美元的市值,而值得一提的是,尚乘数科总股本7401万股,但流通股只有837万股,占比约11.3%,上市以后每日交易量只有几十万股。

上市半月猛涨200多倍 市值仅次于台积电

用“疯狂”来形容尚乘数科的涨势,也不为过,自7月15日上市以来,尚乘数科股价“一路狂飙”。

上市首日涨幅超120%,盘中最高涨幅达150%,总市值超30亿美元,然而,这仅仅是一个开始,截至7月最后一个交易日收市,尚乘数科股价大幅飙升至400.25美元。

上市仅仅13个交易日,尚乘数科最高涨至2555.3美元/股,较发行价7.8美元/股,暴涨了320倍,8月2日,尚乘数科市值在盘中最高飚升至4728亿美元,一度位列全球市值第九,甚至超越了英伟达、Meta等巨头。

截至美股昨日收盘,中概股尚乘数科暂报1679美元/股,凭借3106.91的市值位列中概股第二,超越阿里巴巴、京东、中石油等巨头,相当于5个拼多多,总市值仅次于台积电。

与此同时,尚乘数科的市盈率也远超同行水平,达9411.43倍。,作为对比的是,标普500指数平均市盈率不到20倍,美国金融巨头摩根大通市盈率不到9倍,摩根士丹利市盈率为10.7倍。

去年营收不足2亿港元

那么,尚乘数科到底是一家什么样的公司,值得投资者如此热捧?

公开资料显示,尚乘数科由尚乘国际(AMTD)拆分而来,后者目前是美国、新加坡两地上市公司,市值在8亿美元左右,而尚乘数科和尚乘国际又由尚乘集团分拆而来,根据公开资料显示,尚乘集团成立于2003年,涉足金融服务、数码科技、艺术文化和娱乐等领域,创始股东之一是李嘉诚的长江和记实业公司。

截至目前,尚乘数科为2022年赴美上市的中概股里规模最大的一家,无论是上市前还是上市后,尚乘数科都对资本市场产生了极大的吸引力,不过尚乘数科的业务似乎也比较传统,似乎也没有太多的想象空间。

尚乘数科致力于打造亚洲综合全面的数字平台,具体业务为四个领域:数字金融牌照及服务板块,主要为企业申请其他国家的金融牌照,以及提供存款、贷款、保险等业务;数字媒体内容及市场推介板块,主要为客户提供媒体平台服务;数字网络生态建设及协同板块,可以理解是一个关系网络平台;数字经济下的策略性投资板块,可以理解是私募股权基金,主要用来投资高成长性的科技企业,赚取投资收益。

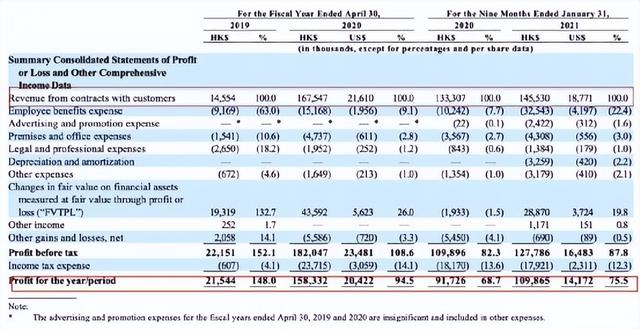

重点看业绩,在盈利能力方面,尚乘数科招股书显示,2019年至2021年,公司总收入分别约为1455.4万港元、1.68亿港元和1.96亿港元;期内利润分别为2154.4万港元、1.58亿港元及1.72亿港元,盈利能力逐年变强。

对此,有不少市场人士对其1.96亿港元(约为1.7亿元人民币)的营收能否撑起超3100亿美元市值的能力持怀疑态度。

从招股书不难看出,尚乘数科确实面临诸多问题,首先是营收增速的下滑。据招股书,截至2022年2月,尚乘数科营收增速低至4%,而2021财年的年营收增速约为17%。

同时,尚乘数科在招股书中还明确提及了公司对“蛛网”生态系统业务高度依赖的风险,在2019~2021财年,“蛛网”生态系统分别占到尚乘数科总营收的40.4%、94.1%、94%。

被质疑是散户玩的击鼓传花游戏

那么,也许有人会问,既然尚乘数科的业务并未多么亮眼,且营收结构存在较大的依赖性,那么该公司股价为何能够在短短不到半个月的时间里上涨超200倍?

有业内人士直言,可能和尚乘数科股权结构有关,IPO前,尚乘国际现持有尚乘科技97.1%的股份,IPO后,尚乘国际持有尚乘科技88.7%的股份,也就是说,该公司的股份高度集中,在市场上流通的股份少之又少。

事实上似乎也的确如此,以8月1日为例,尚乘数科全天的成交量只有44万手,换手率仅为0.24%,很显然,对于一家热度如此之高的公司并不合常理,而且,高度控股的子公司市值远远超过了母公司,也处处透露着诡异。

“个人判断可能是散户炒高,因为新股流通股较少,散户玩击鼓传花的游戏,不过,在美股玩击鼓传花风险很高,没有涨跌幅限制,浮盈市值归零可能会非常迅速”,有业内人士如此表示。