来源:内容由半导体行业观察(ID:icbank)编译自CRN,谢谢。

随着博通宣布将斥资 610 亿美元收购虚拟化先驱和企业软件巨星VMware , IT 格局随着历史上最大的技术收购之一的发生而发生重要转变。

Broadcom 总裁兼首席执行官Hock Tan表示,收购这家“标志性”公司将把他的公司推向新的高度,博通软件集团将更名为 VMware,并以 VMware 运营,这将整合博通现有的基础设施和安全软件产品。

“基于我们成功并购的良好记录,此次交易将我们领先的半导体和基础设施软件业务与企业软件领域的标志性先驱和创新者结合起来,因为我们重新构想作为领先的基础设施技术公司可以为客户提供什么,”Tan 在一份声明中说。

VMware 首席执行官Raghu Raghuram 表示,他于 2003 年首次加入的公司在过去 24 年中一直在“重塑 IT 格局”,帮助其数十万客户将其业务数字化。

Raghuram 在一份声明中表示:“我们支持创新和坚定不移地支持我们的客户及其最重要的业务运营,现在我们正在通过成为博通的新软件平台来扩展我们对卓越服务和创新的承诺。”

Raghuram 表示,将总部位于加利福尼亚州帕洛阿尔托的 VMware 和总部位于加利福尼亚州圣何塞的 Broadcom 的资产合并为 VMware 品牌,将创建一个“卓越的企业软件播玩家”。

“总的来说,我们将为客户提供更多选择、价值和创新,使他们能够在这个日益复杂的云时代茁壮成长,”VMware 首席执行官说。

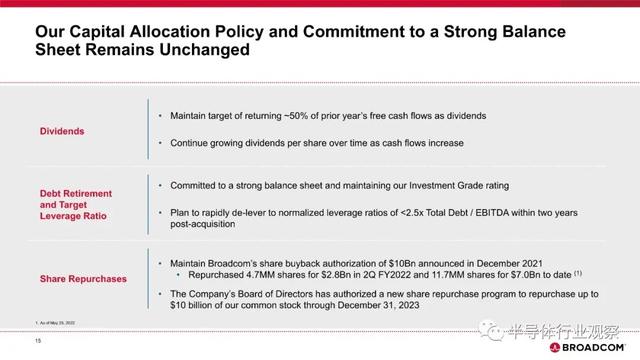

与即将达成的 610 亿美元交易相关,博通能够从一个银行财团获得 320 亿美元的新的全额承诺债务融资的承诺。博通表示,预计将维持目前的股息政策,即向股东提供上一财年 50% 的自由现金流。

此外,博通表示,鉴于其强劲的现金流产生,预计将维持投资级评级。

“我们期待 VMware 的才华横溢的团队加入博通,进一步培养一种共享的创新文化,并为我们的联合利益相关者(包括两组股东)带来更大的价值,”博通首席执行官表示。

CRN 分解了客户、渠道合作伙伴和投资者需要了解的有关 Broadcom 以 610 亿美元收购VMware的最重要的五件事。

一、迈克尔戴尔:“这是一个里程碑式的时刻”

戴尔科技公司董事长兼首席执行官迈克尔戴尔目前是VMware的最大股东,持有该公司40%的股份,而戴尔同时也是VMware的董事会主席。戴尔可能在这笔交易中拥有重要的发言权。

迈克尔戴尔周四发表声明支持合并。

在 2021 年 11 月将 VMware 从其公司分拆出来的戴尔表示:“与博通一起,VMware 将更有能力为更多全球最大的企业提供有价值的创新解决方案。这对 VMware 来说是一个里程碑式的时刻,并为我们提供了股东和员工有机会参与有意义的上涨。”

Michael Dell 拥有 VMware 40.2% 的股份,而戴尔的投资合作伙伴和私募股权公司 Silver Lake 拥有 VMware 约 10% 的股份。

只要 VMware 董事会继续推荐与博通的拟议交易,Michael Dell 和 Silver Lake 都已签署支持协议以投票支持该交易。

该交易预计将在博通当前的 2023 财年完成。

要点:迈克尔·戴尔批准了此次收购,这意味着这笔交易很可能会被锁定。

二、交易详情

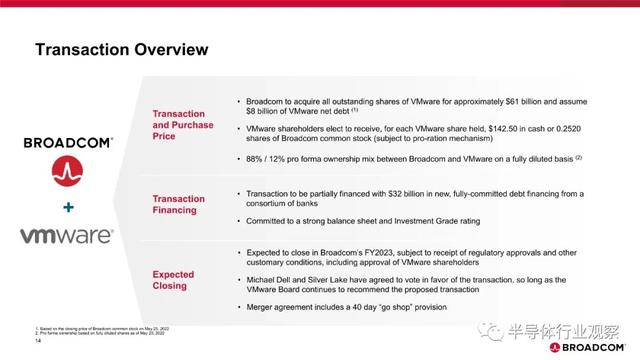

根据博通普通股 2022 年 5 月 25 日的收盘价,博通将通过现金加股票交易收购 VMware 的所有流通股,对 VMware 的估值约为 610 亿美元。

该交易已获得两家公司董事会的一致批准。Broadcom 将承担 VMware 80 亿美元的净债务。

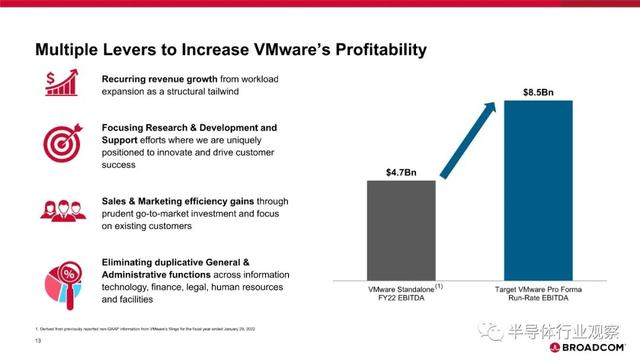

该交易预计将在完成后三年内从收购中增加约 85 亿美元的备考 EBITDA。

根据协议条款,VMware 股东将选择以每股 142.50 美元现金或 0.2520 股博通普通股换取每股 VMware 股票。

股东选举将按比例进行,导致大约 50% 的 VMware 股票被交换为现金对价,50% 被交换为 Broadcom 普通股。

根据 Broadcom 普通股 2022 年 5 月 25 日的收盘价,每股 138.23 美元的总对价比 VMware 普通股在 2022 年 5 月 20 日(各媒体前最后一个交易日)的收盘价溢价 44%报告该交易,并且比 VMware 未受影响的 30 天成交量加权平均价格溢价 32%。

交易完成后,Broadcom 现有股东将拥有合并后公司约 88% 的股份,VMware 现有股东将拥有合并后公司约 12% 的股份(完全稀释后)。

该交易需获得监管部门的批准和其他惯例成交条件,包括 VMware 股东的批准。

交易完成后,Broadcom Software Group 将更名为 VMware 并以 VMware 身份运营,将 Broadcom 现有的基础架构和安全软件产品整合为扩展的 VMware 产品组合的一部分。

要点:由于董事会都批准了这笔交易,并且博通为达成交易采取了正确的财务举措,因此交易很可能会在 2022 年夏季或秋季完成。

三、构建“下一代基础设施软件”的技术协同计划

两家公司表示,通过将 Broadcom 的软件组合与 VMware 整合,合并后的公司将为企业提供关键基础架构解决方案的扩展平台,以加速创新并满足最复杂的 IT 基础架构需求。

“VMware 的平台和 Broadcom 的基础架构软件解决方案满足不同但重要的企业需求,合并后的公司将能够更有效、更安全地为它们提供服务,”博通软件集团总裁 Tom Krause 在一份声明中说。“VMware 长期以来一直因其在企业软件方面的领先地位而获得认可,通过此次交易,我们将为全球客户提供下一代基础架构软件。”

合并后的公司旨在为所有垂直领域的所有企业提供更大的选择和灵活性,以在分布式环境中大规模构建、运行、管理、连接和保护应用程序,无论它们在何处运行——从数据中心到任何云和边缘计算。

合并后的公司共同关注技术创新和大量研发支出,博通将为客户和合作伙伴带来令人信服的收益。

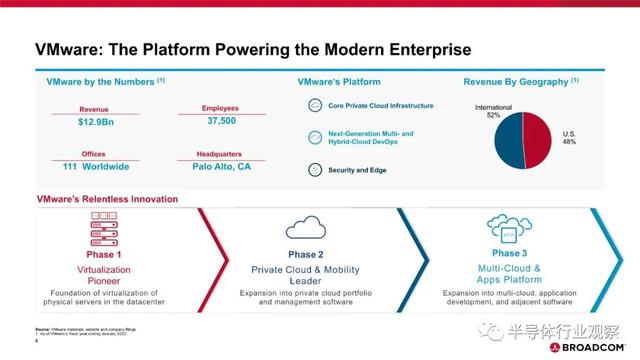

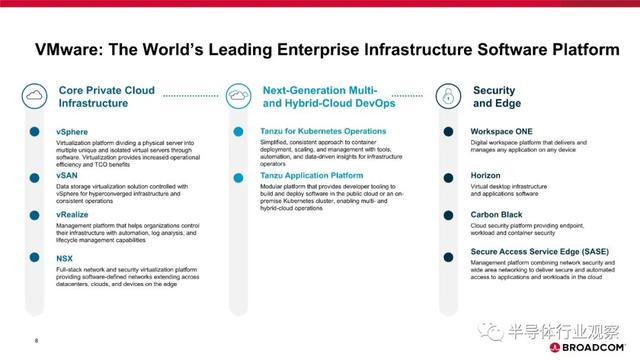

Broadcom 是设计、开发和供应半导体和基础设施软件解决方案的全球技术领导者。VMware 是为所有应用程序提供多云服务的领先供应商,同时它也是虚拟化领域的先驱,它改变了基于 x86 服务器的计算。

如今,VMware 的多云产品组合涵盖应用程序现代化、云管理、云基础架构、网络、安全和任何工作空间。该公司帮助一些最大和最具活力的企业构建、运行、管理、连接和保护他们最重要和最复杂的工作负载,以造福客户。

据博通称,对于每家公司的 2021 财年,软件收入预计将占博通总收入的 49% 左右。

要点:Broadcom 正在寻求赢得市场份额并以 VMware 为矛头进军企业软件市场。

四、‘Go-Shop’ 条款

值得注意的是,目前的收购协议规定了“Go Shop”条款。

此规定允许 VMware 及其董事会在最终协议执行日期后的 40 天内积极征求、接收、评估并可能与提供替代提案的各方进行谈判,有效期截至太平洋时间2022 年 7 月 5 日晚上 11:59 。

两家公司在一份声明中都表示,“不能保证这个过程会产生一个更好的提案。”

VMware 不打算披露有关此流程的进展,除非且直到其董事会就任何潜在的更优提案做出决定。

要点:在 7 月 5 日之前,VMware 将能够货比三家,寻找更好的收购要约或新的潜在买家。

五、VMware 和 Broadcom 财务业绩

周四,VMware 和博通都公布了他们的季度收益财务业绩,这是一个独特的举措。

博通在 2022 年第二财季的总销售额为 81 亿美元,收入同比增长 23%。81 亿美元的销售额是该公司创纪录的一个季度。

“合并收入同比增长 23%,达到创纪录的 81 亿美元,营业利润增长 30%,”博通首席财务官 Kirsten Spears 在一份声明中表示。“我们产生了 42 亿美元的自由现金流,预计第三季度的自由现金流将保持强劲。”

博通表示,预计第三财季收入为 84 亿美元,与 2021 年第三季度相比增长 24%。

在 VMware 方面,该公司在第一财季创造了 30.9 亿美元的收入,同比增长 3%。VMware第一季度的订阅和SaaS收入为8.99亿美元,与去年同期相比增长了21%。

“我们专注于加速我们的订阅和 SaaS 产品组合的增长,因为我们为客户提供了他们所寻求的灵活性和选择,”VMware 首席执行官Raghu Raghuram在一份声明中表示。“在这个多云环境中,我们致力于为我们的数十万客户提供一个涵盖关键客户需求的综合技术平台,他们相信我们的软件是他们最关键应用程序的基础。”

由于 VMware 即将被 Broadcom 收购,VMware 表示不会为其当前的第二财季提供财务指导。

要点:VMware 和 Broadcom 都在同一时间发布了季度财务收益结果。除非 VMware 在 7 月 5 日之前找到另一个买家,否则该公司似乎将成为博通的一部分。

借助VMWARE,BROADCOM 拥有真正的企业软件堆栈

在戴尔分拆出 VMware 后,我们就明白关于其的收购只是时间问题。

一年前,当 Pat Gelsinger 离开 VMware 的最高职位回到英特尔时,我们认为英特尔是 VMware 的合乎逻辑的买家,我们仍然认为英特尔拥有虚拟化层是一个很好的案例——它运行在用于计算、存储和网络的物理芯片上。但很明显英特尔没有足够的资金或信用来建立一个代工厂时,更不用说花费足够的现金来建立其中三个以控制 VMware。所以算了吧。

AMD 在去年和 2022 年初以 490 亿美元的价格吃掉了 Xilinx,所以它吃不下像 VMware 这样的大型企业。但在华尔街一些富有朋友的帮助下,也许 AMD 可以达成与 VMware 的交易。

我们一直认为,英伟达收购 Arm Holdings 对于反垄断监管机构来说将是一个艰难的卖点,因为数据中心内外的许多芯片制造商都希望 Arm 架构保持绝对中立——这是软银获准收购 Arm 的唯一方式控股。尽管如此,我们还是接受了英伟达的联合创始人兼首席执行官黄仁勋 (Jensen Huang)的承诺,他希望收购 Arm 来发展和保护它,并为英伟达的所有芯片采用其分销模式。

当去年夏天与 Arm Holdings 的交易看起来毫无意义时,当 Nvidia 与 VMware 建立越来越紧密的联系时,我们建议 Nvidia 应该购买 VMware并控制整个 HPC 和 AI 软件堆栈,从管理程序到服务器节点跨数据中心。(我们最近还建议 Nvidia 通过收购 SUSE Linux 来完成这一系列工作,这样它就可以拥有自己的 Linux 和 Kubernetes 发行版。)这样的交易将使 Nvidia 能够接触到超过 300,000 家企业客户和超过 1 亿的庞大传统安装基础用于印钞的虚拟机。

但是,唉,英伟达分心了。

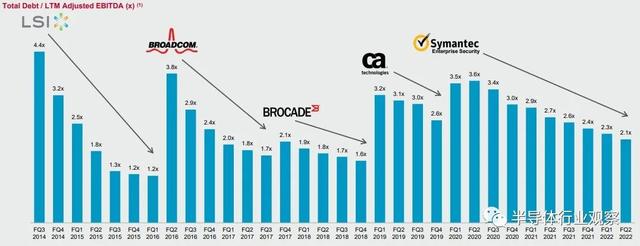

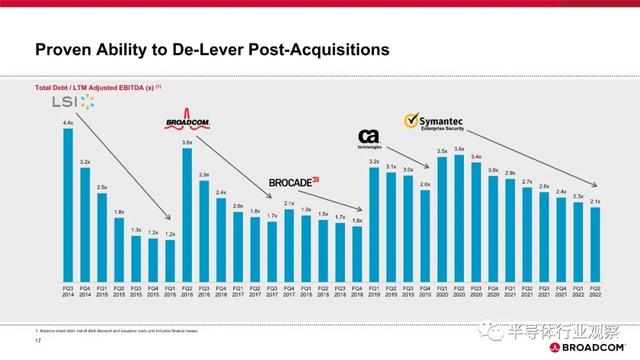

Avago 的创始人 Hock Tan 并没有分心,该公司于 2015 年 5 月以 370 亿美元收购了芯片制造商博通并取名。

Tan 以进行昂贵的收购、不懈地削减成本并让他们为自己买单而闻名。Tan 想要一个规模更大、分布更广的软件业务,而不是赛门铁克的安全和 CA 系统管理业务,它花了一大笔钱,仍然从中榨取了大量利润。这张图表说明了 Tan 在建立和扩大企业集团方面的出色表现:

只要有便宜的钱,就是这样。便宜的钱很快就用光了,所以现在是从银行网络中筹集 320 亿美元现金、大量现金和股票、从 VMware 承担 80 亿美元债务并进行挤兑的最佳时机以 610 亿美元的价格在全球虚拟化巨头中脱颖而出。

在周一有关 VMware 交易的传言冲击华尔街之前,VMware 的市值约为 400 亿美元,外加 36.3 亿美元的现金和 126.7 亿美元的长期债务,而 2022 财年的收入为 128.5 亿美元,在截止一月份的净收入为 18.2 亿。公司营收仍在增长,但收入却没有。这是 Tan 知道如何解决的问题。随之而来的是软件许可和支持价格的上涨,以及摆脱 VMware 后台功能带来的内部成本削减和运营协同效应。但不仅如此。

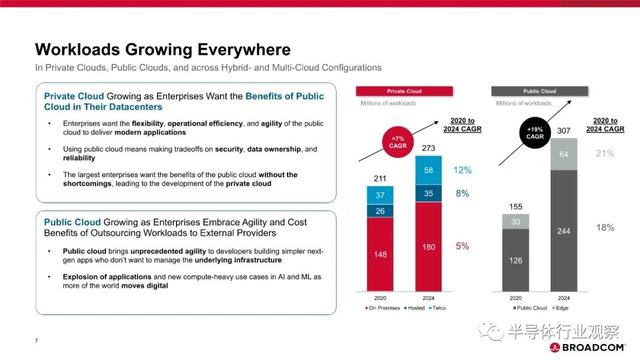

Tan 在向华尔街宣布这笔交易的演示文稿中表示,该计划是为了应对自 2002 年推出 GSX Server 管理程序时进入数据中心以来 VMware 一直看到的工作负载扩展。但 Tan 还将专注于 VMware 的研发,因为它“在创新和推动客户成功方面具有独特的定位”,并将整个 Broadcom 产品组合的销售和营销工作集中在庞大的 VMware 企业基础上。这就是为什么 Tan 将 Broadcom 的新兴但技术强大的“Vulcan”Arm 服务器芯片业务卖给了 Cavium,这使得 Vulcan 的努力重新成为 ThunderX2,但这在 Marvell 收购 Cavium 之后也基本上关闭了。

在刚刚结束的财年,VMware 的所得税、折旧和摊销前利润为 47 亿美元。(这是在非 GAAP 水平,这是对利润的慷慨计算。) Tan 认为,Broadcom 可以将 VMware 中间线提高到 85 亿美元。

显而易见的问题是为什么 VMware 不能自己做到这一点。这很简单。VMware 的每个人都认识每个人,在一家公司里很难裁掉历史悠久的人。大部分增加的利润将来自于 VMware 取消后台功能。这就是 Computer Associates 建立其大型机和 Unix 集团的方式,CA 作为其第一个软件收购被 Broadcom 吃掉并非巧合。Tan 从 CA 创始人 Charles Wang 那里学到了很多东西,当然是在 2018 年 11 月 Broadcom 以 189 亿美元收购 CA 之前,如果不是直接在 Wang 去世之前,那么间接地从 Wang 建立 Computer Associates 的漫长而戏剧性的职业生涯中学到了很多。(王在博通宣布收购的前一个月去世了。)

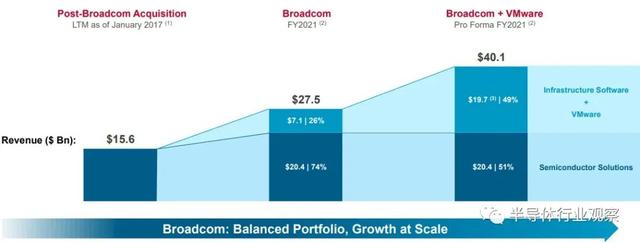

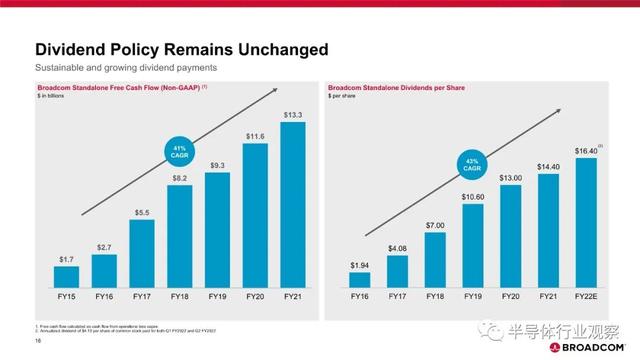

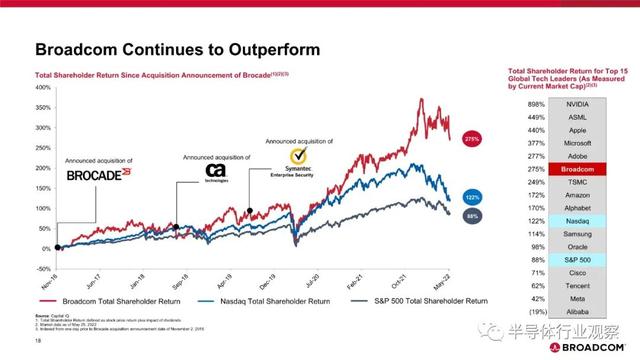

但正如上图所示,Tan 知道如何利用 Avago 购买一些东西,然后解除对安华高(现为博通)的杠杆作用,这样它就可以出去再次收购。博通交易完成后,2015 财年的自由现金流为 17 亿美元,每股股息为 1.94 美元。在 2021 财年,博通集团的自由现金流为 133 亿美元,每股股息为 14.40 美元,Tan 预计今年将达到每股 16.40 美元。

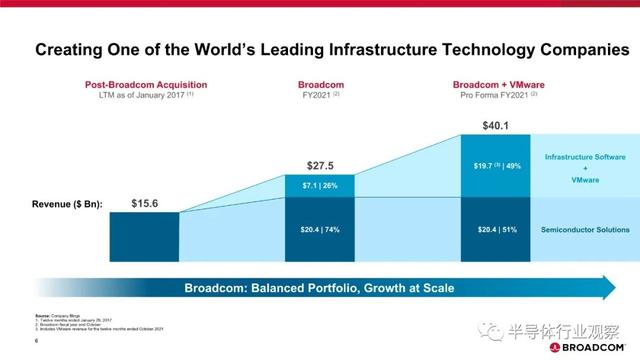

这张图表让您了解 Broadcom 多年来的变化:

2017 年 1 月,在 Avago 完成对 Broadcom 的收购后,以及 Avago 再次更名为 Broadcom 后,过去 12 个月 (LTM) 的收入达到 156 亿美元。截至 10 月结束的 2021 财年末,博通的规模几乎翻了一番,芯片、电路板和现在的系统销售额达到 204 亿美元。该公司的赛门铁克和 CA 软件业务的销售额为 71 亿美元,并且如您所料,其利润远高于硬件方面。营业利润率在 70% 左右,因为没有大量销售。为什么?

Broadcom 软件业务的秘密在于其大约一半的收入来自 IBM 大型机商店,以及非常少的账户——据 Broadcom 前首席财务官、现任软件集团负责人 Tom Krause 称,大约 500 个账户– 推动该软件收入的很大一部分。如果您将截至 2021 年 10 月的 VMware 收入添加到 Broadcom 的数据中,您会看到右侧的堆积条,现在扩大的 Broadcom 的一半是软件,一半是硬件。现在,Krause在与华尔街的电话会议上解释说,Broadcom 将有 1,500 个大型全球账户需要管理和交叉销售,而其他 299,000 个 VMware 账户将由经销商和 OEM 出售,并在 VMware 提供开发和支持。

这是博通的赌注:

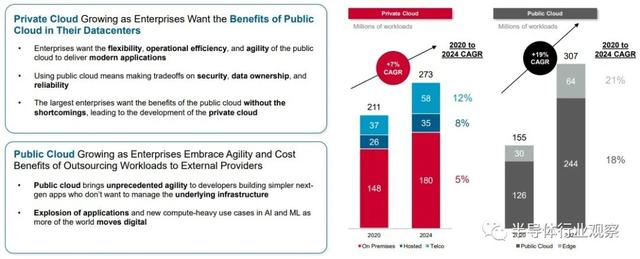

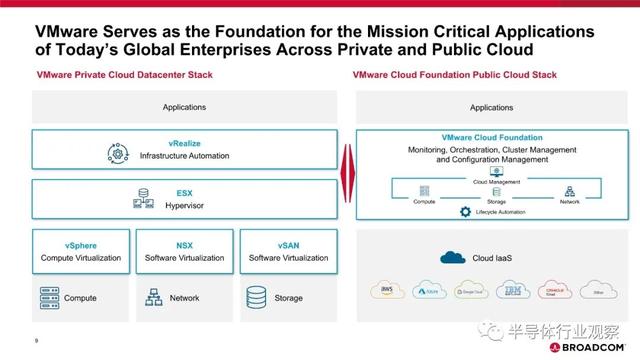

虽然容器在超大规模和云构建者以及所有模仿它们的酷孩子中风靡一时,但在企业中,VMware ESXi 虚拟机仍然是软件消费的单位,公司已经花了一大笔钱——并将继续花一大笔钱——维护由 ESXi、vSAN 虚拟 SAN 存储和 NSX 虚拟网络组成的“21世纪软件大型机” ——前 VMware 首席执行官 Paul Maritz 解释说这是 2009 年 3 月世界经济衰退时的目标也摇摇欲坠,并为增强 VMware 的成功创造了条件。

VMware 现在有点不同了。它的软件已经扩展到涵盖企业数据中心的所有方面,它的客户群很大,而且客户群像以往一样规避风险。因此可以肯定的是,大多数 VMware 客户将留在原地,并且他们将在 VMware 堆栈之上管理的虚拟机和工作负载的数量在未来几年将像过去十年一样保持越来越温和。并且能够在公共云上部署 VMware 的软件基础架构,这给它一个混合故事,可以与 IBM在 2018 年 10 月以 340 亿美元收购 Red Hat后推动的故事相媲美。

如果博通在收购博通之后仍将总部设在新加坡,那么与 VMware 的交易可能会涉及一些美国国家安全问题,但博通多年前将其总部迁至圣何塞。监管机构可能会嗤之以鼻,但现实情况是,没有人像其被许可方和英国政府对 Arm 那样对 VMware 感到专有。如果软银不是一家总部位于日本、拥有各种不同资产的企业集团,那么最初的 Arm 交易也不会通过监管机构。

有趣的是,拥有 VMware 40.2% 股份的迈克尔戴尔是否想成为博通的大股东。Broadcom 为 VMware 支付的价格大约是 40% 的溢价,因此很难想象戴尔这个人会不高兴“释放这种股东价值”,正如他们在华尔街经常说的那样。戴尔在这笔交易宣布时就批准了该交易,他的长期私人股本存钱罐 Silver Lake 也是如此,该银行拥有 10.2% 的股份。

因此,如果有人想利用 VMware 必须获得更好交易的 40 天“go shop”选项,他们最好带一些有钱的朋友。由于博通拥有 50.2% 的股份,这笔交易已经通过这两票完成。顺便说一下,这笔交易的结构方式是,一半的 VMware 将用现金购买,一半用 Broadcom 的股票,交易将按比例分配以使一切平衡。因此,也许戴尔和 Silver Lake 正在套现,而其他所有持有 VMware 股票的人都将获得博通股票,仅此而已。

至于那个“go shop”的规定,想购买VMware的人并不多。正如我们所说,我们可以为英特尔或英伟达提供案例。Broadcom 也是一个合乎逻辑的选择。思科系统可以做到这一点,但它在数据中心交换和路由的商用芯片市场上试图与博通打架太分心了。这家公司戴尔拥有它并将其分拆出来,而惠普企业负担不起 VMware。美国监管机构永远不会允许联想和浪潮收购 VMware。亚马逊网络服务、谷歌和微软都可以做这样的交易,你可以为他们提供一个案例,让他们接受 VMware,以帮助将所有这些 ESXi 虚拟机迁移到云中的基础上,而不是在本地。

Broadcom 为 VMware 支付了高额溢价,以使这种 goshop 配置成为一种形式,而不是一种实际的可能性,它希望建立一个硬件和软件平衡的企业集团,它现在没有计划将 Broadcom 分为硬件业务和软件业务商业。

“我们看到将我们拥有的所有这些不同的特许经营权——硬件和软件——放在一个保护伞下有很多好处,”Tan 在与华尔街的电话会议上解释道。“这样想吧。商用芯片正在推动一种趋势。旧模式是您向 IT 部门的客户销售黑盒硬件和软件系统。这就是你过去所做的。如果出现问题,您会寻求支持并大声呼救,因为您不知道内部发生了什么。我们正在创建一个硬件和软件之间的分解模型。我们可能仍然对系统知之甚少,但我们肯定知道启用系统的技术,无论它们是交换机、路由器、计算还是存储。Broadcom 有一个将硬件和软件分开的模型,但如果将它们结合起来,我们会比分开它们更强大。”

换句话说,仅仅因为您的硬件和软件被分解并不意味着您不能同时销售这两种商品。

附:为什么收购?博通20页PPT说明白

★ 点击文末【阅读原文】,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3052内容,欢迎关注。

★晶圆代工市场,再起波澜

★起底新加坡半导体

★博通,在打什么算盘?

晶圆|集成电路|设备|汽车芯片|存储|台积电|AI|封装

原文链接!