作者 | 戴德梁行

编辑 | 苏建红 刘睿智

3月31日,戴德梁行联合中国房地产业协会金融分会重磅发布新一期2019《亚洲房地产投资信托基金(REITs)研究报告》。

2019版报告对亚洲主要REITs市场及国内商业不动产证券化市场进行了全新的梳理与总结,更新了中国香港特别行政区(以下简称为‘香港’)和新加坡REITs持有内地物业的情况,并以新加坡吉宝数据中心(Keppel DC REIT)作为案例分析,旨在为未来中国“新基建”资产证券化的发展提供借鉴意义。

对此,戴德梁行高级董事,北区估价及顾问服务部主管胡峰先生表示:“亚洲房地产投资信托基金(REITs)系列研究报告一直以来深受业内人士关注,戴德梁行十分荣幸连续四年与中国房地产业协会金融分会联合发布这份研究刊物。截至2020年一季度,戴德梁行已累计参与83单类REITs、CMBS和CMBN的估值及尽调服务,也见证了中国资产证券化市场过去5年的蓬勃发展。2020年市场充满不确定性,我们将秉承专业态度,继续致力于为客户提供更高质量的服务,为中国资产证券化市场树立更多“标杆”,为行业贡献一份力量!”

1 亚洲REITs市场整体表现优异

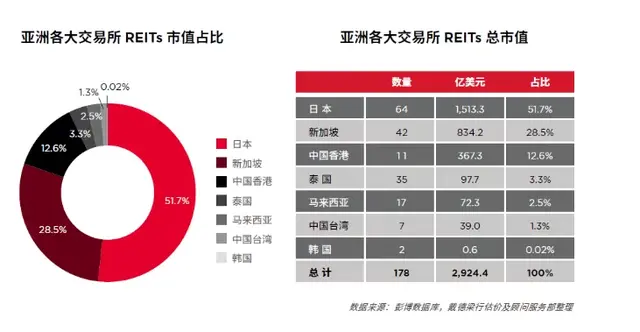

研究报告表明,截至2019年底亚洲市场上活跃的REITs共计178支,总市值达2,924亿美元,同比增长约25%,其中日本、新加坡和中国香港三地REITs市值合计占比达93%。

日本 REITs 市场交易依旧活跃,持续受到众多投资者追捧,其中 2018 年下半年至 2019 年共新增 5 支 REITs,分别是 Escon Japan REIT( 综 合)、Itochu Advance Logistics(工业 / 物 流)、 Sankei Real Estate(办公)、Sosila Logistics REIT(工业/物流)、Takara Leben Real Estate(综合)。截至 2019 年 12 月 31 日,日本共有 64 支 REITs,总市值达 1,513 亿美元,占据了亚洲 REITs 市场过半市值,为亚洲规模最大的 REITs 市场,亦是全球第二大 REITs 市场。

新加坡 REITs 市场在 2019 年表现也十分抢眼,整合及兼并不断。2019 年全年,新加坡房地产投资信托,合订信托和财产信托对新加坡股市贡献了 24% 的日成交额。

香港 REITs 市场近年来发展较为停滞,而于 2019 年 12 月在港交所主板挂牌上市的招商局商业房地产投资信托基金 (01503.HK),是时隔六年后再次有房托基金于香港上市,至此香港上市 REITs 数量 增加至 11 支,总市值达到 367 亿美元。

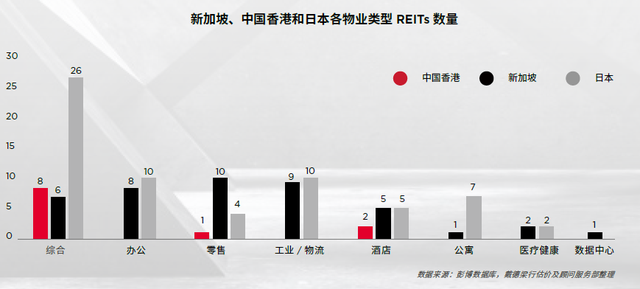

截至 2019 年 12 月 31 日,以日本、新加坡等为代表的亚洲市场上共有 178 支 REITs,其中 70支是包含多种物业类型的综合型 REITs。其次为办公、零售和工业 / 物流物业 REITs,分别为28、25 和 25 支。除此之外,酒店、公寓、医疗健康和数据中心领域的 REITs 则分别为 16、8、5 和 1 支。

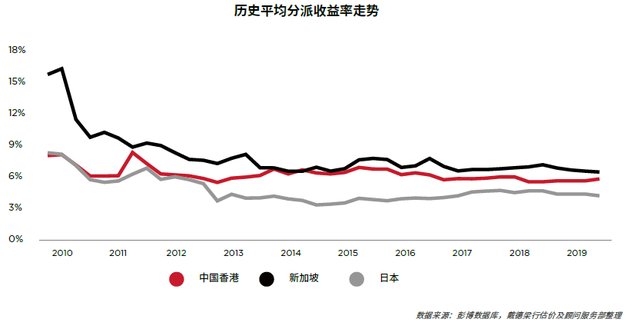

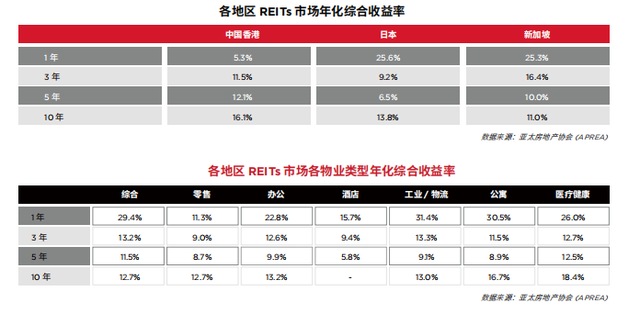

新加坡REITs市场分派收益率为6.2%,比中国香港高出0.6个百分点,而日本REITs市场的分派收益率最低,为4.0%。三地REITs市场的杠杆率均未超过45%,其中日本市场最高,达44%。2019年新加坡和日本REITs市场均实现了10年来最强劲的年度综合收益,分别为25.3%和25.6%。得益于此,新加坡和日本REITs的市净率较去年有较大提高。此外,香港REITs市场时隔6年再有房托基金上市,招商局商业房地产投资信托基金于2019年12月在港交所主板挂牌,集资金额逾30亿港元。

2 国内商业不动产证券化市场发展迅猛

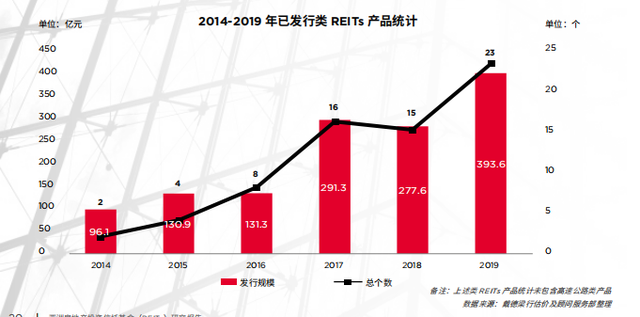

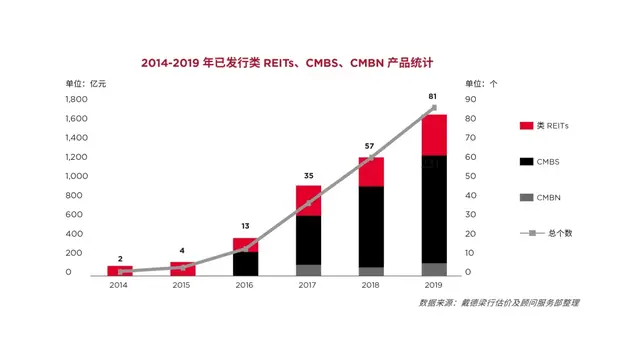

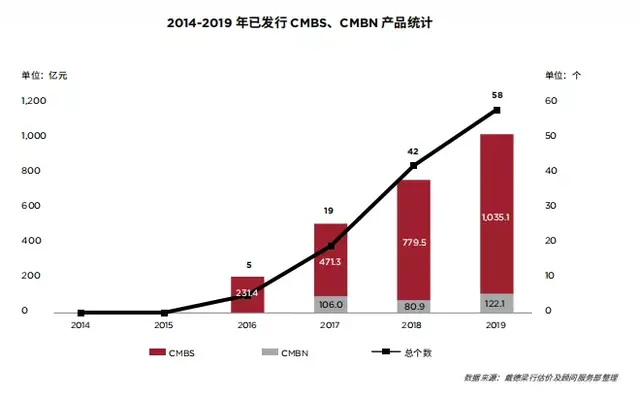

2019年国内商业不动产资产证券化市场延续了前一年快速发展势头,共发行81单产品,发行规模达1,550.8亿元,产品数量和规模分别环比增长42.1%和36.3%。得益于产品结构设计相对简单、税费负担较少及标准化强等特点,CMBS 产品在 2019 年间已成为市场主要发行产品。CMBS产品发行46单,发行规模1,035.1亿元;类REITs产品发行23单产品,发行规模达393.6亿元;CMBN产品发行12单,发行规模122.1亿元。

截至2019年底,国内商业不动产资产证券化产品已累计发行192单,共计持有底层物业423处,从物业类型上看,已发行产品涉及办公、零售、综合体、酒店、公寓、工业物流等资产类型。报告重点对类REITs、CMBS和CMBN产品在2019年的市场变化及亮点进行了分析,同时对截至2019年底已到期产品的处置方式进行了总结。

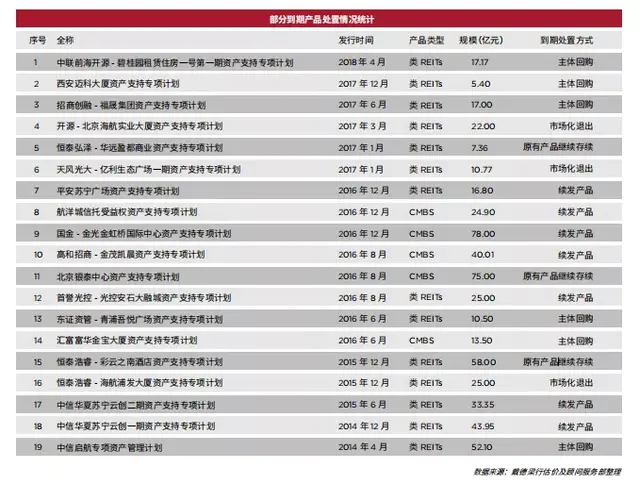

在产品到期处置方式中,市场化处置最为受到行业内关注,尤其是处置价格能否匹配产品发行价格对保护投资人利益非常重要。

自2014年首单类REITs产品设立后,2016年市场逐渐进入高速发展期,成功发行了一批在早期具有影响力的产品。目前国内发行的商业不动产资产支持专项计划优先级证券的期限一般设置为3+3+…+3 年,即每3年设置开放期,发行人与投资人可执行产品提前终止的退出安排。据不完全统计,截至2019 年12月31日,已有 16 单类 REITs 和 CMBS 产品通过主体回购、续发、市场化处置的方式退出终止,累计退出产品规模 435.5 亿元。

虽然发行规模不及 CMBS,但 2019 年间类 REITs 产品在发行模式上继续实现创新。2019 年 3 月发行的菜鸟网络物流仓储类 REITs 项目 – 菜鸟中联 – 中信证券 – 中国智能骨干网仓储资产支持专项计划是国内首单可扩募发行类 REITs 产品,首期发行规模 10.7 亿元,底层物业为位于重庆市两江新区的共计 3 处仓储物业。本产品可扩募结构设计充分考虑与现有证券化机制的兼容性,保证了首次发行与后续历次扩募的衔接性,进而实现了在同一产品项下类 REITs 市场表现资产与资金可持续注入,标志着国内类 REITs 产品进一步接近标准 REITs 的资产持续注入功能,为下一步推动公募REITs 发展探索了可行的过渡型产品路径。

此外,储架发行不再是租赁住房类 REITs 产品的专利,大融城购物中心系列、首创钜大奥特莱斯系列、顺丰物流系列、远洋集团商业物业系列共 4 单非租赁住房类 REITs 产品成功实践储架发行模式并有多单产品在年内发行二期产品,为国内优质商业不动产探索出了资产端与资金端更为有效的对接路径。得益于转让项目公司股权的结构设计,类 REITs 产品在到期处置的方式上展现出更高的灵活性。在 2019 年间共有 3单产品通过市场化处置完成了项目的退出。此外,国内公募 REITs 市场若能在未来开放,现有类 REITs 产品因其产品结构也能更为便利地对接公募市场。

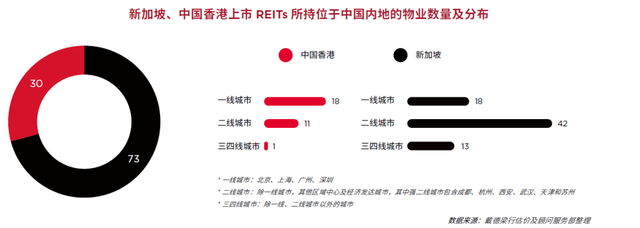

3 新加坡和中国香港REITs增持中国内地物业

新加坡、香港上市 REITs 更青睐于持有内地一线及强二线城市物业,在 103 处物业中一线城市及强二线城市的物业数量分别为 36 处、27 处,占比分别为 35.0% 与 26.2%,从一定程度上体现了两地 REITs 对这些城市资产未来增长性 的积极预期。

业态方面,新加坡 REITs 所持有的中国内地物业集中于零售及工业物流业态,其中零售物业共 32 处,数量占比 44%,工业物流物业共 31 处,数量占比 42% 。香港 REITs 持有内地物业的业态集中在办公、零售、酒店及商业综合体,并没有涉及服务式公寓及工业物流业态。新加坡和香港上市 REITs 在中国内地的不动产交易十分活跃,2019 年内共发生 12 笔大宗交易,涉及 19 处物业资产, 其中收购物业 16 处,出售 3 处。总体上看,伴随着内地消费升级及电商的快速发展两地 REITs 更多地关注内地零售类和工业物流类资产收购机会,涉及的城市也更加多元化。

最后,报告对新加坡唯一专注于数据中心领域的吉宝数据中心房托(Keppel DC REIT)进行了案例分析,旨在为未来中国“新基建”资产证券化的发展提供借鉴意义。

戴德梁行董事、资产证券化业务负责人杨枝先生表示: “2019年国内商业不动产资产证券化无论从产品结构设计,还是底层资产的多样性,不断推陈出新,进一步接近标准化REITs可持续注入资产的平台效果。”

戴德梁行高级副董事刘慧女士表示:“2019年国内商业不动产大宗交易额达人民币约2,800亿元,相信未来商业不动产持有者及REITs投资者也会越来越多元化。商业不动产资产证券化市场中现金流的稳定性和资产价值管理是核心,我们从物业租金收入、收益率、未来增值等角度协助制定资产合格标准,确保首次发行与后续历次跟踪评估的衔接性。我们的经营性资产评价体系及资产价值提升方案可使资产实现主动管理,实现资产的保值增值,资产到资本的良性循环。”