本文转载自瞭望智库

作者瞿新荣

新冠肺炎疫情对经济的冲击,令原本就充满不确定的市场预期更显悲观。关于世界经济的前景,市场普遍预计冲击造成的衰退程度将超过2008年国际金融危机,成为“二战”之后最严重的经济下滑。

最悲观的预测是全球经济将陷入类似于上世纪1930年代的衰退和大萧条,如哈佛大学博士、伦敦政治经济学院终身教授金刻羽女士就认为,2020年我们面临的有可能是经济大萧条(Depression),而不只是短暂的衰退,其严重程度将可能是2008年的10倍;国际著名评级机构标普认为2020年全球经济恐现零增长,可能成为1929年以来最严重的金融低迷;世行行长马尔帕斯更是预计将面临“全球性的大衰退”,虽然有积极的政策应对,但疫情冲击带来的人流、物流、信息流的停滞,对实体经济的冲击或许将由短变长。这是严重的警示性预言。

经济衰退(萧条)与经济危机的区别在于,前者引发严重银行体系问题,影响货币供给以及资产负债表的坍缩,后者促使经济短暂调整后恢复。20世纪90年代初日本泡沫经济奔溃和90年代末美国高科技泡沫破灭,前者引发萧条,后者只是调整。

应对得当,全球经济衰退的危局可能短暂,关键在于疫情得到控制。从目前的情况看,除中国之外,世界主要“重灾区”国家似乎还没有见到疫情拐点,全球来看,经济何时结束“暂停”状态以恢复正常的生产、生活秩序,仍需等待。

1 经济衰退预期扩大

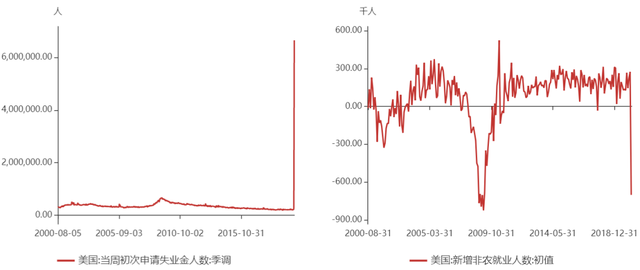

新冠疫情对实体经济产生的冲击正在拉长,上升的失业率数据或许将说明这一点。

3月28日公布的美国申请失业金人数超过660万,同比增加3158%,3月31日公布的新增非农就业人数-70.1万,接近2008年金融危机,随着新增岗位的快速消失,预计非农就业人数还会进一步下跌。

图:美国申请失业金人数快速上升及新增非农就业人数快速下降

从3月中旬油价暴跌叠加疫情引发的流动性危机,已经逐渐过渡到实际经济危机,此时油价下跌已不是商业层面问题,而是会加剧引发全球经济衰退,这时候需要全球层面的合作,OPEC+选择4月6日紧急召开会议,以稳定油价、抑制全球石油产业崩溃引发进一步失业。

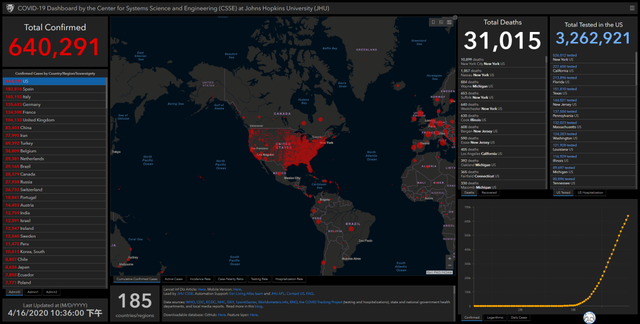

经济衰退在失业率数据上已经能够体现,进一步的担忧在于疫情在东南亚的蔓延才刚刚开始。病毒在13亿人口的印度传播蔓延,对东南亚国家来讲是噩耗,一方面像印度这些东南亚国家应对病毒的资源和能力有限,另一方面说明病毒能够在较高温环境生存传播,这会延长全球抗击病毒的时间。新加坡方面已经宣布从4月5日向所有新加坡家庭提供口罩,并宣布关闭学校和非必须服务工作场所。

图:疫情在欧美国家快速蔓延,东南亚是潜在危机

2 危机逻辑大不相同

这次经济危机与此前金融危机引发经济危机的逻辑有很大不同。虽然美国债务杠杆率高升为市场所诟病,但如果不是油价暴跌叠加疫情蔓延影响,当前债务逻辑依然能够持续,很关键的一个原因在于,低息环境下,企业实际利息支出维持在低位,企业依然能够有利润维持生产扩张,这是与1980年以来四次危机的不同。

但疫情全球扩散以及油价的暴跌,将公共卫生领域危机扩散到整个金融与经济领域,打破了特朗普试图通过控制美联储利率来延缓美国金融危机的想法,同时完全打破了经济复苏预期。

针对新冠疫情在美国的扩散,美联储以及美国联邦财政做出史无前例的政策应对。

3月15日,美联储紧急宣布降息100BP到0%-0.25%,并启动7000亿美元量化宽松计划;3月23日美联储提供史无前例无限量QE;紧接着3月25日,美国参议院通过高达2万亿的财政刺激计划,政策全方位加码应对危机。

3 美联储打光所有政策“子弹”

面对危机,美联储不得不打光所有子弹应对,然而这样的应对能够有效吗?

首先,美联储通过公开市场操作(Open Market Operation)、贴现窗口利率(discount window rate)以及超额存款准备金利率(the interest rate on excess reserves,IOER),将联邦基金目标利率调整到0-0.25%。这一过程,意味着商业银行存在美联储的超额存款准备金利率(IOER)下降了,这就降低了商业银行存放美联储超额储备的动力,放大了货币乘数;同时商业银行向美联储拆借的贴现窗口利率也下降了,降低了资金成本,这一点美联储在官网有说明。

但问题在于,宽松的流动性正在逐渐失去刺激作用。

理想情况下,美联储通过降低联邦基金利率刺激经济活动恢复,激发市场投资信心,实现通胀可控下的充分就业与经济发展。但实际上,过去宽松的货币并没有完全用在经济产量提升上,面对需求趋缓以及较低的资金成本,2018-2019年标普500回购金额快速上升——从美股市值前20的龙头股,股价涨幅普遍超过市值涨幅也能看出这样的趋势。上市公司回购股票的动机有管理层期权激励机制原因,当然也有创新与增长受限的原因。

同时,市场对美联储能否逆周期调节经济逐渐丧失信心。

一方面,对美联储失去信心因为资产负债表的不可逆。美联储将目标利率下调到零之后,相当于“自废武功”——降息的积极效果将不复存在,市场期望的利率刺激工具将失效(包括降息和收益率曲线指导)。当然央行可以开启QE,购买债务资产,但这样做的问题在于,这些资产很难从央行资产负债表中抹除,除非经济发展能将这些到期债务赎还,这几乎是不可能的。

另外,更重要的是,央行量化宽松出来的货币,有没有形成支出,私营信贷有没有回升,这是市场对美联储逐渐失去信心重要原因。当前不仅是流动性问题,更有疫情与油价下跌引发通缩预期。换句话说,政策并没有对症下药,美联储只是孤军奋战,结果是,资金沉淀在商业银行,不能下放到实体经济,油价和其他商品价格走低、经济疲软和企业信用问题,引发通缩预期,高利差和负增长压力会加剧信贷紧缩。

所以,光靠美联储政策并不能够有效,需要财政、公共卫生政策配合。联邦基金目标利率调整到0-0.25%,意味着中央银行逐渐打完所有政策“子弹”,将缺乏有效的政策工具来进一步实现政策刺激,这时候需要撇开政治鸿沟与偏见,实现货币政策、财政政策、公共卫生政策等更充分的协调。3月27日,美国众议院通过2万亿美元的财政刺激计划,以应对危机帮助经济反弹。

|

财政部 |

·30亿美元用于疫苗、检测试剂盒和其他治疗方法的研究与开发; ·22亿美元用于疾病控制和预防中心(CDC)以控制疫情; ·向国务院拨款12亿美元,帮助遏制该病毒在海外的传播; ·10亿美元用于医疗用品,医疗保健准备工作和社区中心; ·授权向小企业管理局(SBA)拨款10亿美元,用于补贴中小企业贷款; ·为联邦医疗保险(Medicare)提供者拨款5亿美元,以提供远程医疗服务; ·3亿美元用于确保以很低或零成本向个人提供疫苗; ·可能的下调工资税; ·特朗普呼吁国会批准通过SBA向中小企业提供500亿美元的额外补贴,为可能因为疫情冲击而破产的行业提供债务支持; ·让政府对新贷款提供保护(这一举措在政治上具有挑战性),这是资金流入那些受到挤压的企业的一种方式; ·3月25日,美国参议院通过高达2万亿的财政刺激计划,政策全方位加码应对危机; |

|

美联储 |

·实施积极的利率控制机制(降息)和购买金融资产(QE); 3月15日,美联储紧急宣布降息100BP到0%-0.25%,并启动7000亿美元量化宽松计划;3月23日美联储提供无限量QE; ·直接购买股票等资产,这种做法需要得到国会的批准; |

表:美国应对疫情所采取的政策

4 问题不仅仅是“宽松”能解决的

美国采取了史无前例的政策防止经济衰退,但经济衰退会是短期冲击抑或长期蔓延,还得取决于疫情何时得到控制,信心何时能够恢复。

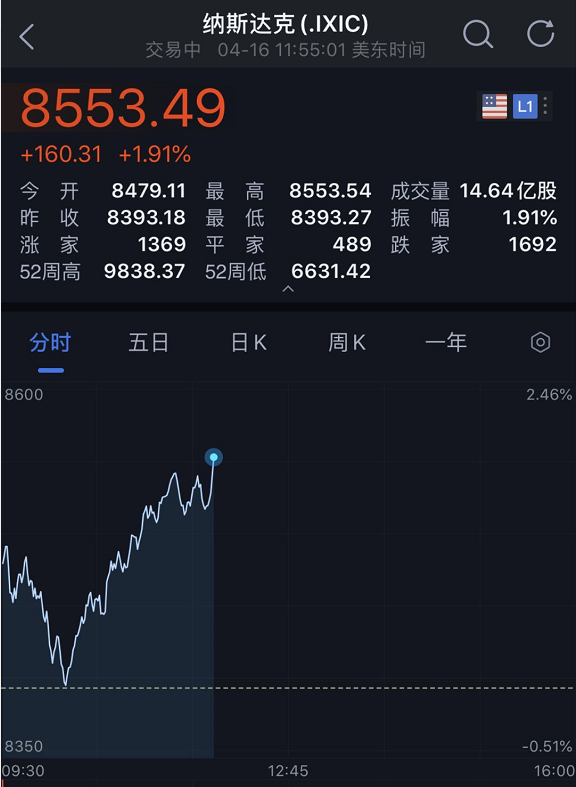

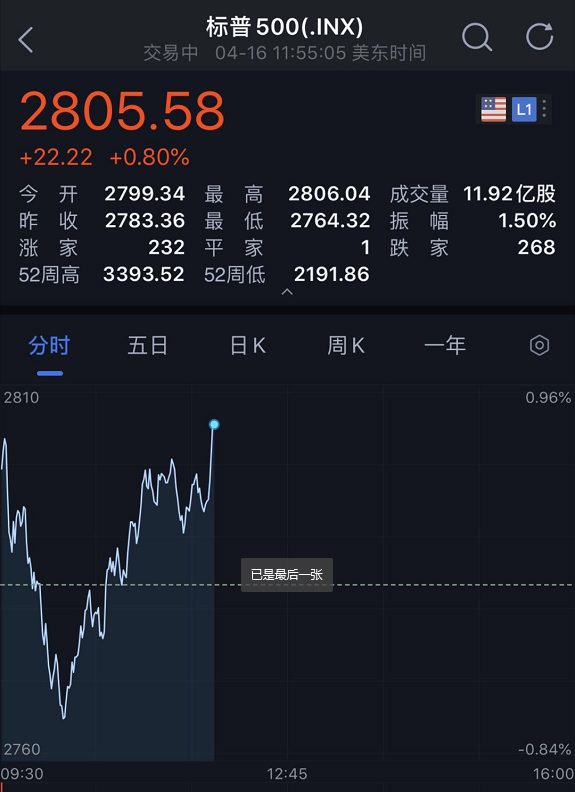

美联储政策短暂起到了稳定市场预期的作用。从2月12日到3月23日,道琼斯工业指数从29568短短一个月跌到18213,跌幅38%,月内经历4次熔断;黄金、原油、标普500波动率指数纷纷创历史新高,美联储及时的救市政策稳住了市场预期,才没有使Ted利差(3个月LIBOR利率减3个月国债利率)和OAS利差(Option Adjusted Spread ,OAS)创历史新高,3月23日在美联储提供无限量QE之后开始回落。

现在的问题不仅仅是宽松的货币政策能够解决的。

即便美联储将超额存款准备金利率能够调整为负(实际上很难,这里面有美国现行法律问题,以及对资本市场的冲击和实际效果问题),在投资机会及收益有限的情况下,资金也不一定会流向实体企业,这时候降息+QE传统货币政策并不能够起到稳定经济作用。

更积极的做法,特朗普或许要考虑通过财政扩张向低中收入人群提供资金(“撒钱”)。实际上美国财政部4月3日已经逐渐开始启动这方面工作,向全美年收入不足75000美元的数百万家庭提供人均1200美元的退税支票,以刺激刺激消费;同时美国应当考虑与中国加强合作,包括降低对中国加征的关税,与中国在抗击疫情上形成合作联盟,加强与全球其他国家的政策协调等。而央行可以向政府提供新增印钞,用于政府支出,不用再费心提起发债程序;伴随大规模货币创造,进行债务减记,等等。

与前面数次危机不同,本轮由公共卫生领域扩散到经济领域的危机,尚未引发大规模破产和金融机构陷入困境,可以说政策应对还是比较积极有效的。当前政策目标要在对长期经济增长影响最小的前提下,稳定流动性(一个很重要的指标是确保银行机构稳定),使信心逐渐恢复。

这需要全球财政、货币、公共卫生等政策的共同应对。

延伸阅读

美国死亡超3万,失业激增到2200万!

每天倒掉至少1000万升牛奶,教科书里的大萧条来了?

最近依旧大事不断,日本宣布全国进入紧急状态、美国失业人数再激增500多万人。

本文转载自微信公众号“中国基金报”(ID:chinafundnews),原文首发于2020年4月17日,不代表瞭望智库观点。

1

520万人申请失业救助美国申请失业救济总数达到2200万

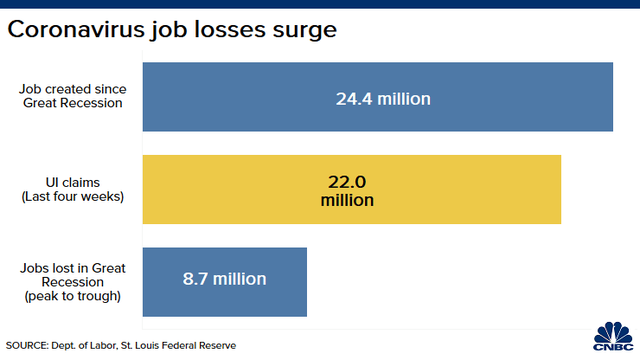

受到疫情影响,美国仅用了四个星期的时间就消灭了过去11年中几乎所有的就业增长。

美国劳工部数据显示,一周前美国新增失业人数超过520万,略高于此前新增500万的预期。预估为550万人,前值为660.6万人。这使得近四周失业总人数达到约2200万。

同时,这显示,自从新冠肺炎疫情在美国暴发以来,抹去了自金融危机以来所有的新增就业。

不过也有分析指出,美国国会先前通过的救助法案把自营职业者和临时工也涵盖进来了,他们实际上没有失业,但也可以提出首次申领失业救济金的申请。因此,单纯用初请失业金人数来推测总的失业人数,可能会夸大了美国就业市场的惨状。

即便如此,官方数据可能还是低估了已经停止工作的人员规模。虽然一些员工被遣送回家,但他们仍在领薪水。美国联邦政府2.2万亿美元的巨额救助计划将帮助航空公司和小型企业向员工支付几个月的薪水,这人为地拉低了官方失业率。

有市场人士认为,2万亿美元刺激计划可能是最近几周失业金申请人数激增的原因之一。初请失业救济者每周可领取600美元失业金,领取时间可长达4个月。600美元一周,相当于每周工作40个小时,每小时工资15美元,高于联邦最低工资标准7.25美元/小时。

金融机构零对冲指出,历史经验显示,在过去两次衰退期间,初请失业金人数总是会多于续请失业金人数。综合各种因素来看,用续请失业金人数来衡量失业总人数可能更恰当。

穆迪首席经济学家詹迪认为,至少在未来8-12周时间内,当周初请数据将继续成为最重要的经济指标。这是最敏感、最及时和最准确的经济表现指标,可以用来判断失业的严重程度、就业市场何时稳定、何时反弹。

其他经济数据面,美国3月新屋开工数据录得1984年3月以来的最大月跌幅。4月费城联储制造业指数十分疲弱。

2 美国3500亿美元中小企业救助金已用尽

据CNBC报道,美国3500亿美元中小企业救助金已用尽,近期超过160万中小企业申请帮助。

3 美股盘中V型反转

虽然基本面消息不大好,但美股17日晚开盘之后,虽然短线跌了250点之后,又V型反转过来。

4 全美每天要倒掉至少1000万升牛奶

教科书里的大萧条来了?

美国威斯康星州的奶农刚倒掉数十万加仑牛奶没多久,加州奶农也开始被迫倒牛奶了。据CNN新闻4月15日报道,自从加州3月份在全州范围内实施“居家令”后,很多学校与餐馆都处于关闭状态,对牛奶的需求量大幅下降。奶农们实在没有办法,只能把牛奶哗哗哗倒进下水道。

宾夕法尼亚、内布拉斯加等州的奶农也面临着类似困境,最严重的当属4月初的威斯康星州。当时大批奶农由于牛奶过剩,保守估计倒了数十万加仑。据美国国家牛奶营销合作社“美国乳农”公司(Dairy Farmers of America)粗算,近来全美范围内,每天大约要白白倒掉270万至370万加仑(约1000万至1400万升)的牛奶。

美国奶农倒牛奶的消息也传到了国内,还一度登上微博热搜。有网友联想起了上世纪30年代美国“经济大萧条”时期“倒牛奶”一事,感叹时隔大半个世纪后,历史“又一次惊人地相似”。

5 市场等待消息 衡量经济何时重启

资深投资人彼得·博克瓦尔表示,当前的裁员浪潮相关消息已经被市场消化,目前的关键是,当经济开始重启的时候,这些失业的人当中有多少会被重新雇用。

美国总统特朗普近日宣布重新开放美国经济的指导方针。美国北达科他州州长已发布5月1日重新开放的指引。

在特朗普和州长们辩论何时各州应该放松已实施的限制措施时,美国多个州发生了反对旨在遏制新冠病毒传播的居家隔离命令的示威。据不完全统计,至少有六州抗议、示威游行,要求解除封锁,全面复工。这些州分别是密歇根州、肯塔基州、俄亥俄州、犹他州、北卡来罗那州和弗吉尼亚州。

急于重启美国商业的特朗普再次主张逐步重启经济。

特朗普说,关闭经济还会造成公共卫生成本。他指出,收入和福利的损失也可能导致显著的和负面的健康结果。

“必须有一个平衡。你知道,保持(经济)关闭也涉及死亡,”特朗普在白宫说道。“我们得回去工作了。”

“说了这么多,我们将从那些做得很好的州和州长开始。他们会在他们认为合适的时候开放。”他称。

6 特朗普政府新冠应对动态时间线梳理

白宫,70天里你到底在干什么?

拥有世界领先技术、丰富资源和众多领域专家的美国,新冠病例却持续失控飙升。从中国1月3日开始定期向美方通报疫情信息和防控举措,到美国3月13日全国进入紧急状态,这70天里白宫本可以做很多事,但特朗普政府都做了什么呢?

栏目主编:张武 文字编辑:董思韵 题图来源:新华社 图片编辑:笪曦

来源:瞭望智库 瞿新荣